Фьючерсы скользят, доходность и золото прыгают, поскольку рынки реагируют на понижение Moody's

Фьючерсы на акции и доходность облигаций США резко выше по всей кривой, поскольку рынок реагирует на сильно отложенное понижение Moody's к кредиту США в пятницу (он следует за 14 годами после того, как S&P сделал то же самое в августе 2011 года), при этом торговля долларами США в целом ниже, золотом выше и макрокредитами заметно шире. По состоянию на 8 утра по восточному времени контракты S&P 500 упали на 1,0%, а фьючерсы Nasdaq 100 упали на 1,4%, при этом инвесторы охладили акции после пятидневной серии выигрышей и выросли на 7 из последних 8 дней. Премкт, MegaCap Технологические названия снизились на 2-4%, а Semis / Cyclicals находятся под давлением. Европейские и азиатские акции также упали. Кривая доходности медвежьей круче с доходностью 30Y, превышающей 5% и достигающей своего самого высокого уровня с ноября 2023 года и распродажи доллара США: евро вырос на 1,1% по сравнению со всеми основными валютами. Товары смешиваются с более низкой энергией / базой и более высокой ценой / агс. Заглядывая в будущее, сегодня нет никаких крупных экономических данных. Избиратели ФРС Уильямс, Джефферсон и неизбиратели Логан, Кашкари и Бостик должны выступить сегодня.

В дорыночных торгах акции Mag 7 ниже, поскольку аппетит к риску в целом колеблется (Tesla -3,5%, Nvidia -2,7%, Meta Platforms -1,9%, Alphabet -1,8%, Amazon -1,8%, Apple -1,5%, Microsoft -0,9%). Nvidia находится в центре внимания после того, как генеральный директор Jensen Huang показал новые технологии от более быстрых чиповых систем до программного обеспечения, направленного на поддержание бума ИИ в Computex на Тайване. Акции Alibaba упали в Азии после сообщения о том, что администрация Трампа выразила обеспокоенность по поводу своей потенциальной сделки с Apple. Акции, связанные с криптовалютой, включая Coinbase, Robinhood и MicroStrategy, падают, отслеживая снижение цены биткойна на фоне настроения риска. Вот некоторые другие известные премаркеты:

- Акции Alibaba ADR (BABA) упали на 2,3% после снижения акций Гонконга после того, как New York Times сообщила, что администрация Трампа выразила обеспокоенность по поводу потенциальной сделки Apple с китайским технологическим гигантом.

- Акции Novavax (NVAX) выросли на 12% после того, как FDA США одобрило вакцину Covid-19 для взрослых 65 лет и старше, а также тех, кто в возрасте от 12 до 64 лет имеет по крайней мере одно заболевание, которое подвергает их более высокому риску тяжелой болезни от Covid.

- Акции Reddit (RDDT) упали на 6,4% после того, как оператор веб-форума был понижен до равного веса с избыточным весом в Wells Fargo, а аналитики говорят, что недавние сбои в работе пользователей, вероятно, будут более постоянными, поскольку Google «более агрессивно» реализует функции ИИ в поиске.

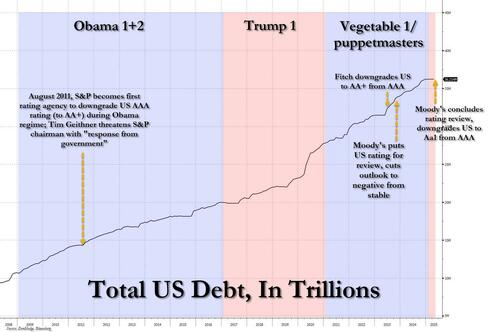

Мировые рынки замедлились после того, как в пятницу Moody's понизило кредитный рейтинг США до Aa1 (против AAA prev), что было связано с «увеличением процентных платежей по долгу, ростом расходов на выплату пособий и относительно низким уровнем доходов». В то время как рынки отреагировали на это, Goldman отмечает, что Moody’s имеет отрицательный прогноз рейтинга с ноября 2023 года и отстает от двух других крупных рейтинговых агентств, S&P и Fitch, в понижении до AA+. Несогласные комментарии также помогают ценовым действиям, при этом министр финансов отметил, что тарифы на День освобождения могут быть вновь введены, если страны не будут вести переговоры «добросовестно» до истечения 90-дневной паузы 9 июля.

Откат в понедельник произошел после того, как S&P 500 увидел почти 20% ралли от апрельских минимумов, и рынок, вероятно, созрел для отступления после такого V-образного отскока.

Помимо продажи акций, мы также наблюдаем параллельное снижение ставок, при этом 30-летняя доходность казначейских облигаций достигла 5,03%, что является самым высоким показателем с ноября 2023 года. Как отмечает Bloomberg, 30-летняя доходность находится в восходящем тренде с минимума марта 2020 года, прервав долгосрочный нисходящий тренд канала, восходящий к пику 1987 года в декабре 2022 года.

Майкл Уилсон из Morgan Stanley заявил, что инвесторы должны покупать провалы, вызванные ростом доходности, поскольку торговое перемирие между Китаем и США снизило вероятность рецессии. Среди других стратегов Дэвид Костин из Goldman сказал, что акции Mag 7, вероятно, превзойдут показатели этого года, что обусловлено устойчивым ростом прибыли. Однако Лори Кальвасина из РБК прогнозирует дальнейшее сокращение прибыли S&P 500 и говорит, что рынок может быть «немного впереди себя с фундаментальной точки зрения». "

«Нынешний уровень доходности казначейских облигаций США не выходит за рамки экономических основ», - сказал Стефан Део, старший портфельный менеджер Eleva Capital в Париже. Что касается акций«Мне кажется вполне нормальным, что рынок нуждается в передышке, и понижение рейтинга Moody’s является хорошим оправданием для этого. "

Учитывая дефицит США, инвесторы также будут анализировать гигантский пакет налогов и расходов Трампа. Ключевой комитет Палаты представителей выдвинул законопроект поздно вечером в воскресенье после того, как сторонники жесткой линии республиканцев получили согласие от партийных лидеров ускорить сокращение охвата Medicaid.

В Европе Stoxx 600 падает на 0,7%, при этом самые худшие показатели по технологиям, за которыми следуют горнодобывающая промышленность и недвижимость; Estoxx 50 снизился на 0,7% с неэффективными секторами, включая потребительские дискреционные и информационные технологии. Вот некоторые из крупнейших европейских перевозчиков:

- Акции Ryanair выросли на 5,4% до рекордного уровня. Бюджетная авиакомпания дала сильные комментарии в преддверии ключевого летнего сезона и объявила о выкупе в размере 750 миллионов евро.

- Акции Diageo выросли на 2,9% после того, как производитель алкогольных напитков превзошел оценки продаж в третьем квартале, и аналитики заверили компанию в том, что она сохранит свое годовое руководство.

- Акции Genuit Group выросли на 3,5% после того, как производитель пластиковых труб заявил, что торговля соответствует ожиданиям в течение первых четырех месяцев года, и отметил «поощрительные» признаки восстановления на рынке Великобритании.

- Индекс BET Румынии вырос на 4,6% после того, как центристский мэр Бухареста Никусор Дэн выиграл президентские выборы в воскресенье, подавив амбиции крайне правого сторонника Дональда Трампа.

- Акции Mota-Engil выросли на 6,4% до 4,4 евро, что является самой высокой внутридневной ценой с апреля 2024 года, после того как JB Capital повысила целевую цену на строительную компанию.

- Акции Pierer Mobility выросли на 21% в Цюрихе после того, как совладелец Bajaj Auto подписал кредитную сделку до крайнего срока для финансирования реструктуризации в подразделении KTM.

- Акции Euronext упали на 3,2% после снижения акций JPMorgan и Keefe, Bruyette & Woods. JPMorgan отмечает "феноменальное ралли" биржевого оператора с начала прошлого года.

- Акции Ithaca Energy падают на 9,1%, поскольку Jefferies понижает стоимость акций, заявив, что результаты в этом году означают, что они теперь торгуются с премией к оценке брокера.

- Акции Getlink упали на 2,9% после того, как оператор Eurotunnel на две недели приостановил работу своего электрического интерконнектора между Францией и Великобританией.

- Акции Kainos упали на 7,3% после того, как британский реселлер программного обеспечения Workday сообщил о падении бронирований на 10% за финансовый год, закончившийся 31 марта.

- Индекс WIG20 в Польше упал на 1,7% после того, как кандидат от правящей партии Рафал Трзасковски одержал лишь узкую победу над противником Дональда Трампа в первом туре президентских выборов.

- Акции Pantheon Resources упали на 46% до самого низкого уровня с декабря после того, как нефтегазовая компания сообщила о дальнейших разочаровывающих результатах тестирования потока для своей скважины Megrez-1 на Аляске.

Ранее на сессии, азиатские акции были установлены для их самого длинного пробега потерь в течение месяца, с технологическими акциями, ведущими отступление после понижения Moody's кредитного рейтинга США. Индекс MSCI Asia Pacific упал на 0,2% до третьего дня снижения, самого длинного с 7 апреля. Чипмейкеры TSMC и Samsung были одними из самых больших препятствий по мере повышения доходности казначейства. Акции Alibaba упали после сообщения о том, что администрация Трампа выразила обеспокоенность по поводу потенциальной сделки Apple с компанией по функциям ИИ. Рейтинг Южной Кореи упал больше всего за месяц, в то время как показатели в Тайване и Австралии также снизились.

Понижение рейтинга Moody’s «задает вопросы о надлежащей стоимости государственного долга США и вызывает вопрос о том, может ли понижение рейтинга изменить инвестиционные мандаты портфельных менеджеров, казначеев и других инвесторов», - сказал Кайл Родда, старший аналитик рынка Capital.com. «Слабая партия китайских экономических данных несколько повлияла на настроения рынка. "

В иностранной валюте доллар начинается с недели на задней ноге, отягощенной понижением Moody в пятницу и заголовками выходных из Бессента. EUR лидирует, торгуя на 100 б.п. выше, поскольку форекс-вольты поворачивают ставку по парам G10, а 1 млн евро теперь торгуется на 8,4 вольса (+0,9 в сутки). JPY также набирает обороты этим утром (+60 б/с против доллара США), поскольку непродолжительное снижение остается предложением, в то время как люди добавляют позиции по встрече Kato-Bessent позже на этой неделе с предполагаемым разрывом ~35 б/с в USDJPY. Несмотря на значительно более слабый доллар сегодня утром и самое низкое фиксирование USDCNY с начала апреля (7.1916), USDCNH торгуется после того, как местные данные оказались слабее, чем ожидалось. Активность ослабла в апреле, что отражает как негативное влияние повышения тарифов США, так и все еще мягкого внутреннего спроса. Наши экономисты теперь прогнозируют, что USDCNY будет постепенно снижаться в течение года, переходя от встречного ветра к попутному ветру для многих валют развивающихся стран, для которых крест является важным якорем. EM-валюты, которые могут принести наибольшую пользу в этой среде, - это валюты (i) с большим сигналом недооценки, (ii) с положительной бета-версией в CNY и более широким риском, (iii) где конвертация депозитов в долларах США может иметь большое влияние на поток и (iv) где перенос положительно влияет на общую доходность.

В кредит, макрокредит открывает первую торговую сессию недели заметно шире в знак симпатии к фьючерсам на акции, после закрытия в пятницу более трогательной в слабой производительности по отношению к акциям в ленте риска. В целом, на прошлой неделе CDX IG перешел на -7 б/с, а CDX HY вырос почти на +1,75 п. п. после позитивных событий на фронте торговых переговоров США и Китая. Резкое понижательное ценовое действие в проблемной кредитной вселенной (NFE Inc, LINTA, SAGLEN) было фронтальным и центральным в течение недели на микрофронте, некоторые из которых повлияли на кривые CDX HY и привели к некоторому закручиванию кривой. С распространением CDX обратно в районе ~55 б/с стол увидел возобновление спроса на хеджирование как в одной дельте, так и в том, что последнее продолжает быть лучшим предложением, особенно хвостом.

В ставках казначейские обязательства приближаются к минимуму в начале сессии в США, после продления поздней распродажи в пятницу на фоне рейтингов Moody’s, лишающих правительство США его высшего кредитного рейтинга. Возглавляя распродажу, 30-летний доходность топ 5%, закручивая кривую. 10-летний Доходность казначейских облигаций выросла на семь базисных пунктов до 4,54%, а их 30-летние эквиваленты выросли примерно на восемь базисных пунктов до 5,02%. Европейские ставки также выше, в то время как фьючерсы на акции находятся под давлением перед открытием денежных средств. Доходность в США от 1 до 8 л.с. дешевле по срокам погашения, с кривой 2s10s, более крутой на ~ 6 л.с., 5s30s на ~ 4 л.с.; 10-летний около 4,55%, выше на 7 л.с. с закрытия пятницы, с Gilts хуже, чем их немецкие сверстники. 30-летняя доходность в Великобритании выросла на 9 б.п. до 5,49%. Аукционы казначейства на этой неделе включают в себя 20-летний выпуск в среду на 16 миллиардов долларов и 10-летнее открытие TIPS на 18 миллиардов долларов.

В сырьевых товарах цены на нефть ниже в преддверии телефонного разговора между президентом США Трампом и президентом России Путиным в понедельник. WTI упала на 0,6% до $62,10 за баррель. Между тем, золото выросло на 1,2% или $36 до $3240 за унцию, а аппетит к активу-убежищу усилился из-за опасений по поводу экономических перспектив США.

Сегодняшний календарь экономических данных США включает апрельский опережающий индекс (10 утра). Спикерский список ФРС включает Bostic (8:30 утра, 2:45 вечера), Джефферсона и Уильямса (8:45 утра), Логана (1:15 вечера) и Кашкари (1:30 вечера)

Рыночный снимок

- S&P 500 mini - 1,0%

- Nasdaq 100 mini - 1,4%

- Russell 2000 mini - 1,6%

- Stoxx Europe 600 -0,7%

- DAX -0,3%

- CAC 40 -0,8%

- 10-летний Доходность казначейства +7 базисных пунктов 4,55%

- VIX +2,5 балла в 19,74

- Индекс доллара Bloomberg -0,6% на 1224,79

- евро +0,9% на $1,1267

- Сырая нефть WTI -0,6% при $62,14/баррель

Лучшие ночные новости

- Президент США Трамп заявил, что готов отправиться в Китай, чтобы поговорить с президентом Китая Си по вопросам внешней политики и экономики. Отдельно сообщалось, что президент Трамп сказал, что Walmart (WMT) должен прекратить попытки обвинить тарифы в качестве причины повышения цен по всей цепочке, в то время как он добавил, что между Walmart и Китаем они должны «съедать тарифы» и ничего не взимать с ценных клиентов.

- Вице-президент Вэнс сказал, что Европа является важным союзником США, но разногласия по торговле, в то время как он надеялся, что встреча в Риме с президентом Европейской комиссии фон дер Ляйен приведет к долгосрочным торговым переговорам и торговым преимуществам.

- Вице-президент Вэнс обсудил с премьер-министром Канады Карни общие интересы и цели США и Канады, включая справедливую торговую политику и продолжительные отношения между двумя странами.

- США Министр финансов Бессент сказал, что в отношении новых тарифных ставок страны выдвигают очень хорошие предложения с небольшими исключениями, и сроки сделок зависят от того, ведут ли страны переговоры добросовестно, в то время как он считает, что они будут заключать много региональных сделок. Кроме того, он сказал, что страны получат письмо с тарифной ставкой США, если они не будут вести переговоры добросовестно, и он считает, что ставка будет 2 апреля.

- Торговое перемирие между США и Китаем и прежняя вызывающая позиция Китая в переговорах с США, как говорят, убедили некоторые страны, что они должны занять более жесткую позицию в своих собственных переговорах с администрацией Трампа.

- Премьер-министр Австралии По словам Блумберга, Альбанезе заявил, что он «поддерживает соглашение» с Европой о свободной торговле после нескольких лет торговых дискуссий.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были в основном подавлены после снижения суверенного рейтинга США Moody’s, что вызвало мягкий импульс «продать Америку», в то время как участники также переварили смешанные данные о китайской активности. ASX 200 снизился с низкими показателями в секторах, связанных с сырьевыми товарами, но с негативными последствиями, обусловленными будущим решением по ставке RBA, в котором денежные рынки оценивают вероятность снижения на 99% до 25 б/с. Nikkei 225 отступил на фоне встречных ветров, связанных с валютой, в то время как календарь данных для Японии очень легкий, чтобы начать неделю, и заместитель губернатора BoJ Учида придерживался сценария, в котором он поддерживал сигнал о повышении ставки, если цены улучшатся в соответствии с прогнозом. Hang Seng и Shanghai Comp были слабыми на фоне мрачных настроений в Азиатско-Тихоокеанском регионе, но с недостатком на материке, ограниченным после смешанных китайских данных, в которых промышленное производство превысило прогноз, но розничные продажи разочаровали, в то время как последние цены на жилье продолжали сокращаться, хотя и немного медленнее, чем предыдущие темпы.

Лучшие азиатские новости

- Номура поднимает Прогноз ВВП Китая на 2025 год составляет 4,5% (до 4,0%).

- Лидер южнокорейского президента Ли сказал, что связи с Россией и Китаем также важны, в то время как он также заявил, что Южная Корея не должна полностью вступать в альянс с США, и нет необходимости спешить с торговым соглашением с США.

- По сообщениям, Белый дом США и чиновники Конгресса в последние месяцы тщательно изучили план Apple (AAPL) заключить сделку, чтобы сделать ИИ Alibaba (9988 HK) доступным на iPhone в Китае.

- Китайский NDRC снижает розничные цены на топливо на 230 юаней / т для бензина, 220 юаней / т для дизельного топлива; вступает в силу во вторник 20 мая.

Европейские биржи (STOXX 600 -0,5%) открылись ниже по всем направлениям и торговались боком в течение всего утра. Давление, которое следует из преимущественно негативной сессии APAC, проистекающей из понижения рейтинга США агентством Moody’s. Европейские секторы открылись неоднозначно, но теперь демонстрируют в основном негативную картину. Оптимизированная личная помощь возглавляет кучу, тесно связанную со страхованием, а затем здравоохранением. Недвижимость отстает, учитывая окружающую среду.

Лучшие европейские новости

- Европейская комиссия сокращает прогноз роста ВВП EZ на 2025 год до 0,9% (до 1,3% в ноябре); видит рост 2026 года на 1,4% (до 1,6%); риски, наклоненные к снижению; инфляция 2025 года на 2,1%, 2026 год на 1,7%. Перспективы роста значительно пересмотрены в сторону понижения на фоне более слабых перспектив торговли и неопределенности торговой политики. Прогноз роста EZ основан на предположении 10% тарифа США на все товары ЕС, 25% на сталь и алюминий на автомобили, никаких тарифов на фармацевтику и чипы.

- Соглашение между Великобританией и ЕС: Следует работать над присоединением Великобритании к программе ЕС ERASMUS+; продолжать усилия по поддержке путешествий и культурного обмена; работать над сбалансированной схемой молодежного опыта на условиях, которые будут взаимно согласованы. Следует изучить возможность участия Великобритании во внутреннем рынке электроэнергии ЕС. Установить связь между углеродными рынками.

- «Sky News сообщили, что Брюссель отказался от требований связать продолжительность агропродовольственной сделки с одной для рыбы — ключевой вопрос Стармера», — сообщает Sky News.

- Ожидается, что Великобритания и ЕС договорятся в понедельник о крупном примирении после Брексита, в котором они подпишут партнерство в области безопасности и обороны в качестве центрального элемента «перезагрузки», хотя некоторые пункты преемственности, как было сказано, остаются с переговорами, «спускающимися к проводу». Совсем недавно Sky’s Coates опубликовала статью под названием «Sky News» («Небесные новости»), в которой говорится, что сделка была заключена поздно, и вы ожидаете новостей в середине утра. Прошлой ночью разговоры шли хорошо после полуночи".

- По сообщениям источников Bloomberg, переговорщики ЕС и Великобритании достигли намеченной сделки по укреплению связей; сделка нуждается в политическом подписании.

- Капиталы ЕС, как сообщается, договорились о запуске фонда займов на вооружение в размере 150 млрд евро, который будет поддерживаться совместным бюджетом блока, ссылаясь на источники FT. Официальное соглашение ожидается в среду.

- Вунш из ЕЦБ сказал, что ЕЦБ, возможно, придется снизить процентные ставки ниже 2% и отметил, что риски снижения роста и инфляции стали больше, в то время как в обозримом будущем он не видит оснований для снижения на пол-пункта. По его словам, еврозона может подвергнуться негативному экономическому шоку в краткосрочной перспективе, за которым может последовать положительный шок в 2026 и 2027 годах.

- Шнабель из ЕЦБ заявила, что ЕЦБ должен сохранять осторожность в отношении движения процентных ставок и что на данный момент необходима стабильная рука, в то время как она прокомментировала, что будет видно, что произойдет в отношении июньского сокращения, и отметила, что снижение цен на энергоносители и замедление глобального роста могут снизить инфляцию в краткосрочной перспективе, но могут измениться в среднесрочной перспективе.

- Действующая правоцентристская партия Португалии набрала около 32% голосов, в то время как премьер-министр Черногории заявил после победы на выборах, что наиболее вероятным вариантом является другое правительство меньшинства.

- Португалия обратится к Европейской комиссии с просьбой оказать давление на Францию из-за трансграничных линий электропередач после отключения электроэнергии в прошлом месяце.

- Кандидат от Польши, выступающий за ЕС, Трзасковски был на первом туре президентских выборов в Польше и вступит во второй тур с правым соперником Навроки.

- Fitch подтвердило Греция в BBB: прогноз пересмотрен в сторону позитива

Форекс

- Доллар США очень сильно настроен против конкурентов после того, как Moody's понизило суверенный рейтинг США, в результате чего рейтинговое агентство предупредило о государственном долге и растущем дефиците бюджета. Эти опасения были усилены новостями о том, что Бюджетный комитет Палаты представителей одобрил законопроект президента Трампа о сокращении налогов, чтобы организовать возможное голосование по принятию законопроекта уже на этой неделе. Опасения по поводу окончательного ценника законопроекта вызвали тему «продать США» в начале недели. Дата сегодня легкая, но ФРС говорит тяжело сегодня с Бостиком, Уильямсом, Джефферсоном, Логаном и Кашкари. DXY опустился ниже минимума прошлой недели на уровне 100,27.

- EUR является более твердым по отношению к доллару США и находится на вершине списка лидеров G10, поскольку трейдеры ищут ликвидную альтернативу доллару США. Новостной поток из еврозоны в минувшие выходные в основном сосредоточился на разговоре ЕЦБ с Вуншем, заявившим, что ЕЦБ, возможно, придется снизить процентные ставки ниже 2%, и отметил, что риски снижения роста и инфляции стали больше. В другом месте Шнабель из ЕЦБ сказал, что ЕЦБ должен оставаться осторожным при движении процентных ставок и что на данный момент необходима стабильная рука. EUR/USD поднялся до 1,1273, что в настоящее время близко к максимумам.

- JPY был бенефициаром более мягкого доллара США и оптимистичного настроения риска с USD / JPY ниже отметки 145. Новостной поток из Японии был на легкой стороне после сообщения в конце прошлой недели о том, что Япония настаивает на лучшей торговой сделке с США, которая будет включать полное снятие 25% тарифов.

- GBP является одним из лучших игроков в крупных компаниях с настроениями, подкрепленными новостями о том, что ЕС и Великобритания согласовали план сделки, которая укрепит связи между обеими сторонами. В рамках соглашения о примирении после Брексита они подпишут партнерство в области безопасности и обороны в качестве центрального элемента «перезагрузки». Кабель затмил лучшее на прошлой неделе на 1.3360 с пиком сессии на 1.3382.

- Антиподы более устойчивы по сравнению с более слабым долларом США, но в меньшей степени, чем большинство сверстников, наряду с пониженным тоном риска. Китайские данные были смешанными, в которых промышленное производство превысило прогноз, розничные продажи разочаровали, а цены на жилье продолжали сокращаться. Внимание теперь обращается к решению RBA во вторник с центральным банком, который, как ожидается, обеспечит снижение ставки на 25 базисных пунктов.

- PBoC установил среднюю точку USD/CNY в 7.1916 против exp. 7.2057 (Prev. 7.1938).

Фиксированный доход

- UST начали неделю на задней ноге, поскольку комплекс реагирует на сокращение Moody’s США на одну ступень, присоединившись к S&P (сокращение в августе 2011 года) и Fitch (сокращение в 2023 году после covid) с рейтингом AA1. Порез, который вызвал в воскресенье продажу в США. Объявление Moody’s прозвучало на фоне того, что республиканцы в Палате представителей США заблокировали принятие республиканского законопроекта о налогах и расходах из-за опасений, что он снимет краткосрочный дефицит. Сами UST находятся в нижней части диапазона от 109-23 до 110-08, проскальзывая от закрытия пятницы 110-10+. Впереди на сессии в США доминирует выступление ФРС с участием Бостика, Уильямса, Логана и Кашкари.

- Бунды также ниже, а ценовые действия следуют за потерями, наблюдаемыми в США. Но были некоторые обновления для блока, в частности, главным из которых, конечно, являются переговоры о перезагрузке ЕС-Великобритания, которые, похоже, прошли хорошо. В других странах политические события с ЕС были чисто позитивными, но некоторые неопределенности / точки риска остаются. Бунды чуть ниже минимума от 129,79 до 130,41 полосы, что ускорилось, поскольку в пятницу было потеряно 130,11 корыта. Поддержка в 129.59 с 12 мая.

- Потолки находятся под давлением и отстают на фоне обновлений ЕС-Великобритания, а также с акцентом на синдикацию 30 лет. Главным событием сегодняшнего утра были признаки и подтверждение того, что произошел прорыв в переговорах о перезагрузке ЕС-Великобритания, и обновление ожидается в середине утра, как только будет достигнут политический сигнал. Пресс-конференция с участием премьер-министра Великобритании Стармера и президента Еврокомиссии фон дер Ляйен в настоящее время назначена на 12:30 BST. Потолки неэффективны и ниже более чем на 80 клещей в худшем случае.

Товары

- Подавление торговли сырой нефтью на фоне более широких оптимистичных настроений на рынках, вызванных понижением рейтинга США Moody’s впервые за более чем столетие с AAA до Aa1, что фактически привело его в соответствие с рейтингами S&P и Fitch. В геополитике внимание будет сосредоточено на надвигающемся звонке Трампа и Путина. Brent торгуется по параметру $ 64,69-65,60/bbl.

- Позитивная торговля драгоценными металлами на фоне снижения курса доллара после понижения суверенного рейтинга США агентством Moody’s, которое стимулировало мягкий импульс «продать Америку». Спотовое золото подорожало с минимума в 3 206,72 долларов за унцию, чтобы протестировать 3250 долларов за унцию.

- Мало что было видно по базовым металлам на фоне ночного выпуска смешанных китайских данных, в которых промышленное производство превысило прогноз, но розничные продажи разочаровали, в то время как последние цены на жилье продолжали сокращаться, хотя и немного медленнее, чем предыдущие темпы. Медь 3М LME в настоящее время находится в диапазоне $9435,25-9520,10/т.

- По данным FT, ЕС должен будет потратить как минимум на 10 млрд евро больше, чем в прошлом году, чтобы пополнить свои запасы газа перед зимой, после того как первый холодный сезон за четыре года оставил его запасы сильно истощенными.

- Министерство иностранных дел Эстонии заявило, что Россия задержала нефтяной танкер под флагом Либерии после того, как он покинул порт Балтийского моря в Эстонии.

- Министерство энергетики и минерального сырья Омана подписало соглашение с Occidental Petroleum (OXY) о внесении изменений и продлении соглашения о разделе разведки и добычи Block 53.

Геополитика: Ближний Восток

- Премьер-министр Израиля Нетаньяху заявил, что «Израиль возьмет под контроль весь сектор Газа».

- Заместитель министра иностранных дел Ирана заявил, что ядерные переговоры между Ираном и США провалятся, если США будут настаивать на нулевом обогащении.

- Израильские авиаудары убили по меньшей мере 100 человек в Газе, поскольку переговорщики стремились к прекращению огня, в то время как израильские военные заявили, что начали широкую наземную операцию в северной и южной части Газы.

- Премьер-министр Израиля Канцелярия Нетаньяху объявила, что Израиль разрешит ввоз основного количества продовольствия в Газу, чтобы предотвратить кризис голода.

- Премьер-министр Израиля Канцелярия Нетаньяху заявила, что переговоры по Газе в Дохе теперь включают прекращение войны или перемирие и сделку с заложниками, в то время как она добавила, что конец войны должен включать демилитаризацию Газы, изгнание ХАМАСа и освобождение всех заложников. Тем не менее, высокопоставленный израильский чиновник сказал, что в переговорах в Газе мало прогресса, включая прекращение войны.

- ХАМАС подтвердил новый раунд переговоров о прекращении огня с Израилем в Дохе и сказал, что обе стороны обсуждают все вопросы без предварительных условий. Отдельно сообщалось, что серия израильских авиаударов на прошлой неделе убила де-факто командира ХАМАСа в Газе Мухаммада Синвара, согласно сообщениям израильской прессы в воскресенье.

- Йеменские хуситы заявили, что нацелились на израильский аэропорт Бен-Гурион баллистической ракетой, хотя израильские военные заявили, что успешно перехватили ракету из Йемена, в то время как хуситы объявили в воскресенье вечером, что планируют нацелиться на израильские аэропорты в ближайшие несколько часов.

- Президент Ирана Пезешкян задал вопрос, должны ли они верить президенту США Трампу, который одновременно говорит о мире и угрожает Ирану, добавив, что Тегеран продолжит ядерные переговоры с США, но не боится угроз.

- Верховный лидер Ирана Хаменеи сказал, что комментарии президента США Трампа во время его регионального визита являются позором и что США должны и будут покинуть регион, в то время как он также прокомментировал, что Израиль является опасной и смертельной раковой опухолью, которая должна быть искоренена.

Геополитика: Украина

- Президент США Трамп заявил, что в понедельник в 10:00EDT/15:00BST он будет говорить с президентом России Путиным о прекращении кровопролития на Украине, а после этого он будет говорить с президентом Украины Зеленским и членами НАТО. Однако позже сообщалось, что премьер-министр Великобритании Стармер поговорил с лидерами США, Италии, Франции и Германии относительно ситуации на Украине и катастрофических затрат на войну для обеих сторон, а также обсудил использование санкций, если Россия не сможет серьезно участвовать в прекращении огня и мирных переговорах.

- Президент США Трамп сказал, что он думает, что они заключят сделку с президентом России Путиным, и сказал, что он будет использовать рычаги воздействия против Путина, если ему придется, в то время как он добавил, что они должны встретиться и думают, что они, вероятно, запланируют это, сообщает Fox News.

- Госсекретарь США Рубио побеседовал с министром иностранных дел России Лавровым и приветствовал достигнутое соглашение об обмене пленными, в то время как Рубио подчеркнул призыв президента Трампа к немедленному прекращению огня и прекращению насилия. Кроме того, Лавров обсудил с Рубио дальнейшие контакты между Россией и США, при этом Лавров отметил положительную роль США в возобновлении российско-украинских переговоров.

- Пресс-секретарь Кремля заявил, что идет подготовка к разговору Путина и Трампа, в то время как он заявил, что встреча Путина и Зеленского может произойти, но только если будут достигнуты определенные соглашения.

- Российские переговорщики на переговорах в Стамбуле потребовали, чтобы Украина вывела войска из всех украинских регионов, на которые претендует Москва, прежде чем может начаться прекращение огня, а также потребовали международного признания того, что пять украинских регионов являются российскими, нейтралитета для Украины и никаких репараций, по словам украинского чиновника, знакомого с переговорами.

- Президент Украины Зеленский встретился с вице-президентом США Вэнсом и государственным секретарем Рубио в кулуарах инаугурации Папы.

- Украинские военные заявили, что Киев находится под длительной атакой беспилотников. Также сообщалось, что украинская военная разведка заявила, что Россия планирует провести «обучающий и боевой» запуск межконтинентальной баллистической ракеты поздно вечером в воскресенье, чтобы запугать Украину и Запад.

Геополитика: другой

- Президент Турции Эрдоган заявил, что можно сказать, что санкции США в отношении турецкого оборонного сектора несколько ослабли, при этом он добавил, что союзники по НАТО США и Турция не должны иметь ограничений в оборонном секторе.

- Тайваньское побережье Гвардия заявила, что не исключает, что Китай начнет политическую войну, чтобы нарушить общественный моральный дух в преддверии годовщины инаугурации президента Лай во вторник.

Календарь событий США

- 10:00: Apr Leading Index, est. -0.94%, prior -0.7%

Спикеры центральных банков

- 8:30: Федрезерв дает вступительные замечания

- 8:45: Джефферсон из Федрезерва дает ключевую ноту, Умеренные Бостики

- 8:45: Вильямс из ФРС выступает в умеренной дискуссии

- 1:15 вечера: Логан ФРС дает замечания, умеренная группа

- 1:30 вечера: Кашкари участвует в Q&A

- 2:45 вечера: Фед Бостик на Bloomberg TV

Джим Рид из DB завершил ночную обертку

С точки зрения трогательных внутренних новостей сегодня утром, обычные читатели будут помнить, что моя дочь Мейзи страдала от болезни Пертеса в возрасте от 5 до 7 лет, проводя месяцы на костылях, а затем более года в инвалидном кресле после крупной операции. Ее тазобедренный шар распался, и не было никакой гарантии, что он будет расти в правильной форме. Это могло быть детство хромоты и постоянной боли. Тем не менее, нам повезло, что он вырос, когда она была в кресле, и за последние 2 с половиной года она стала сильнее и сильнее, и единственное, что мы не позволяем себе бродяжничать. Поэтому представьте наше огромное удивление, когда на прошлой неделе ее выбрали представлять свою школу на мероприятии U9 с пятью другими школами! Я не мог представить ничего менее вероятного три года назад. Мы с женой немного нервничали из-за того, что позволили ей это сделать, но в итоге она заняла второе место. Она плавает четыре раза в неделю для своего клуба, и я могу только думать, что это сделало ее миром добра с точки зрения силы. Поэтому мы были рады за нее, особенно учитывая все, через что она прошла.

С точки зрения того, через что прошел рынок в последние недели, я думаю, что мы все могли бы сделать это с помощью лежания, и есть некоторые надежды на это на этой неделе, учитывая дефицит данных о линии фронта. Тем не менее, как мы знаем, заголовки будут продолжать появляться, особенно в отношении торговли.

Вполне вероятно, что финансовые события в Вашингтоне займут центральное место, и Палата представителей, как ожидается, проголосует за свой пакет примирения на этой неделе, так же как Moody's удалило последний оставшийся рейтинг США в три раза в ночь на пятницу. Как наши экономисты обсуждали на прошлой неделе (см. Детали налогового законопроекта предполагают все еще повышенный дефицит в ближайшей перспективе), хотя конкретные компоненты дополнительного снижения налогов в дополнение к продлению TCJA отличались от того, что они ранее изложили (см. Перспективы США: снижение тарифов), оценка JCT наценки «Пути и средства» в значительной степени соответствовала нашим предположениям о дефиците. Предполагая, что республиканцы в Палате представителей смогут решить свои нерешенные политические разногласия и проголосовать по налоговому пакету на этой неделе, Сенат затем начнет отмечать законопроект, где еще больше политических разногласий ждут. Однако выделяется одно: на данном этапе нет никаких признаков серьезного дефицита сдерживания.

В пятницу Moody's снизило кредитный рейтинг США с Aaa до Aa1 (стабильный прогноз). Это важный символический шаг, поскольку Moody’s было последним из крупнейших рейтинговых агентств, в котором США занимали первое место. Moody’s следит за ними с ноября 2023 года, и если изменения произойдут в течение 12-18 месяцев, то эта новость не должна была быть неожиданной. Напомним, что S&P первым понизил рейтинг США по сравнению с AAA еще в августе 2011 года, что вызвало кратковременную панику на рынке. S&P 500 упал на -6,7% 8 августа (в понедельник после сокращения), в то время как казначейские облигации фактически поднялись на 20 б/с. Немного другая реакция на этот раз, учитывая, что они «только» играют в догонялки, с одной стороны, но с долговой устойчивостью теперь больше беспокойства, с другой. 10yr USTs подскочили +4bps в очень поздней торговле в пятницу в новостях. Сегодня утром 10 и 30 лет UST еще на 3,8 и 5,2 б/с выше, соответственно, причем последний теперь снова на 5% и на 10 б/с выше, чем незадолго до объявления в пятницу. Если мы останемся на этих уровнях, это будет более высокая доходность, чем в худшем закрытии после Дня освобождения. На самом деле это всего лишь чуть более 10 б/с ниже самой высокой точки в 2023 году, когда опасения по поводу инфляции все еще булькали. До этого вам придется вернуться к 2007 году, чтобы увидеть доходность 30 лет выше текущих уровней.

Фьючерсы S&P 500 (-1,0%) и NASDAQ (-1,27%) также слабее в новостях вместе с долларом (-0,26%). Смешанные данные по Китаю не помогают общему настроению в Азии, поскольку рост розничных продаж замедлился до +5,1% в апреле, что не соответствует прогнозу Bloomberg на +5,8% и ниже по сравнению с +5,9% в предыдущем месяце. Инвестиции в основной капитал за первые четыре месяца этого года выросли на +4,0%, что немного ниже ожидаемого +4,2%. Сектор недвижимости продолжает оказывать понижательное давление на инвестиции в основной капитал, с годовым снижением на -10,3% по состоянию на апрель. Тем не менее, промышленное производство превысило ожидания, увеличившись на +6,1% в годовом исчислении в апреле по сравнению с ожидаемым +5,7%, хотя это представляет собой замедление по сравнению с ростом на +7,7%, зафиксированным в прошлом месяце.

В регионе KOSPI является наиболее пострадавшим рынком акций, который сегодня утром снизился на -1.23%, в то время как Nikkei (-0.74%), Hang Seng (-0.49%), CSI (-0.38%) и S&P/ASX 200 (-0.62%) также ниже.

Глобальные индексы PMI за май, опубликованные в четверг, станут основным центром данных на этой неделе, учитывая, что они должны полностью покрыть период торговой неопределенности. Ожидается, что европейские цифры выровняются с американскими в целом.

Инфляция в Канаде (завтра), Великобритании (среда - предварительный просмотр здесь) и Японии (пятница - предварительный просмотр здесь) будет иметь значение. Другие вещи, на которые стоит обратить внимание, - это решение RBA завтра, где DB ожидает сокращения на 25 б/с (предварительный просмотр здесь), отчет об апрельском решении ЕЦБ, претензии Германии к Ifo и США по безработице, все в четверг. Претензии по безработице на этой неделе соответствуют неделе опроса заработной платы, поэтому это позволит нам уточнить наш текущий прогноз на май +125 тыс. Полная дневная неделя впереди, как обычно, заканчивается, но не так много релизов с высоким профилем. Хотя есть много спикеров центрального банка, и они также выделены в этом календаре. Многие выступают на ежегодной конференции по финансовым рынкам в Атланте, которая начинается с сегодняшнего дня до четверга. Напомним, что саммит ЕС-Великобритания пройдет сегодня в Лондоне. Затем завтра министры финансов G7 и руководители центральных банков соберутся в Канаде (до 22 мая), а министры иностранных дел и обороны ЕС встретятся в Брюсселе.

Восстановление на прошлой неделе и рынки риска имели еще один сильный рост с S&P 500 +5,27%, поскольку он продвинулся на все пять дней, чтобы опубликовать свой второй лучший еженедельный прирост с 2023 года. Основная часть прибыли пришлась на прошлый понедельник (+3,27%), когда США и Китай резко снизили взаимные тарифные ставки на 90 дней. Маг-7 (+9,30% за неделю) привел к восстановлению, а технологическим акциям также помог ряд сделок, вытекающих из тура Трампа по Ближнему Востоку. В пятницу Трамп объявил, что США будут «отправлять письма» 150 странам по новым тарифным ставкам в течение следующих двух-трех недель. Акции США положительно отреагировали на новости, при этом S&P 500 вырос на 0,70% в пятницу. Хотя Бессент объяснил NBC в минувшие выходные, что те, кто не ведет переговоры добросовестно, получат письмо с тарифом, объявленным в День освобождения.

Положительный фон на прошлой неделе показал шестое подряд еженедельное снижение индекса VIX до самого низкого уровня с середины февраля в 17,24. Другие рискованные активы также продемонстрировали сильную неделю, при этом кредитные спреды US HY упали на -38bps до 205bps. Рост был более умеренным в Европе: STOXX 600 вырос на 2,10% (+0,42% в пятницу), а DAX вырос на 1,14% (+0,30% в пятницу) до нового рекордного максимума. В отличие от этого, золото потеряло почву на фоне рискованного настроения, увидев самое большое недельное снижение с ноября (-3,65%).

В ставках космические инвесторы снизили свои ожидания от снижения ставок ФРС, при этом сумма сокращений, оцененных к декабрю, упала -16,5 б/с до 49 б/с за неделю. Это первый раз с февраля, когда рынок ожидает менее двух снижений ставки ФРС в 2025 году, и этот шаг произошел, несмотря на более мягкие, чем ожидалось, данные по ИПЦ и ИПЦ США в среду и четверг. Напротив, последние данные опроса U. Mich показали, что медианные инфляционные ожидания за 1 год выросли до +7,3% (против +6,5%), хотя потребительские настроения упали до второго самого низкого уровня за всю историю наблюдений. 10 лет Доходность казначейских облигаций выросла на третью неделю, поднявшись +10,0bps (+4,7bps в пятницу) до 4,48%, в то время как доходность 30yr выросла +11,0bps до самого высокого недельного закрытия с января на 4,94%. Как обсуждалось выше, распродажа в пятницу в казначейских облигациях была в основном из-за позднего всплеска новостей о понижении рейтинга Moody's в США.

Наконец, европейские облигации увидели более приглушенные движения, при этом доходность 10yr bund выросла на +2,8 б/с до 2,59% (-3,1 б/с в пятницу), но доходность OAT (-0,2 б/с) и BTP (-1,3 б/с) была незначительно ниже в течение недели, поскольку суверенные спреды продолжали снижаться.

Тайлер Дерден

Мон, 05/19/2025 - 08:30

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)