Коллективное забвение

Бас ван Геффен, старший макростратег Rabobank

Прошло всего две недели с тех пор, как резкое ухудшение в отчете о занятости в США вызвало резкую распродажу, но опасения, похоже, исчезли: мы снова на пути к Goldilocks. И, как сообщает Bloomberg, «торговля автомобилями, которая взорвала рынки», находит новую привлекательность. Неужели мы все забыли, что произошло всего две недели назад?

[ZH... спойлер: да, как мы отметили 3 дня назад]

Кто-то сказал USDJPY, что торговля на 100% возвращается.

— zerohedge (@zerohedge) 13 августа 2024 г.

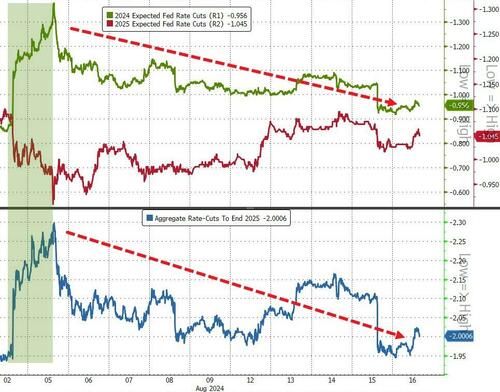

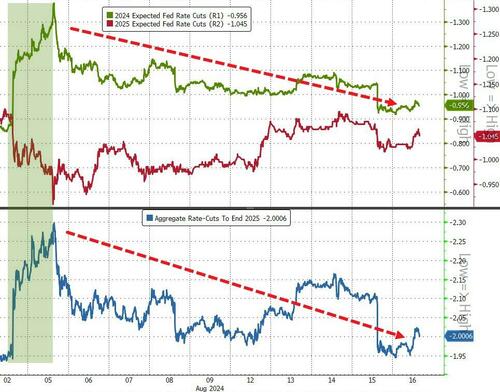

В любом случае, чрезвычайное и негабаритное снижение ставок, которое было оценено, привело к циклу сокращения, который выглядит гораздо более правдоподобным. Вчерашние данные США помогли еще больше стереть некоторые из предполагаемых рынком шансов на значительное снижение ставок.

Как первоначальные, так и продолжающиеся заявления о безработице снова упали, ослабив опасения, что рынок труда ухудшается так же быстро, как предполагали последние данные о заработной плате. Конечно, есть несколько потенциальных оговорок к этой статистике. Миграция уже некоторое время страдает от данных рынка труда, что приводит к расхождениям между показателями жесткости рынка труда. Это может не отличаться от заявлений о безработице: Иммигранты не могут претендовать на страхование по безработице, и поэтому, если они будут уволены, это не может быть отражено в претензиях по безработице.

Несмотря на эти предостережения, Рынки получают половину полного представления о данных претензий. Предполагаемая рынком вероятность сокращения ФРС на 50 б.п. в сентябре, а не регулярного сокращения на 25 б.п., снизилась с 40% до примерно 30%. Но переоценка ставок была замечена вдоль кривой, при этом 2-летняя доходность казначейства выросла на 14 б.п. в день и 10-летняя доходность на 8 б.п. выше.

Этот позитивный подход может быть дополнительно поддержан более сильными, чем ожидалось, розничными продажами в июле. В прошлом месяце американские потребители потратили больше, чем ожидалось. Розничные продажи выросли на 1% за месяц. Таким образом, потребитель может быть немного более устойчивым, чем ожидалось, даже если основная тенденция указывает на некоторое ослабление. В частности, домохозяйства сдерживали большие дискреционные расходы и в основном покупали предметы первой необходимости. Наибольшая часть роста розничных продаж пришлась на автомобили. За исключением этой категории, продукты составляли большую часть роста продаж. Без автомобилей, газа и продуктов питания розничные продажи замедлились до 0,3% после увеличения на 0,9% в предыдущем месяце.

Таким образом, более широкая картина замедления, но не краха экономики США, похоже, восстанавливается. Интересно, что участники денежного рынка продолжают оценивать более крутой цикл сокращения в США (-95 млрд. до декабря), чем в Европе (-64 млрд.). Тем не менее, на наш взгляд, вероятность снижения ставки на каждом из трех оставшихся заседаний ЕЦБ остается повышенной.

Хотя ЕЦБ принял «немного более осторожный прогноз роста производительности» в своих июньских прогнозах, производительность на одного сотрудника по-прежнему не соответствует их предположениям. Данные, опубликованные вчера ЕЦБ, показывают, что производительность труда снизилась на 0,4% в год / год во 2 квартале; не дотягивая до -0,3%, встроенных в прогнозы персонала.

Президент ЕЦБ Лагард заявила: «Мы считаем, что внутренние цены в значительной степени определяются тем, что я называю ВПП, которая для меня является заработной платой, прибылью и производительностью». Она продолжила, что центральный банк ожидает, что производительность будет постепенно улучшаться, поскольку рост потребления заставляет сотрудников реагировать на растущий спрос на товары и услуги. Это должно привести к снижению затрат на единицу продукции.

Вялое восстановление до сих пор должно вызвать некоторые опасения, что производительность труда может не вырасти так быстро или так высоко, как ожидает ЕЦБ. Центральный банк прогнозирует рост производительности около 1% в 2025 и 2026 годах. Это значительно выше среднегодового прироста производительности на 0,5% с 2000 года, даже если наемные работники, которые в настоящее время находятся на обочине, будут привлечены для выполнения большей работы. Если производительность не будет соответствовать этим оценкам, инфляция может оставаться липкой дольше, чем ожидает ЕЦБ.

Пропуск во 2-м квартале может быть недостаточно значительным, чтобы вызвать пересмотр прогнозов инфляции в сторону повышения на данном этапе (рост производительности был незначительно выше, чем прогнозировал ЕЦБ в 1-м квартале). Но если это приведет к несколько более высокому прогнозу инфляции, это может создать неудобный фон для сентябрьского снижения ставок: это будет второй раз, когда ЕЦБ понижает свои политические ставки, в то время как его прогноз инфляции пересматривается вверх. ЕЦБ не является узником этих прогнозов, но это вызовет вопросы о его зависимости от данных - если ЕЦБ внезапно не станет более пессимистично относиться к перспективам роста.

Наш итог: вне зависимости от того, существенно ли это изменит сентябрьские прогнозы или нет, эти показатели производительности требуют осторожности в отношении прогноза инфляции, и дополнительное снижение ставок в октябре все еще кажется довольно большой авантюрой.

Тайлер Дерден

Фри, 08/16/2024 - 11:00