Потребуется больше, чем низкие процентные ставки, чтобы сделать дома доступными

Автор: Ryan McMaken via Институт Мизеса,

Во вторник доходность 10-летнего казначейства выросла почти на 10 базисных пунктов за несколько часов, поднявшись выше 4,49 процента. Рост доходности произошел после публикации новых данных по инфляции цен, показывающих, что рост ИПЦ достиг пятимесячного максимума и оставался значительно выше двухпроцентного целевого показателя Федеральной резервной системы по инфляции цен. Рост доходности часто указывает на то, что инвесторы облигаций считают, что инфляция цен будет продолжать расти, поэтому, вероятно, не случайно доходность облигаций, особенно по долгосрочным облигациям, подскочила после публикации отчета.

Какова бы ни была причина роста доходности, это плохая новость для тех, кто искал веские основания полагать, что ставки по ипотечным кредитам в скором времени снова значительно упадут. Ипотека на односемейные дома внимательно следит за 10-летней доходностью, и, поскольку 10-летняя доходность выросла в последние годы, средняя 30-летняя ипотека более чем удвоилась. Ити вырос с менее чем трех процентов в середине 2021 года до более семи процентов к концу 2023 года. С тех пор он остается выше шести процентов.

Между тем, цены на жилье продолжали расти вплоть до середины 2025 года. Это сочетание растущих цен на жилье и растущих ставок по ипотечным кредитам сделало жилье недоступным для растущей доли потенциальных покупателей жилья.

В ответ на эту тенденцию директор FHFA администрации Трампа Билл Пулте - отпрыск и ребенок непо из богатой семьи домостроителей - потребовал, чтобы центральный банк вмешался, чтобы снизить ставки по ипотечным кредитам, чтобы стимулировать продажи жилых домов и цены на жилье. Пулте утверждает, что отсутствие энтузиазма председателя ФРС Джерома Пауэлла по поводу снижения процентных ставок является «главной причиной», по которой больше нет активности по продаже жилья. Пулте приходит к выводу, что Пауэлл «оскорбляет ипотечный рынок», «неправильно поддерживая высокие процентные ставки». По-видимому, Пульте считает, что больше людей будут покупать дома, если только ФРС исправит ситуацию более низкими процентными ставками.

Когда ФРС вмешивается для снижения процентных ставок, требуется денежная инфляция. Требовать более низкой процентной ставки, как это делает Пульте, означает требовать большей инфляции. В основе этой инфляционной позиции лежит ошибочное представление о том, что рост цен на жилье и их негативное влияние на домовладение могут каким-то образом быть «фиксированными» или не иметь значения из-за более низких процентных ставок. Однако это не то, как все работает. Даже если ставки по ипотечным кредитам снова упадут, рост цен означает, что домовладельцы по-прежнему будут застрять с более высокими затратами и более высокими налогами на недвижимость, которые являются результатом роста цен. Более того, Пульте ошибается, даже предполагая, что вмешательство ФРС с помощью процентной ставки каким-то волшебным образом приведет к снижению 30-летних ставок по ипотечным кредитам.

Проблемы с ростом цен на жилье

На прошлой неделе мы изучили множество способов, которыми денежно-кредитная политика Федеральной резервной системы и покупки активов способствовали росту цен на жилье. Существует тесная корреляция между покупками центральным банком ипотечных ценных бумаг, падением ставки по федеральным фондам и ростом цен на жилье. Падение процентных ставок способствовало росту цен на жилье. Это привело к историческим минимумам доступности домовладения и росту среднего возраста домовладельцев.

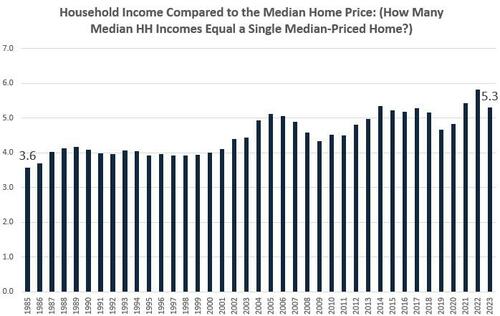

Поскольку цены на жилье выросли, дома стали менее доступными. Примечательно, что средняя цена дома со временем стала намного больше по сравнению со средним доходом домохозяйства. Например, в 1985 году средняя цена дома была в 3,6 раза больше среднегодового дохода домохозяйства. К 2023 году средняя цена дома была в 5,3 раза выше среднего дохода домохозяйства.

Источник: Бюро переписи населения США (СПУС и MEHOINUSA646N)

Вместо того, чтобы решать более крупные проблемы инфляции цен на активы, подпитываемой легкими деньгами, сторонники центрального планирования, такие как Пульте, настаивают на том, что лучший способ «решить» проблему - это заставить центральный банк каким-то образом снизить ставки по ипотечным кредитам.

Предполагая Если центральный банк имеет право сделать это, сделает ли он жилье более доступным? В некотором смысле, да. Если только Мерой доступности является размер ежемесячного ипотечного платежа, а затем более низкие ставки по ипотечным кредитам, при прочих равных условиях, делают покупки жилья более доступными. Например, кредит в размере 500 000 долларов США под 3% в течение 30 лет потребует ежемесячного платежа (по принципу и процентам) около 2100 долларов США. С другой стороны, тот же кредит под 6% потребует ежемесячного платежа почти 3000 в месяц.

Но ежемесячные расходы, связанные с покупкой дома, не включают: только платежи по основной сумме кредита и процентам. Домовладельцы также должны платить налоги на имущество и страхование. Покупатели жилья также должны придумать авансовые платежи, которые, конечно, пропорциональны цене дома. Таким образом, инфляция цен на жилье приводит к более высоким авансовым платежам, а также повышает налоги на недвижимость, которые также связаны с ценой на жилье. Денежная инфляция, которая лежит в основе роста цен на жилье, также имеет тенденцию раздувать цены на услуги, такие как страхование домовладельца. Основная сумма и проценты могут быть зафиксированы в 30-летней ипотеке, но налоги и страхование, которые увеличиваются с инфляцией цен, являются основными. не исправлено. Таким образом, эти расходы, безусловно, не становятся неактуальными из-за падения процентных ставок.

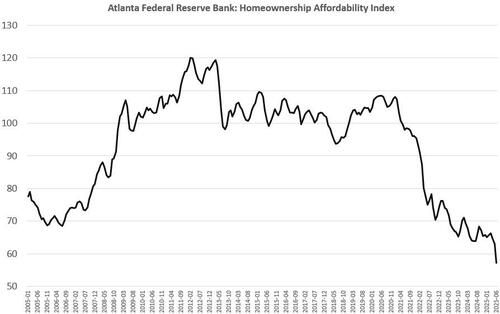

Неудивительно, что, поскольку цены на жилье выросли после безудержной денежной инфляции, индекс доступности ФРС Атланты упал до исторических минимумов.

Источник: Федеральный резервный банк Атланты.

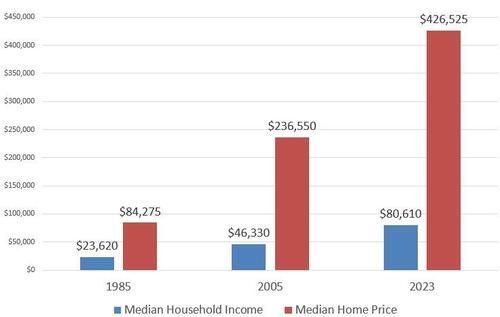

Мы можем частично понять, почему это произошло, если со временем сравнить цены и доходы. Например, в 1985 году средняя цена дома составляла около 81 000 долларов, но выросла на 406 процентов до 426 000 долларов в 2023 году. Очевидно, что любые налоги, страхование и авансовые платежи, которые пропорциональны цене дома, были намного ниже в 1985 году, чем сейчас. Более того, поскольку цены на жилье выросли в пять раз с 1985 по 2023 год, средний доход домашних хозяйств увеличился. только увеличилась на 241%, поднявшись с 23 000 долларов в 1985 году до 84 000 долларов в 2023 году.

Источник: Бюро переписи населения США (СПУС и MEHOINUSA646N)

Эти растущие цены повлияли на доступность, даже когда процентные ставки снижались. Например, с 2006 по 2021 год средняя ставка по ипотеке последовательно снижалась. Тем не менее, в течение большей части этого периода индекс доступности двигался только вбок.

Более того, это оказалось неустойчивым. Проблема с постоянно падающими процентными ставками заключается в том, что в конечном итоге они становятся настолько низкими, что нет возможности двигаться вниз. В 2021 году ставки по ипотечным кредитам были на или вблизи рекордных минимумов. Тем не менее, очень небольшой рост средних ставок по ипотечным кредитам, который произошел с 2021 по 2025 год, при этом ставки все еще ниже исторически нормальных уровней, привел к обрушению доступности.

Таким образом, Пулте просто ошибается, если утверждает, что ФРС увеличит доступность домов, если только Джером Пауэлл вмешается, чтобы снизить ставки по ипотечным кредитам.

Имеет ли ФРС право снижать ипотечные ставки?

Наконец, мы должны спросить себя, есть ли у ФРС способность каким-то образом снизить ставки по ипотечным кредитам, понизив процентную ставку ФРС. Представляется, что это возможно Некоторое время. Например, с 2008 по 2022 год — период, когда инвесторы облигаций не проявляли особого беспокойства по поводу дефицита или инфляции цен — как долгосрочная, так и краткосрочная доходность снизилась, поскольку ФРС снизила целевую процентную ставку.

Однако эти дни, похоже, закончились. Например, когда ФРС снизила ставку в сентябре прошлого года, средняя ставка по ипотеке увеличилось. В связи с экстремальной денежно-кредитной инфляцией Федеральной резервной системы в 2020-2021 годах и по мере того, как федеральный дефицит продолжает расти, доходность облигаций, вероятно, будет расти. увеличение Если ФРС попытается принять новую позицию «легких денег», подталкивающую более низкие процентные ставки.

Источник: Bloomberg.

Мало того, что Пульте ошибается, что падение ставок по ипотечным кредитам обязательно делает домовладение более доступным, он также, вероятно, ошибается, что ФРС может Снизить эти ставки, ориентируясь на более низкую ставку. Если пульс действительно Он хотел, чтобы дома стали более доступными, он настаивал на меньшей денежной инфляции и более низком федеральном дефиците. Он будет настаивать на том, чтобы ФРС сократила свой баланс ипотечных ценных бумаг. Все это, однако, приведет к падению цен на жилье, и это будет противоречить союзникам администрации на Уолл-стрит, которые постоянно требуют увеличения инфляции цен на активы.

Тайлер Дерден

Фри, 07/18/2025 - 15:40