Ключевые события CPI, PPI и Fed Blackout начинаются

Как пишет Джим Рид из DB, «если бы этот год был фильмом, то я уверен, что сценарий был бы выброшен как слишком невероятный, даже для Голливуда». Что вызвало шок Рида, так это события на прошлой неделе, которые он описывает следующим образом: Мы только что пережили одну из самых драматических недель в живой памяти, особенно в Германии, где 10yr Bunds увидели свою самую большую еженедельную распродажу с момента воссоединения в 1990 году. Евро (+4,41%) продемонстрировал самый большой недельный прирост с марта 2009 года, в то время как S&P 500 (-3,10%) продемонстрировал самое большое недельное падение за 6 месяцев. "

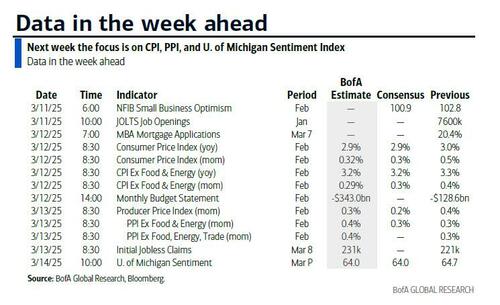

И поскольку мы продолжаем дышать, эта предстоящая неделя относительно спокойна для данных, даже если это не будет для потока новостей. Данные показывают, что индекс потребительских цен в США в среду, но реальность такова, что на рынке есть больше рыбы, чем ежемесячный отчет об инфляции.

Коротко пройдя через остальные основные моменты недели. Сегодня мы получаем NY Fed 1-yr инфляционные ожидания США и немецкий IP; завтра мы видим оптимизм США JOLTS и NFIB для малого бизнеса; в среду решение BoC (-25 б/с ожидается) и 10-летний аукцион UST; в четверг мы видим американский PPI и аукцион 30yr UST; и в пятницу мы видим опрос потребительских настроений UoM. Более полная дневная неделя впереди, как обычно, заканчивается.

С точки зрения ИПЦ США, экономисты DB ожидают, что заголовок (+0,27% против +0,47% ранее) и ядро (+0,26% против +0,45%) должны ослабнуть по сравнению с предыдущим месяцем, что позволит ставке YoY упасть на десятую и две десятых соответственно до 2,9% и 3,1%. Для индекса PPI в США на следующий день мы, вероятно, увидим аналогичный прирост на 0,3% для заголовка и ядра, но это будут субкомпоненты, которые поступают в ядро PCE, что будет самым важным, как обычно.

Оставаясь с инфляцией в США, предварительные потребительские настроения Мичиганского университета в пятницу (63,0 против 64,7 в прошлом) также будут содержать увлекательную долгосрочную серию инфляционных ожиданий, которая выросла на три десятых до 3,5% в прошлом месяце, почти 30-летний максимум. Самым захватывающим моментом здесь будет раскол политической партии, поскольку разрыв в ожиданиях между республиканцами и демократами находится на сумасшедшем широком уровне.

Хотя выходные были относительно тихими, мы услышали и от Бессанта, и от Трампа (как обсуждалось здесь), и они, похоже, говорят нам, что Они готовы к некоторой боли, чтобы переориентировать экономику. Бессент сказал: «Можем ли мы увидеть, что экономика, которую мы унаследовали, начинает немного катиться? Конечно. И посмотрите, будет естественная корректировка, когда мы перейдем от государственных расходов к частным расходам. Мы стали зависимыми от этих государственных расходов, и будет период детоксикации». Трамп сказал Fox, что «существует переходный период, потому что то, что мы делаем, очень важно». Мы возвращаем богатство в Америку. Это большая вещь». «Мне нужно построить сильную страну. Вы не можете смотреть на фондовый рынок, если вы посмотрите на Китай, у них есть столетняя перспектива. Таким образом, эти цитаты свидетельствуют о том, что их уровень боли выше, чем большинство предполагало несколько недель назад.

Также в выходные республиканцы в Палате представителей предложили законопроект о временном финансировании, который приведет нас к концу сентября, пытаясь предотвратить приостановку работы 15 марта. Завтра состоится голосование с некоторыми республиканцами в Палате представителей, которые не хотят голосовать за временное сокращение расходов. Однако более сложной задачей будет, когда законопроект попадет в Сенат, поскольку для его принятия потребуется поддержка умеренных демократов. Один из вопросов заключается в том, что законопроект явно дает DOGE лицензию на то, что она делает, что может быть борьбой за поддержку демократов. Так что один посмотреть.

Консерваторы и социал-демократы в Германии договорились углубить переговоры вокруг коалиции в субботу. Таким образом, кажется, что все движется в правильном направлении, что полезно, поскольку параллельно у Merz есть две недели, чтобы одобрить законодательство об инфраструктурном фонде в 500 миллиардов евро и связанном с ним открытом оборонном фонде. На самом деле это крупнейшее глобальное событие в течение следующих двух недель за пределами того, что может сделать администрация США.

Министры финансов ЕС встретятся сегодня в Брюсселе, чтобы обсудить расходы на оборону. В среду США намерены ввести пошлины на сталь и алюминий в размере 25% для ЕС. В среду-пятницу в Канаде пройдет встреча министров иностранных дел стран G7

Издательство DB, вот ежедневный календарь событий

понедельник 10

- Данные: Февраль США NY ФРС 1-й год инфляционные ожидания, Япония Февраль Обзоры Экономики, M2, M3, Январь Расходы домохозяйств, ведущий индекс, индекс совпадения, Германия Январь промышленное производство, торговый баланс, Италия Январь PPI, Швеция Январь индикатор ВВП, Дания и Норвегия Февраль ИПЦ

- Центральные банки: Нагель из ЕЦБ говорит

- Заработок: Oracle

Вторник 11 марта

- Данные: Февральский оптимизм малого бизнеса в США, январский отчет JOLTS, февральские заказы на станки в Японии, PPI

- Центральные банки: Рен из ЕЦБ говорит

- Заработок: Volkswagen, Partners Group

- Аукционы: US 3-yr Notes ($58 млрд)

Среда 12 марта

- Данные: Февральский ИПЦ США, баланс федерального бюджета

- Центральные банки: Решение BoC, Лагард ЕЦБ, Виллерой, Эскрива, Нагель и Лейн говорят

- Заработок: Adobe, Rheinmetall, Porsche, Inditex, Puma

- Аукционы: 10-летние банкноты США (открытие, $39 млрд)

Четверг 13 марта

- Данные: US February PPI, первоначальные требования по безработице, изменение чистой стоимости активов домохозяйств Q4, февральский баланс цен на жилье в Великобритании, уровень безработицы в Италии Q4, январские разрешения на строительство в Канаде

- центральный банки: говорят Гиндос, Хольцман, Вильерой и Нагель

- Заработок: Энель, Генерали, Доллар Генерал

- Аукционы: Облигации США 30 лет (открытие, $22 млрд)

Пятница 14 марта

- ДанныеМартовское исследование Мичиганского университета США, ежемесячный ВВП Великобритании за январь, баланс текущего счета Германии за январь, январское промышленное производство Италии, государственный долг, январские продажи в Канаде

- Центральные банки: Чиполлоне из ЕЦБ говорит

- Заработок: BMW, Daimler Truck Holding

Наконец, глядя только на США, Голдман пишет, что ключевыми экономическими данными на этой неделе являются: Об этом сообщает CPI в среду. Ожидается, что чиновники ФРС не будут комментировать денежно-кредитную политику на этой неделе, отражая период отключения электроэнергии перед мартовским заседанием FOMC. Действующий закон о расходах истекает 14 марта, и Конгресс должен принять новый законопроект о финансировании до этого срока, чтобы избежать закрытия правительства.

понедельник, 10 марта

- 11:00 Инфляционные ожидания ФРС Нью-Йорка на 1 год, февраль (последние 3,0%): Нью-Йорк ФРС опубликует свои меры инфляционных ожиданий на февраль. 12-месячный показатель инфляционных ожиданий Мичиганского университета увеличился на 0,5 п.п. в январе и еще на 1,0 п.п. в феврале, что частично отражает ожидаемое влияние тарифов.

Вторник, 11 марта

- 06:00 утра Оптимизм малого бизнеса, февраль (консенсус 101.0, последние 102.8)

- 10:00 Вакансии JOLTS, январь (GS 7 600k, консенсус 7 665k, последние 7 600k): Мы оцениваем, что вакансии JOLTS были примерно неизменными на уровне 7,6 млн в январе на основе сигналов от онлайн-публикаций вакансий.

Среда, 12 марта

- 08:30 AM CPI (MoM), февраль (GS +0,27%, консенсус +0,3%, последний +0,5%); Core CPI (MoM), февраль (GS +0,29%, консенсус +0,3%, последний +0,4%); CPI (YoY), февраль (GS +2,87%, консенсус +2,9%, последний +3,0%); Core CPI (YoY), февраль (GS +3,21%, консенсус +3,2%, последний +3,3%): Мы оцениваем увеличение базового ИПЦ на 0,29% в феврале (месяц по сравнению с месяцем SA), что снизит годовой показатель на округленной основе на 0,1 п.п. до 3,2%. Наш прогноз отражает рост цен на подержанные автомобили (+0,6%), отражающий рост аукционных цен, рост цен на новые автомобили (+0,3%), отражающий снижение стимулов, и еще одно значительное увеличение категории страхования автомобилей (+1,0%) на основе премий в нашем онлайн-наборе данных. Мы ожидаем, что сезонные искажения повысят уровень коммуникаций (+0,3%) и тарифов на авиабилеты (+2,5%). Мы ожидаем, что компоненты жилья немного смягчатся в чистом виде (OER + 0,29%; первичная аренда + 0,27%) и для размещения вне дома, чтобы обратить вспять часть скачка предыдущего месяца (-0,5% против + 1,4% в январе). Мы оцениваем рост ИПЦ на 0,27%, что отражает более высокие цены на продукты питания (+0,2%) и энергию (+0,2%). Наш прогноз соответствует увеличению базового PCE на 0,25% в феврале. Мы обновим наш основной прогноз PCE после выпуска CPI.

Четверг, 13 марта

- 08:30 утра Окончательный спрос на ИПП, февраль (GS +0,3%, консенсус +0,2%, последний +0,4%); PPI ex-food and energy, February (GS +0,3%, консенсус +0,3%, последний +0,3%); PPI ex-food, energy, and trade, February (GS +0,2%, консенсус +0,2%, последний +0,3%)

- 08:30 утра Первоначальные претензии по безработице, неделя закончилась 8 марта (GS 220k, консенсус 227k, последние 221k); Неделя, закончившаяся 1 марта (консенсус 1890k, последние 1897k)

Пятница, 14 марта

- 10:00 Потребительские настроения Мичиганского университета, март предварительный (GS 63.4, консенсус 63.5, последний 64.7); 1-летние инфляционные ожидания Мичиганского университета, мартовские предварительные (консенсус 4,2%, последние 4,3%); инфляционные ожидания Мичиганского университета 5-10 лет, мартовские предварительные (GS 3,6%, консенсус 3,4%, последние 3,5%)

Источник: DB, Goldman

Тайлер Дерден

Мон, 03/10/2025 - 10:55

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)