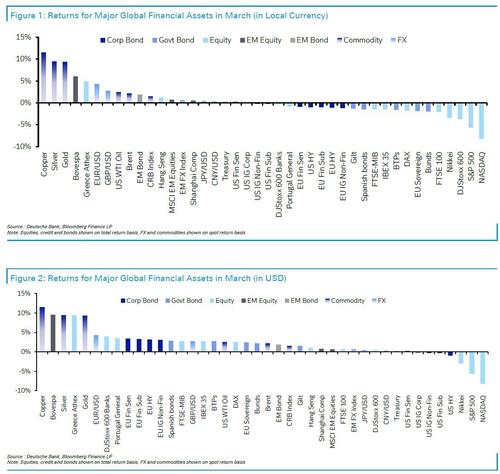

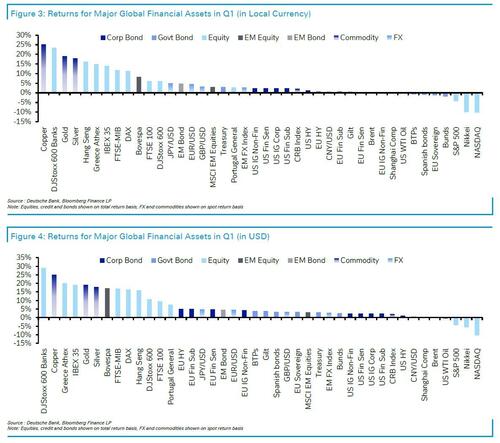

Лучшие и худшие активы «March Meltdown» и «Queezy Q1»

Первый квартал был невероятно бурным периодом для рынков, а S&P 500 продемонстрировал самое большое квартальное снижение с 2022 года.

Главный драйвер волатильности рынка по мнению Джима Рида из DB, Это был агрессивный раунд тарифов.Поскольку президент Трамп начал принимать меры, выходящие далеко за рамки его первого срока, 2 апреля все еще ожидаются взаимные тарифы. В противном случае Релиз модели ИИ DeepSeek В начале квартала возникли вопросы о больших технологических оценках, и Magnificent 7 завершил квартал на территории медвежьего рынка.

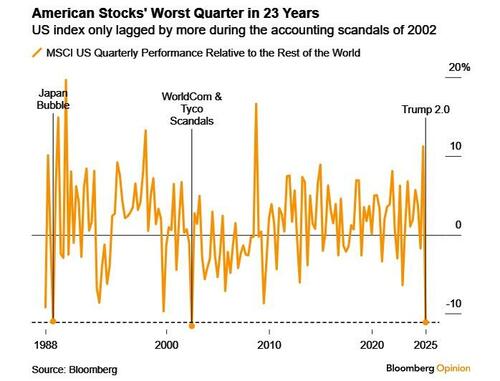

Но это не все плохие новости, и европейские акции показали значительные результаты благодаря огромному сдвигу налогово-бюджетного режима в сторону более высоких расходов на оборону. Фактически, Q1 отметил самый большой квартальный разрыв в производительности между STOXX 600 и S&P 500 за десятилетие, а также самый большой недостаток в США по сравнению с остальным миром за 23 года.

Тем не менее, общий тон был в целом рискованным для рынков, и по мере того, как разговор все больше обращался к стагфляции, цены на золото показали свой самый большой квартальный рост с 1986 года.

Четверть в обзоре - Макрообзор высокого уровня

Несмотря на разочаровывающую общую производительность, «Queasy Q1» действительно стартовал в январе. Например, данные за первые пару недель указывают на устойчивый рост и давление спроса, в том числе в США. Например, в декабре показатель ISM-услуг составил 54,0, превысив ожидания, а показатель оплаченных цен вырос до 64,6, что является самым высоким показателем за почти два года. Затем отчет о занятости в США за декабрь показал, что заработная плата несельскохозяйственных предприятий выросла на 256 тыс., что является девятимесячным максимумом. И с тех пор он был пересмотрен до +323k, что делает его самым сильным месяцем с февраля 2023 года по текущим изменениям. Действительно, это также означало, что в начале января была значительная распродажа облигаций, при этом доходность казначейства за 10 лет превысила 4,80% в течение дня впервые с конца 2023 года. Но этот быстрый рост доходности изменил курс после того, как печать ИПЦ США была не такой плохой, как некоторые опасались, что вызвало надежды на то, что ФРС все равно снизит ставки в этом году.

Однако после сильного старта в январе рынки начали проявлять признаки колебания к концу месяца. Одним из наиболее важных событий стал выпуск новой модели ИИ DeepSeek. Это вызвало вопросы относительно устойчивости больших технологических оценок в США. Первоначальное влияние на рынок было ощутимо 27 января, когда индекс NASDAQ снизился на 3,07% в тот день. Nvidia упала -16,97%. И даже несмотря на то, что эта резкая распродажа NASDAQ быстро рассеялась, она вызвала сомнения в истории технологической исключительности США, которая способствовала продвижению фондового рынка в последние пару лет. В феврале прибыль Nvidia показала наименьший за последние два года рост выручки, что было не по душе инвесторам, которые привыкли к гораздо большим сюрпризам.

В конце января также началась одна из самых больших историй квартала. Это было широко распространенное введение тарифов Соединенными Штатами. Новая администрация Трампа вступила в должность 20 января. Первоначально они заявили, что 25-процентные тарифы будут введены в отношении Канады и Мексики, что привело к снижению риска 3 февраля, но в последнюю минуту они были продлены на месяц, и инвесторы стали все более расслабленными в отношении того, как может развиваться ситуация. Действительно, индекс S&P 500 поднялся до рекордного максимума 19 февраля, и на тот момент он вырос на 4,6% в общих условиях доходности на основе YTD.

Но по мере того, как неопределенность тарифов начала расти, рынки начали испытывать гораздо более крупные движения риска. Например, продление для Канады и Мексики закончилось, и 25-процентные тарифы были введены как 4 марта, в то время как дополнительный тариф для Китая был повышен с 10 до 20 процентов. Отдельно тарифы на сталь и алюминий были введены 12 марта на уровне 25%. Инвесторы все еще ждут взаимных тарифов, которые были запланированы на 2 апреля.

Тарифы также подразумевают Инвесторы все больше обеспокоены ростом инфляции. Это усугубило существующие опасения, учитывая, что инфляция все еще остается выше целевого уровня в основных экономиках. Например, инфляционный своп в США за 1 год вырос на +72bps в 1 квартале до 3,25%, что является самым высоким уровнем за два года и самым большим квартальным скачком за три года. Более того, инфляционные ожидания потребителей также выросли, а долгосрочная мера Мичиганского университета в марте выросла до 4,1%, что является самым высоким показателем с февраля 1993 года. Вопросам не помогли последние данные по инфляции PCE, которая является предпочтительным показателем инфляции ФРС, где 3-метровая годовая ставка базовой PCE в феврале составляла +3,6%, что является самым высоким показателем с марта 2024 года. И в то же время росли опасения по поводу перспектив роста в США и даже растущие спекуляции по поводу рецессии. Например, в марте показатель потребительского доверия Conference Board упал до 92,9, что является самым слабым показателем с января 2021 года. А показатель ожиданий снизился до 65,2, что является самым низким показателем с марта 2013 года.

Эти опасения по поводу стагфляции привели к явному риску. Который набрал обороты к концу квартала. Таким образом, S&P 500 изначально вырос на 2,8% в январе в общем объеме возврата. Но в феврале он снизился на -1,3%, а затем в марте упал на -5,6%, отметив худшие ежемесячные показатели с 2022 года. А за квартал в целом индекс снизился на -4,3%, что стало худшим квартальным показателем с 3 квартала 2022 года, когда ФРС все еще поднималась на 75 б/с за совещание, чтобы справиться с быстрой инфляцией.

Эти потери были особенно сконцентрированы среди технологических акций. и Magnificent 7 завершил квартал вниз -16,0%, потеряв -20,7% с момента своего декабрьского пика. Сам доллар США также боролся с падением индекса доллара -3,9% в 1 квартале, в то время как евро вырос на +4,5% по отношению к доллару США до 1,08 доллара.

В то время как все это происходило в США, в 1-м квартале также наблюдался невероятный финансовый сдвиг в Европе, поскольку континент двигался к значительно более высоким расходам на оборону. Это последовало за выборами в Германии 23 февраля, когда входящая коалиция предложила реформу конституционного долгового тормоза, чтобы позволить увеличить расходы на оборону, наряду с инфраструктурным фондом в 500 миллиардов евро. В то же время на уровне ЕС Комиссия предложила государствам-членам значительно увеличить расходы на оборону, не вызывая правил дефицита ЕС.

Перспектива значительного фискального стимулирования оказала непосредственное влияние на европейские активы. Фактически, объявление показало, что доходность 10yr bund достигла самого большого суточного скачка с момента воссоединения Германии в 1990 году, поднявшись на 29,8 б/с за один день 5 марта. За квартал в целом доходность 10yr bund выросла +37bps до 2,74%, а немецкий DAX был одним из самых сильных европейских индексов, увеличившись на +11,3% в общем выражении доходности. Значительные показатели включали индекс STOXX Aerospace and Defense Index, который вырос на 28,9%, в то время как немецкая фирма Rheinmetall выросла на 114,6%. Другим результатом было заметное погружение в кривые доходности, с немецкой кривой 2s10s, движущейся вверх +41bps на четверть до 69bps. А учитывая резкое расхождение в политике, в 1 квартале наблюдался самый большой квартальный разрыв в показателях в местной валюте между STOXX 600 (+5,9%) и S&P 500 (- 4,3%) за десятилетие.

Наконец, центральные банки, В 1-м квартале наблюдалось продолжающееся расхождение в политике между странами. ФРС сохранила ставки неизменными в 1 квартале и продолжала сигнализировать о двух сокращениях на 2025 год в своем мартовском графике, как это было в декабре. Тем не менее, они замедлили темпы QT, а сток в казначейских активах замедлился с $25 млрд до $5 млрд с 1 апреля. По сравнению с ЕЦБ, в январе и марте они провели дальнейшее снижение ставки на 25 б.п., снизив ставку по депозитам до 2,50%. Между тем, в Японии Банк Японии еще раз повысил ставку в январе, увеличив ее до 0,5%, и сигнализируя о дальнейших повышениях.

Какие активы показали наибольший рост в 1 квартале?

- Золото: С ростом инфляции цены на золото выросли до рекордного максимума в 3 124 доллара за унцию, и их квартальный рост на 19,0% был самым большим с 1986 года.

- США Казначейства: Переход на риск и растущие спекуляции о рецессии помогли поддержать казначейские облигации США в 1 квартале с общей доходностью +2,9% за квартал. Доходность 10yr также снизилась до -36bps до 4,21%.

Какие активы понесли наибольшие потери в 1 квартале?

- Акции СШАВ 1-м квартале S&P 500 снизился на -4,3% в общем доходе, что стало худшим квартальным показателем с 3-го квартала 2022 года. Эти потери были особенно очевидны для Magnificent 7, который упал на 16,0%.

- Доллар США: С выходом инвесторов из американских активов доллар США боролся в 1 квартале, а сам индекс доллара ослабел -3,9%. И наоборот, евро укрепился на +4,5% по отношению к доллару США до $1,08, отметив самый большой квартальный скачок с 4 квартала 2022 года.

- Суверенные облигации евро: Перспектива более высоких расходов привела к распродаже среди европейских суверенных облигаций, с сокращением на -1,8% в общих условиях доходности. Это включало повышение доходности на +37 б/с в 10 лет, которое завершило квартал на 2,74%.

- Криптовалюты: Этот шаг означает, что это был слабый квартал для криптовалют, а биткойн упал на 12,1% до $82 421.

Вот лучшие и худшие активы во время Мартовской резни.

А вот и Queesy Q1:

Источник: Deutsche Bank

Тайлер Дерден

Туэ, 04/01/2025 - 15:45