Фьючерсы скользят по последней партии разочаровывающих доходов

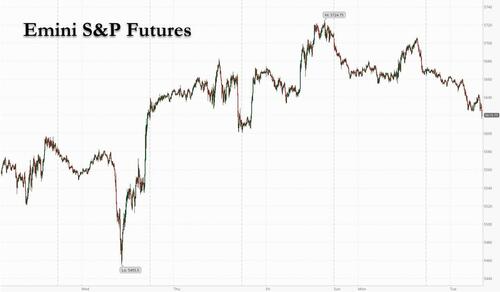

Фьючерсы на акции США упали во второй день, затянувшись доходами и отсутствием позитивных новостей о торговых переговорах. По состоянию на 8:00 утра фьючерсы S&P 500 упали на 0,9%, поскольку риск сравнялся с завтрашним объявлением ФРС, и индекс не смог прорваться через техническое сопротивление; Ford упал после приостановки своего руководства и предупредил, что тарифы уменьшат скорректированный EBIT к 2025 году примерно на 1,5 миллиарда долларов; фьючерсы Nasdaq 100 упали на 1,1%, а все акции Mag7 снизились, поскольку Tesla и Meta привели к снижению. Palantir упал на 8% после того, как результаты софтверной фирмы не оправдали ожиданий инвесторов, в то время как Ford упал на 3% после того, как автопроизводитель отказался от своих финансовых рекомендаций и отметил влияние тарифов на прибыль в размере около 2,5 млрд долларов США к 2025 году. Немецкие акции упали на Estoxx 50 после того, как будущий канцлер Германии Фридрих Мерц потерпел шоковую неудачу. Недостаток большинства На первом голосовании в нижней палате парламента он был утвержден в качестве следующего канцлера Германии. Кривая доходности скручивается круче, поскольку USD поступает в продажу. Сырьевые товары выше, поскольку фьючерсы на сырую нефть WTI отскакивают более чем на 2% от минимума YTD в понедельник, а золото возвращается к своим ATH. Данные торгового баланса - это макросфокус данных.

В дорыночной торговле Ford снизился на 2%, поскольку автопроизводитель приостановил свое годовое финансовое руководство и сказал, что тарифы президента Трампа повлияют на прибыль, присоединившись к конкурентам, уязвленным волатильной глобальной торговой политикой. Palantir Technologies упала на 7% после того, как компания, занимающаяся анализом данных, опубликовала финансовые результаты, которые не оправдали ожиданий инвесторов. Великолепные семь акций были красными: В апреле продажи Tesla упали на 1,6%, несмотря на то, что компания выпустила обновленную версию своего самого популярного автомобиля (Amazon -0,9%, Nvidia - 1,4%, Meta - 1,2%, Microsoft -0,7%, Apple -0,4%, Alphabet -0,8%). Вот другие известные премаркеты:

- Celsius Holdings (CELH) упала примерно на 4% после того, как производитель энергетических напитков сообщил о доходах в первом квартале и скорректировал EPS, что отставало от ожиданий Уолл-стрит.

- Constellation Energy (CEG) упала на 6% после того, как производитель электроэнергии сообщил о скорректированной прибыли, а Ebitda за первый квартал не оправдала ожиданий.

- Datadog (DDOG) поднимается на 2%, поскольку компания-разработчик программного обеспечения прогнозирует выручку за второй квартал, что превышает среднюю оценку аналитиков.

- DoorDash (DASH) падает на 3%, поскольку компания покупает SevenRooms за 1,2 миллиарда долларов и Deliveroo за 3,9 миллиарда долларов, расширяя свой глобальный охват и услуги.

- Fabrinet (FN) упал на 6%, поскольку производитель оптических коммуникационных продуктов сообщил о последовательном снижении выручки Datacom.

- Hims & Hers Health (HIMS) упал на 6% после того, как телемедицинская компания дала рекомендации по доходам во втором квартале, которые не оправдали ожиданий. Фирма также сохранила прогноз продаж на весь год, и Пайпер Сэндлер видит отсутствие роста в руководстве.

- Ichor (ICHR) упал на 15% после того, как производитель подсистем доставки жидкости для полупроводникового капитального оборудования опубликовал разочаровывающую валовую прибыль.

- SolarEdge (SEDG) вырос на 13% после того, как производитель солнечного оборудования прогнозировал доход на 2 квартала, который превзошел среднюю оценку аналитика.

- Vertex Pharmaceuticals (VRTX) упала на 5% после того, как компания сообщила о скорректированной прибыли на акцию за первый квартал.

- Акции WeRide Inc. в США (WRD) выросли на 12% после новостей о том, что Uber Technologies расширяет свое партнерство с китайской фирмой в области автономных транспортных средств еще до 15 городов по всему миру, в том числе в Европе.

В Европе эталон Stoxx 600 сократил 10-дневный рост до 0,6%, его потери ускорились после того, как будущий канцлер Германии Фридрих Мерц потерпел неудачу, когда ему не хватило большинства на парламентских выборах, чтобы подтвердить его в качестве следующего канцлера Германии, предотвратив его присягу во вторник и поставив крупнейшую экономику Европы на неизведанную территорию. В то время как консервативный лидер по-прежнему, как ожидается, возглавит правящую коалицию своего блока ХДС / ХСС и социал-демократов.Это был первый случай со времен Второй мировой войны, когда новый канцлер не смог заручиться поддержкой законодателей в первом туре голосования. Это вызвало хаос в берлинском правительственном квартале. Между тем, европейские компании, такие как Royal Philips NV и Vestas Wind Systems A/S, предупредили о неопределенности, вызванной торговыми тарифами президента Дональда Трампа; акции горнодобывающих и промышленных товаров лидируют по снижению, в то время как запасы пищевых напитков и энергии являются крупнейшими лидерами. А вот и самые популярные во вторник:

- Фрезений Медикал Акции Care выросли на 6%, до самого высокого уровня с июля 2023 года, после того, как компания по диализу почек сообщила о результатах за первый квартал, которые, по мнению некоторых аналитиков, были лучше, чем ожидалось.

- Акции Vestas выросли на 8,3% во вторник после того, как они сообщили, что заказы в первом квартале превзошли и сохранили прогноз на фоне неопределенности тарифов, которую аналитики приветствовали.

- Акции ALK-Abello выросли на 5,7% до самого высокого уровня с 14 ноября после того, как датский производитель лекарств от аллергии сообщил о лучшем, чем ожидалось, доходе за первый квартал.

- Акции Continental выросли на 4,7% после того, как немецкая фирма более чем удвоила прибыль в первом квартале, поскольку ее подразделение автозапчастей сократило расходы, а продажи шин восстановились с более слабых уровней в прошлом году.

- Акции Hugo Boss выросли на 10% после того, как прибыль производителя костюмов превзошла оценки, что, по мнению аналитиков, стало облегчением, особенно на фоне жесткого фона.

- Акции Redcare Pharmacy упали на целых 9% после того, как результаты первого квартала от немецкой онлайн-аптеки предоставили мало новых катализаторов для поддержания четырехдневной победной серии.

- Акции Castellum упали на 8,6%, что является худшим показателем по индексу недвижимости Stoxx 600 после того, как шведский арендодатель сообщил о доходе в 1 квартал, который пропустил среднюю оценку аналитика.

- Акции Coloplast упали на 6,2%, до самого низкого уровня с февраля 2019 года, после того, как генеральный директор Кристиан Виллумсен ушел со своей должности 5 мая, а Ларс Расмуссен стал временным генеральным директором.

- Продажи Elis упали на 5%, несмотря на то, что аналитики ожидают незначительных изменений в текущем консенсусе. Французская группа по уборке заявила, что тарифы не будут иметь прямого влияния.

- Акции Philips подешевели на 4% в начале торгов после того, как голландская компания, занимающаяся медицинскими технологиями, сократила прогноз прибыльности на год, чтобы учесть предполагаемое влияние тарифов.

- Акции TeamViewer упали на 10% после отчетных результатов, которые включали различные корректировки бухгалтерского учета, а также новое приобретение 1E

- Акции Evotec упали на 9,6%, поскольку аналитики указывают на то, что результаты фармацевтической компании содержали промах в отделе исследований и разработок и увеличение чистого долга.

Падение фьючерсов говорит о том, что недавний всплеск оптимизма, вызванный некоторыми торговыми уступками США, может уже исчезнуть. В понедельник S&P 500 остановил девятидневное ралли, которое стало самым продолжительным за последние 20 лет. В то время как предупреждение Форда послужило напоминанием о том, что ущерб от тарифной войны станет очевидным в ближайшие месяцы, ряд твердых экономических данных в последние дни заставил трейдеров отказаться от ставок на снижение процентных ставок ФРС.

Для нас сейчас не время увеличивать риск. Николя Сопел, стратег Quintet Private Bank. Даже если будут успешные переговоры между США и Китаем, тарифы, скорее всего, будут намного выше, чем они были до прихода Трампа к власти. Нам потребуется время, чтобы увидеть, насколько глубоко эти увеличения влияют на экономику США, - сказал Сопел, который сократил долю акций в США.

Между тем, инвесторы приходят к мнению, что ФРС не будет снижать процентные ставки так рано или так глубоко, как ожидалось ранее. Хотя ожидается, что процентные ставки будут приостановлены на этой неделе, денежные рынки отодвинули сроки первого снижения до июля и ожидают трех сокращений к концу года, а не четырех, которые они ожидали неделю назад.

«Недавние комментарии председателя ФРС Пауэлла предполагают, что ФРС останется в режиме ожидания в ближайшей перспективе», - сказал клиентам Майкл Краутцбергер, главный инвестиционный офис AllianzGI по фиксированному доходу. Он также видит встречные ветры для доллара США и сохраняет «короткий долларовый след» в портфелях.

Финансовые лидеры на Глобальной конференции Института Милкена в Беверли-Хиллз заявили, что могут жить с тарифами и переработкой торговли, но хотят прогресса и скорого прекращения хаоса.

Между тем, Банк Англии намерен снизить ставки на этой неделе и может даже проложить путь для серии сокращений в ответ на торговую войну. Европейский центральный банк также продолжит снижать ставки, заявил член Совета управляющих Янис Стурнарас.

Ранее на сессии азиатские акции выросли, поскольку акции материкового Китая выросли на устойчивых данных о праздничных расходах и признаках ослабления торговой напряженности с США. Индекс MSCI Asia Pacific Ex-Japan Index вырос на 0,7%, прежде чем сравнять более ранние показатели. Коммуникационные услуги и дискреционные услуги потребителей относятся к числу наиболее эффективных секторов.

Китайские акции превзошли показатели в регионе, поскольку настроение инвесторов было поднято сильными розничными продажами и устойчивыми результатами авиаперевозок во время праздника Дня труда в начале мая. Трейдеры также сделали ставку на ослабление напряженности после того, как министр финансов Скотт Бессент заявил, что США могут увидеть «существенный прогресс в ближайшие недели» в торговых переговорах с Китаем. Базовый индекс CSI 300 во вторник вырос на 1%. Гонконгский индекс Hang Seng вырос на 0,7

В иностранной валюте индекс доллара Блумберга стабилизировался после двух дней потерь, поскольку новости о Мерце оказали давление на евро. Тем не менее, доллар упал почти на 7% в этом году, и данные показывают, что трейдеры добавляют медвежьи ставки. Последствия ощущаются во всем мире, с дикими колебаниями в последние дни по азиатским валютам. В то время как Гонконг увеличил продажи своей местной валюты, чтобы защитить свою валютную привязку. Центральный банк Китая сохранил дневную базовую ставку юаня на уровне 7,2008 за доллар, поскольку местные рынки вновь открылись во вторник; тайваньский доллар упал после выигрыша в течение шести прямых сессий.

В ставках казначейские обязательства смешанные, с превосходством на более коротком конце кривой. 10-летняя доходность в США выросла на 2 б.п. до 4,36% в то время как двухлетняя доходность падает на 1 б.п.; передняя производительность имеет 2s10s, распределенные примерно на 2 б.п. шире в день, внесессионных максимумов, достигнутых во время лондонского утра. Бунды и позолоты отстают на 1 п.п. и 2,5 п.п. в секторе. Цикл аукционов Казначейства продолжается с новым выпуском в размере $42 млрд. в течение 10 лет, после хорошего спроса на 3-летнюю продажу банкнот в понедельник; доходность в течение 10 лет около 4,355% составляет ~8 млрд. в год, чем в прошлом месяце, который остановился на 3 млрд. в год; новый выпуск в размере $25 млрд. в 30 лет в четверг завершит цикл.

В сырьевых товарах цены на нефть растут, а WTI растет на 2,9% до 58,80 долларов за баррель. Спотовое золото поднимается на 40 долларов до 3375 долларов за унцию. Биткойн плоский чуть выше $94 000.

Согласно американскому календарю, выпуски данных будут включать данные торгового баланса США за март, окончательные апрельские услуги и составные PMI в еврозоне, а также PPI в еврозоне и промышленное производство во Франции. Панетта ЕЦБ должен выступить, в то время как доходы включают AMD, Arista Networks, Ferrari, Constellation Energy и Rivian.

Рыночный снимок

- S&P 500 mini - 0,8%

- Nasdaq 100 mini - 1,1%

- Russell 2000 mini - 1,1%

- Stoxx Europe 600 -0,9%

- DAX -2%

- CAC 40 -0,8%

- 10-летний Доходность казначейства +1 базисный пункт 4,35%

- VIX +1 баллы 24,67

- Индекс доллара Bloomberg незначительно изменился на 1220,76

- евро +0,2% при $1,1337

- Сырая нефть WTI + 1,9% при $58,19/баррель

Лучшие ночные новости

- Фридрих Мерц не получил большинства в первоначальном голосовании в парламенте, чтобы подтвердить его в качестве следующего канцлера Германии, отложив его присягу по крайней мере на один день и побудив антииммигрантскую АдГ призвать к новым выборам. Немецкие Бунды смягчили спад. BBG

- Президент Дональд Трамп в понедельник подписал распоряжение о стимулировании производства рецептурных лекарств в США, упрощая путь для фармацевтических компаний для строительства новых производственных площадок в штате, поскольку потенциальные тарифы на импортные лекарства вырисовываются. CNBC

- Администрация Трампа заблокировала Гарвард от новых исследовательских грантов федерального правительства. Доступ к финансированию на сумму более 1 миллиарда долларов в год будет невозможен до тех пор, пока университет не продемонстрирует «ответственное управление». BBG

- Спикер Палаты представителей США Джонсон сказал, что республиканцы Палаты представителей по-прежнему в темпе, чтобы пройти повестку дня Трампа к Дню памяти или вскоре после этого, и заявил, что повестка дня Трампа не сталкивается с неудачей в Палате представителей США.

- Министр обороны США Хегсет приказал сократить 4-звездочные позиции в армии, по словам американского чиновника.

- Китайские услуги Caixin PMI оказались немного ниже ожиданий на уровне 50,7 (по сравнению с улицей 51,8), а потребительские расходы на душу населения в майские праздники были приглушены. РТС

- Китайские производители пытаются избежать тарифов администрации Трампа, обманным путем недооценивая груз, отправленный в США, используя систему, которую американские власти изо всех сил пытались контролировать. FT

- Центральный банк Тайваня заявил, что 80% валютных резервов составляют облигации США. Официальный представитель Центрального банка Тайваня заявил, что рынок вернулся к более стабильной ситуации.

- Де-факто центральный банк Гонконга заявил, что в субботу продал на рынок HK$46,54 млрд ($6 млрд), чтобы предотвратить укрепление местной валюты за пределами ее официальной привязки к доллару США, что стало первым подобным вмешательством за более чем четыре года. РТС

- HKMA заявляет, что сокращает свою продолжительность в казначейских фондах США; биржевой фонд диверсифицируется в неамериканские активы. Диверсификация валютного воздействия в инвестиционном портфеле для управления рисками.

- НБК установил дневную базовую ставку юаня лишь незначительно сильнее, чем в четверг, обходя значительное повышение оффшорного юаня в течение длинных выходных. Это фактически вынуждает оффшорную валюту отказаться от недавних прибылей, пишет MLIV. BBG

- Отключение электроэнергии в Испании привело к потере 400 миллионов евро для экономики. BBG

- Дефицит торгового баланса США, вероятно, увеличился в марте, поскольку фирмы снова увеличили импорт, чтобы опережать тарифы. BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были в основном выше, поскольку китайские участники вернулись с праздника Дня труда, но с ростом, ограниченным после разочаровывающих данных PMI китайских Caixin Services, и поскольку рынки в Японии и Южной Корее оставались закрытыми. Торговля ASX 200 мало изменилась, поскольку сила в секторах, связанных с сырьевыми товарами, была в основном компенсирована низкими показателями в области финансов и обороны, в то время как более крупное, чем ожидалось, сокращение разрешений на строительство омрачилось аппетитом к риску. Hang Seng и Shanghai Comp получили прибыль по возвращении с удлиненных выходных и воспользовались возможностью, чтобы отреагировать на недавнюю тарифную риторику Китая от президента США Трампа, который сказал, что он готов снизить тарифы на Китай в какой-то момент, в то время как пропуск данных PMI Caixin Services мало что сделал, чтобы сорвать позитивные настроения в Китае.

Лучшие азиатские новости

- Президент Китая Си Цзиньпин готов работать с лидерами ЕС, чтобы расширить взаимную открытость и должным образом справиться с трениями и разногласиями, согласно призывам Синьхуа к ЕС и Китаю защищать справедливость и справедливость.

- Китай заявил, что во время майских праздников было совершено 314 млн внутренних поездок, что на 6,4% больше, чем в прошлом году, а расходы на поездки внутренних туристов выросли на 8% до 180,3 млрд.

- США В понедельник Палата представителей активизировала свою законодательную кампанию против Пекина, в которой она выдвинула ряд связанных с Китаем законопроектов, направленных на промышленный шпионаж, экспортный контроль, угрозы национальной безопасности и предполагаемые нарушения прав человека.

- Быстрые модные платформы Shein и Temu увеличили цифровую рекламу в Европе с наибольшим ростом во Франции и Великобритании, в то время как во Франции и Великобритании увеличились загрузки приложений, поскольку тарифы США ударили, а Shein также увеличил рекламу в Бразилии, где он производит товары для Латинской Америки.

- HKMA вмешалась, купив 7,8 млрд долларов против HKD на уровне 7,7500 после того, как HKD достиг сильного конца торгового диапазона.

Европейские биржи (STOXX 600 -0,6%) открылись в основном более твердыми / плавными и торговались ориентировочно по обе стороны от неизменной отметки. После этого тон риска вскоре снизился после того, как HKMA заявила, что сокращает свою продолжительность в казначейских фондах США, а немецкая Merz не смогла набрать достаточно голосов, чтобы стать канцлером; DAX 40-1,8%. Обновление HKMA вызвало некоторое скромное давление на фьючерсы на акции США (ES -0,9%, NQ -1%); опередив несколько заработков и встреч между президентами США и Канады. Что касается секторов, то здесь смешанная картина в Европе. Пищевые напитки и табак занимают первое место, тесно объединившись с коммунальными службами. Недостатком является то, что Basic Resources находится прямо у подножия кучи - потери в значительной степени обусловлены Anglo American после того, как Peabody заявила, что может прекратить свою сделку по своим активам на угольных шахтах. Президент США Дональд Трамп заявил, что объявит о фармацевтических тарифах в течение следующих двух недель, в то время как он подписал приказ о снижении нормативных барьеров для отечественного фармацевтического производства и на следующей неделе объявит о стоимости лекарств.

Лучшие европейские новости

- Лидер ХДС Германии Мерц не дотягивает до большинства, необходимого для того, чтобы стать канцлером в первом туре голосования в парламенте; обеспечил 310 голосов бундестага, 316/630 необходимых. Во втором туре голосования за канцлера Германии Мерца Гендельсблатт со ссылкой на источники сообщает: «Второй тур голосования может быть отложен до пятницы, поскольку для немедленного голосования необходимо одобрение АдГ». Не будет второго голосования о том, чтобы Мерц стал канцлером Германии сегодня, через Гендельсблатт со ссылкой на многочисленные доклады и генерального секретаря ХДС.

- ЕС намерен облегчить работу британских специалистов в блоке, сообщает FT.

- Председатель SNB Шлегель говорит, что он привержен своему мандату на стабильность цен; самой большой проблемой в настоящее время является неопределенность. Готовы вмешаться в валютный рынок по мере необходимости. Ожидается, что инфляция в Швейцарии снизится. Не исключены отрицательные ставки. Никто не любит отрицательные ставки, но если придется, готов сделать это снова.

Форекс

- После попытки восстановления на прошлой неделе доллар США продолжал снижаться после того, как DXY не смог выдержать движение выше отметки 100, несмотря на солидный показатель для услуг ISM в США. HKMA заявила, что сокращает свою продолжительность в казначейских активах США и диверсифицируется в неамериканские активы. DXY в настоящее время находится в нижней части диапазона 99,46-100,05 понедельника.

- EUR является более твердым по сравнению с более слабым долларом США, поскольку новостной поток в еврозоне остается на светлой стороне. Стурнарас отметил, что не видит инфляции, если тарифная реакция ЕС будет избирательной, и, похоже, ЕЦБ продолжит снижение ставок. EUR/USD укрепился на ручке 1,13, но еще не приблизился к максимуму понедельника на уровне 1,1364 с некоторым восходящим импульсом для валюты, застопорившейся в недавней торговле после того, как лидер ХДС Германии Мерц не достиг большинства, необходимого для того, чтобы стать канцлером в первом раунде голосования в парламенте.

- USD/JPY торговался нерешительно в одночасье и не смог выдержать кратковременного возврата к уровню 144,00 с ценовым действием, в основном обусловленным долларом на фоне продолжающегося отсутствия японских участников. В европейской торговле для пары был замечен спад, поскольку глобальные фьючерсы на акции снизились. USD/JPY опустился до 142,91, а следующая цель — до 142,88 1 мая.

- GBP немного прочнее по сравнению с долларом США, поскольку участники из Великобритании возвращаются на рынок. Британский новостной поток остается легким, и рынки ожидают объявления политики Банка Англии в четверг. Кабель поднялся до 1,3333, но еще предстоит проверить вчерашний пик 1,3336.

- Расходящиеся состояния антиподов с AUD в нижней части таблицы лидеров G10. Ночная торговля привела к большему, чем ожидалось, сокращению австралийских разрешений на строительство и разочаровывающему китайскому сервису PMI. Однако причина недостаточной производительности по сравнению с NZD в остальном неясна.

- PBoC установил среднюю точку USD/CNY на 7.2008 против exp. 7.2518 (Prev. 7.2014).

Фиксированный доход

- UST удерживают неизменную отметку в диапазоне от 110-27+ до 111-03. В одночасье Япония оказалась под скромным давлением из-за возвращения Китая и в целом поддерживающего тона, несмотря на слабый китайский PMI; хотя, опять же, Япония была в отпуске и как таковые условия были тоньше, чем обычно, без наличной торговли. В европейское утро UST начали расти вместе с фиксированным доходом, как правило, на фоне комментариев HKMA о том, что они диверсифицируются в неамериканские активы. Обновление оказало большее влияние на фьючерсы на акции США и DXY, чем на казначейские облигации. Впереди, поставка является основным запланированным событием в штате в виде 10-летнего крана. Продажа в понедельник в 3 года была намного лучше, чем предыдущая.

- Бунды изначально находились под давлением, соответствующим уклону от UST в одночасье. После этого эталон начал подниматься с минимумов и в значительной степени не пострадал от скромных пересмотров итоговых индексов PMI за апрель. Совсем недавно Бунды подскочили почти на 30 пунктов, чтобы пробить отметку 131,00, поскольку лидер ХДС / ХСС в Германии Мерц набрал всего шесть голосов, не дотянув до большинства Бундестага в голосовании, чтобы назначить его канцлером. Недостаток в Бундсе заключается в том, что Мерц, не обеспечивая большинства, представляет риски для его канцлерства, коалиции ХДС/ХСС-СДПГ и, возможно, осуществления недавней фискальной реформы. Потенциально, с 131,08 до 130,88, поскольку трейдеры ожидают ясности в отношении сроков следующего голосования; в настоящее время это вряд ли произойдет сегодня, но может произойти уже в среду.

- Потолки являются явным недобросовестным игроком в догоняющей игре от британского банковского праздника в понедельник. Снизился на 29 клещей на 92,88, максимум сессии, прежде чем скатиться на базу 92,32 в короткие сроки. В настоящее время держится на этом низком уровне, но в непосредственной близости от него. PMI за апрель были подвергнуты умеренным пересмотрам в сторону повышения, но встраивание в EGB не вызвало реальной реакции в бенчмарке.

- Германия продает EUR 3,48 млрд против exp. EUR 4,5 млрд 2,40% 2030 Bobl: b/c 1.2x (прев. 1.40x), средняя доходность 2,07% (прев. 2.06%) и удержание 22,67% (прев. 21,1%).

Товары

- Фирма получает прибыль по всему сырому комплексу, цены восстанавливаются от ранее вызванного ОПЕК спада, причем большая часть Азии также возвращается на рынок с длинных выходных. Этот рост может быть, по крайней мере, частично связан с геополитическими событиями вчера, в которых Израиль расширил свою операцию в Газе и предположил, что он планирует оккупировать территорию, что ознаменовало серьезную эскалацию из его первоначальных планов уничтожения ХАМАСа и его возможностей. WTI находится в диапазоне 57,03-58,52 долл./bbl, в то время как Brent находится в параметре 60,18-61,64 долл./bbl.

- Драгоценные металлы выше по всем направлениям на фоне более мягкого доллара, возвращения игроков APAC, продолжающихся тарифных проблем и эскалации геополитики. Спотовое золото почти обратило вспять потери, наблюдаемые в последнюю неделю апреля, с током желтого металла в размере 3 322,75-3 387,02 доллара США / унция, поскольку оно смотрит на 3 400 долларов США / унцию вверх.

- Базовый металлический комплекс обеспечивает мягкую прибыль с помощью более мягкого доллара и наряду с возвращением некоторого спроса, поскольку большинство рынков APAC вернулись из своих длинных выходных. Медь 3M LME снизилась до лучших уровней, но находится примерно в середине внутридневной полосы в размере 9 366,50-9 487,53 доллара США.

- Еврокомиссия должна внести законное предложение о запрете импорта российского газа и СПГ к концу 2020 года и запрете новых российских газовых сделок и существующих спотовых контрактов к концу 2025 года; планы будут объявлены во вторник, юридические предложения должны быть представлены в июне через официального представителя ЕС.

- Еврокомиссия представит в июне законное предложение о запрете всего импорта по российским газовым сделкам и существующим спотовым контрактам к концу 2025 года, сообщает Reuters со ссылкой на документ комиссии. В июне будут представлены торговые меры, направленные на то, чтобы сделать импорт российского обогащенного урана экономически менее жизнеспособным.

Геополитика: Ближний Восток

- Палестинские СМИ сообщили, что израильская армия взорвала жилые дома к востоку от города Газа.

- Израильская армия: Наши силы развернуты на юге Сирии и находятся в состоянии готовности предотвратить проникновение любых враждебных сил в этот район или в деревни друзов, — говорится в сообщении Sky News Arabia.

- "" Согласно Аль-Джазире, одобрение израильской оккупацией планов расширения своей операции в секторе Газа является явным решением пожертвовать израильскими заключенными.

- Председатель израильского национального единства Бенни Ганц заявил: «Мы должны быть готовы и иметь возможность атаковать ядерные объекты Ирана».

Геополитика: Украина

- Нападение на Украину повредило энергоподстанцию в Курской области, сообщил губернатор региона.

- Российские подразделения обороны уничтожили пять украинских беспилотников, летевших в направлении Москвы, и российский авиационный надзорный орган объявил, что полеты были остановлены в крупных аэропортах Москвы после сообщений о беспилотниках, но позже объявил, что аэропорты вновь открылись.

Календарь событий США

- 8:30: Mar Trade Balance $140.5b, est. -137.15b, prior -122.66 b

Джим Рид из DB завершил ночную обертку

Поскольку те из нас в Великобритании наслаждались влажным, холодным и ветреным банковским отдыхом вчера, всего через 4 дня после рекордных температур, сильное восстановление рынка за последние две недели закончилось, при этом S&P 500 (-0,64%) снизился впервые за десять сессий, в то время как доходность казначейских облигаций 30 лет (+4,5 млрд. Эти шаги были сделаны на фоне более осторожного тона торговых рисков, о которых вчера упомянул Питер Сидоров, в то время как все еще солидные экономические данные США показали, что инвесторы отбросили ожидания краткосрочных сокращений ФРС перед заседанием FOMC в среду.

Ощущение того, что торговля ослаблением тарифов теряет импульс, появилось на фоне небольшого конкретного прогресса в торговых переговорах, а также поста Трампа поздно вечером в воскресенье, призывающего к 100% тарифам на фильмы, произведенные за пределами США. Хотя пока нет подробностей о том, как будет реализован последний план, он стал первым шагом администрации в отношении тарифов на услуги. Позже в понедельник Трамп также заявил, что тарифы на лекарства будут объявлены в течение следующих двух недель.

На этом фоне S&P 500 (-0,64%) завершил свой самый длинный выигрышный период с 2004 года, когда индекс вырос на +10,25% по сравнению с предыдущими девятью сессиями, которые завершились на прошлой неделе выше уровня до Дня освобождения. Недостаток акций технологических компаний привел к снижению Mag-7 на -0,99%, в то время как Netflix упал на -1,94% после комментариев Трампа о тарифах на фильмы. После закрытия сделки Ford приостановил свое годовое финансовое руководство, поскольку предупредил, что автомобильные тарифы будут влиять на прибыль. И Palantir, который был самым сильным авансом в S&P 500 в этом году, увидел, что его акции упали более чем на -9% в послепродажном трейдинге, поскольку прогнозируемый рост доходов производителя программной платформы застенчив от очень высоких ожиданий. Фьючерсы S&P 500 (-0,25%) и NASDAQ 100 (-0,45%) снижаются по мере ввода.

Вчерашний разворот в акциях произошел, несмотря на приличный выпуск услуг ISM за апрель, который указал на все еще устойчивую экономику США и последовал за солидной печатью заработной платы в прошлую пятницу. Заголовок индекса неожиданно вырос с 50,8 до 51,6 (против 50,2 ожидаемых), а новые заказы выросли до 4-месячного максимума 52,3. Опрос ISM также указал на повышенное ценовое давление, при этом индекс цен вырос до 65,1, что является самым высоким уровнем с января 2023 года.

Более сильные данные показали, что рынки отбросили свои ожидания относительно краткосрочного снижения ставок ФРС. Примечательно, что только 23 б/с сокращения теперь оцениваются на июльской встрече, которая впервые с конца февраля, что следующее сокращение менее чем полностью оценено к июлю. Сумма сокращений, оцененных к концу года, упала на -4,0 б/с до 76 б/с. Доходность казначейства выросла, особенно в долгосрочной перспективе, с 10yr +3,5bps до 4,345% и 30yr +4,6bps до 4,835%. Повышение доходности на 18,2 б/с в 10 лет за последние три сессии может привлечь дополнительное внимание к сегодняшнему аукциону 10 лет. Ночью не было торгов из-за японского праздника.

Эти шаги предшествуют завтрашнему решению ФРС, где наши американские экономисты ожидают, что FOMC сохранит ставки стабильными и избежит явных прямых указаний о предстоящем политическом пути. Они продолжают наблюдать следующее снижение ставок в декабре, и, хотя риски склоняются к более раннему смягчению, по их мнению, это потребует явного ослабления рынка труда. Смотрите полный обзор наших экономистов здесь. Центральные банки также будут в центре внимания в Европе на этой неделе, а политические решения Великобритании, Норвегии и Швеции должны быть приняты в четверг. Наш британский экономист ожидает, что Банк Англии сократит ставку на 25 б.п. (см. предварительный просмотр здесь), в то время как Norges и Riksbank, как ожидается, сохранят ставки на прежнем уровне.

В Европе, в то время как Великобритания была в отпуске в мае, это была более позитивная сессия, причем STOXX 600 (+0,16%) опубликовал десятый подряд аванс, самый длинный такой пробег с 2021 года. DAX (+1,12%) превзошел, переместившись в пределах половины процента от своего рекордного максимума закрытия 6 марта. Итальянский FTSEMIB (+0,39%) и испанский IBEX (+0,55%) также выиграли, но французский CAC отступил (-0,55%).

Европейские облигации видели приглушенные движения, с доходностью на 10yr bunds (-1,6bps), OATs (-1,3bps) и BTPs (-3,4bps), все видели скромное снижение. Стурнарас из ЕЦБ сказал, что «похоже, мы продолжим» снижение ставок, но на фоне высокой неопределенности «вы не делаете больших шагов или не даете больших обещаний».

В сырьевом пространстве цены на нефть упали до самого низкого уровня за четыре года после соглашения ОПЕК+ в выходные дни, чтобы обеспечить еще один значительный рост добычи в июне, что добавило опасений по поводу переизбытка рынка. Нефть Brent упала на -1,73% до $60,23 за баррель, что стало шестым подряд ежедневным снижением более чем на 1%, хотя она частично восстановилась после вчерашнего открытия в Азии до $58,50 за баррель. Между тем, золото подскочило на +2,89% в понедельник до $3,334 за унцию, стирая снижение на прошлой неделе -2,39%.

Азиатские фондовые рынки сегодня утром набирают обороты, поскольку рынки Японии и Южной Кореи остаются закрытыми для государственных праздников. Китайские рынки тикают выше после возобновления торгов после праздников Дня труда, что свидетельствует о возобновлении торговых переговоров между двумя крупнейшими экономиками мира. Как я печатаю, CSI (+0,95%), Shanghai Composite (+0,94%) и Hang Seng (+0,69%) лидируют, в то время как S & P / ASX 200 (+0,11%) отстает от штриха.

Тайваньский доллар сегодня утром отступает после эпического двухдневного ралли, которое в понедельник достигло почти трехлетнего максимума в 29,606. На укрепление валюты отчасти повлияли спекуляции вокруг возможной торговой сделки США, которая может потребовать от Тайваня укрепления своей валюты. Тем не менее, как Центральный банк Тайваня, так и Управление по торговым переговорам Кабинета министров отрицают, что США запросили повышение курса валюты или что этот вопрос даже является частью торговых переговоров.

Возвращаясь в Китай, рост сектора услуг значительно замедлился в апреле, достигнув семимесячного минимума. Индекс PMI Caixin снизился до 50,7 с 51,9 в марте и 51,8, что отражает более слабые новые заказы и неопределенность, связанную с тарифами США.

На следующий день выпуски данных будут включать данные торгового баланса США в марте, окончательные апрельские услуги и составные PMI в еврозоне, а также мартовский индекс потребительских цен в еврозоне и промышленное производство во Франции. Панетта ЕЦБ должен выступить, в то время как доходы включают AMD, Arista Networks, Ferrari, Constellation Energy и Rivian.

Тайлер Дерден

Туэ, 05/06/2025 - 08:31