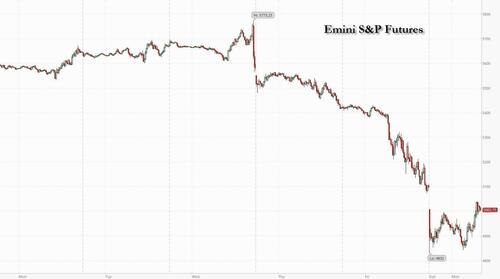

Фьючерсы, мировые рынки падают в паническом сбыте, так как VIX приближается к 60 годам

Фьючерсы на акции США указывают на еще один день ошеломляющих потерь - даже когда они поднимаются с минимумов сессии - когда Трамп удвоил свои тарифы и когда мир продолжает свой полет к безопасности.

Фьючерсы S&P В то время как Европа открылась, она упала на 5,5%. Но продажи акций утихли, поскольку трейдеры повысили ожидания по снижению ставок ФРС на фоне экономических опасений всего за несколько дней до крайнего срока Трампа для вступления в силу взаимных тарифов. Маршрут ускорился поздно вечером в воскресенье после того, как президент пробил вызывающий тон и неоднократно защищал тарифный барьер, обнародованный на прошлой неделе. Его замечания подчеркнули те из его высших экономических чиновников, которые в воскресенье удвоили план Трампа, еще больше ослабив настроения риска. Некоторые комментарии Джейми Даймона, призывающие к быстрому разрешению торговой войны, помогли успокоить настроения. По состоянию на 8:00 утра фьючерсы на S&P снизились на 2,6%, а фьючерсы на Nasdaq упали примерно на 3,0%, но ликвидность нулевая, поэтому практически невозможно приписать моментальный снимок происходящему. Кривая доходности — бычье кружение, 5-кратное снижение ставки теперь полностью оценено YE25. Доллар США плоский, а товары продаются с энергетическим комплексом, который является самым большим отставанием, хотя нефть также находится на сессионных минимумах. VIX снова растет и составляет около 50 долларов, в то время как нефть падает ниже 60 долларов за баррель впервые с апреля 2021 года из-за опасений, что спрос рухнет. Десятилетний и двухлетний Доходность казначейских облигаций падает, поскольку трейдеры оценивают пять сокращений ФРС в этом году и возможный экстренный шаг. Это легкая неделя макроданных с ИПЦ на Thurs, поскольку прибыль начнется позже на этой неделе, хотя никто не будет беспокоиться ни о чем, кроме тарифов и торговой войны.

Чтобы понять, сколько паники было вокруг европейской открытости, посмотрите не дальше VIX, который на короткое время превысил 60.

До рынка акции Tesla упали в дорыночной торговле после того, как один из крупнейших быков акций — аналитик Wedbush Дэниел Айвз — сократил свою целевую цену более чем на 40%, сославшись на торговую политику Трампа и кризис бренда, созданный Илоном Маском. Остальная часть Mag7/TMT также отстает, поэтому мы можем увидеть, что традиционная оборонительная игра сегодня превосходит (Microsoft -1,3%, Meta -2,6%, Alphabet -2,1%, Apple -3,3%, Amazon -2,2%, Nvidia -3,4%, Tesla -5,7%). Вот некоторые другие движущие силы:

- Зарегистрированные в США китайские акции увеличивают потери в связи с эскалацией торговой войны между США и Китаем. Alibaba (BABA) -6,4%, JD.com (JD) -6%.

- Apple Inc. (AAPL) упала на 3,3%, поскольку Wedbush снизил целевую цену с $325 до $250, сославшись на тарифную политику администрации Трампа.

- Долларовое дерево (DLTR) на дюйм выше, примерно на 1%, после того, как Citi стал бычьим, ожидая, что более высокие тарифы будут положительными для розничного продавца скидок.

Не только США, паника охватила весь мир. Вот краткое изложение заметных движений по всему миру:

- S&P 500, по-видимому, откроет около 4 945 пунктов, чуть выше уровня 4 915, что будет означать 20%-ное падение с рекорда 19 февраля.

- Японский Nikkei 225 Средний скатился на медвежий рынок. В этом месяце индекс Nikkei упал больше, чем все другие основные азиатские индексы, поскольку сила иены угрожает подорвать прибыль экспортеров.

- Оценка китайских акций, котирующихся в Гонконге, упала на 14%, что привело к медвежьему рынку. Гонконгский индекс Hang Seng продемонстрировал самое большое падение с 1997 года, уничтожив все свои достижения за год.

- Доходность двухлетних облигаций США, среди наиболее чувствительных к денежно-кредитной политике, упала на 22 базисных пункта до 3,43%. Немецкие облигации также сильно выросли, отправив доходность двухлетних облигаций на 20 базисных пунктов ниже до чуть более 1,60%, самого низкого уровня с октября 2022 года.

- Фондовый индекс MSCI на развивающихся рынках упал на 7,9%, стерев прибыль за год Это самое большое внутридневное падение с 2008 года.

- Нефть марки Brent упала почти на 4% до $63,01 за баррель, Четырехлетний минимум, прежде чем сравнять потери, в то время как West Texas Intermediate был около $60.

- Криптовалюты, класс активов, который продвигает Трамп, уничтожили почти все свои достижения с момента его победы на выборах в ноябре. Биткоин упал ниже 75 000 долларов впервые с 7 ноября, прежде чем сократить падение.

Между тем, Трамп не дает никаких признаков отказа от своей торговой войны: "" Я не хочу, чтобы что-то пошло не так, но иногда нужно принимать лекарства, чтобы что-то исправить. Он сказал.

Сегодняшняя переоценка отражает страх, охвативший глобальные рынки, при этом Трамп не проявляет особого желания отказываться от агрессивных торговых тарифов. Миллиардеры с Уолл-стрит Билл Экман и Стэнли Друкенмиллер осудили решение Трампа о запуске обширных глобальных тарифов, а генеральный директор JPMorgan Джейми Даймон призвал к быстрому решению. EvenTrump появился в 7 утра на Truth SocialЦены на нефть снижаются, процентные ставки снижаются (медленно движущаяся ФРС должна снизить ставки!), цены на продукты питания снижаются, инфляции нет, а США приносят миллиарды долларов в неделю из стран, злоупотребляющих тарифами, которые уже действуют.Трамп изолировал Китай, критикуя его за ответные меры на взаимные тарифы, и сказал, что «они сделали достаточно, в течение десятилетий, воспользовавшись преимуществами США». Наши прошлые «лидеры» виноваты в том, что позволили этому и многим другим случиться с нашей страной. Сделай Америку снова великой! "

Тем временем S&P На Уолл-стрит сокращаются целевые показатели индекса 500, в то время как ставки ФРС на снижение ставок растут. Стратеги UBS говорят:Стагфляция на стероидах" Это возможно. Другие стратеги также раскрывают свои предыдущие прогнозы по мере продолжения кризиса. Джон Стольцфус из Оппенгеймера сократил свой целевой показатель S&P 500 до 5950 пунктов с 7100, в то время как Майкл Уилсон из Morgan Stanley предупредил, что эталон может снизиться еще на 7%-8%, если администрация Трампа останется твердой в отношении сборов. Стратеги Goldman Sachs предупредили, что рецессия еще не наступила.

Величина движения поперек Акции, ставки и многие сырьевые товары приводят к тому, что хедж-фонды сталкиваются с некоторыми из своих крупнейших маржинальных призывов со времен пандемии Covid.. Хорошей новостью является то, что этот вынужденный де-рискинг может быть близок к завершению, что может дать американским акциям шанс на отскок в американской сессии, когда начнется торговля наличными.

"" Мы уже там? " Спросил Джонатан Крински в BTIG. "Многие показатели находятся на уровне паники, связанном с значимыми минимумами за последние 40 лет. Проблема в том, что когда вы попадаете в зону капитуляции, рынки часто выходят за рамки того, что многие считают вероятным или возможным. "

Для Мэтта Мейли из Miller Tabak вопрос тарифов далеко не единственный, который вызвал это снижение, поэтому те, кто ищет V-образное восстановление на фондовом рынке, вероятно, будут очень разочарованы. "Мы должны увидеть сильный отскок в какой-то момент в ближайшее время, но процесс переориентации рынка на его реалистичные экономические перспективы потребует времени. Мэйли сказала. «Будет много времени, чтобы стать агрессивным, когда станет более очевидным, что худшее из снижения позади. "

Стратег HSBC Макс Кеттнер приводит доводы в пользу "очень кратковременный отскок«на фондовых рынках, причем «Великолепная семерка» может принести наибольшую пользу. Однако любой отскок лишь подготовит почву для еще одной ноги ниже, предупреждает он. Для Майкла Уилсона из Morgan Stanley инвесторы должны быть готовы к дальнейшему снижению S&P 500, если опасения по поводу тарифов не утихнут.

По словам стратега BNP Стефана Кемпера, «надежды людей на получение позитивных сигналов на тарифном фронте в выходные дни были явно разочарованы». Таким образом, начинает казаться, что рынок начинает «продавать сейчас, задавать вопросы позже». "

Европейский Stoxx 600 упал на 5%, ранее достигнув самого низкого уровня с декабря 2023 года, когда министры торговли ЕС встречаются в Люксембурге, чтобы обсудить их ответ. Энергетические и оборонные акции являются одними из самых больших препятствий, в то время как акции телекоммуникаций и здравоохранения являются лучшими. Shell упала на 8,4%, достигнув самого низкого уровня за два года, после того, как нефтяные компании прогнозируют снижение добычи природного газа и объемов СПГ в первом квартале 2025 года, чем ожидалось ранее, ссылаясь на незапланированное техническое обслуживание в Австралии и неблагоприятную погоду. Европейские оборонные акции, одна из самых эффективных групп в этом году, также упали на фоне широкого развала рынка. Некоторые из крупнейших двигателей включают: Rheinmetall падает на 5,8%, Hensoldt падает на 7,1%, Rolls-Royce падает на 4,9%, в то время как Thyssenkrupp падает. 7,6%. Вот самые популярные понедельники:

- Акции Volex выросли на 12%, поднявшись после окончания прошлой недели на самом низком уровне с 2020 года, поскольку специалист по подключению и силовым продуктам сказал, что рост и прибыль за год до конца марта опередили ожидания рынка.

- Европейские оборонные акции, одна из самых эффективных групп в этом году, упали на фоне широкого рыночного развала. Между тем, Reuters сообщает, что американская фирма Howmet Aerospace сообщила клиентам, что объявила форс-мажорное событие после тарифов, объявленных Трампом.

- Домостроители Великобритании торгуются ниже в понедельник после того, как цены на жилье упали в марте, а акции выросли в более широкой распродаже, основанной на тарифах.

- Немецкий DAX Индекс упал на 10%, больше всего с марта 2020 года, поскольку Rheinmetall упал на рекордные 27%.

В то время как США испытывают боль, ничто не сравнится с тем, через что прошла Азия, и особенно Китай. Закрылся в пятницу и увидел рекордное падение Несколько индексов сегодня утром. Как пишет трейдер Goldman Шон Навин, очевидно, что все потоки были проданы, и банк был «очень занят по всей франшизе, поскольку мы видели, что средний показатель за 4 недели в Китае + 10%, в Японии + 38%, в Корее + 75% и в Гонконге + 115%». Мы были готовы продавать по всему региону с самыми тяжелыми перекосами в Китае > 3X Лучше продавать, Корея 2.5X Лучше продавать и Япония 1,63 X лучше продавать. "

Еще несколько деталей:

Сегодня у нас были активные позиции LO и HF, но стоит отметить, что в Японии и Корее мы наблюдали относительно большую активность LO-денег, поскольку эти рынки сейчас находятся на 3-м дне недавнего отдыха. Рынки, такие как Гонконг, Китай и Тайвань (которые были закрыты на прошлой неделе), по-прежнему, по-видимому, больше зависят от денег HF, которые находятся на ранних стадиях переваривания последних заголовков тарифов. Хотя мы видели исторические изменения цен почти на всех рынках Азии, поток был упорядоченным, и в нашем взаимодействии не было паники.. Мы видели продажи выше среднего в отраслях промышленности, материалов, финансов и дискреционных услуг; покупатели услуг связи. Кроме того, несмотря на то, что мы активно торговали SPY в начале сессии, не было никаких ситуаций, связанных с риском или желаемым результатом.

Китай

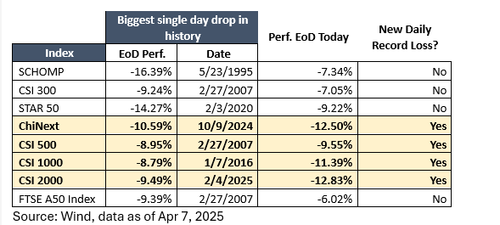

- Несколько индексов пострадали Однодневные рекорды потерь, включая ChiNext / CSI 500 / CSI 1000 / CSI 2000 (подробности в таблице ниже). Помимо рекордных потерь за один день, Местная пресса сообщила, что Национальная команда активна на рынке сегодня, поскольку объем торговли ETF значительно вырос сегодня.Объем торгов CSI 300 вырос до более чем 52 млрд. руб. сегодня, в то время как ежедневный объем торгов за последние несколько недель составлял всего 6 млрд. руб. Что касается сектора, то почти все сектора закрылись под водой, причем экспортеры / TMT оказали наибольшее влияние, агробизнес и некоторые фармацевтические производители закрыли несколько б/с над водой.

Гонконг (HSI -13,22%)

- Это был второй худший день в истории ценовой акции HSI за пределами 1987 года. Единственный день, который оказал худшее влияние на индекс HSI, был 27 октября 2008 года, когда индекс закрылся на 12,7%. Сегодня каждый тематический сектор закрылся красным цветом с именами, выставленными на экспорт / США, несущими основную тяжесть давления на продажу. Лидерами по снижению индекса стали китайские экспортеры -19,94%, China Bio -18,14%, HK Tech -17,46% и China Data -16,32%. Это был худший день в истории HSTech, поскольку сектор закрылся по сравнению с предыдущим снижением на 17,6% 8 октября прошлого года. Наиболее опережающими секторами, если их можно назвать, были китайские отечественные ориентированные банки -6,32%, названия Liquor -6,27% и госпредприятия -6,60%. Снижение индекса не может быть сдержано сегодня даже инвесторами SB, которые были покупателями последней инстанции в течение большей части 2-3 лет. Инвесторы SB net купили +$2 млрд.

Тайвань (TWSE -9,72%):

- Согласно данным BBG, сегодняшнее движение TWSE -9,72% является самым большим падением за всю историю; вторым по величине было 5 августа 2024 года -8,35% (на фоне отчетов о задержке NVIDIA GB200, приводящих NVIDIA -26% ранее); и третьим -8,01% на 5/1/1976. День закончился всего 4 акциями, торгующимися выше предела в день. Среди основных секторальных групп коммуникации в целом показали лучшие результаты, будучи поднятыми телекоммуникациями (Taiwan Mobile 3045.TT, -3,9%; Far Eastone, 4904.TT, -5,2%; Chunghwa Telecom, 2412.TT, -5,8%). TSMC закрыла день на -10,0%, а также имела самое большое падение за всю историю, второе по величине также было 8/5/24 с падением на 9,8%, в то время как третье по величине падение было 11 октября 2022 года, -8,3%, после увеличения отчетов во время дальнейших экспортных ограничений на чипы. Наконец, оборот TWSE составил @ ~ 147 млрд TWD, что было самым низким с декабря 2022 года (водитель сегодня, конечно, заказ, который не мог быть заполнен при ограничении).

Корея (KOSPI -5,57%)

- KOSPI закрылся на -5,6%, что стало крупнейшим однодневным падением с 5 августа 2024 года (-8,8%). Иностранцы продали - 1,5 млрд долларов сегодня, что стало крупнейшей однодневной продажей с 13 августа 2021 года. Иностранцы продавали более 1 миллиарда долларов каждый день в течение 3 последовательных сессий с прошлого четверга (3 апреля), общая чистая продажа - 3,7 миллиарда долларов. Это был самый большой 3-дневный всплеск продаж с 11-13 мая 2021 года, когда иностранцы продавали более 1 миллиарда долларов в день, а общий объем продаж составил - 4,2 миллиарда долларов. Оборот составил -2% против среднего YTD. ВКОСПИ вырос на 56%, достигнув самого высокого уровня с 6 августа 2024 года. GS PAD: Корейский планшет в 3,5 раза лучше продавать с более активными LO. Тем не менее, мы не видели много панических потоков продаж на нашей площадке.

Япония (NKY -7,83%)

- NKY-783bps, TPX-779bps. NKY официально вышла на медвежий рынок (-20% от недавнего пика), в то время как TPX по-прежнему имеет буфер 129bps. Фьючерсы NKY и TPX попали в автоматический выключатель утром впервые с августа 2024 года. С тематической точки зрения Semis, AI и более чувствительные к ставкам имена были худшими исполнителями, в то время как внутреннее потребление, сильные бенефициары иены и низкая бета были относительно сильными. Все сектора TSE 33 завершились падением более чем на -4,5% с явным переходом от циклических к оборонительным. Нет ничего удивительного в недооценке банковских секторов после того, как за последние 4 рабочих дня доходность JGB 10y упала на 37 б/с.

В иностранной валюте индекс Bloomberg Dollar Spot отменяет более ранний убыток и добавляет 0,2%; швейцарский франк превосходит валюты G-10 по спросу на гавань, увеличившись на 1% по отношению к доллару США. Японская иена отстает с ростом на 0,3%.

В ставках ралли казначейских облигаций, во главе с более короткими сроками погашения, поскольку трейдеры наращивают свои ставки на снижение процентных ставок Федеральной резервной системы в этом году, почти оценивая снижение на пять квартальных пунктов ранее. 10-летняя доходность в США обращает вспять всю прибыль за ночь (снизившись до 3,86%), поскольку доходность ненадолго поднимается выше 4,0%, прежде чем осесть около 3,98% на фоне спекуляций, что иностранные страны продают американскую бумагу. Рынки также видят больше смягчения со стороны ЕЦБ и Банка Англии, которые поддержали рост европейских государственных облигаций, во главе с немецким долгом.

В сырьевых товарах фьючерсы на сырую нефть в США упали еще на 4% до четырехлетнего минимума около $59,60 за баррель. Спотовое золото остается шокирующе неизменным для торговли около 3035 долларов за унцию. Биткоин упал на 3% до самого низкого уровня с ноября.

Экономический календарь США включает февральский потребительский кредит в 3 часа дня; мартовский ИПЦ и ИПЦ на этой неделе. Спикер ФРС включает Куглера в 10:30 утра. Дейли, Баркин, Логан, Шмид, Гулсби, Харкер, Мусалем и Уильямс выступят на этой неделе

Рыночный снимок

- S&P 500 снизился -2,0%

- Nasdaq 100 mini -3,0%

- Russell 2000 mini - 4,0%

- Stoxx Europe 600 - 5,9%

- DAX -6,4%, CAC 40 -6%

- 10-летний Доходность казначейства -4 базисных пункта 3,96%

- VIX +8,9 баллов в 54,2

- Индекс доллара Bloomberg -0,2% на уровне 1262,64

- Стоимость квартиры в евро $1.0949

- Нефть WTI -3,4% при $59,88/баррель

Лучшие ночные новости

- Резня на финансовых рынках, развязанная тарифами президента Дональда Трампа, продолжается, поскольку акции подвергаются ударам, а фьючерсы на акции США показывают, что на прошлой неделе уничтожение $5 трлн не закончилось.

- Политики Китая обсудили меры по стабилизации экономики и рынков в условиях тарифного натиска президента США Дональда Трампа, в том числе вопрос о том, следует ли ускорить планы по стимулированию потребления.

- Номинальная заработная плата в Японии выросла больше, чем ожидалось, в позитивном знаке для внутренней экономики, так же как внешние встречные ветры, связанные с торговлей, затуманивают перспективы.

- Шокированные Shell инвесторы скапливаются в казначейские облигации США из-за опасений, что торговая война Дональда Трампа вызовет глобальную рецессию, игнорируя на данный момент, по крайней мере, риск того, что те же штрафные тарифы могут спровоцировать еще один приступ инфляции.

- Билл Экман и Стэнли Друкенмиллер осудили решение президента Дональда Трампа ввести обширные глобальные тарифы, которые погрузили рынки в хаос.

Тарифы/торговля

- США Министр финансов Бессент не видит причин предвидеть рецессию, основанную на тарифах Трампа, и преуменьшил падение фондового рынка, которое, по его словам, было краткосрочной реакцией. NBC

- Сенат США принял бюджетный план для сокращения налогов и пограничной повестки дня президента США Трампа, отправив эту меру в Палату представителей.

- JP Morgan теперь ожидает, что реальный ВВП США сократится под весом тарифов, и в течение всего года (4Q / 4Q) JPM теперь ожидает роста реального ВВП на -0,3% по сравнению с 1,3% ранее. Рецессия в экономической деятельности, по прогнозам, подтолкнет уровень безработицы до 5,3%.

- Goldman Sachs ожидает, что Федеральная резервная система начнет серию сокращений процентных ставок в июне (ранее она видела сокращения в июле, сентябре, ноябре). В своем базовом случае, который предполагает, что США избегают рецессии, GS теперь видит, что ФРС проводит три последовательных сокращения на 25 б/с, снижая ставку по федеральным фондам до 3,5-3,75%. GS повысила вероятность рецессии в США с 35% до 45%

- Президент США Дональд Трамп заявил, что Китай пострадал гораздо сильнее, чем США, и что он даже не близок, в то время как он сказал американцам «вешать жестко», и это будет нелегко, но конечный результат будет историческим. Трамп отдельно прокомментировал, что, если они не решат торговый дефицит с Китаем, он не заключает сделку, в то время как он отметил, что положительное сальдо торгового баланса Китая неустойчиво, и он не преднамеренно планировал рыночную распродажу. Кроме того, он сказал, что общался с европейскими и азиатскими лидерами по тарифам.

- Президент США Дональд Трамп заявил: У нас огромный финансовый дефицит с Китаем, Европейским союзом и многими другими. Единственный способ решить эту проблему — это ТАРИФФЫ, которые сейчас приносят в США десятки миллиардов долларов. Они уже действуют, и это прекрасная вещь. Избыток этих стран вырос во время президентства Сонного Джо Байдена. Мы собираемся повернуть его вспять и повернуть вспять. Когда-нибудь люди поймут, что тарифы для Соединенных Штатов Америки — это очень красивая вещь!

- Министр торговли США Лутник заявил, что отсрочки тарифов нет, и 9 апреля тарифы будут введены, в то время как он заявил, что тарифы будут оставаться на месте в течение нескольких дней и недель.

- Директор NEC США Хассетт сказал, что он ожидает, что число рабочих мест будет увеличиваться снова и снова, в то время как он добавил, что более 50 стран обратились к Белому дому, чтобы начать торговые переговоры. Хассетт также заявил, что президент Трамп решил не применять тарифы к России из-за продолжающихся переговоров по войне на Украине, сообщает ABC News.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC возобновили тяжелые продажи на прошлой неделе, поскольку торговая война и проблемы роста продолжали ослаблять настроения инвесторов. В то время как китайские рынки упали, поскольку широкое давление продаж перешло в Большой Китай после продолжительных выходных и тарифных ответных мер Пекина. ASX 200 сильно снизился на фоне заметных потерь во всех секторах, где энергетические и горнодобывающие запасы пострадали больше всего из-за спроса и проблем, связанных с ростом. Nikkei 225 упал после того, как фьючерсы вызвали выключатели, направляющиеся в Токио, хотя индекс был немного ниже сегодняшних худших уровней на фоне валютных движений. Hang Seng и Shanghai Comp пострадали по возвращении с долгих выходных, причем первые понесли двузначные потери, поскольку участники отреагировали на ответные меры Пекина против взаимных тарифов Трампа, в которых Китай объявил о введении тарифов в размере 34% на все товары США с 10 апреля.

Лучшие азиатские новости

- Центральный Хуэйцзинь, китайский суверенный фонд, добавил в холдинги ETF и обещает увеличить их, сообщает Bloomberg со ссылкой на заявление.

- Японский Keidanren Председатель говорит, что им необходимо изучить, может ли снижение ставок быть эффективным, если реальные процентные ставки все еще далеки от нейтральных.

- Финансовый регулятор Тайваня объявил о лимитах на количество коротких продаж акций и поднимет минимальный коэффициент маржи для коротких продаж до 130% с 90%.

- Менеджер филиала BoJ Osaka говорит, что они должны тщательно изучить влияние торговой политики каждой страны и влияние на мировую экономику. Фирмы в регионе планируют солидное повышение заработной платы, продолжая сквозную стоимость, трудно сказать, как влияют тарифы.

- Премьер-министр Японии Исиба должен поговорить с президентом США Трампом сегодня примерно в 13:00 BST/08:00ET.

Европейские биржи (STOXX 600 -5,8%) полностью в минусе, поскольку настроения по поводу рисков продолжают забиваться, при этом основное внимание по-прежнему уделяется тарифам Трампа. Ответные меры Китая и связанные с ними проблемы экономического роста. Индексы сумели улучшить наихудший уровень, но по-прежнему остаются на отрицательной территории. Европейские секторы полностью «красные», в соответствии с более широким тоном риска; в настоящее время каждый сектор ниже более чем на 4%. Неудивительно, что технологии сегодня отстают, учитывая тон риска; Промышленность, энергетика и потребительские товары тесно следуют за ними.

Лучшие европейские новости

- Премьер-министр Франции Байру предупредил, что тарифы Трампа могут сократить рост ВВП Франции на 0,5 процентных пункта.

- Канцлер Германии в ожидании Ключевой союзник Мерца выразил оптимизм в отношении переговоров с СДПГ о формировании следующего правительства.

- Шнабель сказала, что некоторые люди считают, что «День освобождения» может быть днем пиковой неопределенности, хотя она не совсем уверена, что это так, и отметила, что они сталкиваются с резким всплеском неопределенности.

- Стурнарас из ЕЦБ сказал, что тарифы Трампа рискуют большим шоком спроса в Еврозоне и предупредил, что надвигающаяся глобальная торговая война, вероятно, будет сильно влиять на экономический рост Европы, в то время как он добавил, что негативное влияние на рост Еврозоны может быть от 0,5 до 1 п.п.

Форекс

- USD чистый мягче по сравнению с майорами, но показывает смешанную производительность по сравнению с сверстниками (более слабые против гаваней, но более сильные против валют активности). Тарифная повестка Трампа остается ключевой движущей силой на рынке, и президент не хочет отступать от мер, объявленных на прошлой неделе. Повестка дня сегодня относительно легка, кроме тенденций занятости в США и некоторых выступлений президента США Трампа. DXY вырос в недавней торговле и находится в верхней части пятничного диапазона 101,54-103,18.

- EUR является более твердым по сравнению с более мягким долларом США и остается в основе, несмотря на текущую среду риска. ING приписывает поддержку «роли евро как ликвидной альтернативы доллару и тому факту, что евро имеет профицит текущего счета 3%». Однако открытый и ориентированный на торговлю характер экономики еврозоны, очевидно, остается риском. EUR/USD поднялся до 1,1050, но не смог удержаться выше отметки 1,10.

- JPY более устойчив к доллару США и является одним из лучших исполнителей в комплексе G10. Поддержка JPY была обеспечена неприятием риска по всему рынку, особенно сильно пострадали японские акции за ночь (Nikkei 225 -7,7%). В другом месте в комментарии из Японии премьер-министр Исиба должен поговорить с президентом Трампом в 08:00, в то время как Kyodo News сообщил, что премьер-министр, как сообщается, поручает составить дополнительный бюджет уже в этом месяце. Кроме того, председатель японского бизнес-лобби заявил, что необходимо изучить вопрос о том, может ли снижение ставок быть эффективным, если реальные процентные ставки все еще далеки от нейтральных.

- GBP стабилен по сравнению с более мягким долларом США с британским новостным потоком на светлой стороне, за исключением выходных звонков между премьер-министром Стармером и другими мировыми лидерами по торговой ситуации.

- Антиподы более мягкие по отношению к доллару США и находятся в нижней части списка лидеров G10 наряду с ценовым действием на рынке. AUD/USD расширился в сторону снижения, наблюдавшегося в пятницу после ответных мер Китая на тарифные меры США, которые опустили пару до самого низкого уровня с апреля 2020 года. AUD не смогла извлечь существенную выгоду из отчета Bloomberg о том, что Китай рассматривает возможность введения стимулов для противодействия удару по тарифам.

Фиксированный доход

- UST более прочные, в лучшем случае были выше ручки 114-00 до пика 114-10, максимума, который был напечатан сразу после повторного открытия торговли, когда продажи в Азии были наиболее выражены и увидели Nikkei 225. Основное развитие событий сегодня утром произошло из Китая, и источники Bloomberg сообщили, что они рассматривают возможность стимулирования перегрузки. Обновление, которое вызвало небольшой откат от максимумов для фиксированных, хотя и скромных в то время. После этого, когда тон риска снизился до худшего уровня, UST вернулись к минимуму 113-12+. Тем не менее, на сессии доходность 10 лет все еще ниже 4%; база пятницы составила 3,86%.

- Бунды вписываются в UST, достигнув пика в 132,02 вокруг европейского денежного капитала, когда настроение на утро было наихудшим. С тех пор, как тон улучшается, откат произошел с Bunds до 131,35, хотя все еще заметно ясно из закрытия пятницы. Рынки все еще ждут ответа ЕС; промышленный комиссар Sejourne подтвердил, что ответ ЕС на США будет единым и соразмерным. Высота 132,02 в Бундах - это всего лишь пик недели фискальной реформы Германии и значительный отскок от минимума 126,53, который был напечатан в последующие дни. Индекс EZ Sentix напечатан ниже прогнозного диапазона и находится на самом низком уровне с октября 2023 года - никакого влияния на немецкую бумагу.

- Потолки соответствуют вышеперечисленным, открываются выше на 69 клещей, а затем расширяются дальше до пика 94,50, прежде чем отступить от лучшей комплектации с EGB и UST. Тем не менее, откат был более выраженным, когда Gilts скользили в красный цвет.

- JGBs открылся выше, учитывая тон риска, и продолжал подниматься до пика 142,61 с шансами на ужесточение со стороны BoJ, еще более урезанным всего на 5 б/с.

Товары

- Сырая нефть находится на заднем плане, продолжая на прошлой неделе сильный спад, поскольку тарифные проблемы Трампа продолжают оказывать давление на настроения; дальнейший спад подпитывает Саудовскую Аравию, снижающую цены на нефть в Азии до самого низкого уровня за четыре месяца. Ценовое действие в европейское утро было довольно ограниченным, учитывая отсутствие последних обновлений, связанных с энергетикой, и несмотря на небольшое повышение тона риска на рынках.

- В худшем случае WTI и Brent снижаются более чем на 4%, но по мере улучшения тона от минимумов этот показатель снизился до более чем 3%.

- Спотовое золото остается приглушенным, но выпадает на ночные минимумы, когда желтый металл опустился ниже отметки в 3 тыс. долларов США до минимума в 2970 долларов США за унцию. Торговля на протяжении всего европейского утра была довольно слабой; в настоящее время торговля составляет около 3035 долларов США за унцию в диапазоне 2 972,94-3 055,22 доллара США за унцию.

- Базовые металлы в целом ниже, учитывая тон риска; 3M LME медь постепенно ниже / плоская и в настоящее время торгуется в диапазоне 8 153,85-9 074,25 доллара США / унция.

- На заседании ОПЕК+ JMMC не было внесено никаких изменений в политику добычи нефти и подчеркнута необходимость обеспечения полного соблюдения.

- Саудовская Аравия снизила цены на нефть в Азии до самого низкого уровня за четыре месяца, при этом May Arab Light Crude установлена с премией 1,20 доллара США / баррель против Омана / Дубая, в то время как она установила официальную отпускную цену May Arab Light Crude NW Europe + 2,55 доллара США / баррель против ICE Brent и США + 3,60 доллара США / баррель против ASCI.

- Катар установил майскую морскую нефть OSP с премией 0,60 доллара США / баррель против Омана / Дубая и установил наземную нефть с премией 0,5 доллара США / баррель против Омана / Дубая.

- Правительство Чили планирует снизить среднюю цену на медь в 2025 году до 3,90-4,00 долларов США с текущего прогноза в 4,25 доллара США. Министр горнодобывающей промышленности Чили заявил, что медь может достичь цены технической поддержки на уровне 3,90 доллара США за фунт на фоне неопределенности.

- Сообщается, что США заключают критическую сделку с Демократической Республикой Конго.

- Morgan Stanley сокращает прогноз Brent до 65 долларов США за баррель (до 70 за баррель) для Q2.

- Citi сократила прогноз Brent на 0-3 месяца до 60 долларов за баррель.

- Citi сократила прогнозы по меди и алюминию на 0-3 месяца до 8 тыс. долл./тонну и 2,2 тыс. долл./тонну соответственно.

Геополитика: Ближний Восток

- Министры иностранных дел Израиля и ОАЭ встретились в Абу-Даби и обсудили усилия по достижению прекращения огня в Газе и освобождению заложников.

- Официальный представитель Белого дома заявил, что премьер-министр Израиля Нетаньяху посетит Вашингтон в понедельник.

Геополитика: Украина

- Украинская команда отправится в США на этой неделе, чтобы обсудить сделку по добыче полезных ископаемых, сообщает Reuters со ссылкой на украинский источник.

- Россия, как сообщается, начала свою самую большую атаку на Киев за несколько недель. Отдельно сообщалось, что российские войска вторглись в Сумскую область Украины, а войска захватили Басовку на востоке Украины. Министерство обороны России заявило, что Украина атаковала российскую энергетическую инфраструктуру.

- Польша подняла самолет для обеспечения безопасности воздушного пространства после того, как Россия нанесла удары по Украине.

- Российский суд сократил срок заключения американского военнослужащего до трех лет и двух месяцев с почти четырех лет, сообщает РИА Новости.

Геополитика: другой

- Министры иностранных дел стран G7 выразили глубокую обеспокоенность провокационными действиями Китая, особенно недавними крупными военными учениями вокруг Тайваня.

Календарь событий США

- 3:00 pm: Feb Consumer Credit, est. 15b, prior 18.08b

Джим Рид из DB завершил ночную обертку

Как мы идем в прессу сегодня утром, рынки все еще не оправились от объявления взаимных тарифов США в прошлую среду, что привело к росту вероятности рецессии в США. Фактически, фьючерсы S&P 500 в настоящее время снижаются еще на 3,55% за ночь, что, если бы было реализовано, привело бы к падению индекса на территорию медвежьего рынка сегодня, более чем на -20% от его пика закрытия в середине февраля. В свете этих сейсмических событий Джим недавно опубликовал записку с нашими экономистами под названием «Причина и последствия Дня освобождения». В докладе рассматриваются различные факторы, главным из которых является то, пытается ли администрация США найти выход из тарифов, потенциально переходя к переговорам или они удваиваются. Это имеет решающее значение, поскольку это повлияет не только на торговлю, но и на все геополитические отношения между США и остальным миром.

В настоящее время вся риторика, дошедшая до администрации, не показывает никаких признаков отказа. Например, Трамп сказал в эфире Air Force One: «Забудьте о рынках на секунду — у нас есть все преимущества», а также сказал, что «я не хочу, чтобы что-то пошло на спад, но иногда нужно принимать лекарства, чтобы что-то исправить». Между тем, в субботу вступили в силу базовые тарифы в размере 10%, и эти тарифы будут расти на этой неделе, потому что в среду мы увидим более высокие взаимные тарифы, введенные поверх этого базового уровня в размере 10%. В четверг Китай введет ответные тарифы в размере 34%, объявленные в пятницу. Это возмездие со стороны Китая вызвало новую волну давления на продажи в конце прошлой недели, когда фьючерсы на S&P 500 резко снизились в этот момент, прежде чем индекс упал до худших показателей с марта 2020 года (-5,97%).

С точки зрения того, что происходит сегодня утром, основные фондовые индексы в Азии резко ниже. Это включает в себя Nikkei (-6,69%), который находится на пути к худшим ежедневным показателям со времен суматохи прошлым летом, в то время как Hang Seng упал на -10,70%, поскольку он вновь открылся после пятничного праздника, что будет его худшим ежедневным показателем с октября 2008 года. В Южной Корее KOSPI также снизился на -5,05%, а австралийский S&P/ASX 200 снизился на -4,38%. Когда дело доходит до других классов активов, инвесторы продолжают переходить на суверенные облигации, при этом доходность казначейства за 2 года резко падает еще на 14,8 млрд. п. до 3,50%, в то время как доходность за 10 лет снизилась на 6,7 млрд. п. до 3,93%. Цены на нефть также потеряли позиции, а нефть марки Brent (-2,65%) снизилась до $63,84 за баррель, что станет самым низким уровнем закрытия за почти четыре года. Поэтому пока нет никаких признаков того, что рынки находят дно и начинают стабилизироваться.

Эти ночные движения последовали за невероятно агрессивной распродажей на прошлой неделе. Фактически, в четверг и пятницу S&P 500 упал на 10,53%, что делает его 5-м худшим двухдневным показателем со времен Второй мировой войны. Действительно, единственный раз, когда мы видели двузначную потерю в течение двух сессий, был во время Covid-19, в разгар GFC и Black Monday 1987. И если вы хотите посмотреть на масштаб этих движений в форме графика, я опубликовал заметку сегодня утром (ссылка здесь) с 10 графиками о том, как распродажа на прошлой неделе сравнивается с другими периодами в истории. В особенно заметном повороте, STOXX 600 в Европе сейчас даже отрицателен на основе YTD, переходя на территорию технической коррекции с ходами в пятницу.

Распродажа в настоящее время оставляет S&P 500 на -17,4% ниже своего пика 19 февраля (чуть более 6 недель назад). И, как упоминалось выше, если индекс будет двигаться в соответствии с фьючерсами сегодня утром, это оставит его ниже более чем на 20 процентов по сравнению с его пиком, впервые с 2022 года. Таким образом, масштабы распродажи в настоящее время соответствуют некоторым из самых агрессивных сокращений за последнее десятилетие. Например, текущие шаги будут примерно соответствовать уровню распродажи в конце 2018 года, когда замедление роста и торговая напряженность привели к падению S&P 500 на -19,8%. Но пока, по крайней мере, он не совсем достиг уровня распродажи 2022 года, когда повышение ставок ФРС и опасения рецессии привели к сокращению на -25,4% в течение года. Между тем, самый большой спад за последнее десятилетие произошел с пандемией, когда индекс S&P 500 упал на 33,9% всего за месяц (что является самым быстрым снижением индекса со времен Великой депрессии).

Заглядывая на неделю вперед, тарифы явно будут доминировать в повестке дня, но большой вопрос также заключается в том, как другие страны могут отомстить. Рынки внимательно следят за этим, поскольку именно ответные меры Китая привели к новой распродаже в пятницу. Более того, если другие страны ответят, это также повышает риск того, что США могут повысить тарифы еще больше, о чем они предупреждали. Таким образом, любые признаки эскалации спирали будут представлять очевидный риск снижения в ближайшие дни. С другой стороны, если мы начнем видеть признаки переговоров или открытость к снижению тарифов с течением времени, это начнет открывать риски роста по сравнению с существующим базовым уровнем. Питер Сидоров опубликовал в пятницу записку о том, как тарифы сравниваются исторически, а также о последствиях для фискальной политики, цепочек поставок и потоков капитала.

Конечно, одним из главных последствий тарифов станет инфляция, которая также останется в фокусе внимания на этой неделе. На прошлой неделе наблюдался большой скачок инфляционных ожиданий, при этом инфляция в США за 1 год выросла +22,6 б/с до 3,39%. И на этой неделе мы выпустили релиз ИПЦ США, который должен показать некоторые из первоначальных тарифных последствий с февраля, учитывая, что более высокие тарифы вступили в силу для Китая. Так что один, чтобы следить. Наши американские экономисты ожидают, что главный индекс потребительских цен составит +0,13%, снизив годовой показатель до +2,6%. И они видят, что основной ИПЦ более сильный +0,26% в месяц, снизив годовую ставку до +3,0%. В пятницу мы также получим предварительный индекс потребительских настроений Мичиганского университета за апрель, где будет внимательно следиться печать инфляции. В прошлом месяце показатель долгосрочных инфляционных ожиданий подскочил до +4,1%, что является самым высоким показателем с 1993 года, поэтому все внимание будет сосредоточено на том, что признаки ожиданий становятся незамеченными.

Как вы знаете, президент Трамп 2 апреля объявил базовый тариф в размере 10% на импорт из всех стран, а также взаимные тарифы в диапазоне от 10 до 50%. Это включает в себя 20% тариф, наложенный на ЕС, и 34% тариф на Китай (в дополнение к более ранним 20%). После объявления Трампа рисковые активы пережили худший двухдневный период после шока Covid, когда индекс S&P 500 снизился на 4,84% в четверг, а затем еще больший спад на 5,97% в пятницу. За пределами США многие европейские индексы в пятницу скатились в коррекционную территорию, причем индексы STOXX 600 (-5,70%), DAX (-4,95%) и FTSE MIB (-6,53%) резко снизились. Доходность европейских облигаций также упала ниже по всем направлениям, при этом доходность 10yr bunds (-7,7 б/с) и OATs (-4,6 б/с) снизилась.

Циклические и международные акции показали худшее снижение: индекс S&P 500 Banks упал более чем на 15% за два дня. Другие заметные шаги пятницы включали резкий скачок в VIX (+15,29 пт до 45,31) до самого высокого уровня закрытия с апреля 2020 года. Кредитные рынки также пострадали, причем спреды HY в США увеличились на 2 дня после пандемии Covid-19 (+93bps в четверг и пятницу). В противном случае цены на нефть марки Brent упали до самого низкого уровня с августа 2021 года - $65,58 за баррель.

Это похоже на древнюю историю, но данные о заработной плате в США в пятницу были лучше, чем ожидалось, с заработной платой в марте +228 тыс. Таким образом, это продолжает тенденцию (по крайней мере, до сих пор), когда жесткие данные держались намного лучше, чем опросы, которые указывали в более негативном направлении. Уровень безработицы вырос на одну десятую до 4,2%, но на втором десятичном месте он вырос только с 4,14% до 4,15%, поэтому там тоже мало что изменилось.

После релиза мы услышали от председателя ФРС Пауэлла, который больше беспокоился об инфляции, чем раньше. Он предупредил, что тарифы были «значительно больше, чем ожидалось», и что ФРС «обязана» поддерживать долгосрочные инфляционные ожидания. Комментарии означали, что доходность казначейских облигаций сократилась, а доходность 10 лет только закрылась -3.3bps ниже в пятницу на 4,00%, опустившись до 3,86% в течение дня. Тем не менее, общий тон риск-офф означал, что рынки оценили в большем сокращении ставок ФРС, причем 99,9 млрд. п. урезаний теперь оцениваются на декабрьском заседании, увеличившись на 26,7 млрд. п. за неделю.

Тайлер Дерден

Мон, 04/07/2025 - 08:38

![W 2027 r. spadek i darowizna będą inaczej w MOPS. Jest nowości w odbieraniu świadczeń [Projekt ustawy]](https://g.infor.pl/p/_files/39201000/podwyzki-39201405.jpg)