Самый сложный вопрос: куда движется экономика?

Питер Чир из Academy Securities

Куда движется экономика?

В хоккее всегда говорят кататься там, где будет шайба, а не там, где она была. Мы всегда должны делать это в нашем бизнесе, но сейчас это кажется особенно трудным.

- Учитывая ошибки, присущие большей части данных, трудно понять, где мы на самом деле находимся, не говоря уже о том, куда мы идем.

- Трамп 2.0 выходит из ворот с таким количеством потенциальных политик, что трудно отследить, не говоря уже о том, чтобы понять, что будет реализовано и что он будет делать.

Понимая эти проблемы, давайте посмотрим, что мы можем придумать.

Экономика не так хороша, как показывают текущие данные

Я продолжаю думать, что данные о занятости сильно переоценены, особенно в начале года. Вопросы сезонности, которые у меня есть с данными о рабочих местах:

- Это включает в себя закрытие и повторное открытие Covid, что привело к хаосу в сезонах, что дало нам слишком большую корректировку в начале года.

- Он по-прежнему смещен в сторону традиционных погодных условий, где рабочие места добавляются зимой из-за сокращения строительства на северо-востоке.

Хотя я считаю, что BLS лучше понимает, как экономика концертов создает EIN в темпе, который производит гораздо меньше рабочих мест, чем мы привыкли получать, я не думаю, что они полностью учитывают это.

Хотя я не собираюсь стучать кулаком по столу по сезонным инфляции, я думаю, что они сталкиваются с некоторыми подобными проблемами. Инфляция в начале года была завышена.

Итак, моя отправная точка, т.е. Где шайба, не так сильна, как предполагают официальные данные.

Политика не должна быть реализована, чтобы повлиять на экономику

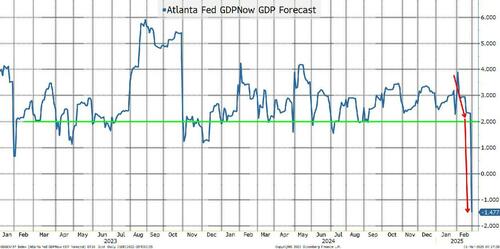

Начнем с рассмотрения этой диаграммы. У него есть некоторые недостатки, через которые мы пройдем, но он хорошо иллюстрирует суть - что предполагаемая или даже потенциальная политика может ощутимо повлиять на экономику.

Прогноз ВВП Атланты был довольно хорошим. Он просто упал.

- Падение почти полностью связано с торговлей.

- Продвинутый торговый баланс упал до -153 млрд долларов. Это сопоставимо со 129 долларами в марте 2022 года (следующий худший тираж) и в среднем 64 миллиардами долларов, начиная с 2000 года.

- Прогноз GPDNow в Атланте преувеличивает последние экономические данные, особенно в начале квартала (больше данных поступает и т. д.) и когда он включает новые данные.

Некоторые из них могут измениться, поскольку это была превентивная реакция на потенциальные тарифы компаний по всему миру.

Сказав это, сколько будет отменено? Что это означает для расходов и экономики в будущем, если какие-то вещи были «вытянуты вперед» в ожидании тарифов?

Хотя это выглядит плохо для ВВП, Вероятно, это привело к росту инфляции (Спешите покупать и доставлять товары до тарифов) и, возможно, поддержите данные о рабочих местах.

Важность реакции на ожидаемую политику невозможно переоценить. Все компании катаются там, где может быть шайба. И чем дольше политика ожидается, тем больше будет сделано, что затрудняет «отмену».

В ожидании заголовков из Вашингтона.

В эти выходные мы можем увидеть информацию о тарифах, связанных с Канадой и Мексикой. Делают ли они достаточно, чтобы получить новое расширение? На выходных Мексика экстрадировала некоторых заключенных в США, что могло бы помочь их делу. Предположительно, Канада мало что делает для увеличения частоты приступов с 1%. Так кто знает? Несмотря на поздние разговоры, в первую очередь из Бессента, относительно "Крепость Северная Америка" Разговор был о том, что Канада и Мексика могут избежать тарифов с США, наложив свои собственные тарифы на Китай. Интересно, и концепция Северной Америки, хорошо работающей вместе, имеет большой смысл, но это было бы довольно драматическим сдвигом. Опять же, Может быть, все это часть "искусства сделки"? " Подробнее о «Сделке» позже.

Какими бы важными ни были эти тарифы для рынков и мировой экономики, все они отошли на задний план в пятницу на телевизионной встрече в Овальном кабинете. В то время как многие присутствовали, это действительно свелось к Трамп, Зеленский и Вэнс. Я не могу вспомнить, когда в последний раз я смотрел что-либо из Овального кабинета более одного раза, я думаю, что я просмотрел его полностью, по крайней мере, два раза, и я видел несколько фрагментов.

Я не могу вспомнить, чтобы интернет был бинарным и вокалом о чем-то, поскольку «какой цвет платья» сломал интернет около десяти лет назад.

Да, сравнение ставок со вчерашней встречи с чем-то столь же бессмысленным, как то, было ли платье синим/черным или белым/золотым, может показаться тривиальным, но я просто пытаюсь разрядить ситуацию достаточно долго, чтобы сделать это через мой дубль. Это мое мнение, хотя оно исходит из разговоров с журналистами, нашей группой геополитической разведки и другими, вовлеченными в ситуацию. Это мое мнение, но я не думаю, что могу обсуждать, куда движется экономика, не заложив хотя бы основу для того, как я думаю о мирных переговорах между Россией, Украиной и США.

Возможно, все эти вопросы будут решены до того, как вы прочтете этот отчет, но вот мой взгляд:

- США предложили Украине минеральную сделку в рамках мирных переговоров. Эта сделка была заключена в течение длительного времени, и, судя по всему, обе стороны считают условия сделки приемлемыми (пока что это сделка по добыче полезных ископаемых).

Пока так хорошо. Что же случилось в пятницу?

- Взгляд США Минеральная сделка достаточна для сдерживания Путина. Это посылает сильный сигнал о том, что США и Украина будут связаны друг с другом экономически. Логика в том, что Путин будет принимать во внимание этот сильный сигнал и не вмешиваться. По сути, это соглашение о безопасности.

- Украинский взгляд Путину и России нельзя доверять. Они нуждаются в соглашении о безопасности наряду с соглашением о добыче полезных ископаемых.

- Что вызывает вопрос, почему эта встреча вообще состоялась? Было ли это принуждением Зеленского признать, что все, что он собирался получить, это соглашение о добыче полезных ископаемых и что он должен был верить, что оно будет эффективным в качестве соглашения о безопасности? Сделал Зеленский считает, что это была его возможность подтолкнуть США к заключению соглашения о безопасности? Предполагалось ли, что это будет скорее «фотооперация» перед заключительными обсуждениями, которые пошли в сторону? Интересно, что Зеленский предпочел не иметь переводчика, что, возможно, было бы очень полезно, чтобы замедлить ситуацию и позволить использовать слова для деэскалации. Мне всегда нравилась песня Гамильтона «The Room Where It Happens» и, по-видимому, вчера. Весь мир находился в «Комнате, где это происходит». "

В этом случае я понимаю, почему обе стороны считают, что их точки зрения справедливы.

С точки зрения США:

- Без сомнения, расширение экономических связей и инвестиции в регион увеличат американское присутствие. Это будет стимулировать США защищать свои интересы. Несмотря на то, что официального соглашения о безопасности не существует, которое Путин в любом случае может не принять, это обратная дверь к соглашению о безопасности, без его предоставления. Тонкая, но правдоподобная.

- В то время как Путин в прошлом нарушал соглашения (и США тоже расширяли НАТО), Трамп считает, что Путин будет придерживаться соглашения с Трампом. Никаких новых вторжений во время Trump 1.0 не было. В прошлом мы говорили о том, что диалог с противниками является единственным способом достижения наших целей. Трамп явно ведет этот диалог с Путиным.

С украинской точки зрения.

- Путин нарушил договоренности. США (и другие) предоставили гарантии безопасности, когда убеждали Украину отказаться от своего ядерного арсенала. Они боролись за свою жизнь и... Он боится любой сделки, которая может дать Путину время на реорганизацию и восстановление.. Они считают, что им нужно соглашение о безопасности, и подписание соглашения о добыче полезных ископаемых без соглашения о безопасности оставит у них еще меньше карт, чем у них уже есть.

- Сама по себе сделка с минералами выглядит так, будто она платит за то, что произошло, а не за то, что должно произойти. Кроме того, соглашение USMCA было заключено при Трампе, и он не колебался, чтобы эффективно изменить условия этой сделки с помощью санкций, когда это ему подходит.

Зеленскому, возможно, придется вернуться и забрать то, что предлагалиДаже если Европа проводит экстренное совещание по этому вопросу.

Без поддержки США это, вероятно, плохо закончится для Украины, поэтому они потенциально придут и возьмут сделку, но я не могу поверить, что не будет долгосрочных последствий для глобального порядка. Это может оказаться отличным для США (ясно, что администратор верит в это), или это может не произойти, и только время покажет.

Искусство сделки

Одна вещь, которая стала очень ясной после полномасштабного нападения на СМИ со стороны этой администрации, заключается в том, что:

- Трамп — гуру сделки (и гуру может преуменьшить свои навыки).

- Каждая сделка, которую делает Трамп, великолепна, поэтому каждый должен делать свои сделки.

Это всегда было предметом обсуждения, но после встречи в Овальном кабинете она заметно усилилась.

Я не уверен, что это означает, но всплеск объема настолько заметен, что я думаю, что это важно. Может быть, он готовит США к определенным сделкам (которые могут иметь краткосрочные проблемы внутри страны), чтобы выиграть в долгосрочной перспективе?

Работа

Рабочая неделя была веселее, когда мы верили цифрам!

Поскольку это февральские данные, я не уверен, что буду делать ставку на слабые цифры, учитывая мои опасения по поводу их завышения.

Я отмечу, что первоначальные заявления о безработице выросли до 242 тысяч, и только небольшая часть увеличения может быть связана с чем-либо, связанным с DOGE. Предположительно, с продвижением DOGE мы увидим увеличение числа заявлений о безработице по мере того, как люди будут вынуждены покинуть работу в федеральном правительстве.

Я по-прежнему очень обеспокоен способностью многих людей, которые теряют работу, получить новую работу, не из-за их навыков или квалификации, а потому, что мой взгляд на экономику заключается в том, что рынок труда намного мягче, чем мы привыкли думать, особенно частный сектор.

К сожалению, мы не получим процент отказа от JOLTS до следующей недели. Несмотря на то, что в данных JOLTS наблюдается 1-месячное отставание, я продолжаю рассматривать показатель отказа от работы как данные, полученные из толпы, поскольку люди очень хорошо понимают свою ситуацию с занятостью и свою способность получить другую работу. Он погряз в среднем на 2% с июня, что является низким показателем в «нормальные» времена.

С такой неопределенностью в отношении направления торговой политики, мне трудно поверить, что многие компании находятся в режиме найма. Даже для тех, кто, предположительно, склонен ждать и видеть, как обстоят дела.

Какими бы ни были официальные данные, я ищу посредственную работу на фронте.

Слишком рано и слишком неясно для компаний строить и расширяться на основе потенциальных политик, которые могут или не могут быть реализованы.

Еще не слишком рано проявлять осторожность и защищать себя от возможных рисков такой политики.

Политическая неопределенность в основном имеет противоположность «купи сейчас плати позже».

Классы потребителей

Мы не можем говорить о «потребителе». "

Богатые Делают хорошо и продолжают делать хорошо. Даже при том, что акции практически не изменились в течение года, а некоторые серьезные крипто-богатства сняты со стола, богатые преуспевают. Нам не нужно тратить много времени, беспокоясь об этом классе потребителей, который составляет непропорционально большой объем потребительских расходов. Так что, пока эта группа еще работает, вы не можете слишком бояться потребления.

Бедные Продолжайте бороться. Инфляция. Ставки. Работа. Вы называете это, и эта группа продолжает бороться и может столкнуться с дальнейшими неудачами в зависимости от того, какие программы сокращаются. Несмотря на то, что трудно сказать, что они не стимулируют потребительские расходы, поэтому, пока они борются, Мы видим, что общее потребление остается на прежнем уровне, поскольку этот класс потребителей не является силой потребления. (Да, трудно сказать, но это правда).

Средний класс – это то, что становится интересным.. Хотя неясно, как будет развиваться политика Трампа 2.0, очевидно, что для среднего класса существует путь к значительному отскоку. ФактическиЯ смотрю на многое из того, что происходит в Вашингтоне и Мар-а-Лаго, через призму того, что наследие Трампа может заключаться в восстановлении среднего класса.. Администрация не сосредоточена на фондовом рынке. Они не сосредоточены на кратковременной боли. Они сосредоточены на политике, которая, если они выработают то, как их воспринимают, мы увидим рост среднего класса. Не только в количестве, но и в безопасности, которую эти люди имеют на своей работе. Настоящий «средний класс», а не что-то, что иногда кажется «чуть выше бедных». Если это менталитет, может произойти много хорошего, но это может быть слишком далеко в будущем, поскольку на первый план выходят удары, и нет никакой уверенности в том, что каждый план будет реализован так, как он составлен.

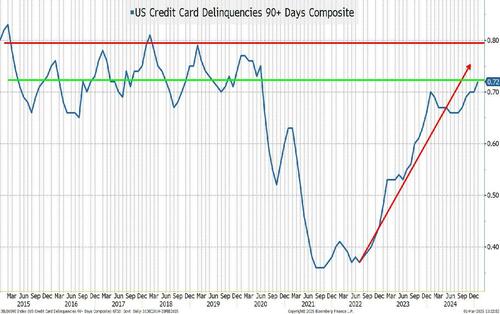

Делинквентность кредитных карт прослеживается примерно до «среднего» уровня за период с 2015 по 2019 год. Не «тревожно», но стоит посмотреть. Мне нравится фокусироваться на долгах по кредитным картам, поскольку я думаю, что изменения в политике ФРС почти не влияют на проблемы на этом рынке. Мне трудно поверить, что 21% вместо 22% (или тому подобное) имеют какое-либо влияние на тренд. Год назад здесь был буфер, который сейчас не работает. Это помогло защитить нас во время рецессии таким образом, который сегодня недостижим.

Точно так же у нас была комната для дыхания с непогашенной суммой задолженности по кредитным картам.

Это явно меньше, чем сейчас, поскольку мы вернулись к тренду. Я выделил его желтым с тех пор, как у нас была инфляция и приток людей. Возможно, линия тренда слишком низкая. Кроме того, только часть этого, скорее всего, будет принадлежать к среднему классу и представлять собой «расходованные расходы» от людей, которые тратили. Тем не менее, у нас меньше места для маневра, если мы получим спад.

Метрики автокредитования более актуальны.

![]()

По сути, мы находимся на уровне более 90 серьезных просрочек, согласно этому временному ряду. Этого удалось добиться только во время ГФК.

Хотя мы можем утверждать, что проблемы с кредитными картами могут влиять на потребителей, которые не потребляют (без каламбура), автомобили кажутся немного более «масштабными», чем это.

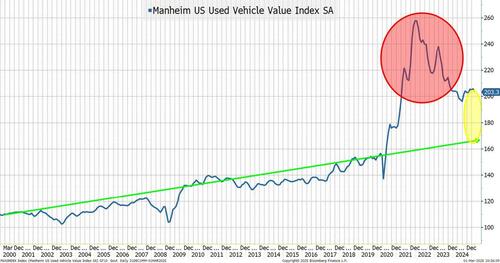

У меня есть сродство к автоиндексу Мангейма.

Я включил его здесь, потому что понимаю, что он оказывает некоторое влияние на установление «остаточной» стоимости аренды, что, в свою очередь, вероятно, повлияло на андеррайтинг кредита. Очевидно, то, что мы видели после Ковида, было в значительной степени аномалией, которая «нормализуется». Предположительно большая часть этого увеличения была проигнорирована кредиторами, но мне неясно, насколько. Делинквенции, растущие с уменьшением значений восстановления, никому не подходят.

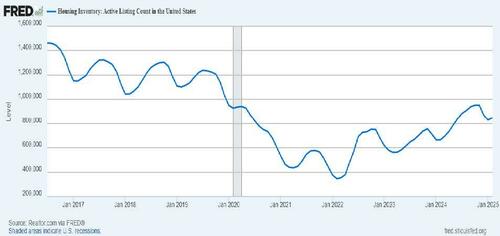

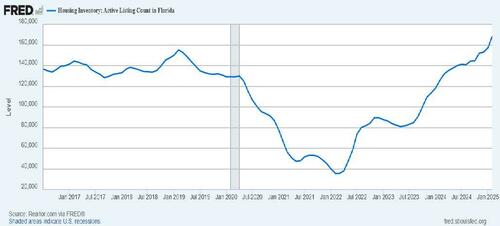

Все жилье является местным

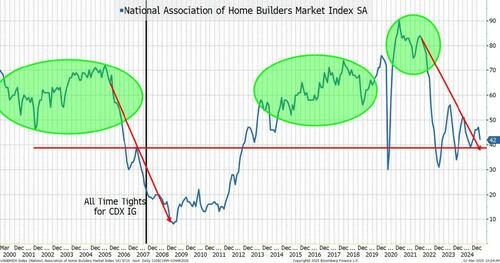

Доверие строителей жилья снова снижается.

Со времен торговли домостроителями с высокой доходностью я применил два фильтра к этой диаграмме:

- Он всегда завышен! Домостроители, как правило, довольно оптимистичны в отношении своего собственного бизнеса - вероятно, это должно быть, когда вам нужно купить землю за несколько лет до разработки.

- Они, как правило, лучше всего работают, когда люди переезжают в новые районы. Районы с низкой плотностью населения, в которые люди хотят переехать, чтобы предоставить им наилучшие возможности для получения прибыли (сланцы и фрекинг были большими в одно время, а в последнее время Теннесси, Флорида и т. д.).

Это снижение происходит, в то время как статистика домов для продажи на национальном уровне ниже тенденции (вы увидите, почему я поднял второй пункт в минуту).

В то время как дома для продажи ползут выше, мы все еще значительно ниже уровня до Covid.

С другой стороны, Флорида сейчас находится на любом уровне, который мы видели за последнее десятилетие.

Я был в Палм-Бич на прошлой неделе на работе (клянусь, это было на работе), и там не было экономического спада. В соответствии с «у богатых нет проблем». Но помимо этого есть много сигналов, что все перестроено. Что каждый может каким-то образом стать «помещиком» и заработать на прокате денег.

Я был бы шокирован, если бы дома на продажу во Флориде продавались с низким доходом. Это доходит до сути проблемы. Застряли ли люди в домах, которые они не могут себе позволить (что гораздо более вероятно, когда люди покупают арендуемую недвижимость, а не основное жилье)?

То, что шло от рассадника для строителей, сейчас кипит (на "национальном" уровне может быть и хорошо, но жилье - это и всегда будет местная вещь).

Вы видите это в некоторых других областях быстрого роста (не во всех), но достаточно, чтобы привлечь мое внимание.

Являются ли основания (каламбур) рухнувшими? Или хотя бы показать какие-то стрессовые переломы?

Как далеко мы движемся к шайбе

Неоднократно в сегодняшнем докладе мы упоминаем, что политика со временем может иметь очень позитивные последствия для экономики. Мы должны там кататься? Должны ли мы игнорировать потенциальные удары и идти туда, где шайба будет (или может быть) дальше по дороге?

Думаю, нет:

- В краткосрочной перспективе большинство стратегий, по-видимому, вызывают сбои и неопределенности, которые поразят данные и затруднят выход далеко за рамки этого.

- Нет уверенности в том, что хорошие результаты материализуются.

- Вещи, которые происходят в ближайшей перспективе, если они достаточно проблематичны и достаточно длительны, могут сорвать некоторые возможности.

- Предполагая, что каждый будет двигаться так, как мы хотим, чтобы он двигался, он несет свой собственный набор рисков. Лучшие игроки хорошо осознают свои ограничения и думают о неожиданном от своих соперников. Я не уверен, насколько хорошо эта концепция варгейма «красная команда / синяя команда» используется сейчас.

Ожидайте неровности.

Вернемся к теме года — грязный, но управляемый.

Вещи будут грязными, но управляемыми. Всякий раз, когда вещи кажутся слишком хорошими, чтобы быть правдой, угасайте их. Всякий раз, когда вещи кажутся слишком мрачными, покупайте их.

Это, безусловно, относится к этим выходным. Например, Nasdaq 100 упал почти на 3% за месяц, на 6% по сравнению с недавними максимумами, но остался на прежнем уровне. Итак, будучи медвежьим, давайте учитывать, что у нас уже были некоторые существенные шаги к снижению.

Прогноз: ФРС и ставки

В настоящее время рынок оценивает 35% вероятность сокращения к концу майского заседания. Я думаю, что это низко.

Ищу от 75 до 100 б/с сокращений в этом году, начиная с майской встречи.

Это основано на мнении, что существующие данные будут пересмотрены в сторону понижения, что поставит нас в более слабое положение, чем оценивается, и что данные, идущие вперед, могут ухудшиться.

Возможно, нам не понадобится много сокращений в этом году, если позитивные последствия политики начнут поражать нас раньше, чем позже.

Мы могли бы заключить сделки с Канадой, Мексикой, Россией / Украиной, Китаем и Европой в течение нескольких недель. Это может привести к гораздо более быстрому высвобождению хорошего (и сделать гораздо более вероятным достижение хороших результатов).

Мы отбросим негативные краткосрочные перспективы, если увидим это.

До тех пор неопределенность в и без того хрупкой экономике будет проявляться в виде более слабых данных.

Хотя мы об этом не упоминали, Государственные расходы Это был важный фактор в данных за последние несколько лет, и, похоже, он быстро сокращается.

10-летний показатель в 4,21% кажется мне очень богатым, даже с моим более агрессивным взглядом на путь ФРС. Здесь так много движущих факторов, но я думаю, что откат к 4,4% более вероятен, чем разрыв к 4%, даже с моими более слабыми экономическими перспективами (тарифы, дефициты и иностранные покупки могут повлиять на более долгосрочную доходность).

Outlook - Кредиты и акции

Я не могу не начать с Рассела 2000.. Снижение на 11% за 3 месяца! Даже после пятничного отскока, он возвращается к уровню с сентября 2024 года. Все послевыборные успехи испарились. Короткий интерес остается высоким.

Мы сосредоточились на Китае (FXI вырос на 11% за месяц и на 15% в год). Энергетические запасы через XLE превзошли показатели.

Я думаю, что на стороне справедливости, как бы упрощенно это ни звучало, вы хотите:

- Избыточный вес - все, что попадает в тему национальной безопасности. Ясно, что план США с Украиной идеально вписывается в эту историю.

- Будьте избыточным весом вещей, которые являются недооцененными или сокращенными. Мне понравилась стоимость, но теперь я добавлю несколько небольших кепок, поскольку они взяли потенциально больше, чем заслуживают.

- Если акция имеет ETF с кредитным плечом, отслеживая его, и этот ETF с кредитным плечом продолжает получать притоки, будьте осторожны.. Эти акции могут хорошо работать с притоком в эти ETF, оказывая хорошее влияние, но я Мы не можем придумать более очевидного «пенометра», чем ETF с одним плечом.

До сих пор кредит работал достаточно хорошо.. Я выделил начало 2007 года на одном из графиков, потому что я смутно помню кредитную торговлю во все времена. Сделать CDX IG 29 на миллиард и сказать, что другая фирма была по той же цене, но на 10 миллиардов долларов! Несколько дней спустя кредит был выставлен на продажу.

Одна из моих любимых метрик — «полустарые» новые проблемы. Не вчерашние или совсем недавние проблемы, даже если они расширяются, они, как правило, очень ликвидны. Но вещи, которым несколько недель, как правило, становятся неликвидными, когда дилеры не чувствуют необходимости поддерживать их. Он может не расширяться, но становится трудно «торговать по проводам». Это, как правило, является ранним признаком потенциальной слабости и, похоже, происходит.

S&P 500 и VIX Как правило, коррелируют с IG лучше, чем другие показатели капитала. В то время как оба выздоровели в пятницу, они также не посылают теплые и нечеткие меры.

Наконец, то, что мы видели на фондовом фронте (вдали от Russell 2000), было больше об оценках. Равновесные Nasdaq и S&P 500 превзошли рыночные взвешенные версии. Но если следующий этап слабости капитала будет меньше связан с оценками и больше с опасениями по поводу экономики, то кредиту будет сложнее избежать расширения.

Кредитные спреды были скучными и до сих пор не сигнализируют о каком-либо реальном экономическом страхе, но ищите, чтобы это изменилось.

Нижняя линия

Говорят, что мартовская погода "Как лев, как ягненок. " Это может быть верно в отношении ситуации на рынке, поскольку последние пару недель не были добры к акциям, но это может улучшиться. Возможно, даже в конце этого месяца.

Это, безусловно, возможно, и мы будем смотреть заголовки из Вашингтона, чтобы попытаться поймать этот качель.

Но, на данный момент, я подозреваю, что мы все еще будем ездить на этом гребном бронко в апреле, когда после апрельского Дня дурака планируется ввести ряд новых тарифов. Может быть, к тому времени все сольется, и у нас будет плавное плавание для рекордных максимумов на рынках и невероятно здоровой и надежной экономики! Но я еще не там.

Я надеюсь, что мне не придется делать этот отчет снова, прежде чем он будет отредактирован и распространен, и я надеюсь, что он все еще чувствителен к утру понедельника, когда я обычно пересылаю его!

Тайлер Дерден

Солнце, 03/02/2025 - 14:50

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)