Притча о Голдфингере

Автор Александр Земек-Паркинсон через BondVigiliantes.com,

Есть ли связь между ценой на золото и облигациями? Большинство линчевателей согласятся с тем, что существует некоторая корреляция, основанная на инфляции, с доходностью облигаций и ростом цен на золото, когда инфляция на пути вверх, и наоборот. Большинство «золотых жуков», вероятно, согласятся с этой оценкой. Они бы сказали, что металл является хранилищем долгосрочной стоимости и эффективным средством защиты покупательной способности. Покойный Джулиан Баринг был человеком с золотым фондом1. Он представил относительную покупательную способность золота с точки зрения меню с фиксированной ценой в Savoy, которое он часто проводил с бывшим генеральным директором M&G Пэдди Линекером. Результаты Баринга были несколько неоднозначными, но не может быть никаких сомнений в том, что со временем цена на золото не только равнялась, но и опережала темпы инфляции. В современном мире, где доходность облигаций растет, а цена золота исторически высока, легко заключить, что существует корреляция и что она по-прежнему действительна.

Но так ли это? Ответ на этот вопрос можно найти в романе Яна Флеминга «Голдфингер».

Прежде чем мы обратим наше внимание на облигации, казначейские облигации... Позвольте мне рассказать вам о тайной жизни Яна Флеминга. Работал в (но не в) Банке Англии.И в фильме, и в романе он устраивает хорошо продуманную сцену в одном из своих дворцовых офисов. Он знакомит нас с вымышленным полковником Смитерсом, чья работа заключалась в том, чтобы контролировать количество золота в хранилищах и остановить любую утечку слитков (контрабанда вам и мне). Введите злого Аурика Голдфингера, который ведет Бонда на веселую погоню по всей Европе и США.

Часть этой погони переносит Бонда в Женеву, где Флеминг учился в университете. Вот где вещи становятся интересными. Логово Голдфингера, где он расплавляет свой золотой Роллс-Ройс, находится на окраине небольшой деревни под названием Коппет4. Флеминг дает подробное описание древнего замка деревни, небольшого леса за ним и положения здания, в котором находится его литейный завод. Все это существует в реальной жизни, за исключением того, что литейный завод на самом деле является могилой одного из самых ранних Бонд-Вигилантов: банкира Жака Некера, который был министром финансов при Людовике XVI. Неккер был популярен, потому что он считал, что долговое финансирование предпочтительнее, чем более тяжелое налоговое бремя для общественности.

Центральное место в концепции долгового финансирования Некера занимало создание центрального банка в соответствии с британскими принципами и выгодное партнерство между суверенными и частными инвесторами. Система и законы были очень важны. Ему удалось привлечь значительные кредиты для осажденного короля, поскольку политическая ситуация в стране ухудшилась. Его схема работала некоторое время, но долг, который он создал, истек. Неккер получил мешок, король встретил гильотину и было установлено народное правительство. На его место пришла революционная беспроцентная фиатная валюта под названием «Ассигнат». Эти законопроекты сопровождались мрачным предупреждением на их границах5: «Смерть фальшивомонетчикам и награды денонсаторам».

Я решил, что это не совпадение (или у меня не будет статьи). Что Флеминг пытается нам сказать? Очевидно, что существует связь между долгом и стоимостью золота. Но верно ли это для инфляции?

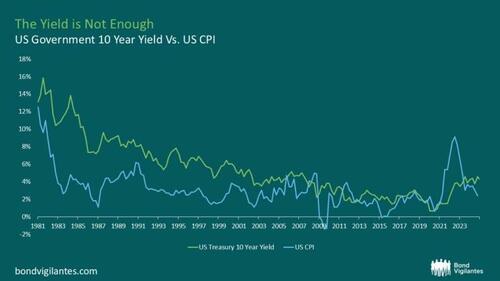

Ниже приведен график, который не станет сюрпризом для современного Бонда. Он показывает наблюдаемую корреляцию между доходностью облигаций и ИПЦ. Когда инфляция растет, доходность облигаций растет. Когда он падает, доходность облигаций падает. Ничего захватывающего.

Источник: Bloomberg

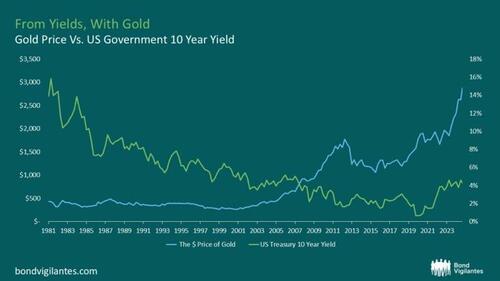

Теперь давайте посмотрим на это снова с теми же облигациями, но вместо этого установим цену на золото. Мы ищем моменты, когда доходность по облигациям падает, а цена на золото растет, чтобы найти какую-то форму корреляции между двумя классами активов, о которых нам говорят учебники.

Источник: Bloomberg

Конечно, там сложный график, но есть несколько случаев, когда мы можем увидеть это в действии. Мы видим в 82, 87 и 07 четкие точки, где доходность упала, а цена на золото выросла, отражая полет к безопасности, который эти сделки, как правило, представляют. Мы видим отрицательную корреляцию в действии. Подобные вещи происходят во времена рыночных проблем и когда ситуация на мировых рынках выглядит нелепой.

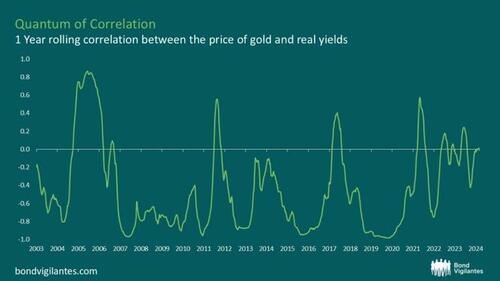

Однако в последнее время, как только вы набираете на катящуюся корреляцию между ценой золота и реальной доходностью казначейских облигаций США. За последние 20 лет эти отношения начали разрушаться. За последние 5 лет корреляция колебалась около нуля благодаря недавнему росту цены на золото. Таким образом, нет никакой корреляции между этими двумя активами (и мы знаем, что в последнее время на рынке были проблемы).

Источник: https://www.longtermtrends.net/gold-vs-real-yields/

Так что же нам делать с золотом, недавно побившим отметку в 3000 долларов? Это важно для рынков облигаций? Да.

Все становится яснее, когда мы начинаем рассматривать более широкие макроэкономические движения за последние 50 лет. С 1980-х годов динамика мирового рынка начала меняться с введением Рейганомики, саммита холодной войны и широкого признания глобализации. Мир стал меньше, и дивиденды мира выросли, а вместе с ними и развитие широких механизмов международной системы свободной торговли. К удивлению Джулиана Баринга, цены на облигации взлетели по мере падения глобальной инфляции и улучшения международного сотрудничества. Премии за риск облигаций сократились.

Затем, с кредитным кризисом 2007 года и кризисом суверенного долга 2009 года, золото снова начало двигаться и компенсировало потерянное время. Почему? Страх и неопределенность заставили их вернуться на рынки облигаций и к остаточной стоимости золота. Как на правительственных, так и на коммерческих рынках облигаций инвесторы начали требовать более высокой доходности8, поскольку выгоды от глобализации, казалось, быстро исчезали9. Сейчас мы сталкиваемся с более неопределенной макроэкономической средой, и количественное смягчение, которое в конечном итоге поддержало цены на облигации на искусственно высоком уровне, пошло вспять. Так же, как дивиденды мира сейчас, похоже, уменьшаются, векторы риска начали расти.

Флеминг во времена Голдфингера столкнулся с еще одной серией глобальных преобразований: ослаблением Бреттон-Вудской системы, возможным изменением фунта на фиатную валюту и их влиянием на ткань британских социальных и политических конструкций10.

Золото начинает вести себя как вампум, луковицы тюльпанов и бобовые младенцы11, активы пузыря, чья необъяснимая остаточная стоимость затмила их внутреннюю стоимость и чья цена отражает что-то другое, чем товар, который оно представляет. Возвращаясь к г-ну Барингу, индекс Савойи теперь говорит нам, что один золотой государь может купить вам примерно 15 блюд (исторический максимум). Но откуда берется дополнительная остаточная стоимость золота? Я бы вернулся к нашему другу полковнику Смитерсу, который дал мораль этому, нашей притче Голдфингера.

В то время как облигации являются барометром доверия и веры в систему. Смитерс утверждает, что...

«Золото — это талисман страха».

Написать мелодию Бонда...

Тайлер Дерден

Туэ, 04/29/2025 - 06:30