Инвестор эйфория и анатомия краха рынка

Представлено Брентом Джонсоном, любезно предоставлено MacroAlchemist.com

Инвестор Эйфория и анатомия краха рынка

Исполнительное резюме

Рынки движутся в циклах инноваций и спекуляций, и нынешний всплеск искусственного интеллекта не является исключением.

Сегодняшний бум ИИ отображает почти все особенности, которые определили прошлые пузыри — высокие оценки, концентрированные потоки капитала, эйфорические настроения инвесторов и рассказы в СМИ, которые усиливают ожидания неудержимого роста. По большинству показателей параллели выходят за рамки сходства: спекулятивный пыл вокруг конкурентов ИИ и во многом превосходит пузырь Южного моря, железнодорожную манию 1840-х годов, бум 1920-х годов, эпоху доткомов и безумие субстандартной ипотеки.

В центре бури лежит горючая смесь подлинного технологического обещания, обильной ликвидности и человеческой психологии. Инвесторы видят потенциал для трансформации, изменяющей мир, кредит остается достаточно доступным, чтобы подпитывать принятие рисков, а страх пропустить приводит к экстремальным последствиям.

Результатом является среда, в которой как стартапы, так и признанные фирмы оцениваются так, как будто безупречное исполнение, неустанный гиперрост и немедленное массовое принятие были неизбежны.

Такие предположения неустойчивы.

Каждый исторический пузырь выявляет опасность того, что ожидания слишком далеки от реальности. В конце 1990-х годов мантра заключалась в том, что прибыль больше не имеет значения; сегодня многие фирмы ИИ прогнозируют доходы и маржу на основе недоказанных сценариев.

Когда разрыв между прогнозами и фактическими результатами увеличивается, риски усугубляются. Финансовые потери являются наиболее заметным результатом, но история показывает, что неправомерное поведение часто следует. От железнодорожных бумов 19-го века до Enron, WorldCom и более поздних ипотечных эксцессов периоды крайнего оптимизма создали плодородную почву для творческого учета, искажения и мошенничества.

Предупреждающие знаки хорошо известны.

Экстремальные оценки относительно ощутимых доходов, высокая концентрация капитала в горстке знаменитых победителей и легкая доступность венчурного финансирования или кредитного плеча повышают системный риск. Распространение сложных финансовых продуктов усиливает хрупкость, превращая небольшие сбои в каскадные стрессовые события.

И, как всегда, настойчивость в том, что «на этот раз все по-другому», громко звучит на заднем плане, поощряя стадное поведение, в то же время препятствуя трезвому анализу.

Когда как розничные, так и институциональные инвесторы гонятся за импульсными сделками, а не за фундаментальными, система приближается к своей критической точке.

История также предлагает руководство по навигации в этих средах.

Инвесторы, которые хотят участвовать в инновациях, не будучи поглощенными их излишествами, должны применять дисциплинированные, исторически обоснованные рамки. Это означает оспаривание предположений, лежащих в основе оценок, тщательное изучение прогнозов прибыли, мониторинг условий левериджа и ликвидности и изучение того, достаточно ли устойчивы бизнес-модели, чтобы противостоять шокам.

Это также означает культивирование поведенческой осведомленности — признание того, что FOMO, стадные инстинкты и нарративная интоксикация могут подавлять даже самых опытных лиц, принимающих решения.

Возможно, наиболее критически важно проявлять бдительность в отношении агрессивного учета или нереалистичного руководства, поскольку стимулы для приукрашивания становятся сильнее в спекулятивных пиках.

Это исследование не написано с позиции постоянного пессимизма. Это общее исследование анатомии рыночных крахов, призванное обеспечить основу для понимания того, почему формируются спекулятивные циклы и как они разворачиваются.

В то же время это своевременно. Условия, которые мы наблюдаем сегодня, свидетельствуют о том, что резкая коррекция является не отдаленной возможностью, а краткосрочным риском.

Наша цель – не проповедовать страх.

Скорее, это поможет подготовить читателей к волнам-изгоям, которые, как говорит история, появляются именно тогда, когда воды кажутся спокойными. Мы считаем, что исключительные возможности появятся, как только излишки будут вымыты из системы, но для их захвата инвесторы должны сначала пережить волатильность, которая лежит впереди.

Разделы, которые следуют, основываются на этом фундаменте, начиная с самого бума ИИ. В качестве наиболее яркого современного примера инноваций, сталкивающихся со спекуляциями, он дает живой пример того, как возможности и риски переплетаются, создавая почву для болезненного коллапса и длительного обновления.

Предыстория

Финансовые рынки всегда колебались между страхом и жадностью, моментами стабильности и эпизодами мании.

Крахи редко являются результатом действительно непредвиденных потрясений; чаще они являются неизбежным результатом длительных периодов эйфории инвесторов. Эти эйфорические фазы характеризуются опьяняющим сочетанием крайнего оптимизма, стремительно растущих оценок, легкой доступности кредитов и убежденности в том, что какая-то новая технологическая или экономическая парадигма оправдывает отказ от уроков истории.

Оглядываясь назад, сигналы избытка обычно кажутся вопиющими. Но в настоящий момент инвесторы, институты и даже регуляторы успокаиваются убедительными нарративами и очевидной надежностью постоянно растущих цен.

В статье рассматривается анатомия таких эйфорических циклов. Он исследует условия, которые позволяют оптимизму расти беспрепятственно, сигналы, которые можно увидеть в режиме реального времени, искажения, которые проявляются только после краха, и устойчивые уроки, которые инвесторы могут перенести вперед.

Исторические примеры, начиная от тюльпаномании и заканчивая бумом доткомов и безумием SPAC 2021 года, в сочетании с данными об оценках, кредитном плече, IPO и ликвидности, предоставляют объектив, с помощью которого мы анализируем, как создаются мании, почему они разваливаются и как дисциплинированные инвесторы могут подготовиться к их последствиям.

Условия, которые породили эйфорию

Эйфория, как правило, питается тремя основными элементами:

- Завышенные оценки.

- Огромный кредит.

- И убедительный рассказ о прогрессе.

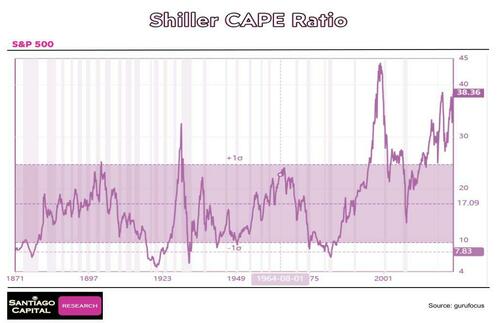

Оценка является самым непосредственным сигналом. Коэффициент CAPE Роберта Шиллера предлагает столетний взгляд на то, как мультипликаторы прибыли расширяются в спекулятивные эпохи.

В 1929 году CAPE поднялся выше 32, а затем рухнул до 5 в глубине Великой депрессии. В 2000 году, в разгар пузыря доткомов, он достиг 44-го — рекорда, который стоял до сегодняшнего дня, когда CAPE снова поднялся до 30-х годов.

За каждым пиком следовали годы, даже десятилетия приглушенной отдачи.

Повышенные оценки не могут вызвать мгновенный коллапс, но они надежно сжимают долгосрочную доходность, оставляя рынки уязвимыми для внезапных изменений в настроениях.

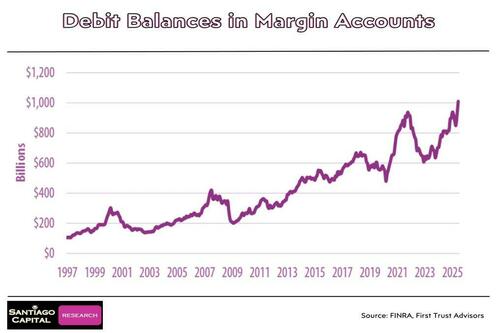

Доступность кредита обеспечивает второй двигатель.

Ликвидность, предоставляемая банками, теневыми кредиторами или центральными банками, усиливает спекуляции. Маржинальный долг предлагает наглядную иллюстрацию: он достиг $278 млрд в марте 2000 года, $381 млрд в июле 2007 года и $935 млрд в октябре 2021 года, прежде чем превысит $1 трлн в текущем цикле. Каждый всплеск совпадал с волной риска; каждый откат увеличивал потери, поскольку вынужденная продажа каскадировалась через систему.

Третий элемент — повествование.

Пузыри редко строятся ни на чем; они закрепляются в подлинных сменах. Железные дороги в девятнадцатом веке, электрификация и автомобили в начале двадцатого века, Интернет в 1990-х годах и ИИ и криптовалюты в 2020-х годах — все это обеспечило надежные видения безграничного роста. Тем не менее, рынки последовательно оценивали эти инновации с нереалистичной скоростью и масштабом.

Фраза «в этот раз все по-другому» перекликается с каждым эпизодом эйфории, используемым для рационализации оценок и использования уровней, которые в более спокойные времена были бы отклонены как безрассудные.

Сигналы, видимые в реальном времени

Даже в разгар мании предупреждающие знаки видны желающим посмотреть.

Рост розничных инвесторов является общим маркером. В 1920-х годах домохозяйства спекулировали в магазинах с заемными средствами. В 1990-х годах дневные трейдеры были вооружены онлайн-брокерами и советами чата. В 2020-х годах бесплатные приложения подпитывали безумие мем-стока, когда миллионы людей стекались в GameStop, AMC и другие спекулятивные сделки.

Когда инвестиции превращаются в культурные развлечения, рынки уже находятся в глубокой эйфории.

Выдача – это еще один сигнал.

Почти 500 IPO наводнили рынки в 1999 году, многие из них были убыточными. В 2021 году более 1000 списков, в которых доминируют SPAC, затмили даже этот всплеск. Такие волны демонстрируют не только аппетит инвесторов, но и оппортунизм эмитентов, использующих завышенные оценки.

Цены часто дают подтверждение. Параболические движения, когда цены ускоряются сверх устойчивости, являются классическим показателем. NASDAQ между 1998 и 2000 годами, биткойн в 2017 и 2021 годах и некоторые акции ИИ в 2023-2025 годах — все это отображало такое поведение. Освещение в СМИ следует этому примеру, переходя к неумолимому позитиву, с историями о миллионерах и одобрениях знаменитостей, усиливающих безумие.

Спекулятивная мания достигает полного расцвета, как только она входит в основное культурное сознание.

Меры по обеспечению ликвидности дают дополнительные доказательства.

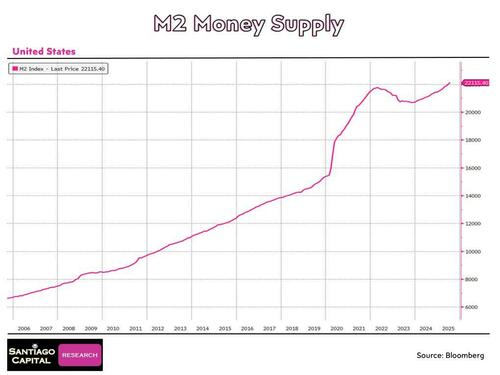

В 2020 году денежная масса M2 в США выросла почти на 25% в годовом исчислении — самый быстрый темп со времен Второй мировой войны — благодаря стимулирующим проверкам, сверхнизким ставкам и массовым покупкам активов. Этот всплеск привел к буму акций, криптовалют и предметов коллекционирования. Когда M2 заключила контракт в 2022 году, рисковые активы резко упали, показав, насколько зависима эйфория от прилива ликвидности.

Сигналы яснее только в видении

Другие искажения возникают только после коллапса.

Дешевый капитал позволяет осуществлять неэффективные инвестиции: в конце 1990-х годов фирмы доткомов сжигали деньги на маркетинге, а стартапы SPAC 2020–2021 годов рухнули, когда испарилось легкое финансирование. Скрытый рычаг – это еще одно откровение. В 2008 году ипотечные ценные бумаги и CDO скрывали системные риски; в 2022 году криптокредиторы потерпели неудачу по аналогичным причинам.

Нарративы тоже претерпевают драматический поворот.

Во время бумов основное внимание уделяется безграничному росту. После краха контроль переходит к управлению, экономике единиц и устойчивости. Переход от «насколько велико это может получиться?» к «может ли это выжить?» является отличительной чертой разворота.

Искажение бухгалтерского учета - это еще одна нить.

Энрон остается архетипом: финансирование поставщиков, преждевременное признание доходов и другие уловки затягивали иллюзию, пока крах не стал неизбежным. Когда «Энрон» упал, он потянул вниз Артура Андерсена, одну из самых престижных бухгалтерских фирм в мире, подчеркнув, насколько далеко может распространиться ущерб.

Поведенческая динамика

Под этими финансовыми моделями лежат повторяющиеся психологические силы.

Скотоводство заставляет инвесторов следовать за толпой, усиливая импульс. Чрезмерная уверенность убеждает трейдеров, что они уйдут до спада, даже когда экспозиция растет. Нарративная предвзятость дает истории о первенстве трансформации над трезвым анализом. Восприятие риска разрушается, поскольку практики, которые когда-то считались безрассудными, нормализуются.

Этот цикл поведения повторяется с сверхъестественной последовательностью.

Тематические исследования в Euphoria

Спекулятивные мании возникают, когда оптимизм, инновации и внезапное богатство объединяются, чтобы разжечь коллективное воображение, и когда легкий кредит предоставляет средства для участия каждого.

Каждый экземпляр имеет свои собственные культурные маркеры: тюльпаны в Голландии 17-го века, схемы Южного моря в Англии Просвещения, радио и автомобили в 1920-х годах в Америке, интернет-стартапы на рубеже тысячелетий, секьюритизированные ипотечные кредиты в 2000-х годах и акции мемов в эпоху пандемии.

Под этими поверхностными различиями лежит общий эмоциональный цикл: возбуждение, энтузиазм, жадность и, в конечном итоге, паника.

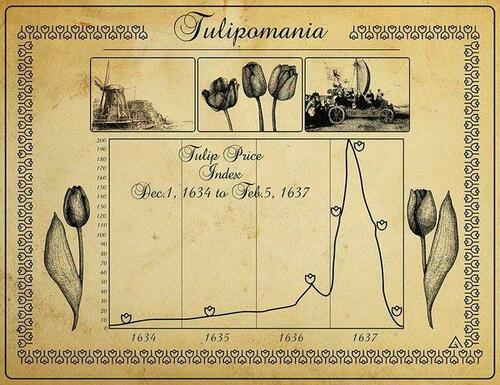

Тюльпановая мания (1637)

Тюльпановая мания 1637 года часто упоминается как первый большой финансовый пузырь.

Это никогда не было просто цветком. В голландский золотой век Амстердам стал центром мировой торговли, а купцы, ремесленники и ремесленники обогатились мировой торговлей. Тюльпаны, недавно импортированные из Османской империи, ценились как предметы роскоши, их яркие цвета и яркие узоры, вызванные мозаичными вирусами.

Владеть редкими луковицами было сигналом как вкуса, так и социального положения.

Спрос вскоре превратил тюльпаны из символов статуса в спекулятивные активы. Что сделало этот эпизод замечательным, так это то, насколько глубоко он проник в голландское общество. Фермеры, ремесленники и мелкие торговцы спекулировали, часто через фьючерсные контракты, которые позволяли делать ставки на лампы, которые никогда не обменивались.

На пике одна лампочка могла торговаться более чем в десять раз больше годовой заработной платы квалифицированного рабочего, с анекдотами цен, конкурирующих с особняками на стороне канала.

Когда обычный аукцион не смог привлечь ожидаемые заявки, доверие испарилось почти мгновенно. Цены рухнули, контракты стали бесполезными, и в то время как голландская экономика поглотила шок, этот эпизод оставил непреходящий урок: когда престиж и спекуляция сливаются, рынки могут оторваться от реальности.

Пузырь Южного моря (1720)

Пузырь Южного моря 1720 года следовал по аналогичной траектории, но с большим институциональным весом.

Англия начала XVIII века была обременена военными долгами, и Южноморская компания предложила элегантное решение: она взяла бы на себя национальный долг в обмен на акции и монопольные права на торговлю с Испанской Южной Америкой. Продвигаемая политиками и одобренная как практически безрисковая, схема привела к росту акций.

Инвесторы варьировались от аристократии до простых граждан, в этом участвовала даже королевская семья. Эпоха просветительского оптимизма поощряла веру в безграничные возможности, и оппортунисты запустили десятки подражательных предприятий — некоторые смехотворно расплывчатые, такие как «компания для проведения предприятия с большим преимуществом, но никто не знает, что это такое. "

Когда стало ясно, что торговые перспективы Южного моря иллюзорны, а модель конвертации долга несостоятельна, пузырь рухнул.

Семьи потеряли состояние, общественная ярость усилилась, и парламент был вынужден провести расследование.

Урок был шире, чем спекуляция: он подчеркнул опасное взаимодействие между государственной поддержкой, финансами и общественным доверием, формирующий момент в британской финансовой истории.

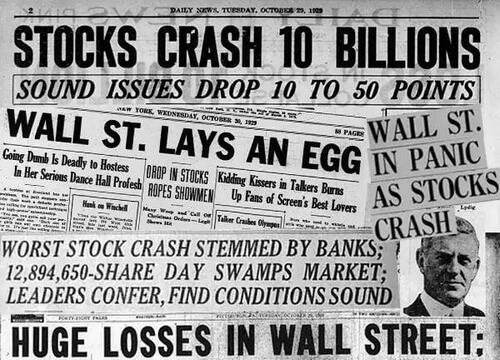

1929 год авария

Крах Уолл-стрит 1929 года запечатлел эйфорическое сочетание технологических инноваций, культурного изобилия и финансовых рычагов.

1920-е годы были преобразующими: автомобили расширили мобильность, радиосвязь домов и электроприборы произвели революцию в повседневной жизни. Джаз, кино и культурная энергия десятилетия усилили ощущение, что новая эра процветания была постоянной. Корпоративная прибыль выросла, владение акциями расширилось, а маржинальные кредиты позволили инвесторам покупать акции заемными средствами.

Газеты и радиоведущие отмечали рынок как билет в один конец к богатству.

К 1929 году оценки были растянуты до крайности, но культурная убежденность в прогрессе заглушила скептицизм. Когда наступил спад, маржинальные звонки каскадировались в панические продажи. Крах ознаменовал резкий конец Ревущих двадцатых годов, разрушив веру в рынки и возвестив о трудностях Великой депрессии.

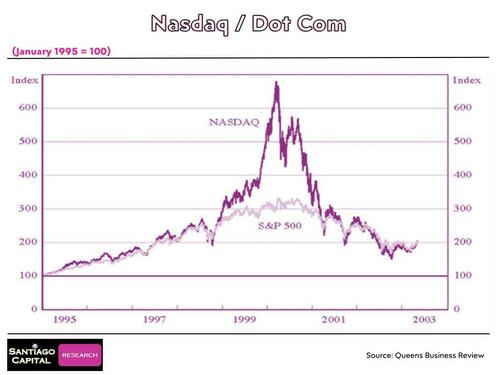

Пузырь Доткома (1999–2000)

Пузырь доткомов конца 1990-х и начала 2000-х годов дает одну из самых четких современных параллелей.

Интернет представлял собой настоящую технологическую революцию, но, как и в более ранние эпохи, он был мифологизирован как основа «новой экономики», где старые правила оценки больше не применяются. Стартапы стали культурными иконами, осыпанными венчурным капиталом и вышли на рынок через поток IPO.

Розничные инвесторы, уполномоченные онлайн-брокерами, присоединились к спешке. Культурные артефакты того времени включали рекламу Суперкубка от убыточных фирм и обложки журналов, провозглашающих смерть кирпичного и минометного бизнеса. Аналитики утверждали, что «глаза» и «клики» имеют большее значение, чем прибыль.

Соотношение Shiller CAPE выросло до 44, что является исторической крайностью. Когда пузырь лопнул, NASDAQ потерял почти 80% своей стоимости за два года, стирая состояния и карьеры. Тем не менее, как и в 1929 году, основные инновации сохранились: Amazon, Google и eBay в конечном итоге процветали, как и автомобили и радио до них.

Урок заключается не в том, что инновации не имеют ценности, а в том, что спекуляция ускоряет ожидания, выходящие далеко за рамки реальности.

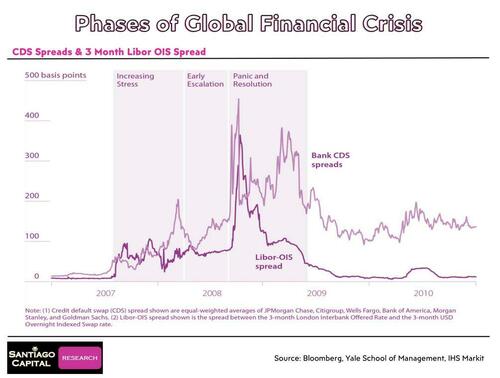

Глобальный финансовый кризис (2008)

Глобальный финансовый кризис 2008 года расширил модель эйфории на кредитные рынки.

В отличие от бума доткомов, это была не мания домохозяйств, покупающих интернет-акции, а институты, строящие башни рычагов на фундаменте жилья. Культурным фоном была вера в домовладение как краеугольный камень американской мечты в сочетании с верой в то, что цены на жилье никогда не снижались по всей стране.

Банки предоставляли кредиты все более неквалифицированным заемщикам.

Уолл-стрит упаковала ипотечные кредиты в ценные бумаги и обеспечила долговые обязательства, которые рейтинговые агентства благословили статусом инвестиционного уровня. Институциональные инвесторы, жаждущие доходов, охотно их покупали.

Когда цены на жилье начали падать в 2006 и 2007 годах, иллюзия рухнула.

Bear Stearns, Lehman Brothers и другие гиганты упали, кредитные рынки замерли, и кризис погрузился в худшую глобальную рецессию с 1930-х годов. Центральное повествование о стабильности и безопасности уступило место системной хрупкости и недоверию.

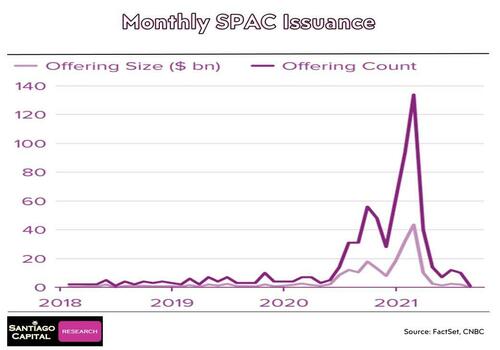

SPAC и Meme-Stock Boom (2020–2021)

SPAC и мем-стоковый бум 2020–2021 годов показали, как быстро эйфория адаптируется к новым условиям.

Пандемия COVID-19 первоначально вызвала панику, но беспрецедентные монетарные и фискальные стимулы вскоре обратили вспять крах. С почти нулевыми ставками, триллионами государственных переводов и рекордными сбережениями домохозяйств розничные инвесторы оказались с капиталом для развертывания.

Такие платформы, как Robinhood, сделали торговлю свободной и геймифицированной, в то время как онлайн-сообщества на Reddit и Twitter создали культуру коллективных спекуляций. Акции мемов, такие как GameStop и AMC, стали культурными символами, которые славились не столько фундаментальными ценностями, сколько бунтом против Уолл-стрит. В то же время SPAC умножались, обеспечивая быстрые списки для непроверенных фирм.

Только в 2021 году более 600 SPAC привлекли капитал, что отражает энтузиазм инвесторов и культурную веру в срыв. К 2022 году ужесточение денежно-кредитной политики и инфляция пробили бум.

Акции Meme, SPAC и даже криптовалюты рухнули, оставив после себя еще один урок: ликвидность, психология и культура могут генерировать иллюзии постоянства, которые растворяются почти за одну ночь.

Взятые вместе, эти различные эпизоды показывают, как общества неоднократно убеждают себя, что они стоят на краю трансформации - будь то через цветы, глобальную торговлю, промышленность, технологии или цифровые платформы.

Кредитная экспансия, культурное повествование и массовое участие обеспечивают топливо.

Крах приносит разрушение, реформы и размышления, но также и устойчивость.

Почти в каждом случае инновация, лежащая в основе пузыря — тюльпаны в стороне — пережила стирку.

То, что осталось позади, является как предостерегающей историей, так и основой для будущего.

** **

Продолжить чтение на Macro Alchemist или pdf ниже.

Тайлер Дерден

Мон, 09/22/2025 - 23:00

![Tomasz M. stanie przed sądem. Jest akt oskarżenia w szokującej sprawie [WIDEO, ZDJĘCIA]](https://www.eostroleka.pl/luba/dane/pliki/zdjecia/2026/received_998856529136384.jpg)