Денежно-кредитная политика не может быть основана на удаче

Tor Vollalokken. Блог появился в начале этого месяца в качестве статьи в Dagens Næringsliv. Тор Воллалоккен более пятнадцати лет работал инвестиционным банкиром и тридцать лет независимым аналитиком и советником суверенных фондов, хедж-фондов, управляющих фондами, семейных офисов и энергетических компаний по всему миру, уделяя особое внимание скандинавским валютам.

Структурный вызов NOK

Ослабление кроны в последние годы объясняется двумя структурными факторами:

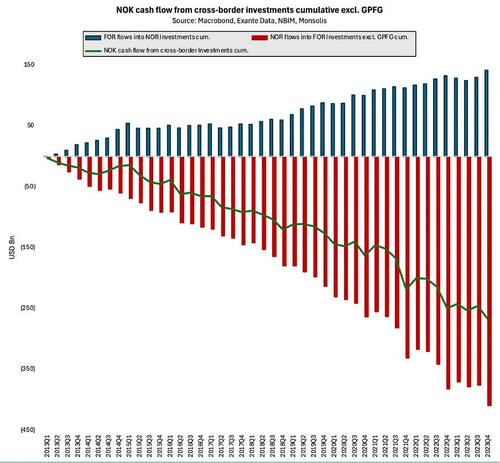

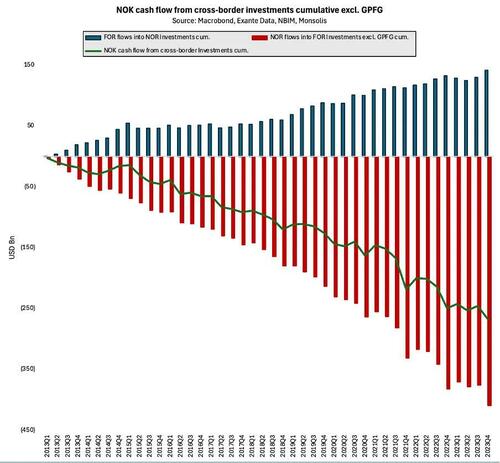

1. Большой отток капитала в кронах вызван профицитом импорта в торговом балансе товаров (нефтяной сектор исключен, так как это, по сути, валютный баланс).

Этот отрицательный баланс крон существует уже давно, хотя в последние годы несколько ускорился. И Минфин, и Норгес Банк, конечно, знают об этом отрицательном балансе, но они, вероятно, видят финансирование дефицита бюджета, который является притоком кроны, как соответствующее этому оттоку капитала кроны.

2. Относительно новая проблема заключается в балансе ценных бумаг, где за последние четыре года норвежцы инвестировали значительно больше в иностранные акции и облигации, чем иностранцы в Норвегии.

Это привело к большому бегству капитала из Норвегии, что объясняет более широкую часть ослабления кроны.

Некоторые инвестиции Норвежцы делают за рубежом хеджирование валюты, и это несколько снижает выпуск кроны.

Причин, по которым иностранцы инвестируют не больше, чем они, и почему норвежцы инвестируют столько же за рубежом, конечно, несколько.

Я не политик, и поэтому не имею о нем никакого мнения. Я лишь делаю несколько предположений о том, можно ли ожидать изменений в налогах, нормативных условиях и амбициях, которые либо укрепят, либо ослабят крону. Как я вижу сегодня, таких изменений мало и, вероятно, на какое-то время в будущее. Поэтому я предполагаю, что структурный отток капитала в кронах в ближайшие несколько лет будет продолжаться примерно на том же уровне, что и с 2020 года, и поэтому он будет источником дальнейшего ослабления крон.

Инструменты политики

Norges Bank В качестве инструментов для достижения целевого показателя инфляции используется только ставка, а также отсутствует желание использовать другие инструменты.

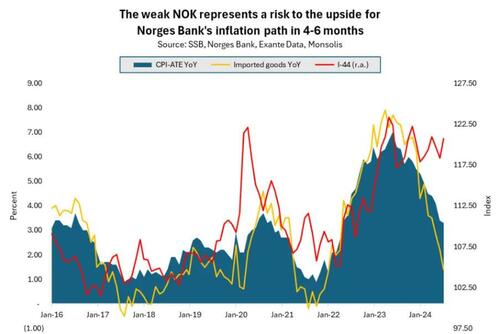

Для целевого показателя инфляции крайне важно, чтобы крона не ослабевала дальше. Кроне, вероятно, придется восстановить некоторые позиции по сравнению с ее текущим уровнем, чтобы прогноз инфляции Norges Bank в сентябре не был скорректирован вверх.

Этим летом я выразил в «Dagens Næringsliv», что Norges Bank «загнан в угол». Под этим я подразумеваю, что именно курс кроны будет определять будущий уровень процентных ставок в Норвегии. Я думаю, это печально. Процентная ставка должна быть установлена на основе целевого показателя инфляции. и желаемые события для бизнеса и домашних хозяйствв том числе для достижения высокой занятости.

Структурная проблема кроны может быть решена.

Это может произойти через политические решения, которые стимулируют увеличение инвестиций в Норвегию из-за рубежа или уменьшают аппетит норвежцев к иностранным инвестициям. Опять: Это не мой стол.

Кроме того, спекулятивные инвесторы могут купить крону в качестве противовеса оттоку капитала. У меня были бы большие сомнения в том, что мои клиенты станут решением спекулятивной проблемы кроны. Они достаточно велики для краткосрочного решения, но с сильным мотивом прибыли они будут покупать крону только при наличии ряда параметров.

Фед на помощь?

Наиболее важным стимулом на самом деле является прогноз для доллара и процентной ставки, которая полностью находится вне контроля Norges Bank. Если бы мои клиенты сначала купили крону, а затем решили не продавать крону снова после повышения курса, они бы хотели, чтобы им хорошо платили. Это означает разницу процентных ставок по отношению к валютам торговых партнеров, от которой мы сегодня довольно далеки.

Я думаю, это печально, что Norges Bank делает себя зависимым от спекулятивных инвесторов. Структурная проблема кроны не должна решаться ими.

Вместо этого банку Norges необходимо расширить использование мер по предотвращению нежелательно высокого уровня процентных ставок. Поэтому я предложил хеджировать небольшую часть Нефтяного фонда, чтобы нейтрализовать отток кронного капитала. Его цель состоит в том, чтобы обеспечить гораздо меньшую волатильность обменного курса кроны и уровень обменного курса, который не угрожает целевому уровню инфляции или финансовой возможности для бизнеса и домашних хозяйств.

Нефтяной фонд — это ресурс, которого нет ни у одной другой страны. Это более чем в 20 раз превышает валютные резервы Norges Bank. Поэтому отсутствие успеха валютных интервенций в предыдущих случаях или в других странах, на мой взгляд, не очень актуально.

Нерасширение использования инструментов означает, что, не устанавливая процентные ставки на неудобно высоких уровнях, Norges Bank полагается на другие центральные банки, снижающие процентные ставки.

На практике это денежно-кредитная политика, основанная на удаче.

Тайлер Дерден

Туэ, 08/20/2024 - 03:30