Рэй Далио предсказывает финансовый кризис Снова

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Рэй Далио, бывший глава Bridgewater Associates, вернулся в средства массовой информации, пытаясь оставаться актуальным. «дефицит стал критическим. "

«Это как...» Я врач, и я смотрю на пациента, и я сказал, что у вас есть это накопление, и я могу сказать вам, что это очень, очень серьезно. Я бы сказал, что если мы действительно смотрим в течение следующих трех лет, чтобы дать или взять год или два, мы находимся в такой критической ситуации. "

И это из Блумберг:

«Если вы этого не сделаете (обязатесь сократить дефицит), у вас будут проблемы. Я не могу точно сказать, когда это произойдет, это похоже на сердечный приступ. Вы становитесь ближе. Я предполагаю, что три года, дай или возьми год, что-то вроде этого. "

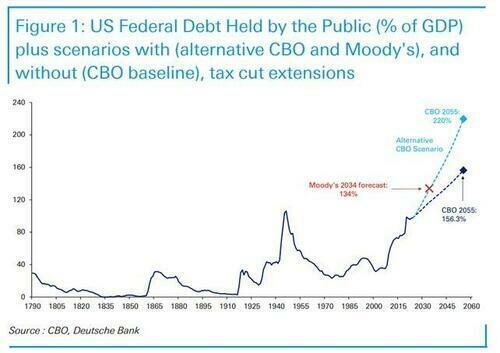

Конечно, тактика запугивания не была бы полной без ужасающего графика, чтобы поддержать ее, например, от Deutsche Bank:

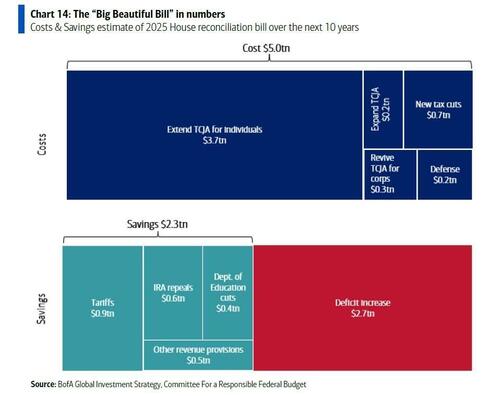

«Здесь мы напоминаем читателям, что Большой, Прекрасный Билл, который в настоящее время находится в Конгрессе, был набран, чтобы добавить около 5 триллионов долларов к долгу, в результате чего мы сказали, что это будет конец света долга для США; это просто компромисс краткосрочного процветания (несколько дополнительных триллионов в ближайшие 4 года) для долгосрочного экономического коллапса (что 220% в долгосрочном долге). ВВП). "

Это, несомненно, ужасающая диаграмма. The "забивать" Бюджетное управление Конгресса (CBO). CBO анализирует расходы и пытается определить влияние будущих расходов на доходы. Вот расчет последних «Дефицит» Напугать.

Проблема в том, что ни Далио, ни CBO не правы в своих прогнозах. Мы рассмотрим оба, чтобы объяснить, почему.

История ошибочных предсказаний Далио

Не нужно много понимать, что Рэй Далио, титан хедж-фонда, похож на всех других людей и склонен к ошибкам. Я не буду полностью увольнять Далио, так как его послужной список управления деньгами в Бриджуотере не заслуживает насмешек. Однако его послужной список гораздо менее завиден в отношении прогнозов долгового кризиса. Вот краткий график.

Март 2015 - Хедж-фондер Далио ФРС снова может повторить 1937 год

Январь 2016 - 75-летний долговой суперцикл подходит к концу

Сентябрь 2018 - Рэй Далио говорит, что экономика выглядит как 1937 год, и спад наступит примерно через два года

Январь 2019 — Рэй Далио видит значительный риск рецессии в США

Октябрь 2022 — Далио предупреждает об идеальном шторме для экономики (что также было низким на фондовом рынке).

Сентябрь 2023 — Далио заявил, что США столкнутся с долговым кризисом

Но вы можете даже пойти дальше, когда он писал о своих самых больших ошибках около десяти лет назад:

Самая большая из этих ошибок произошла в 1981-82 годах. когда Я убедился, что экономика США вот-вот впадет в депрессию. Мое исследование заставило меня поверить, что с жесткой денежной политикой Федеральной резервной системы и большим количеством непогашенных долгов будет глобальная волна долговых дефолтов, и если ФРС попытается справиться с этим, печатая деньги, инфляция ускорится. Я был настолько уверен, что грядет депрессия, что провозгласил ее в газетных колонках, на телевидении, даже в показаниях Конгрессу."

Хотя Далио понимает свои ошибки с 1981 по 1982 год, он повторяет их в течение последнего десятилетия.

Для инвесторов, которые слушали предсказания Далио о грядущей «депрессии» десять лет назад, они пропустили участие в одном из самых значительных бычьих рынков в истории США.

Пожалуйста, не делайте ошибку в том, что я говорю. Рэй Далио - знающий человек. Однако интеллект не обязательно доказывает точность предсказания будущего. Он ошибался в 80-х и был неправ в течение последнего десятилетия.

Значит ли это, что он будет "никогда" Правильно? Нет. Но инвесторы потеряли больше денег, беспокоясь о прогнозах Далио, чем они могли бы, даже если бы он был точным.

Но как насчет прогнозов CBO?

Прогнозы CBO полны ошибок

Ежегодно Бюджетное управление Конгресса США (CBO) публикует ряд прогнозов, оценивающих федеральный дефицит и уровень долга на 10-летний горизонт. Эти прогнозы, часто рассматриваемые законодателями и средствами массовой информации как евангелие, используются для формирования дебатов по государственной политике, информирования о бюджетных решениях и формирования долгосрочного финансового повествования Соединенных Штатов. Однако с поразительной регулярностью эти прогнозы не материализуются.

Причина в том, что, как и в случае с Далио, прогнозы CBO часто являются предвзятыми или односторонними оценками, данные исключаются, а различные другие проблемы ухудшают точность в будущем, как хорошие, так и плохие. Кроме того, методология прогнозирования агентства имеет структурные недостатки, начиная от жестких допущений и заканчивая исключениями динамической экономической обратной связи и слепыми пятнами в фискальном поведении и изменении политики. Результатом является набор прогнозов, которые часто вводят в заблуждение больше, чем сообщают. Ниже приводится краткое объяснение этих недостатков.

Статическая природа моделей CBO Аналитическая структура CBO основана на Статическая модель оценки. Такой подход предполагает, что будущая политика, такая как налоговые ставки, уровни расходов, программы пособий и т.д., останется неизменной в течение 10-летнего прогнозного горизонта. Если новое законодательство не будет принято. На практике это случается редко. Например, если запланировано сокращение налогов, CBO предполагает, что оно истечет, даже если вероятность продления высока. То же самое касается дискреционных ограничений расходов, сокращения платежей Medicare и расходов на оборону. В результате прогнозы CBO часто включают будущие «утесы дефицита» или внезапные бюджетные сокращения, которых законодатели впоследствии избегают. Все это делает прогнозы устаревшими, прежде чем они станут полезными.

Игнорирование динамической экономической обратной связи Возможно, самым существенным недостатком модели CBO является ее ограниченное использование. динамический счетИдея о том, что фискальная политика может влиять на более широкие экономические результаты, влияя на налоговые поступления и расходы. Вместо этого они полагаются на Базовые экономические прогнозы Это предполагает плавную траекторию роста и инфляции, часто заимствованную из консенсусных частных прогнозов. Тем не менее, эти предположения имеют обратный вид, откалиброваны к историческим средним значениям, а не адаптируются к текущим или прогнозируемым условиям.

Нереалистичные предположения о росте и процентных ставках Один из самых непонятных элементов долговых прогнозов CBO заключается в их нежелании учитывать реалистичные будущие темпы экономического роста. За 10-летний горизонт даже незначительные корректировки прогнозов роста ВВП могут резко изменить соотношение долга к ВВП. Тем не менее, CBO не выполняет долгосрочный темп роста реального ВВП от 1,8% до 2,0%.Это показатель, полученный из динамики производительности и роста рабочей силы, а не циклических или структурных изменений в экономике.

Этот пессимизм игнорирует потенциальные сценарии роста, такие как демографические сдвиги, рост производительности из-за технологий или вызванное политикой экономическое ускорение. И наоборот, он не может адекватно моделировать риски снижения, такие как рецессии, геополитические потрясения или кредитные события. Результатом является введение в заблуждение".Средний путь Это редко отражает реальные результаты.

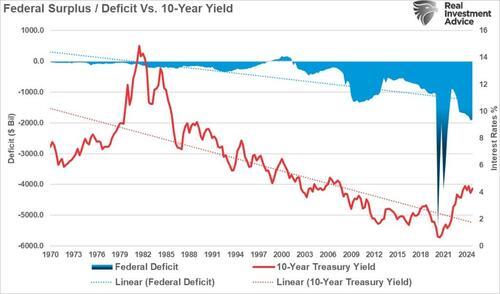

Аналогичным образом, CBO предполагает постепенно растущую среду процентных ставок, где затраты по займам увеличиваются наряду с выпуском долгов.. Однако история показывает, что процентные ставки могут оставаться низкими, даже когда долг увеличивается. Как показано, ставки снижаются с большим дефицитом, поскольку непродуктивные расходы замедляют экономический рост. Недавний всплеск ставок стал результатом инфляции, вызванной отправкой чеков домохозяйствам при закрытии экономики. Поскольку остатки этого вливания исчезают, экономический рост и темпы будут снижаться. Тем не менее, Далио и CBO забывают о причине всплеска ставок и предполагают, что рост был органичным, когда его не было. По мере дальнейшего замедления роста интервенции Центрального банка будут Бросьте вызов повторяющемуся нарративу CBO о том, что рост долга неизбежно приведет к финансовому кризису через растущие процентные платежи.

Будущее крайне неопределенно

Чтобы быть ясным, CBO имеет жизненно важное значение для обеспечения финансовой прозрачности государственных операций. Но его прогнозы должны быть рассматриваться как сценарииНе определенности. Некоторые экономисты утверждают, что диапазонные прогнозыГруппа возможных путей долга и дефицита при различных предположениях относительно роста, процентных ставок и фискальной политики. Другие призвали к более агрессивному использованию динамических оценок для учета поведенческой и экономической обратной связи.

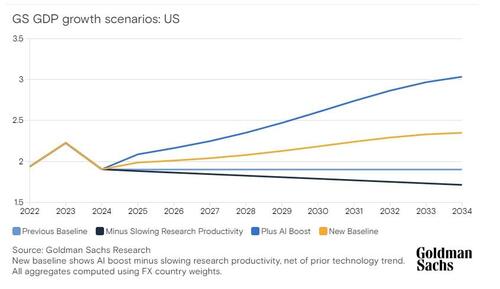

Одно можно сказать наверняка. Будущее крайне неопределенно. Таким образом, любой прогноз на 10 лет вперед будет ошибочным, к лучшему или худшему. Например, США, скорее всего, находятся на пороге следующей промышленной революции. Это трансформирует экономику, работу и труд так, как мы не можем себе представить в настоящее время. Влияние искусственного интеллекта на занятость, производительность и рост заработной платы может быть трансформационным. Тем не менее, мы также должны учитывать влияние ИИ на высоко капиталоемкие потребности инфраструктуры. Как мы исследовали в Электричество может вылечить долги

Генеративный искусственный интеллект обладает потенциалом для автоматизации многих рабочих задач и, в конечном итоге, стимулирования глобального экономического роста.. ИИ начнет оказывать измеримое влияние на ВВП США в 2027 году и начнет влиять на рост в других странах мира в последующие годы. В основе прогноза лежит вывод о том, что ИИ может в конечном итоге автоматизировать около 25% трудовых задач в развитых странах и 10-20% работы в развивающихся странах. "

В настоящее время они оценивают рост ВВП от ИИ в 0,4 процентных пункта в США. Это, несомненно, уменьшит влияние роста уровня задолженности.

Прогнозы CBO по долгу и дефициту имеют ценность, но они сильно ограничены предположениями, на которых они опираются. Их прогнозы игнорируют то, как развивается политика, как адаптируются экономики и насколько непредсказуемо будущее. Они исключают значимые обязательства, не учитывают циклы экономической обратной связи и предполагают жесткость фискальной политики, которой не существует в реальном мире.

Заключение

Для инвесторов, политиков и граждан ключ не в том, чтобы отказаться от работы CBO, а в том, чтобы понять его ограничения. В частности, рассмотрим следующее для таких, как Далио, понтификацию о росте уровня долга в процентах от ВВП.

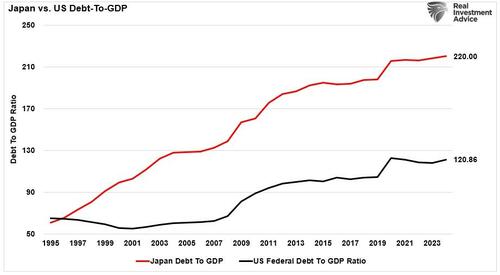

Япония относительно небольшая страна по сравнению с США.

Это не мировой эмитент резервных валют.

У США нет экономического роста и ресурсов.

Не хватает военной силы для защиты своего суверенитета..

Имеет острую демографическую проблему.

Обе страны испытывают финансовые трудности? Абсолютно. Тем не менее, несмотря на все недостатки Японии, они не обанкротились и не столкнулись с экономическим опустошением. Другими словами, как инвестор, ставка на кончину США на уровне 120% долга к ВВП, в условиях роста искусственного интеллекта и его потенциального воздействия, вероятно, будет проигрышной ставкой.

Для инвесторов также важно понимать данные, которые они просматривают и используют для построения инвестиционных предположений. Как и Далио, предполагая, что «Долговой кризис» Надвигается, серьезно ухудшил процесс создания богатства людей. Будут ли в конечном итоге ЦБ и Далио правы? Долговой кризис наконец-то наступит? Возможно. Все возможно. Вы должны ответить, произойдет ли это в течение вашего инвестиционного периода. Что еще более важно, что вы будете делать после того, как это произойдет?

Выбор за тобой. Однако неправильное решение может серьезно повлиять на ваш процесс создания богатства и достижение ваших финансовых целей.

Для более глубокого анализа и эффективных инвестиционных стратегий, посетите Real InvestmentAdvice.com. Будьте впереди рынков с экспертными знаниями, разработанными, чтобы помочь вам достичь ваших финансовых целей.

Тайлер Дерден

Фри, 05/30/2025 - 08:55