![]()

Goldman находит «Больше ядерных и меньше электромобилей», поскольку Трамп усиливает мощь Америки Тема

В записке Голдмана есть что распаковать, Последствия политики США: надежность, скачок мощности AI / Data Center, больше ядерных / меньше электромобилей.который обсуждает «Энергетическая чрезвычайная ситуация» президента Трампа наряду с объявлением частного сектора об инфраструктурном проекте Stargate AI.

Аналитики Goldman Брайан Сингер, Брендан Корбетт и другие Он отметил, что несмотря на Распоряжение президента Трампа о замораживании всех выплат по Закону о сокращении инфляции, они остаются в силе.бычьи на нескольких устойчивых темах"из-за приоритета корпораций/потребителей/политиков/регуляторов:

Надежность энергоснабжения, электроснабжения и водоснабжения.

Эффективные инновации в области энергетики, землепользования и использования ресурсов. Рост спроса на электроэнергию со стороны AI/Data Center и готовность Big Tech/гиперскалеров платить премии Green Reliability Premiums в поддержку ядерной генерации и множества других источников электроэнергии Clean Reliable.

Устойчивые инвесторы все больше осознают необходимость ИИ и автоматизации для решения растущих трудовых проблем, ускоренных старением населения в развитых странах с попутными ветрами для акций переквалификации / образования / экономики.

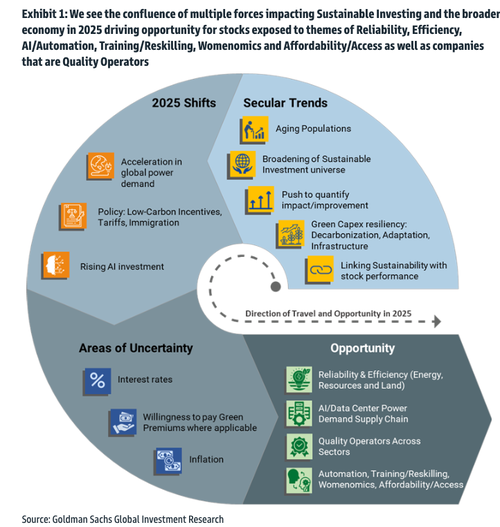

Группа аналитиков отметила, что Сближение нескольких водителей Темы устойчивого инвестирования и более широкая экономика США в 2025 году, которая только обеспечивает Попутные ветры для других тем, включая «Надежность, эффективность, ИИ/автоматизация, обучение/переподготовка»Женщины и доступность / доступ. "

Они видят Попутный ветер для Green Capex для поддержки роста и модернизации инфраструктуры...

Затем аналитики предоставили Распоряжения президента Трампа, связанные с энергетикой и ИИ, были обнародованы на прошлой неделе:

В первые дни новой администрации США президент Трамп издал указы, объявляющие чрезвычайное положение в области национальной энергетики, пересматривающие разрешение на использование энергии ветра и продвигающие доступную / надежную энергию и внутренние природные ресурсы.

Что в целом согласуется с нашими предыдущими докладами. Большая часть политики и приоритетов соответствовала дискуссиям в Вашингтоне в октябре, нашим прогнозам на период после выборов и прогнозам на 2025 год, в частности в отношении:

Приоритетное внимание уделяется ускорению разрешенных процессов для развития энергетики / энергетики / минеральных ресурсов США.

Уделите особое внимание электромобилям и морскому ветру.

Приостановление дальнейших кредитов/грантов ИРА.

Широкая поддержка атомной энергетики.

Широкая поддержка инфраструктуры/ИИ/центров обработки данных.

Что не согласуется с нашими предыдущими докладами. Помимо тем, обсуждавшихся в наших предыдущих докладах, исполнительные распоряжения, изданные в дни открытия Администрации:

Призыв к приостановке федерального разрешения на наземные ветровые проекты до завершения комплексной оценки и обзора практики федерального ветрового лизинга и выдачи разрешений.

Приостановить выплату средств, выделенных в соответствии с Законом о сокращении инфляции, до 90-дневного пересмотра процессов, политики и программ выдачи грантов, займов, контрактов или любых других финансовых выплат таких выделенных средств в соответствии с законом.

Обеспечить и поддерживать критически важные запасы полезных ископаемых.

Четыре инвестиционных предложения по ключевым темам 2025 года.

В целом, политические инициативы в целом поддерживают наш оптимистичный взгляд на инвестиции в обеспечение надежности электроэнергии, энергии и воды, которые, по нашему мнению, будут приоритетом регуляторов, политиков, корпораций и потребителей.

Мы считаем, что повышенное внимание к доступности является бычьим для широкой темы эффективности — энергии, ресурсов и земли.

На наш взгляд, поддержка центров ИИ/данных приносит пользу компаниям в цепочке поставок глобального всплеска мощности центров ИИ/данных, в том числе тем, которые предоставляют низкоуглеродные решения.

В то же время сохраняется неопределенность, особенно в отношении устойчивости налоговых стимулов ИРА и перспектив федерального разрешения наземного ветра. Не все ветровые проекты на суше требуют федеральных разрешений, что указывает на больший нюанс в отношении воздействия на компанию.

Аналитики сосредоточились на «Глобальный всплеск мощности центров ИИ/данных: Продолжайте видеть агрессивный рост в США / мире, всесторонний подход к источникам власти" Это совпадает с нашим «Следующая торговля ИИ» примечание в апреле 2024 года.

Вот больше от аналитиков о всплеске мощности центра обработки данных, который будет Повышение спроса на электросети до конца десятилетия:

Наш анализ предполагает увеличение спроса на электроэнергию в центрах обработки данных на 160%-165% к 2030 году по сравнению с уровнями 2023 года. В США это означает, что центры обработки данных будут вносить ~1% CAGR в общий спрос на электроэнергию в США; наша команда коммунальных служб в своем отчете за апрель 2024 года ожидает, что общий спрос на электроэнергию в США CAGR составит 2,4% до 2030 года. Мы видим, что центры обработки данных добавляют 0,3% CAGR к общему мировому спросу на электроэнергию. Наш базовый сценарий предполагает, что к 2030 году спрос на электроэнергию в центрах обработки данных переместится с 1%-2% от общего мирового спроса на электроэнергию до 3%-4%. В США темпы роста смеси еще больше, более чем удвоившись к 2030 году с 4% в 2023 году. Если бы рост глобальных центров обработки данных в 2030 году по сравнению с уровнем 2023 года был бы его собственной страной, это был бы топ-10 глобальных потребителей электроэнергии.

Однако.

Аналитики предупредили, что на фоне роста спроса на электроэнергию в центрах обработки данных Пять потенциальных ограничений Это может представлять значительные риски для их обновленного базового случая скачка мирового спроса на электроэнергию в центрах обработки данных на 160% в 2030 году по сравнению с 2023 годом.

Будут ли поставки серверов ИИ ограничены пропускной способностью центра обработки данных? Наш анализ, проведенный нашей командой Telecom Infrastructure, предполагает ужесточение рынка недвижимости для центров обработки данных в ближайшие годы, но достаточные мощности для наших базовых ожиданий спроса на электроэнергию.

Будет ли ограничена пропускная способность дата-центров энергоинфраструктурой? Наш анализ, проведенный нашей командой Utilities, предполагает, что сочетание добавлений нового поколения и более широкого использования существующих мощностей будет достаточным для удовлетворения спроса на электроэнергию в центрах обработки данных с наибольшим риском передачи / подключения. Инвестиционный раскол проекта Stargate стоимостью 500 миллиардов долларов на серверы ИИ и другую инфраструктуру остается неясным. В целом, мы считаем, что покупка мощных серверов ИИ стоимостью 50 миллиардов долларов приведет к ежегодному спросу на электроэнергию около 8-17 ТВт-ч, в зависимости от мощности приобретенных серверов (новый и старый поколения).

Ограничит ли энергетическая инфраструктура опциональность/стоимость с низким содержанием углерода? Мы считаем, что Big Tech продолжит использовать комплексный подход к источникам питания для центров обработки данных с постоянной готовностью платить премии за экологическую надежность, в то же время уделяя приоритетное внимание времени выхода на рынок. Мы оцениваем влияние крупных гипермасштаберов, поглощающих Green Reliability Premiums, в соответствии с нашим недавним отчетом о всплеске мощности AI / центра обработки данных, который представляет собой скромные 2%-3% от EBITDA и минимальное влияние на >30% корпоративных доходов. Мы отмечаем, что генеральный директор Microsoft отметил продолжающиеся намерения достичь целей декарбонизации 2030 года в интервью CNBC 22 января, а главный директор по устойчивому развитию Amazon был процитирован в пресс-релизе как продолжающий курс на цели с низким содержанием углерода.

Будут ли новые чипы искусственного интеллекта стимулировать более низкий или более высокий совокупный спрос на электроэнергию? Мы предполагаем, что денежный поток / бюджеты Big Tech будут ключевым ограничением, оставляя риск роста, если нет ограничений, и риск снижения, если спрос на скорость вычислений ограничен. Мы по-прежнему видим больший риск для роста (т.е. меньше ограничений капитала), в то время как ИИ находится на этапе обучения.

Будет ли спрос на серверы ИИ ограничен результатами / инновациями? Это по-прежнему будет иметь ключевое значение, особенно с точки зрения устойчивого развития, если мы увидим ускоренные решения по повышению эффективности в секторах здравоохранения, энергетики, сельского хозяйства и образования.

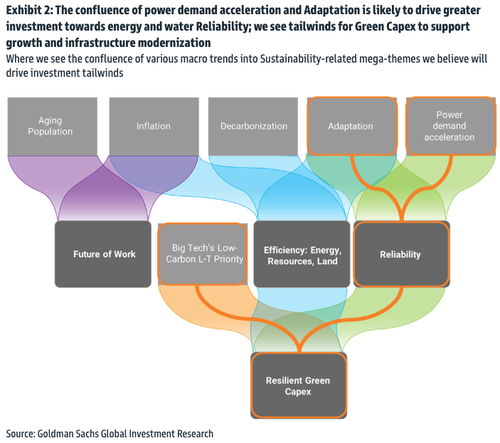

Затем аналитики Сместили акцент на «недоинвестиции в инфраструктуру» На фоне попутных ветров со стороны администрации Трампа, а также продолжающегося повышения спроса на электроэнергию:

Мы считаем, что слияние растущего спроса на электроэнергию, исторического недоинвестирования в инфраструктуру и повышения температуры / более экстремальных погодных явлений будет продолжать стимулировать рост попутных ветров для инвестиций в надежность - в первую очередь в энергетику / энергетику и воду. Мы по-прежнему видим возможности для инвестиций в акции, ориентированные на глобальную тему, которая, по нашему мнению, будет приоритетом как для политиков, так и для корпоративных / резидентных потребителей.

Замена инфраструктуры и упрочнение требуют инвестиций в надежность. Наши встречи с корпорациями, регулирующими органами и политиками в 2024 году свидетельствовали о растущем признании необходимости укрепления и модернизации сетевой/водной инфраструктуры. Это связано как с недостаточными инвестициями в последние годы, так и с более широким диапазоном ожидаемых температур между летом и зимой. Мы считаем, что как политики, так и регулирующие органы будут стремиться снизить риск отключений и, таким образом, расставить приоритеты мер, которые улучшат надежность и устойчивость.

На наш взгляд, адаптация, вероятно, станет растущей темой независимо от климатических последствий. Мы считаем, что растущая реализация потенциальных рисков / воздействий / возможностей по мере повышения глобальной температуры будет способствовать дальнейшему сосредоточению внимания инвесторов и корпораций на адаптации. С 1970 года в мире наблюдается ускорение повышения температуры по сравнению со средним значением 1850-1900 годов по данным Беркли. В ближайшей и среднесрочной перспективе мы считаем, что инвесторы и корпорации предпримут более активные меры по количественной оценке физических рисков, увеличат инвестиции в смягчение последствий адаптации и будут искать новые способы получения доступа к решениям по адаптации. Наши встречи с регулирующими органами и корпорациями предполагают признание необходимости инвестиций для снижения риска надежности от экстремальных погодных явлений или более волатильных летних / зимних температур посредством инвестиций в водные / энергетические решения.

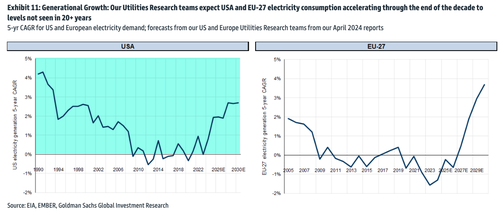

Рост поколений будет выступать в качестве дополнительного попутного ветра для расходов на инфраструктуру. Мы ожидаем, что рост спроса на электроэнергию в США и Европе ускорится до уровня, невиданного в поколении, функции электрификации (Европа и США), спроса на ИИ / более широкие центры обработки данных (США и Европа) и индустриализации / решоринга (США). Кроме того, мы считаем, что регуляторы будут поддерживать инвестиции для удовлетворения растущего спроса, особенно поддержку доступных технологий, которые способствуют удовлетворению спроса и достижению целей надежности. Мы также видим, что регионализация приводит к увеличению потребностей в водной инфраструктуре в отдельных регионах.

Надежность является драйвером недавнего M&A. 10 января Constellation Energy (CEG, Coverage Suspended) объявила о планах приобрести частную компанию Calpine, которая объединила бы флот Constellation в основном ядерной генерации с флотом Calpine в основном генерации природного газа. Компании в своем заявлении, объявляющем о сделке, подчеркнули возросшую потребность в надежности на фоне роста спроса, в частности со стороны центров обработки данных.

Исследовательские группы Goldman Utilities Опубликованы прогнозы по потреблению электроэнергии в США...

В заключение аналитики говорят, что в эпоху Трампа происходит более значительный сдвиг: Ускоренное расширение ядерной генерации в сочетании с сокращением стимулов для электромобилей в США не может сорвать общую Зеленую Капекс, потенциально приводя к чистому снижению долгосрочных выбросов углерода. "

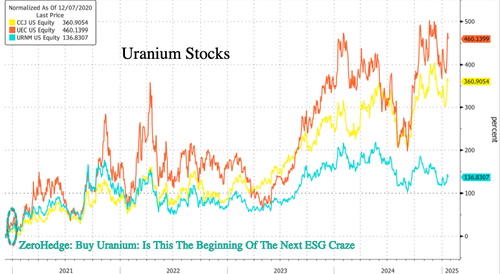

Не будем забывать, что в декабре 2020 года одной из наших главных тем была ядерная торговля.

Отдельно в субботу мы предоставили читателям последнее Flow Show Майкла Хартнетта, которое показывает 10 самых больших тем до конца десятилетия.

Тайлер Дерден

Солнце, 01/26/2025 - 15:45