Фьючерсы падают, когда резня на мгновение разрушает биткойн

Фьючерсы на акции США и азиатские рынки ниже, поскольку недавняя продажа под руководством технологий на Уолл-стрит ускорилась, что вызвало дальнейшее поведение с риском и ликвидацию импульса, а также перетекание в биткойн, который упал до 3-месячного минимума ниже его поддержки после выборов. По состоянию на 7:00 утра фьючерсы на S&P снизились на 0,3% и превзошли показатели Nasdaq, которые снизились на 0,5%; настроения были ослаблены после того, как Трамп сказал, что тарифы Канады / Мексики будут введены вовремя. Наименования и полупроводники Mag7 ниже, а NVDA - на 1,6%; также европейские ASML и STMicroelectronics Bloomberg сообщил, что администрация Трампа планирует расширить усилия по ограничению технологических достижений Китая, включая более жесткие полупроводниковые ограничения. и оказание давления на союзников с целью эскалации ограничений на производство чипов в Китае. Продолжающийся крах акций вызвал ралли в казначейских облигациях, которое подтолкнуло 10-летнюю доходность в США к снижению на 6 б.п. до 4,34%. Трейдеры также добавили к своим ставкам на снижение процентных ставок Федеральной резервной системы с ~53 б.п. смягчения, которые теперь оцениваются к концу года; доллар США плоский. Сырьевые товары в основном ниже, а сырая нефть / бензин выше. Сегодняшние макроэкономические данные сосредоточены на жилье, региональных показателях активности ФРС и доверии потребителей.

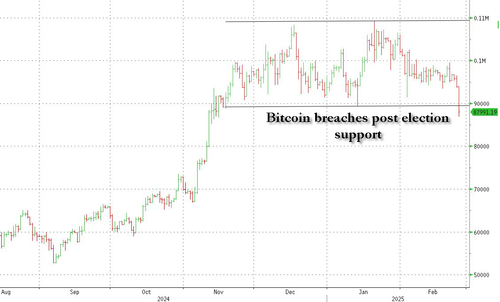

Между тем, биткойн упал на 7%, опустившись ниже 90 000 долларов и скатившись до 3-месячного минимума в 88 000 долларов, прервав уровни поддержки после выборов, поскольку недавняя резня вызвала жестокую распродажу криптовалюты; в то же время DeepSeek вновь открыл доступ к своему основному программному интерфейсу после почти трехнедельной приостановки.

На дорыночных торгах Nvidia лидировала по убыткам среди акций Mag 7 после того, как Bloomberg News сообщил, что администрация Дональда Трампа оказывает давление на союзников США, чтобы они усилили свои ограничения на чипы в Китае (Nvidia -1,3%, Alphabet -0,7%, Amazon, Alphabet, Microsoft, Meta и Apple падали менее чем на 1%, Tesla мало изменилась). Китайские акции, котирующиеся в США, в целом восстановились, а Alibaba выросла на 3,8% после самого большого падения с 2022 года; JD.com вырос на 1,8%, PDD + 1,4%, Baidu + 0,8%, Bilibili + 2,8%. Вот некоторые другие известные премаркеты:

- Акции Chegg упали на 22% после того, как прогнозы компании по доходам в первом квартале и скорректированная Ebitda отставали от ожиданий Уолл-стрит.

- Акции Hims & Hers Health упали на 18% после того, как телемедицинская компания сообщила о результатах четвертого квартала и заявила, что скоро прекратит продажу некоторых сложных препаратов для похудения. Несмотря на то, что результаты были хорошими, Пайпер Сэндлер отметила высокий уровень неопределенности на 2025 год.

- Акции, подверженные криптовалютам, падают, поскольку биткойн падает ниже 90 000 долларов, чтобы достичь самого низкого уровня с середины ноября, сравнивая прибыль, наблюдаемую с момента избрания Дональда Трампа в Белый дом. MicroStrategy -5,9%, Coinbase -5,6%, Riot Platforms -4,4%, MARA Holdings -6%, Bit Digital -6,6%, CleanSpark -5,8%, Hut 8 Mining -6,7%

- Акции Zoom Communications упали на 5% после того, как компания по программному обеспечению связи дала прогноз, который несколько слабее, чем ожидалось.

По мере того, как широко распространенные продажи охватили рынки, индекс VIX достиг самого высокого уровня в этом году чуть ниже 20. Не было ни одного катализатора для продажи. Внезапно распространяющийся пессимизм был правильно описан здесь два дня назад в «Goldman Traders Hit The Panic Button: Perfect Sell Storm of Positioning, Valuation, Breadth, Concentration and Policy». Несмотря на растущие опасения, политика президента Трампа повредит глобальному экономическому росту. Неопределенность в торговой политике побудила инвесторов рискнуть и переключиться на казначейские облигации или золото. Трамп дал понять, что тарифы на мексиканский и канадский импорт будут действовать.

«На данный момент на заднем плане царит много неопределенности, что затрудняет для инвесторов навигацию». Александра Моррис, инвестиционный директор Skagen AS. Вся дискуссия о тарифах является главным негативным катализатором.

Отчет Nvidia о прибылях и убытках в среду может стать еще одним катализатором волатильности, учитывая ее чрезмерное влияние на более широкий рынок.

«Имейте в виду, что рыночное влияние результатов Nvidia часто оказывалось столь же значительным, как и отчеты о рабочих местах в США за последние пару лет», — написал в записке клиентам стратег Deutsche Bank AG Джим Рид.

В Европе акции технологических компаний также отставали, но были компенсированы ростом в здравоохранении и банках с ростом Stoxx 600 на 0,3%. Европейские оборонные акции выросли после того, как Bloomberg сообщил, что канцлер Германии Фридрих Мерц ведет переговоры с социал-демократами, чтобы утвердить до 200 миллиардов евро в специальных расходах на оборону. Акции Unilever упали после того, как компания неожиданно объявила, что генеральный директор Хайн Шумахер уйдет в отставку и передаст бразды правления финансовому директору Фернандо Фернандесу. А вот и самые популярные во вторник:

- Акции Smith & Nephew выросли на 10%, больше всего с августа, после сообщения о продажах 4Q, которые превзошли оценки. Отчет, вероятно, успокоит инвесторов, сказал РБК, отметив особую силу ортопедии в США.

- Novo Nordisk вырос на 5,2%, до самого высокого уровня с 20 декабря, после того, как американская фирма Hims & Hers Health заявила, что скоро прекратит продажу некоторых сложных препаратов для похудения, конкурирующих с предложением датской компании.

- Акции Galp Energia подскочили на 7,9%, больше всего за 10 месяцев, после того, как компания сообщила об успехе на своей последней разведочной скважине в Намибии, повысив доверие к более широкой игре компании в Намибии.

- Акции Thyssenkrupp выросли на целых 15% во Франкфурте, до самого высокого уровня с октября 2023 года, после того, как Citi увеличила свою целевую цену, сославшись на потенциальную ценность от морского и сталелитейного бизнеса компании.

- Акции Dormakaba выросли на 3,9%, до самого высокого уровня с 2021 года, после того, как швейцарская охранная компания немного подняла прогноз прибыли и опубликовала солидные результаты.

- Европейские запасы полупроводников упали после того, как Bloomberg сообщил, что администрация Трампа оказывает давление на союзников США, чтобы они усилили свои ограничения на чипы в Китае.

- Европейские горнодобывающие запасы упали после того, как железная руда, медь и алюминий упали в ответ на шаги США по ограничению китайских инвестиций.

- Акции Unilever упали на 3,4% в Лондоне после того, как компания потребительских товаров заявила, что Хайн Шумахер уйдет с поста генерального директора и директора совета директоров.

- СИГ Акции группы упали на 13%, больше всего за пять лет, после того, как швейцарский производитель картонных упаковок сообщил о снижении результатов за весь год. Аналитики приводят падение рентабельности, низкий рост в Северной и Южной Америке

- Европейские автопроизводители отстают после того, как регистрация легковых автомобилей в январе снизилась, а продажи электромобилей выросли; общий объем продаж в регионе сократился на 2,1% в годовом исчислении.

Ранее на сессии азиатские акции упали, поскольку продолжающиеся попытки президента США Дональда Трампа оказать давление на Китай и другие страны ослабили настроения инвесторов. Индекс MSCI Asia Pacific снизился на 1,4%, прежде чем сократить некоторые потери. Китайские акции росли в течение дня, демонстрируя волатильность, вызванную неопределенностью вокруг действий Трампа. Его администрация, как говорят, разрабатывает более жесткие версии американских полупроводниковых ограничений и оказывает давление на ключевых союзников, чтобы усилить их ограничения на производство чипов в Китае. По данным Bloomberg, чиновники Трампа недавно встретились со своими японскими и голландскими коллегами по поводу ограничения инженеров Tokyo Electron Ltd. и ASML Holding NV на обслуживание полупроводникового оборудования в Китае. Это происходит после того, как директива заложила основу для более мускулистого использования Комитета по иностранным инвестициям в Соединенных Штатах, или CFIUS, секретной группы, которая изучает предложения иностранных организаций о покупке американских компаний или имущества, чтобы помешать китайским инвестициям. Индекс Hang Seng Tech упал на 4,4%, что привело к потерям китайских акций в Нью-Йорке. Позже датчик стер большую часть своего снижения, поскольку более 1 миллиарда долларов поступило в акции Гонконга из Китая. Стратеги JPMorgan заявили, что шаги США по ограничению инвестиций в китайские технологии могут вызвать разворот акций материкового Китая после недавнего ралли, в то время как некоторые инвесторы увидели возможность купить на спадах. TSMC, Hitachi и Alibaba были одними из самых больших препятствий на региональном уровне. Большинство национальных показателей были красными.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,1%. Доллары австралийцев и киви падают на 0,4% каждый.

В ставках облигации выросли, что привело к снижению доходности 10-летних казначейских облигаций на шесть базисных до 4,34%. Ралли казначейства отправило доходность к минимумам YTD, чему способствовало неприятие рисков, связанных с потенциалом тарифной политики США для сдерживания экономического роста. Своп-спреды заметно жестче, признак того, что приемные потоки являются драйвером. по краткосрочным ставкам, ОИС, датированная ФРС, возвращается к полному ценообразованию в двух снижениях ставок на 25 б.п. к концу года. Доходность в США близка к сессионным минимумам, 6bp-8bp богаче по срокам погашения с ростом во главе с животом, закаливанием 5s30s, спред на 2bp; 10-летние коснулись 4,32% и превосходят немецкий аналог на 7bp, Великобритания на 3bp. 10-летние и 30-летние свопы почти на 2bp более жесткие в день; президент ФРС Далласа Лори Логан во время лондонского утра сказал, что центральный банк, когда он прекращает выпуск баланса, должен покупать более краткосрочные, чем долгосрочные ценные бумаги, чтобы отразить состав выпуска казначейства. Широко наблюдаемый показатель привлекательности немецкого долга упал до самого отрицательного за всю историю наблюдений. Отражая ожидания более высоких заимствований для финансирования больших расходов на оборону. Gilts последовал за казначейскими облигациями выше, а доходность в Великобритании за 10 лет упала на 3 б.п. до 4,53%. Немецкие 10-летние расходы по займам остаются неизменными на уровне 2,47%, поскольку сообщения о расходах на чрезвычайную оборону сдерживали их.

В сырьевых товарах цены на нефть стабильны, а WTI составляет около 70,80 доллара за баррель. Спотовое золото падает от 10 до 2941 долларов за унцию. Биткоин упал ниже 90 000 долларов, достигнув самого низкого уровня с середины ноября, поскольку инвесторы отступили от одной из самых популярных сделок Трампа.

Глядя на сегодняшний календарь, мы получаем февральскую непроизводственную деятельность ФРС Филадельфии (8:30 утра), декабрьский индекс цен на жилье FHFA и цены на жилье S & P CoreLogic (9 утра), февральский индекс доверия потребителей и производственный индекс Richmond Fed (10 утра) и февральскую деятельность ФРС Далласа (10:30 утра). В список спикеров ФРС также входят Барр (11:45 утра) и Баркин (1 вечера)

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,1% до 5 994,50

- STOXX Europe 600 вырос на 0,3% до 555,01

- MXAP снизился на 1,1% до 187,58

- MXAPJ снизился на 1,3% до 589,62

- Nikkei снизился на 1,4% до 38 237,79

- Топикс снизился на 0,4% до 2 724,70

- Индекс Хан Сена снизился на 1,3% до 23 034,02

- Shanghai Composite снизился на 0,8% до 3 346,04

- Sensex вырос на 0,2% до 74 613,76

- Австралия S&P/ASX 200 снизился на 0,7% до 8,251,91

- Kospi снизился на 0,6% до 2 630,29

- Доходность 10Y в Германии незначительно изменилась на 2,47%

- Евро немного изменился на $1,0472

- Brent Futures немного изменился на $74,81 за баррель

- Золото упало на 0,4% до $2 940,73

- Индекс доллара США незначительно изменился на 106,64

Лучшие ночные новости

- Администрация Дональда Трампа разрабатывает более жесткие версии американских полупроводниковых ограничений и оказывает давление на ключевых союзников, чтобы усилить их ограничения на китайскую чип-индустрию, что является ранним признаком того, что новый президент США планирует расширить усилия, которые начались при Джо Байдене, чтобы ограничить технологическое мастерство Пекина. BBG

- Федеральная торговая комиссия президента Дональда Трампа будет «решительно» судиться, чтобы заблокировать незаконные слияния, заявил в понедельник новый председатель агентства, подчеркнув поддержку неоднократных проблем сделки в эпоху Байдена. BBG

- Президент Дональд Трамп заявил в понедельник, что тарифы на канадский и мексиканский импорт «вовремя и по графику», несмотря на усилия стран по укреплению безопасности границ и прекращению потока фентанила в США в преддверии крайнего срока 4 марта. РТС

- Президент Франции Эммануэль Макрон заявил, что перемирие в Украине может наступить через «недели» после встречи с Трампом в Белом доме, но добавил, что сделка «не должна означать капитуляцию Украины». BBG

- Голсби (2025) сказал, что если администрация будет проводить политику, которая повышает цены, ФРС должна учитывать их по закону, в то время как он добавил, что поставщики автозапчастей выразили обеспокоенность по поводу тарифов, и прежде чем ФРС сможет вернуться к снижению ставок, она нуждается в большей ясности. Кроме того, Гулсби сказал, что полные детали политического пакета администрации еще предстоит определить, и они должны занять выжидательную позицию.

- Логан Федрезерва (2026) не комментирует денежно-кредитную политику в подготовленных замечаниях; говорит, что как только количественное ужесточение закончится, будет иметь смысл избыточный вес покупок более коротких датированных ценных бумаг; плавает идея дисконтного окна кредита.

- Илон Маск заявил, что при условии усмотрения президента сотрудникам будет предоставлен еще один шанс, а неспособность ответить во второй раз приведет к увольнению.

- Европейские продажи Tesla упали на 45% в годовом исчислении в январе до менее чем 10 000, поскольку конкурирующие автопроизводители увидели всплеск спроса на электромобили. Он начал развертывать возможности помощи водителю в Китае. BBG

- Президент BofA Global Markets ДеМар говорит, что клиенты сегодня делают меньше, чем в 4 квартале и начале года; по-прежнему хороший квартал даже с неопределенностью клиентов. Если они не увидят производительность от ИИ, инвестиции будут сокращены.

- Китай усиливает контроль за исходящими инвестициями отечественных компаний, а также за их использованием доходов от продажи акций Гонконга, говорят знакомые. BBG

- Центральный банк Южной Кореи, как и ожидалось, снизил ставку на 25 б.п. и снизил прогноз роста для страны, поскольку он возобновил смягчение для поддержки слабеющей экономики. WSJ

- MSFT - Goldman подтверждает свой рейтинг Buy, $500 PT, и оставляет свои оценки в размере $88 млрд / 91 млрд в FY25 / 26 CapEx без изменений после недавних сообщений о том, что Microsoft потенциально задержала или отменила некоторые из своих договоров аренды центров обработки данных ИИ. GS считает, что этот отчет подчеркивает то, что компания уже телеграфировала: что Microsoft, как ответственный распределитель капитала, продолжает разумно инвестировать в возможности ИИ с целью получения прибыли. Девушка

- Датчик, измеряющий привлекательность немецких облигаций, достиг рекордно низкого уровня в ожидании увеличения продаж долговых обязательств. BBG

Тарифы/торговля

- Команда президента США Трампа стремится ужесточить контроль над чипами в Китае, при этом США, как сообщается, настаивают на том, чтобы Япония и Нидерланды согласовали ограничения Китая, в то время как они взвешивают более жесткий контроль над экспортом чипов Nvidia (NVDA) в Китай, а также рассматривают дополнительные ограничения на SMIC (981 HK) и CXMT. Кроме того, официальные лица США встретились с японскими и голландскими коллегами, чтобы ограничить инженеров Tokyo Electron (8035 JT) и ASML (ASML NA) от обслуживания полупроводникового оборудования в Китае.

- Мексика изучает тарифы на Китай в попытке заключить сделку с президентом США Трампом, в то время как президент Мексики Шейнбаум заявила, что видит соглашения с США к пятнице и что мексиканские чиновники находятся в Вашингтоне, изучая возможные китайские сборы.

- Группа ВТО рассмотрит меры, принятые Турцией в отношении китайского импорта электромобилей.

- Президент Франции Макрон выразил надежду на то, что он убедит Трампа в торговле и отметил, что они не тарифицируют США, в то время как он добавил, что им не нужна торговая война, и срочность заключается в увеличении расходов на безопасность.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались ниже после слабой передачи из США, где технологический сектор привел к снижению, а аппетит к риску был ослаблен на фоне сохраняющейся неопределенности в отношении тарифов и геополитики. ASX 200 отступил с низкими показателями в технологическом, потребительском и финансовом секторах, в то время как защита показала устойчивость, а энергия также была повышена после скачка прибыли Woodside Energy. Nikkei 225 упал на открытом рынке после долгих выходных, но был на худшем уровне, поскольку акции Itochu, Marubeni, Mitsubishi, Mitsui и Sumitomo выросли после сообщений в конце прошлой недели о том, что Berkshire Hathaway планирует постепенно увеличить свои инвестиции в японские торговые дома. Hang Seng и Shanghai Comp соответствовали негативному настроению на фоне встречных ветров торговых трений с США, стремящимися ужесточить контроль над чипами в Китае, и после того, как операция MLF PBoC привела к чистой утечке 200 миллиардов юаней. Тем не менее, китайские рынки были на худшем уровне, поскольку сильный спад на открытом рынке стимулировал некоторые покупки.

Лучшие азиатские новости

- PBoC провела CNY 300bln 1-летнюю операцию MLF со ставкой 2,00% для чистого стока CNY 200bln.

- Huawei улучшила производство чипов ИИ и достигла доходности около 40%, что является прорывом для технологических целей Китая.

- Банк Кореи снизил базовую ставку на 25 базисных пунктов до 2,75%, как и ожидалось, с единогласным решением по ставке и процентными ставками по специальной кредитной программе. Бок сказал, что тарифная политика США, политика ФРС и меры стимулирования со стороны корейского правительства являются некоторыми из неопределенностей для экономики, в то время как он отметил, что необходимо сохранять осторожность в отношении высокой волатильности валютных курсов. Губернатор БОК Он заявил, что четыре члена совета директоров заявили, что текущие ставки могут быть сохранены в течение следующих трех месяцев, а два члена совета директоров заявили, что дальнейшее снижение ставок возможно в течение следующих трех месяцев, в то время как Р. Ри добавил, что рыночный консенсус, ожидающий еще двух сокращений ставок в этом году, тесно согласуется с мнением центрального банка.

- По словам советника PBoC, китайский индекс потребительских цен в феврале умеренно снизится, а изменения во внешней среде усилят давление на растущий внутренний спрос в этом году.

- Оппозиционная инновационная партия Японии (ISHIN) согласна с деталями LDP, пересмотренного государственного бюджета Коалиции Комейто; пересмотренный государственный бюджет проложит путь для принятия бюджета JPY 115tln FY2025-26.

- MOFCOM призывает ЕС прекратить листинг китайских предприятий и прекратить распространение ложных обвинений против Китая; Китай примет необходимые меры для надежной защиты законных прав и интересов китайских предприятий.

Европейские биржи (STOXX 600 + 0,2%) в основном умеренно устойчивы по сравнению с полностью негативными открытыми; настроения постепенно улучшались по мере продвижения утра, сравнивая некоторые ранние утренние потери после негативной передачи APAC. Европейские секторы смешанные против открытия в основном ниже. Здравоохранение возглавляет кучу, с акциями Novo Nordisk (+4%) на передней ноге. Технология явно отстает сегодня, после того как Bloomberg сообщил, что команда президента США Трампа стремится ужесточить контроль над чипами в Китае; также было сказано, что официальные лица США, как сообщается, встретились с японскими и голландскими коллегами, чтобы ограничить инженеров Tokyo Electron и ASML от обслуживания полупроводникового оборудования в Китае.

Лучшие европейские новости

- Нагель из ЕЦБ говорит, что перспективы инфляции довольно обнадеживающие; постоянная инфляция ядра и услуг требует осторожности через Bloomberg; немецкая экономика в «упрямой» стагнации; ЕЦБ должен делать один шаг за раз и не торопиться с дальнейшими сокращениями. Надежды на быстрое формирование новой немецкой экономики.

- Казакс из ЕЦБ говорит: «Я думаю, что мы должны продолжать снижать ставки» через Bloomberg; будет идти по пути снижения ставок «шаг за шагом». Нужно быть осторожным, когда мы приближаемся к концу терминальной ставки. Совместный инструмент заимствования, необходимый для крупных инвестиций. Европа в критический момент должна инвестировать в оборону.

- Опрос Reuters: 66/66 ожидают, что Банк Англии будет удерживать ставки на уровне 4,5% в марте с медианным прогнозом сокращения во 2-м квартале до 4,25%.

Форекс

- После вчерашнего пикапа в США DXY немного ниже в начале европейской торговли. Трамп смог оказать доллару некоторую поддержку вчера после того, как заявил, что будет продолжать тарифы на Мексику и Канаду. Сегодняшний список данных показывает, что доверие потребителей к Конференционному совету США, как ожидается, снизится до 102,5 с 104,1. Сегодняшний список спикеров включает Барра и Баркина. DXY в настоящее время находится в диапазоне 106,56-79 и выше вчерашнего минимума YTD на уровне 106,12.

- Евро тривиально более твердый / плоский против доллара США с акцентом в Европе в первую очередь на политическом ландшафте после последствий федеральных выборов в Германии и последующего процесса создания коалиции. С точки зрения денежно-кредитной политики, последний индикатор Еврозоны ЕЦБ по переговорным ставкам заработной платы показал, что рост заработной платы в 4 квартале замедлился до 4,12% с 5,43%, но мало повлиял на евро. Отметим, что Шнабель ЕЦБ должен выступить в 13:00 мск. EUR/USD в настоящее время находится в диапазоне 1,0453-0528 понедельника.

- USD/JPY первоначально поднялся выше в одночасье и на короткое время восстановил статус 150,00, но затем снизил рост на фоне широкого снижения уровня риска в регионе APAC и данных PPI по японским услугам, которые немного ускорились, как и ожидалось. USD / JPY опустился до 149,20, а следующая цель снижения достигла минимума YTD в понедельник на уровне 148,84.

- GBP равна доллару США и евро с макро-новостным потоком для Великобритании. Мы слышали вчера от Дхингра, который отметил, что если ставки снижаются на 25 б/с ежеквартальными темпами, вы все равно будете находиться на ограничительной территории весь этот год. Тем не менее, она очень рассматривается как голубиный выброс на MPC. Наибольший интерес сегодня представляют комментарии главного экономиста BoE Pill. В настоящее время торгуется в диапазоне 1.2607-38.

- Антиподы оба немного мягче против доллара США. AUD/USD снижается третий раз подряд после того, как в прошлую пятницу был зафиксирован пик YTD на уровне 0,6408. Свежие макроэкономические драйверы не хватает для Австралии с вниманием вместо того, чтобы обратиться к январским инфляционным данным в одночасье с консенсусом, ищущим взвешенный ИПЦ Y / Y, чтобы удерживаться на уровне 2,5%.

- PBoC установил среднюю точку USD/CNY на уровне 7.1726 против exp. 7.2530 (предыдущее 7.1717).

- RBI, вероятно, будет продавать доллары США, чтобы остановить падение INR, сообщает Reuters со ссылкой на трейдеров.

Фиксированный доход

- UST более прочные, подняли штрих в понедельник сильный 2-й год, прежде чем помолоть немного выше ночью, а затем подняться выше отметки 110-00 до пика 110-09 в европейское утро, высокий эталон остался в непосредственной близости с тех пор. Впереди выступающие продолжают выступление с Barr & Barkin перед тем, как POTUS подпишет свой последний указ. В то же время, США продадут 70 миллиардов 5-летних банкнот; следует за 2-летним периодом, который показал немного более мягкий уровень спроса, чем предыдущий, но все еще высокий уровень спроса, особенно на косвенную цифру.

- Бунды в верхней части полосы 131,87-132,45 с эталоном, по сути, плоскими, поскольку участники продолжают переваривать немецкие выборы и ждут подсказок на переговорах о коалиции; высокопечатный перед трекером заработной платы EZ, поскольку общий тон риска взял еще одну скромную ногу ниже. Что касается последнего, то эта цифра смягчилась по сравнению с предыдущим набором прокси-серверов, в то время как обширный релиз текста от Нагеля ЕЦБ в основном фокусировался на счетах Бундесбанка, в то время как монетарные комментарии соответствовали его ястребиной предвзятости. Никакой реакции на любое событие. Хорошо принятый немецкий Green Bund также оказал небольшое влияние.

- Потолки более прочные, где-то между UST и Bunds с точки зрения величины, поскольку эталон признает как прохладный тон риска, так и отчеты, предполагающие, что Великобритания может участвовать в общеевропейских расходах на оборону; источник, цитируемый FT, сказал, что Казначейство Великобритании «заинтересовано» идеей банка перевооружения для такого финансирования. Учитывая, что структурирование расходов таким образом ограничит влияние на финансовое положение Ривза. Потолки оказываются в зелени и держатся в верхней части тонкой группы 92,67-91.

- Великобритания продает 1,6 млрд фунтов 1,125% 2035 I/L Gilt: b/c 3,52x (предыдущее 3,12x) и реальная доходность 1,115% (предыдущее 1,128%).

- Германия продает 1.495bln против exp EUR 1.5bln 1.80% 2053 Green Bund: b/c 2.4x (прев. 2.6x), средняя доходность 2.73% (прев. 2.84%) и удержание 0.33% (прев. 24.60%)

- Италия продает 2,75 млрд евро против exp. EUR 2.5-2.75bln 2.55% 2027 & EUR 1.5bln vs exp. EUR 1.25-1.5bln 1.80% 2036 BTP €i

- Немецкий 10-летний спред по свопам оказался самым негативным за всю историю, сообщает Bloomberg.

- Саудовская Аравия предлагает Первый суверенный евро-зеленый облигации на Ближнем Востоке, через Bloomberg; 7-летние зеленые облигации IPT среднего свопа + 155bps, 12-летние обычные облигации IPT среднего свопа + 175bps, согласно IFR.

Товары

- Сырость немного прочнее в том, что до сих пор было слабой и неуклюжей сессией для комплекса. Первоначально цены на нефть были понижены наряду с настроениями риска, наблюдавшимися в начале европейской торговли, но затем улучшились. Совсем недавно цены были неповоротливыми, а Brent May в настоящее время торгуется по параметру 74,17-76 долл.

- Подавленная торговля драгоценными металлами, несмотря на более мягкий доллар, но с ценовым действием, содержащимся в ограниченных диапазонах на фоне отсутствия драйверов сегодня утром. Спотовое золото остается на рекордно высоком уровне, напечатанном вчера (2956,31 доллара США / унция), а сегодняшний диапазон в настоящее время составляет 2929,64-2 953,42 доллара США / унция.

- Недостаточная торговля базовыми металлами, несмотря на более слабый доллар, но с более широкими настроениями на задней ноге и потоком новостей на более тихой стороне. Медь 3M LME в настоящее время находится в диапазоне $9424,95-9500,05 / т после нахождения сопротивления на полукруглом рисунке.

- Президент США Трамп прокомментировал «Правду», что они хотят построить трубопровод Keystone XL, и предложил легкие одобрения.

- По сообщениям источников Reuters, Индия может расширить ограничения на импорт металлургического угля с низким содержанием золы, используемого в сталелитейном производстве.

- МЭА Директор говорит, что Европа импортирует много российского СПГ, чтобы помочь экономикам; возможно, настало время заменить его СПГ из Катара, начиная с 2027 года.

Геополитика

- Российский Кремль говорит, что президент Путин «в порядке» с европейскими миротворцами на Украине, ссылаясь на более раннее заявление о том, что такой шаг был бы неприемлемым. Отвечая на вопрос о возможной американо-российской сделке по редкоземельным металлам, он говорит, что США нужны редкоземельные минералы, и «у России их много». Необходимо предпринять много шагов для восстановления доверия между США и Россией. Отвечая на вопрос о голосовании в ООН по Украине в понедельник, он говорит, что США занимают гораздо более сбалансированную позицию. Европейская позиция по Украине может стать более сбалансированной в результате контактов с США.

- Президент США Трамп сказал, что он подчеркнул важность критической сделки с Украиной по минералам и редкоземельным металлам во время встречи с президентом Франции Макроном, в то время как Трамп добавил, что он находится в серьезных дискуссиях с президентом России Путиным о прекращении войны, и переговоры идут очень хорошо. Трамп также сказал, что он говорил с президентом Франции Макроном о торговых сделках в Белом доме и встретится с президентом Украины Зеленским либо на этой неделе, либо на следующей неделе, чтобы подписать сделку по минералам. Позже Трамп сказал, что у него были отличные разговоры, в том числе с Россией о прекращении войны на Украине, и встреча с президентом Франции Макроном является еще одним шагом вперед к прекращению войны.

- Президент Франции Макрон сказал, что им нужно что-то существенное для Украины и Европы, в то время как он заявил, что его послание президенту США Трампу должно быть осторожным и что они должны идти быстро, но сначала нужно перемирие в Украине. Макрон также заявил, что, по его мнению, у него было сильное сближение с Трампом по Украине и перемирие может быть достигнуто в ближайшие недели, а также отметил, что возможно установить перемирие хотя бы и начать переговоры о мире. Кроме того, Макрон сказал, что он работает с Великобританией над предложением Великобритании и Франции о присутствии для поддержания мира с поддержкой и поддержкой США, в то время как он говорил с европейскими лидерами и что многие готовы быть частью гарантий безопасности.

- Генеральная Ассамблея ООН приняла измененную резолюцию по Украине, подготовленную США, которая поддерживает суверенитет и территориальную целостность Украины, в то время как она одобрила все предложенные европейские поправки к подготовленной США резолюции по Украине и отклонила предложенную российскую поправку к подготовленной США резолюции по годовщине войны на Украине. Позже сообщалось, что Россия не смогла в Совете Безопасности ООН внести поправки в подготовленную США резолюцию по Украине и наложила вето на европейскую попытку внести поправки в подготовленную США резолюцию по Украине, в то время как Совет Безопасности ООН принял подготовленную США резолюцию по Украине.

- Польша подняла самолеты для обеспечения безопасности воздушного пространства после того, как Россия нанесла удары по Украине, в то время как вся Украина, как сообщается, находилась под оповещением о воздушных налетах, поскольку военно-воздушные силы предупреждали о российских ракетных атаках.

- Министр иностранных дел России Лавров посетит Иран во вторник, сообщает РИА Новости.

Календарь событий США

- 08:30: февраль Филадельфия Fed Non-Mfg, до -9.1

- 09:00: Dec. S&P CS Composite-20 YoY, est. 4.41%, prior 4.33%

- Dec. S&P/CS 20 City MoM SA, est. 0.40%, prior 0.41%

- 4Q Индекс цен на жилье QoQ, est. 0.3%, prior 0.7%

- 10:00: февраль Conf. Board Consumer Confidenc, est. 102.5, prior 104.1

- Feb. Conf. Board Present Situation, prior 134.3

- Feb. Conf. Board Expectations, prior 83.9

- 10:00: Feb. Richmond Fed Index, est. -3, prior -4

- 10:30: Февраль: Деятельность ФРС Далласа, до 7.4

Джим Рид из DB завершил ночную обертку

Утро из того, что обещает быть относительно теплым и солнечным днем в Лиссабоне. Два последствия Brexit ударили меня прошлой ночью. Во-первых, мне пришлось стоять в очереди в течение 75 минут при иммиграции с британским паспортом, а во-вторых, когда я добрался до стойки, офицер сказал, что он не должен впускать меня, поскольку у меня нет свободных мест на моем паспорте. Он сжал штамп на полной странице и впустил меня и предупредил, чтобы я немедленно получил замену. Так что в моем гостиничном номере прошлой ночью мне пришлось записаться на экстренный паспорт перед поездкой в США на следующей неделе. Я понятия не имел, что паспорт заполнен. Это стало проблемой только после Brexit, поскольку ранее европейские поездки не были отмечены штампом. Чтобы записаться на прием, мне нужно было сделать паспортную фотографию себя на телефоне в слабо освещенном гостиничном номере. 25 попыток спустя, и мне наконец удалось получить ту, которую одобрил интернет-портал, после того, как уравновесил стол на моей кровати, положил на него iPhone, включил таймер камеры и побежал стоять перед пустой стеной. Гламур рабочего путешествия.

Пока я путешествовал и делал селфи, рынки США пытались восстановиться вчера, но в конечном итоге столкнулись с закрытием Magnificent 7 (-1,40%) на самом низком уровне с начала декабря, что, в свою очередь, снизило S&P 500 -0,50%. Европе удалось снова превзойти США, хотя STOXX 600 все еще был ниже -0,08%, даже несмотря на прогресс DAX (+0,62%). И с более негативными настроениями, выходящими на первый план, казначейские облигации США сплотились по кривой, а доходность 10 лет (-3,1bps) закрылась на двухмесячном минимуме 4,40%. Сегодня утром он снова опустился до 4,375%.

Эти результаты выборов в Германии были ключевыми для рынка, поскольку инвесторы отреагировали на голосование в воскресенье. Напомним, что консервативные ХДС/ХСС являются крупнейшей группой в новом бундестаге, но единственной двухпартийной коалицией, которая может достичь большинства, являются ХДС/ХСС и СДПГ, учитывая, что они отказались сотрудничать с АдГ. Коалиция между ними, казалось, была целью для ХДС/ХСС, а лидер ХДС Фридрих Мерц сказал: «Я полон решимости провести конструктивные, хорошие, быстрые переговоры с социал-демократами». Это сочетание часто наблюдалось в Германии в последние пару десятилетий, когда они вместе правили в течение трех из четырех сроков Ангелы Меркель, в том числе с 2013 по 21 год. Однако ясно, что позиция СДПГ как единственной стороны, способной обеспечить большинство для ХДС/ХСС, дает им рычаги влияния на любые переговоры, и соруководитель СДПГ Ларс Клингбейл сказал, что «входит ли СДПГ в правительство, пока не ясно».

В то же время продолжались спекуляции о том, может ли быть какая-то реформа долгового тормоза. В настоящее время центристские партии (ХДС/ХСС, СДПГ и «Зеленые») не имеют большинства в две трети голосов, необходимого для изменения конституции. Они могли бы достичь этого порога с левым крылом Die Linke, но они выступают за снижение расходов на оборону и заявили, что проголосуют за это только в том случае, если будут сделаны инвестиции в инфраструктуру. Таким образом, теоретически есть компромисс, которого вы можете достичь, когда они согласятся освободить инфраструктуру от долгового тормоза, и это может создать больше пространства для расходов на оборону в основном бюджете.

Еще одна идея, набирающая обороты вчера, заключалась в том, что центристские партии могли бы даже реформировать долговой тормоз в нынешнем Бундестаге, где различные центристские группы уже имеют большинство в две трети, и Мерц сказал, что «немецкий Бундестаг способен принимать решения в любое время», хотя нынешний министр финансов Йорг Кукиес сказал, что это будет «сомнительным политическим сигналом, если конституционные поправки теперь будут сделаны со старым большинством». Хотя эти дебаты находятся на ранней стадии, наши немецкие экономисты утверждают, что рынки должны начать ценообразование с некоторой вероятностью значимой реформы долгового тормоза в ближайшие несколько недель. Действительно, Bloomberg сообщил после того, как Европа вернулась домой, что Мерц начал переговоры с СДПГ о специальных расходах на оборону в размере до 200 млрд евро до того, как будет заключено официальное коалиционное соглашение и до того, как новый законодательный орган заседает 24 марта.

С точки зрения реакции рынка, немецкие акции показали явные результаты по сравнению с их европейскими аналогами. После напряженной сессии DAX был +0,62% к концу, поднявшись более чем на +1% в европейское утро, но затем ненадолго упал в красный цвет на фоне более широкого движения риска в начале сессии в США. Были более высокие показатели для индекса MDAX акций средней капитализации, которые более сосредоточены внутри страны, но даже там индекс вырос на +2,83%, прежде чем снова закрыться на +1,52%. Глядя на специфику, ожидания более высоких расходов на оборону означали, что Rheinmetall (+6,40%) снова стал самым сильным исполнителем в DAX, доведя свой прогресс YTD до +54,80%.

Вчера в моем CoTD, который вышел поздно из-за технических проблем, я обсуждал, как выборы продолжили глобальную тенденцию (особенно в Европе), где партии истеблишмента вместе достигли рекордно низкой доли голосов. В Германии поддержка ХДС/ХСС и СДПГ никогда не была ниже на уровне 45,0% по сравнению с 91,2% на пике 1976 года. На выборах в Великобритании в прошлом году объединенное голосование за лейбористов и консерваторов было самым низким за более чем столетие, и на французских выборах в то же время мы увидели поддержку крайне правых, крайне левых и центристов в целом равными. Мы считаем, что основные партии страдают из-за все более низкого экономического роста, что наряду с более широким неравенством означает, что растущая доля электората должна быть, по определению, подвержена негативному росту в их мире. Опасения по поводу таких проблем, как иммиграция и глобализация, скорее всего, являются симптомами этого, а не первопричиной.

Наконец, на выборах сам евро был довольно подавлен вчера, видя лишь скромный шаг +0,10% против доллара США. Наши валютные стратеги опубликовали обновление вчера после выборов в Германии, где они сохраняют медвежий баланс евро. Тем не менее, их убежденность в падении субпаритета для евро сейчас ниже, чем было, в основном из-за входящих фискальных новостей США и устойчивости рынка к поглощению тарифных объявлений без создания премии за риск. Тем не менее, они также не видят прорыва выше для EUR/USD, учитывая отсутствие достаточно четких положительных катализаторов из Европы, особенно с учетом перспективы дальнейшего смягчения ЕЦБ и постоянного тарифного риска.

В других странах Европы внимание было сосредоточено на Украине вчера, с растущим шумом, что Украина и США приближаются к какой-то сделке по добыче полезных ископаемых. Заместитель премьер-министра Украины Ольга Стефанишина заявила, что «украинская и американская команды находятся на заключительной стадии переговоров», а Трамп позже сказал, что «похоже, мы очень близки», и что Зеленский может посетить Вашингтон на следующей неделе или две, чтобы подписать соглашение. Ранее агентство Bloomberg сообщило, что в проекте документа США обязались «свободной, суверенной и безопасной» Украине. Отдельно на встрече с французским Макроном Трамп заявил, что российский Путин примет европейских миротворцев на Украине. Макрон предположил, что он и Трамп сделали «существенные шаги вперед», поскольку он подчеркнул необходимость гарантий безопасности для Украины, хотя Трамп избегал каких-либо прямых заверений на этом фронте. Таким образом, мы увидели более конструктивный тон по сравнению с опасениями на прошлой неделе, что американо-российские переговоры оставят Украину и Европу в холоде, но путь к прекращению войны России на Украине все еще далек от ясности.

Как уже упоминалось, в активах с высоким риском вчера наблюдалась небольшая волатильность. В США S&P 500 (-0,50%) закрылся ниже 6000 впервые с середины января, увеличив падение на -1,71% в прошлую пятницу. Это снижение произошло из-за поздней распродажи, которая частично последовала за предложением Трампа о том, что отложенные тарифы против Канады и Мексики «продвигаются вовремя, по графику». Тем не менее, Bloomberg позже сообщил, что судьба 25% сборов еще предстоит определить. Снижение акций в США было обусловлено технологическими акциями, причем Magnificent 7 снизился на 1,40%, опередив Nvidia (-3,09% вчера), сообщив о своих результатах после закрытия США завтра. Имейте в виду, что рыночное влияние результатов Nvidia часто оказывается столь же значительным, как и отчеты о рабочих местах в США за последние пару лет, поэтому это все еще большое событие в календаре. В минувшие выходные появились новости о том, что Microsoft (-1,03%) отменила некоторые договоры аренды центров обработки данных, что вызвало обеспокоенность по поводу чрезмерных расходов на капитальные вложения.

В противном случае США Вчера казначейские облигации провели новое ралли, поскольку более широкий тон снижения рисков привел к снижению доходности. Действительно, доходность 10 лет (-3,1 б/с) закрылась на самом низком уровне с начала декабря, на 4,40%, а реальная доходность 10 лет (-4,2 б/с) снова опустилась ниже отметки 2%. Это произошло, поскольку инвесторы также набрали свои ожидания по снижению ставок ФРС в этом году, а сумма, оцененная в декабре, выросла на +3,6 б/с до 50 б/с. Между тем, в Европе доходность 10 лет была намного стабильнее, а доходность 10 лет, OAT и BTP были выше на 0,7 б/с в день.

Азиатские фондовые рынки слабее в одночасье. По данным Bloomberg, администрация Трампа стремится к дальнейшему ограничению китайских инвестиций в стратегические сектора, включая технологии, и особенно в чипы. Этот шаг привел к падению китайских технологических акций, поскольку Hang Seng упал более чем на -1%, а технологические титаны, включая Alibaba и Tencent, стали крупнейшими проигравшими. Когда я проверяю свои экраны, Hang Seng (-0,62%) частично восстановил некоторые из своих предыдущих потерь, а Shanghai Composite (-0,25%) также восстанавливается. В других странах KOSPI (-0,49%) и S&P/ASX 200 (-0,68%) также торгуются ниже, а Nikkei (-1,10%) лидирует по снижению после повторного открытия после вчерашнего праздника.

В рамках мер денежно-кредитной политики Банк Кореи снизил процентные ставки на 25 б.п. до 2,75%, что является самым низким показателем с августа 2022 года, поскольку он стремится поддержать экономический рост на фоне слабого внутреннего спроса и неопределенности внутри страны и за рубежом. Решение было принято, поскольку Южная Корея продолжает бороться с политической неопределенностью в отношении процесса импичмента президента Юн Сук Ёла.

Вчера было очень мало других данных, хотя в феврале показатель делового климата в Германии оставался на уровне 85,2 (против 85,8). Компонент ожиданий действительно вырос до 85,4 (против 85,0, как ожидалось), но текущее значение оценки снизилось до 85,0 (против 86,3).

На сегодняшний день в США публикуются данные о доверии потребителей к Февралю, индексе цен на жилье FHFA за декабрь и производственном индексе ФРС Ричмонда за февраль. Из центральных банков мы услышим от Логана, Барра и Баркина, Нагеля и Шнабеля ЕЦБ и таблетки Банка Англии.

Тайлер Дерден

Тюэ, 02/25/2025 - 07:30

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)