Фьючерсы Плоские до зарплаты

Фьючерсы на акции в США остаются неизменными: отставание в технологиях и небольшие ограничения приводят к тому, что трейдеры прячутся перед отчетом о заработной плате, который, как ожидается, покажет 175 000 новых работников, но также будет резко пересмотрен. По состоянию на 8:00 утра по восточному времени фьючерсы на S & P остаются неизменными с индексом на пути к еженедельному авансу в 0,7%; фьючерсы на Nasdaq снизились на 0,1%, причем Mag 7 в основном ниже после разочарования в доходах AMZN прошлой ночью (AMZN -2,6%; TSLA -1,5%; NVDA -0,9%); компания электронной коммерции и облачных вычислений дала прогноз, который был слабее, чем ожидалось. Между тем, похоже, что Meta не останавливается, поскольку гигант социальных сетей находится на пути к увеличению прибыли на рекордную 15-ю сессию подряд. Доходность облигаций в основном равна; USD без изменений. Сырьевые товары в основном выше во главе с нефтью (+0,8%). Сегодня ключевым макрофокусом будет NFP (полный анализ сценариев от JPM и Goldman): оценка Street составляет 175 тыс. По уровню безработицы улица ожидает 4,1%.

В дорыночной торговле Amazon снизился на 3% и лидирует по убыткам для Mag7 после предупреждения инвесторов о том, что он может столкнуться с ограничениями мощности в своем подразделении облачных вычислений, несмотря на планы инвестировать около 100 миллиардов долларов в этом году, причем большая часть денег идет на центры обработки данных, домашние чипы и другое оборудование для предоставления услуг искусственного интеллекта. Affirm Holdings выросла на 15% после того, как финансовая технологическая компания сообщила о квартальных результатах, которые превзошли ожидания и дали прогноз, который считается сильным. Акции Expedia подскочили почти на 10% после того, как онлайн-турагентство сообщило о результатах четвертого квартала, которые превзошли ожидания. Вот некоторые другие известные премаркеты:

- Bill Holdings Inc. (BILL) упала на 29% после того, как компания прогнозировала общую выручку за третий квартал ниже средней оценки аналитиков.

- Рост Canopy (CGC) упал на 17% после публикации более широкого, чем ожидалось, квартального убытка.

- Cloudflare (NET) выросла на 10% после того, как компания сообщила о результатах четвертого квартала, которые превзошли ожидания

- Denny’s (DENN) вырос на 4% после того, как Wedbush повысила рейтинг ресторанного оператора, назвав сеть завтраков Keke «значительно недооцененной и недооцененной».

- Doximity (DOCS) выросла на 24% после того, как компания, занимающаяся программным обеспечением для здравоохранения, повысила свой годовой прогноз

- Elf Beauty (ELF) упала на 27% после того, как косметическая компания снизила прогнозы по продажам и прибыли в финансовом году, сославшись на более мягкие, чем ожидалось, январские тенденции.

- Fortinet (FTNT) вырос на 5% после того, как прогноз поставщика программного обеспечения для сетевой безопасности на 2025 год превысил среднюю оценку аналитиков.

- Microchip Technology (MCHP) упала на 6% после того, как компания представила прогноз, который был слабее, чем ожидалось.

- Monolithic Power Systems (MPWR) выросла на 6% после того, как компания-производитель полупроводниковых устройств дала прогноз по выручке, которая намного выше, чем ожидалось.

- Nikola Corp. (NKLA) упала на 35% после того, как Wall Street Journal сообщила, что компания изучает возможность подачи заявления о банкротстве.

- ADR с открытым текстом (OTEX) выросли на 4% после того, как компания-разработчик программного обеспечения сообщила о результатах второго квартала, которые превзошли ожидания. Однако аналитики отметили опасения по поводу его прогноза.

- Pinterest (PINS) подскочил на 20% после того, как компания опубликовала сильный доход за праздничный квартал и дала оптимистичный прогноз продаж в текущем периоде.

- Skechers (SKX) упала на 12% после того, как обувная компания выпустила ежегодные прогнозы продаж и прибыли, которые отставали от ожиданий Уолл-стрит.

- Take-Two (TTWO) подскочил на 10% после того, как компания подтвердила свой план по запуску долгожданной Grand Theft Auto VI осенью 2025 года.

- Webtoon (WBTN) упал на 20% после того, как компания онлайн-комиксов опубликовала квартальный предварительный доход, который не соответствовал средней оценке аналитиков.

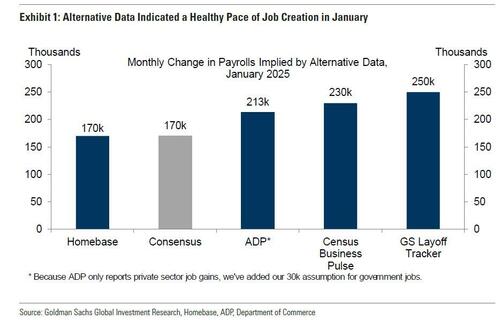

Все внимание теперь обращено на отчет о занятости в США, который, как ожидается, покажет 175 000 новых ролей, добавленных в прошлом месяце после достижения более 200 000 за предыдущие два месяца, что частично отражает восстановление после двух сильных ураганов. Уолл-стрит будет внимательно следить за пересмотром темпов роста занятости в течение 12 месяцев до марта. Экономисты ожидают, что спад покажет рынок труда, который постепенно охлаждается (наш полный предварительный просмотр здесь).

"" Фондовый рынок, нуждающийся в повышении после приличного, но тёплого сезона доходов, может потенциально вырасти, если рынок труда покажет признаки охлаждения.- сказал Флориан Иелпо, руководитель макро-исследований в Lombard Odier Investment Managers. Рост найма может вызвать опасения по поводу инфляции, добавил он.

Министр финансов США Скотт Бессент заявил, что он выступает за сильный доллар и не планирует изменять планы правительства по выпуску долгов. В ходе предвыборной кампании президент Дональд Трамп выразил обеспокоенность по поводу силы доллара, учитывая, что он делает американские продукты дороже за рубежом.

Политика сильного доллара полностью нетронута с президентом Трампом. Об этом Бессент заявил в интервью Bloomberg. «Мы хотим, чтобы доллар был сильным. Мы не хотим, чтобы другие страны ослабляли свои валюты, манипулировали своей торговлей. "

Европейские акции торговались ниже в пятницу после того, как некоторые ключевые отчеты о прибылях и убытках разочаровали, и до того, как внимание инвесторов переключилось на данные о занятости в США. Строительные и материальные акции превзошли показатели в Европе после шквала хорошо полученных обновлений прибыли. Потребительские и медицинские акции обеспечивают сопротивление, однако Stoxx 600 снизился на 0,1%. Вот самые популярные пятницы:

- Винчи набирает 4,4% больше всего с июля, после того как годовой отчет французской строительной группы показывает еще один квартал сильных денежных потоков.

- Акции Danske Bank выросли на 7,5% до самого высокого уровня с марта 2018 года после того, как он запустил новую программу выкупа и пообещал более высокие, чем ожидалось, дивиденды. Крупнейший кредитор Дании также дал прогноз прибыли на этот год

- Акции Thule выросли на 5,6% и достигли самого высокого уровня с апреля 2022 года после того, как результаты четвертого квартала от шведского производителя автомобильных стойок на крыше и велосипедных прицепов превзошли оценки.

- Акции Legal & General подскочили на 11%, больше всего с 2020 года, после того, как фирма заявила, что планирует продать свой бизнес по защите в США и вернуть около 1 млрд фунтов стерлингов доходов своим акционерам после заключения сделки со своим давним партнером Meiji Yasuda.

- Iveco взлетел на 18%, что является самым рекордным показателем, поскольку итальянский производитель грузовиков говорит, что рассматривает возможность разделения своего оборонного бизнеса в 2025 году.

- Акции Telecom Italia выросли на 5% до самого высокого уровня за год после того, как газета Corriere della Sera сообщила, что представители Iliad встретились с должностными лицами Министерства финансов Италии в последние несколько дней, чтобы рассказать о преимуществах комбинаций в итальянском телекоммуникационном секторе.

- Акции L’Oreal в Париже упали на 4,5% после падения, понесенного его ADR в США в одночасье, после того, как продажи косметической компании в четвертом квартале пропустили консенсусные оценки.

- Акции Porsche упали на целых 8% до рекордно низкой оценки после того, как немецкий автопроизводитель сократил свои прогнозы на 2025 год, что Бернштейн назвал «серьезной проблемой» после того, как компания описала 2024 год как переходный год. Citi видит, что акции тестируют новый минимум

- Акции Saab упали на 6,5%, больше всего с октября, так как шведская оборонная фирма сократила свои кумулятивные рекомендации по конвертации денежных средств. Акции выросли на 54% в 2024 году

- Акции Kongsberg упали на 3,4% после того, как норвежская оборонная фирма сообщила о результатах за весь год, которые не смогли заинтересовать инвесторов, поскольку аналитики отмечают некоторую маржинальную слабость. Откат последовал за 175%-ным ростом акций в прошлом году

Азиатские акции выросли, а рост китайских акций компенсировал потери в Японии, поскольку трейдеры ожидали данных о рабочих местах в США, которые помогут дать ключи к курсу Федеральной резервной системы. Индекс MSCI Asia Pacific вырос на 0,1%, стерев более ранний убыток в 0,2%. Технологические акции, включая TSMC и Tencent, были одними из самых больших. Toyota Motor потянулась за колеей, так как японские акции упали на более сильную иену. Несмотря на недавнюю волатильность на рынке на фоне назревающей торговой войны между США и Китаем, некоторое спокойствие вернулось, поскольку трейдеры сосредоточены на отчетах о прибылях и экономических данных. Азиатский фондовый ориентир движется к четвертой неделе прибыли, самой длинной серии таких побед за 11 месяцев.

В валюте индекс Bloomberg Dollar Spot также мало изменился. Иена является самой слабой из валют G-10, падая на 0,4% по отношению к доллару США и подталкивая USD/JPY выше 152.

В ставках казначейские облигации стабильны с 10-летней доходностью в США, торгуемой около 4,435%, мало изменившись в день, при этом фунты и позолоты превосходят 1,5 и 2,5 млрд. в секторе; отставание по фронтовым казначейским облигациям имеет 2s10s, спред более плоский на 1,2 млрд., продлевая трехдневный ход, который видел падение кривой с 30 млрд. в среду до текущего 21 млрд. Бунды и позолоты превосходят результаты ранней лондонской сессии, но ценовое действие в целом спокойное перед январской печатью несельскохозяйственных зарплат, ожидаемой в 8:30 утра по нью-йоркскому времени; доходность Германии и Великобритании за 10 лет снизилась на 1 б.п. каждый.

В сырьевых товарах цены на нефть растут, при этом WTI растет на 0,8% до $71,20 за баррель. Спотовое золото поднимается на $8 до $2,864 за унцию. Биткоин вырос на 0,5% и выше $97 000.

Заглядывая в будущее, календарь экономических данных США включает январский отчет о занятости (8:30 утра), февральские настроения Мичиганского университета, декабрьские оптовые запасы (10 утра) и декабрьский потребительский кредит (3 вечера). В список спикеров ФРС входят Боуман (9:25 утра) и Куглер (12 вечера).

Рыночный снимок

- Фьючерсы S&P 500 мало изменились — 6 102,25

- STOXX Europe 600 снизился на 0,1% до 544,29

- MXAP вырос на 0,2% до 185,64

- MXAPJ вырос на 0,6% до 583,58

- Nikkei снизился на 0,7% до 38 787,02

- Topix снизился на 0,5% до 2 737,23

- Индекс Хан Сена вырос на 1,2% до 21 133,54

- Shanghai Composite вырос на 1,0% до 3 303,67

- Sensex снизился на 0,4% до 77 741,03

- Австралия S&P/ASX 200 снизился на 0,1% до 8 511,43

- Kospi снизился на 0,6% до 2 521,92

- Доходность 10Y в Германии незначительно изменилась на 2,36%

- Евро немного изменился на $1,0393

- Brent Futures вырос на 0,6% до $74,70 за баррель

- Золото подорожало на 0,4% до $2 868,64

- Индекс доллара США мало изменился на 107,64

Лучшие ночные новости

- Президент США Трамп подписал исполнительный меморандум, предписывающий пересмотреть финансирование всех НПО, которые полагаются на федеральные доллары, в то время как также сообщалось, что администрация Трампа должна удержать только 294 сотрудника USAID из более чем 10 000 во всем мире. В соответствующих новостях на администрацию Трампа подают в суд правительственные работники из-за сокращения международного агентства по оказанию помощи USAID.

- Спикер Палаты представителей США Джонсон заявил, что они работают над окончательными деталями законопроекта о примирении и могут завершить сделку к вечеру четверга.

- Всего за две недели на посту главы казначейства Скотт Бессент пережил много потрясений. Департамент стал целью подавления Илоном Маском федеральных расходов, вызвав протесты у офиса Бессента, и инвесторы находятся на грани непредсказуемой торговой политики президента Дональда Трампа: BBG

- Республиканцы в Палате представителей разрываются из-за уровня сокращения расходов, Республиканская партия Палаты представителей первоначально предложила 500 миллиардов долларов США к 1 триллиону долларов США, консервативные сторонники жесткой линии настаивают как минимум на 2,5 триллиона долларов США: Пуншбоул

- Президент США Трамп, как сообщается, назначил вице-президента Вэнса и АНБ Вальца ответственными за надзор за потенциальной продажей TikTok: Punchbowl

- Логан (2026) из ФРС сказала, что выбор в 2025 году сводится к возобновлению снижения ставок в ближайшее время или к стабилизации ставок в течение довольно долгого времени, в то время как она добавила, что инфляция около 2% с сохранением стабильного рынка труда не обязательно позволит ФРС в ближайшее время снизить ставки. Логан также заявил, что рост инфляции будет сигнализировать о том, что денежно-кредитная политика должна сделать больше, и охлаждение рынка труда или спроса может быть свидетельством того, что пришло время снизить ставки. Кроме того, она сказала, что оценки реальной нейтральной ставки в США сильно различаются, но большинство из них значительно выросли после пандемии, и при определении денежно-кредитной политики всегда важно учитывать широкие финансовые условия.

- Porsche AG еще больше отстает от высоких целей, поставленных во время его стремительного листинга акций, при этом расходы на него растут, поскольку руководители неправильно оценили, насколько охотно покупатели спортивных автомобилей будут ездить на электричестве.

- Любимые налоговые льготы частного капитала вернулись в прицел президента Дональда Трампа. Трамп в четверг заявил законодателям-республиканцам, что хочет прекратить освобождение от уплаты процентов, используемое легионами менеджеров фондов прямых инвестиций и венчурных капиталистов по всей стране, утверждая, что оно может быть использовано для компенсации многотриллионного снижения налогов, которое республиканцы планируют принять до конца года.

- Нью-йоркский хедж-фонд Fir Tree Partners, известный подстрекательством активистских кампаний против проблемных компаний, возвращает иностранный капитал инвесторам: BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались смешанно после аналогичного состояния производительности, где ценовое действие было неустойчивым на фоне мягких данных, и участники смотрели вперед на последний ключевой отчет о рабочих местах в США. ASX 200 боролся за направление, поскольку сила в области технологий и потребительских товаров компенсировала потери в энергетике и здравоохранении. На Nikkei 225 оказали давление недавнее укрепление валюты и мягкий рост доходности, но с потерями, смягченными более сильными, чем ожидалось, данными о расходах домашних хозяйств, которые показали неожиданный рост М / М и самый быстрый темп роста Y / Y с августа 2022 года. Hang Seng и Shanghai Comp были на переднем крае, несмотря на отсутствие каких-либо крупных новых катализаторов, участники которых потенциально утешались отсутствием эскалации торговой войны, в то время как успехи в Гонконге были во главе с достижениями в области технологий и автомобильных названий.

Лучшие азиатские новости

- Министр иностранных дел Китая в ответ на запрос СМИ о сообщениях о том, что Китай изучает потенциальное антимонопольное расследование политики Apple (AAPL), связанной с политикой и сборами в магазинах приложений, говорит, что «он не знал о ситуации».

- Доход UMC (2303 TT) +4,2% Y / Y до TWD 19,8 млрд.

- RBI снизил ставку выкупа на 25 б/с до 6,25%, как и ожидалось, единогласным голосованием и единогласно решил сохранить нейтральную политическую позицию, в то время как ставка постоянного депозита была скорректирована до 6,0%, а ставка предельного постоянного фонда была установлена на уровне 6,5%. Губернатор РБИ Малхотра заявил, что ИПЦ в основном остается на уровне цели, за исключением нескольких случаев, а также отметил, что ожидается восстановление роста и динамика инфляции роста откроет пространство для поддержки роста. Он также отметил, что давление продовольственной инфляции должно привести к значительному смягчению, за исключением шоков предложения, и ожидается, что базовая инфляция будет расти, но останется умеренной. Центральный банк понизил свой прогноз роста реального ВВП FY25 до 6,4% с 6,6% и видит рост реального ВВП FY26 на уровне 6,7%, в то время как он сохранил прогноз инфляции ИПЦ FY25 на уровне 4,8% и видит инфляцию ИПЦ FY26 на уровне 4,2%. Кроме того, Малхотра сказал, что валютная политика остается последовательной, а вмешательство сосредоточено на сглаживании избыточной волатильности, и РБИ не нацелен на какой-либо уровень обменного курса или диапазон.

- Китайские взаимные фонды, как сообщается, покупали конвертируемые облигации на фоне сокращения предложения с фондами в конце 4 квартала 2024 года конвертируемых облигаций до 287,7 млрд юаней, согласно China Securities Journal.

Европейские биржи (Stoxx 600 + 0,1%) смешанные, с предварительным торговым прогнозом в преддверии важного отчета NFP США. Европейские трейдеры также будут осведомлены о кадровом пересмотре ЕЦБ естественной процентной ставки. Европейские секторы являются смешанными, и, помимо топовых/низовых показателей, широта рынка довольно узкая. Строительство и материалы возглавляют кучу, поднятую силой после заработка в Винчи; потребительские товары взвешиваются потерями в L’Oreal (-4%) после публикации слабых продаж LFL в 4 квартале и подчеркивания низкого спроса в Китае.

Лучшие европейские новости

- Лейн из ЕЦБ говорит, что инфляция услуг в январе была более мягкой, чем ожидалось; целевой показатель инфляции в 2% должен быть достигнут «совсем скоро».

- Де Гиндос из ЕЦБ говорит, что инфляция весной начинает сближаться с 2%, инфляция услуг остается главной ценовой проблемой, нуждается в осторожном подходе к денежно-кредитной политике.

Форекс

- DXY немного мягче со смешанными долларами против сверстников (более твердые против гаваней, более слабые против циклических). Сегодня, конечно, день NFP, и ожидается, что заработная плата замедлится до 170 тыс. с 256 тыс., а уровень безработицы останется стабильным на уровне 4,1%. Отметим, что сегодня BLS также опубликует свои ежегодные бенчмарки.

- EUR/USD устойчив по отношению к доллару США в преддверии сегодняшней публикации нейтральной ставки ЕЦБ. Главный экономист ЕЦБ Лейн предположил, что лучше не слишком фокусироваться на нейтральной ставке. EUR/USD в настоящее время ограничен отметкой 1,04 и находится в пределах вчерашнего диапазона 1,0352-1,0405.

- JPY немного мягче по сравнению с долларом США, поскольку циклические лаги гаваней. В течение ночи USD/JPY наблюдала двухстороннее ценовое действие, в котором оно первоначально распространялось на недавнее снижение после более сильных, чем ожидалось, данных о расходах домашних хозяйств из Японии, но затем восстановило поддержку около уровня 151,00. С тех пор пара достигла пика 151,89.

- GBP пытается окупить некоторые потери, вызванные BoE в четверг, которые были вызваны «голубиным сокращением» от MPC, поскольку «убер-ястреб» удивил рынки голосованием за сокращение на 50 б/с. Кабель в настоящее время установлен в пределах вчерашнего диапазона 1.2359-1.2509.

- Антиподы постепенно укрепляются по сравнению с долларом США, что было сильным показателем на этой неделе для обеих валют после шаткого результата в понедельник.

- PBoC установил среднюю точку USD/CNY на уровне 7.1699 против exp. 7.2780 (предыдущее 7.1691).

- Губернатор Макклем сказал, что они сталкиваются с новой неопределенностью с изменением направления политики в США, и угрозы президента Трампа о новых тарифах уже влияют на доверие бизнеса и домашних хозяйств, особенно в Канаде и Мексике. Кроме того, Макклем сказал, что мир выглядит все более подверженным шоку, и чем дольше сохраняется неопределенность, тем больше она будет влиять на экономическую активность в их странах.

Фиксированный доход

- UST являются плоскими и ожидают сегодняшнего отчета NFP, а также пересмотра базовой заработной платы. Во-первых, темпы роста заработной платы, как ожидается, снизятся до недавних средних значений с консенсусом в поисках 170 тыс.; хотя ураганы, лесные пожары, холодная погода и промышленные факторы могут повлиять на заголовки. В релизе UST удерживаются в особенно узкой полосе от 109-13+ до 109-20 с смешанными выходами, а сама кривая более плоская.

- Немецкие экспортные данные были лучше, чем ожидалось, но в то время мало что изменилось. Бунды находятся в верхней части полосы 133.29-49, которая полностью соответствует параметрам 133.13-61 четверга. Никакой реакции на комментарии Лейна или де Гиндоса, которые оба говорили об инфляции, сегодня утром не последовало. Трейдеры ожидают выхода естественной процентной ставки ЕЦБ, которая должна состояться в 12:00 GMT / 07:00 ET. В преддверии релиза стоит вернуться к замечаниям недавних чиновников о том, где, по их мнению, находится нейтральная ставка: Лагард 1,75-2,25%; Шнабель 2.0-3,0%; Рен 2.2-2,8%, Villeroy & Stournaras около 2,0% и Centeno > 2,0%.

- Потолки содержатся со спецификой легкого пост-БОЕ и как фиксированный комплекс ориентирован на предстоящие события от ЕЦБ и БЛС США. Таким образом, Gilts поворачивают неизменную отметку в полосе 93.06-93.49.

Товары

- Сырые фьючерсы в одночасье попытались забрать себя из корыта предыдущего дня. Новостной поток был легким сегодня утром, но Иран выступил с какой-то пронзительной риторикой, в которой лидер Хаменеи сказал, что переговоры с США не являются ни умными, ни мудрыми, ни почетными. Брент Apr находится в параметре 74,26-75,12 долл.

- Спотовое золото остается на плаву, но в пределах диапазона четверга, поскольку желтый металл опережает отчеты о рабочих местах в США. Финансовый регулятор Китая разрешит страховым фондам покупать золото в рамках пилотного проекта – примерно в это время наблюдались скромные скачки цен. Спотовое золото находится в текущем параметре USD 2855,98-2 870,73 / унция.

- Фьючерсы на медь в одночасье увеличились на фоне позитивного настроения риска, наблюдаемого у его крупнейшего покупателя, и трейдеры теперь смотрят вперед на отчет о рабочих местах в США. 3M LME медь находится в диапазоне $9295,97-9,433,00 / т.

- Золотые резервы Китая в конце января составляют 206,53 млрд долларов США (против 191,34 млрд долларов США в конце декабря); Золото резервирует 73,65 млн. тонн (предварительно 73,29 млн. тонн).

- Финансовый регулятор Китая разрешил страховым фондам покупать золото в рамках пилотного проекта

Геополитика

- Песков заявил, что Россия открыта для переговоров по Украине.

- Глава МАГАТЭ Гросси заявил, что число нападений на Запорожскую атомную электростанцию в Украине увеличилось, добавив, что ситуация жесткая.

- Источники «Аль-Арабия»: ХАМАС проинформировал посредников о том, что Израиль не соблюдает согласованный гуманитарный протокол, и поэтому ХАМАС откладывает имена заложников, которые должны быть освобождены завтра.

- Российский Кремль говорит, что Россия и США еще не начали обсуждать возможную встречу Трампа и Путина, и не было никаких первоначальных контактов о том, нужна ли такая встреча или где и как она может состояться, если это так.

- Армия Израиля нанесла удар по территории Ливана на двух военных объектах, где находилось оружие Хезболлы.

- Тайвань объявил, что обнаружил шесть китайских воздушных шаров вблизи острова, а также девять китайских военных самолетов, шесть военных кораблей и два официальных корабля за предыдущие 24 часа.

Календарь событий США

- 08:30: Январь. Изменение в несельскохозяйственных платежных ведомостях, est. 175,000, prior 256,000

- Jan. Change in Private Payrolls, est. 158 000, prior 223 000

- Jan. Unemployment Rate, est. 4.1%, prior 4.1%

- Январь. Уровень безработицы, ранее 7,5%

- Jan. Labor Force Participation Rate, est. 62.5%, prior 62.5%

- Jan. Average Weekly Hours All Emplo, est. 34.3, prior 34.3

- Jan. Average Hourly Earnings YoY, est. 3,8%, prior 3,9%

- Jan. Average Hourly Earnings MoM, est. 0.3%, prior 0.3%

- 10:00: Dec. Wholesale Trade Sales MoM, est. 0,5%, prior 0,6%

- Dec. Wholesale Inventories MoM, est. -0,5%, prior -0,5%

- 10:00: Февраль Мих. Чувство, est. 71.8, prior 71.1

- Feb. U. of Mich. Current Conditions, est. 73.7, prior 74.0

- Февраль, Мих. Ожидания, est. 70.1, prior 69.3

- Февраль, Мих. 1 Yr Инфляция, est. 3.3%, prior 3.3%

- Февраль U. Мих. 5-10 Yr Инфляция, est. 3,2%, предшествующая 3,2%

- 15:00: Dec. Consumer Credit, est. $14.6b, prior -$7.49b

Джим Рид из DB завершил ночную обертку

По мере того, как мы приближаемся к концу очередной утомительной недели, когда тематика в конце еще далеко от того места, где она была в понедельник, у меня есть для вас рекомендация по фильму на выходные, если вы хотите отключиться, особенно если вам нравится музыка! Ему более 10 лет, но в минувшие выходные я наконец-то посмотрел фильм под названием «Поиск сахарного человека». Это был замечательный документальный фильм, который, если бы он был выдуман, вы бы сказали, что он был слишком нереалистичным. Речь идет о музыканте, который был относительно неизвестен в США (около 1970 года) и вскоре вернулся к работе после выпуска двух неудачных альбомов.

Он стал больше, чем Элвис в Южной Африке (продав полмиллиона копий), но в эпоху апартеида и без интернета о нем ничего не знали, и истории были о том, что он умер. Потребовалось 25 лет, чтобы он осознал свою славу за границей, и чтобы они поняли, что он не умер. Вы можете посмотреть фильм о том, что произошло дальше. Это вдохновило меня поверить, что моя бывшая группа Vapour Trail может быть больше, чем The Beatles в Северной Корее. Я живу в надежде.

После спада, связанного с торговлей в понедельник, сценаристы фильмов были бы выброшены за сюжет, в котором рынки достигли или приблизились к своим максимумам к концу недели. Но вот что произошло, и прошлой ночью S&P 500 (+0,36%) закрылся менее чем на 1% от своего исторического максимума, в то время как европейский STOXX 600 (+1,17%) достиг нового рекорда. Фактически, немецкий индекс DAX (+1,47%) даже превысил отметку в 10%, что делает его единственным крупным глобальным индексом, который делает это в этом году. Тем не менее, рынки продолжают принимать новости о торговле, и инвесторы по-прежнему скептически относятся к тому, что президент Трамп будет следовать своим более агрессивным угрозам, что помогло поддержать более широкое восстановление рисковых активов с выходных.

Сказав это, позитивное настроение немного потеряло почву для результатов Amazon после закрытия. Компания показала солидный рост прибыли, но это было омрачено более медленным ростом облачных вычислений и более слабым руководством для 1-го квартала с прогнозируемым операционным доходом в диапазоне от 14 до 18 миллиардов долларов (против средней оценки в 18,2 миллиарда долларов). Генеральный директор Amazon отметил ограничения мощностей в облачных вычислениях с планами инвестировать $100 млрд в 2025 году, а его акции упали примерно на -4% в послепродажной торговле. Если это подтвердится на сегодняшней очередной сессии, это сделает 4 из 6 отчетов Magnificent 7 до сих пор. Смотрите мой CoTD вчера здесь, который размышляет, находятся ли гипермасштаберы в Mag-7 в «проклятии победителя» на данный момент, где, чтобы остаться в игре, они должны тратить ошеломляющие суммы на Capex. Как и телекоммуникационные компании в 1999/00 с лицензиями 3G, но без долгов. Эти капитальные затраты стимулируют повышение цен на акции, когда никто не сомневается в возможной монетизации ИИ, но становится проблемой, когда возникают сомнения. Вы, конечно, видели, что немного больше в этом сезоне.

Из Mag-7 теперь только Nvidia осталось сообщить 26 февраля, так что у группы теперь есть немного места. А до результатов Amazon акции технологических компаний имели довольно солидный день: Mag-7 (+0,68%) и NASDAQ (+0,51%) немного превзошли S&P 500 (+0,36%). Тем не менее, прирост капитала был далеко не однородным с равновесными S&P 500 (-0,12%) и небольшой капитализацией Russell 2000 (-0,39%).

Ночью в Азии мы наблюдали смешанные показатели для фондовых рынков. В Гонконге Hang Seng (+1,28%) находится на пути к своему самому высокому уровню закрытия с октября, и CSI 300 (+1,59%) и Shanghai Comp (+1,32%) также добились значительного роста. Но в других местах показатели были более отрицательными: Nikkei (-0,55%) и KOSPI (-0,41%) теряют позиции, в то время как фьючерсы на акции США также указывают немного ниже, а фьючерсы на S&P 500 -0,09%.

Между тем, в Японии в одночасье появились еще более сильные экономические данные, при этом реальные расходы домашних хозяйств выросли на 2,7% в годовом исчислении в декабре (против +0,5%). Это самый быстрый темп с августа 2022 года, что помогает закрепить ожидания того, что BoJ продолжит пешие прогулки в ближайшие месяцы. Действительно, доходность 2yr японских государственных облигаций (+3.3bps) составляет до 0,79%, что является самым высоким показателем с 2007 года. А доходность 10 лет выросла на +2,7 б/с до 1,29%, что является самым высоким показателем с 2011 года.

Сегодня главным событием станет отчет о занятости в США за январь, который выйдет в 13:30 по лондонскому времени. Что касается того, чего ожидать, наши американские экономисты ищут несельскохозяйственные зарплаты на уровне +175 тыс., что ниже 9-месячного максимума +256 тыс. в декабре. Частично это связано с лесными пожарами в Лос-Анджелесе, которые произошли в течение недели опроса, но они считают, что уровень безработицы должен оставаться на уровне 4,1%. Другой важной особенностью сегодняшнего отчета является ежегодный пересмотр ориентиров, что означает, что предыдущие 5 лет заработной платы подлежат пересмотру в этом месяце. Более подробно см. предварительный просмотр наших экономистов здесь и как подписаться на их последующий вебинар.

В преддверии отчета о занятости, еженедельные первоначальные заявления о безработице были немного хуже, чем ожидалось, увеличившись до 219 тыс. в неделю, закончившуюся 1 февраля (против 213 тыс. ожидаемых). Это также подтолкнуло 4-недельную скользящую среднюю до 216,75 тыс., что является самым высоким показателем в этом году. Но даже в этом случае доходность казначейства США выросла по всей кривой, при этом доходность 2yr выросла +2,6 б/с до 4,215%, в то время как доходность 10yr выросла +1,8 б/с до 4,44%. Это произошло, когда инвесторы снизили вероятность снижения ставок в этом году, а сумма, оцененная в декабре, снизилась до -2,7 млрд. По словам президента ФРС Далласа Логана, даже если инфляция приблизится к 2% в ближайшие месяцы, «это не обязательно позволит FOMC в ближайшее время снизить ставки, на мой взгляд».

Другие примечательные комментарии прозвучали в интервью министра финансов Бессента, который повторил предпочтение более низкой доходности в 10 лет, которая, по его словам, естественным образом снизится в соответствии с политикой Трампа. Он также сказал, что не предвидит никаких изменений в выпуске казначейских облигаций в обозримом будущем и отметил, что США будут продолжать проводить политику сильного доллара.

В Европе основная история пришла из Великобритании, поскольку Банк Англии провел еще одно снижение ставки на 25 б.п., снизив ставку до 4,5%. Примечательно, что голосование было разделено на 7-2, причем два диссидента хотели большего снижения ставки на 50 б.п., и их последние прогнозы вдвое снизили прогноз роста на 2025 год до 0,75%, по сравнению с 1,5% три месяца назад. Кроме того, сейчас они прогнозируют рост инфляции ИПЦ до 3,7% в 3 квартале, поэтому в целом прогнозы двигались в стагфляционном направлении.

Поскольку инвесторы ожидают большего снижения ставок в этом году в ответ, фунт стерлингов был худшей валютой G10 в тот день, ослабив -0,56% по отношению к доллару США. Тем не менее, несмотря на то, что доходность позолоты на фронте изначально упала, она закончилась на следующий день после того, как губернатор Бейли сказал, что не будет «слишком сильно влиять на голосование». Таким образом, к концу, доходность 2yr gilt выросла +2,2bps, а доходность 10yr gilt выросла +4,9bps. Кроме того, сама риторика Банка Англии по-прежнему была довольно осторожной, и в резюме говорилось, что «необходим постепенный и осторожный подход к дальнейшему снятию ограничений денежно-кредитной политики. "

В других странах Европы тон риска был ясен под несколькими углами, поскольку STOXX 600 (+1,17%) поднялся до нового рекорда. Эти шаги были также очевидны на рынке облигаций, где доходность 10yr bunds (+1,2bps) немного выросла, а также произошло новое ужесточение спредов суверенных облигаций. На самом деле, франко-германский 10-й год затянулся до 71,3 б/с, что является самым жестким показателем с середины сентября.

Наконец, что касается центральных банков, сегодня ЕЦБ также намерен провести обзор того, где они видят r*, или того, что называется нейтральной/естественной/равновесной процентной ставкой. Проще говоря, это уровень, при котором денежно-кредитная политика не стимулирует и не ограничивает экономику. Но это теоретическая концепция, которую нельзя непосредственно наблюдать, поэтому у экономистов есть ряд оценок того, где это для разных стран. Для рынков важно, что это даст представление о том, насколько, по мнению ЕЦБ, их текущая ставка по депозитам на уровне 2,75% выше нейтральной, и, следовательно, насколько дальше они могут снизить ставки.

На следующий день главным событием станет отчет о занятости в США за январь. Другие данные включают предварительный индекс потребительских настроений Мичиганского университета за февраль (наблюдайте за инфляционными ожиданиями), а также промышленное производство Германии за декабрь. Из центральных банков мы услышим от вице-президента ЕЦБ де Гиндоса, Боумана и Куглера ФРС, а также таблетки Банка Англии.

Тайлер Дерден

Фри, 02/07/2025 - 08:24