Трейдеры постоянно недооценивают ФРС

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

Прибыльные возможности торговли облигациями возникают, когда ваши ожидания относительно политики ФРС отличаются от ожиданий рынка. Поэтому, поскольку ФРС, по-видимому, начинает серию сокращений процентных ставок, нам необходимо оценить, сколько сокращений процентных ставок ожидает рынок фьючерсов ФРС и за какой период. Не менее важно то, что фьючерсы ФРС помогают нам оценить экономический рост рынка и инфляционные ожидания.

В настоящее время фьючерсы на фонды ФРС подразумевают, что ФРС начнет снижать ставки в сентябре и снизит их на 2,25% до 3,09% в начале 2026 года. С этого момента рынок ожидает, что ФРС медленно увеличит фонды ФРС до 3,50%. Ограниченное снижение ставок и относительно высокое снижение в фондах ФРС говорят нам, что рынок не ценится в условиях рецессии, а нормализует ВВП с инфляцией, которая находится на уровне или немного выше целевого показателя ФРС в 2%.

Если фьючерсный рынок ФРС прав, рост цен на облигации может быть ограничен, особенно по сравнению с предыдущими циклами смягчения. Однако предположим, что рынок недооценивает вероятность рецессии или более резкого, чем ожидалось, падения инфляции в ближайшие несколько лет. В этом случае существует значительный потенциал роста цен на облигации.

Фьючерсные фонды FED Caveat

Прежде чем мы предоставим исторический контекст того, что может сделать ФРС, и исторический послужной список фьючерсных оценок ФРС, важно предупредить, что рыночные убеждения о будущих действиях ФРС и, следовательно, экономика и инфляция могут сильно колебаться.

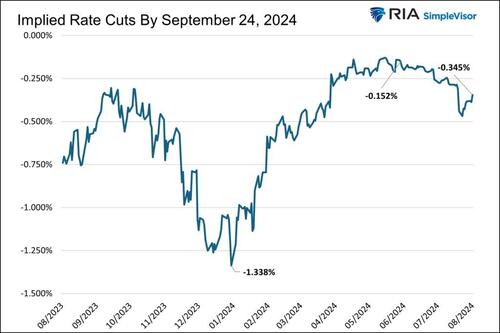

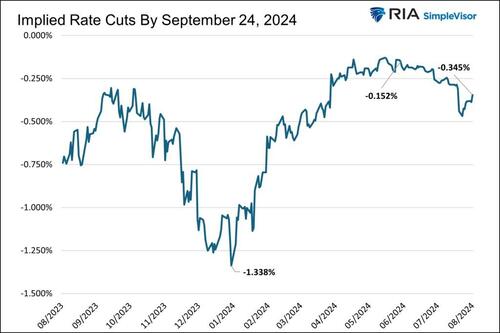

График ниже показывает, что ожидания по ставке ФРС на предстоящем заседании FOMC 24 сентября выросли за последний год. Фьючерсы ФРС в настоящее время подразумевают, что ФРС снизит ставки на 34 б.п. на сентябрьском заседании. Это включает в себя 100% шанс 25 bps и 36% (.34-.25) /.25) шанс 50 bps. Всего два месяца назад она была оценена с вероятностью 50/50 только за одно снижение ставки на 25 б/с. Кроме того, в начале года рынок думал, что ФРС снизит ставки на 1,34% к заседанию в следующем месяце. Данные свидетельствуют о том, что коллективная оценка рынков экономических условий может быть неустойчивой.

Фьючерсы ФРС и Fed Funds Futures

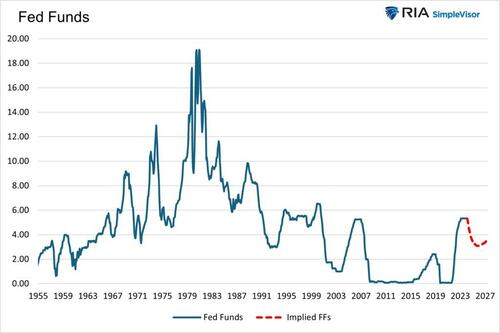

На графике ниже показана эффективная ставка ФРС с 1955 года. Как подразумевается в фьючерсах ФРС, мы добавили будущие ставки на следующие три года.

Рынок ожидает, что к марту 2026 года фонды ФРС снизятся с текущей ставки 5,33% до 3,09%. Фьючерсы ФРС означают, что к концу 2027 года фонды ФРС будут медленно расти до 3,50%.

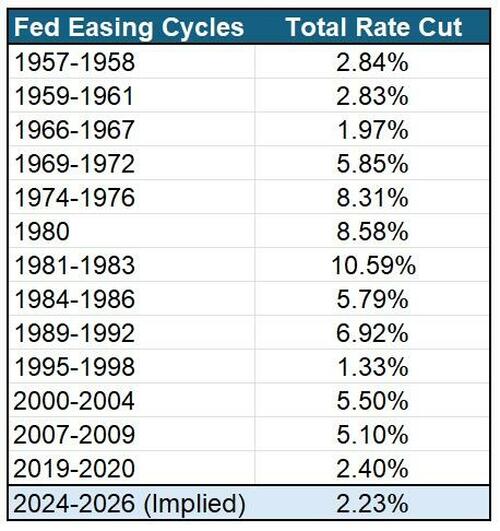

Таблица ниже количественно определяет тринадцать циклов ослабления, показанных выше. Из этих циклов смягчения только два периода показали снижение менее чем на 2,23%. 2,23% отражают текущие ожидания рынка. Из этих двух случаев экономика не вошла в рецессию (1966-1967 и 1995-1998).

С 1980 года только два цикла смягчения привели к тому, что ФРС сократила фонды ФРС менее чем на 5%. Последний, 2020 год, был ограничен, поскольку ФРС могла снизить ставки только до 0%. Второй был 1995-1998.

Основываясь на истории, рынок делает ставку на аномалию, как в 1995-1998 годах, а не на нормальное поведение денежно-кредитной политики.

Что ожидает рынок?

Учитывая, что рынок ожидает относительно минимального снижения ставок, мы должны предположить, что он ожидает экономического сценария 1995-1998 годов, то есть отсутствия рецессии.

Джон Аутерс из Bloomberg недавно высказал мнение о том, что фьючерсы ФРС могут подразумевать в отношении инфляции. В смысле:

Таким образом, даже если рынки купят идею о том, что ФРС скоро придется сократить, они также, похоже, убеждены в том, что очень низкие ставки за последние три десятилетия были отклонением, и что норма для денежно-кредитной политики будет более жесткой в будущем. Это, вероятно, идет рука об руку с немного более высокими темпами инфляции.

Предполагая, что коллективный рынок думает на этот раз иначе, они должны верить, что экономический рост и тенденции инфляции до пандемии были обращены вспять. Мы много раз обсуждали такой прогноз. В частности, мы разделяем раздел «Наш лифт для облигаций», опубликованный в июле 2023 года.

Наш взгляд на привлекательность облигаций можно отточить в поле лифта. Это, по сути, сводится к простому вопросу - На этот раз все по-другому?Обратились ли вспять сорокалетние допандемические экономические тенденции, и внутреннее функционирование экономики за последние три года навсегда изменилось?В частности, замедляют ли рост производительности, ослабляют ли демографию и повышают ли уровни долга, чтобы обратить вспять свои предыдущие тенденции и стать попутным ветром для экономического роста?

Если вы думаете, как и мы, что последние три года являются экономической, фискальной и денежной аномалией, то возможность заработать 4% или более на долгосрочных облигациях - это подарок.

Мы считаем, что доходность вернется к низким уровням, когда вновь появятся допандемические экономические и инфляционные тенденции. Негативные процентные ставки не исключены.

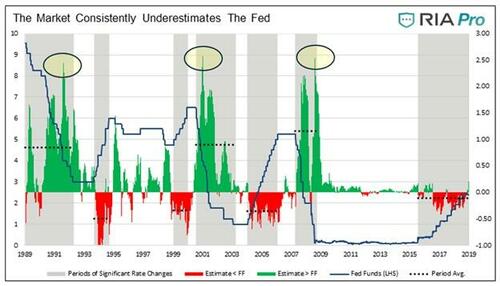

Трейдеры постоянно недооценивают ФРС

В то время как рынок, по-видимому, оценивает "На этот раз все по-другому«Сценарий, часто цены в таком сценарии, только выяснить на этот раз не иначе.

В 2019 году мы количественно оценили, насколько точно фьючерсы ФРС прогнозируют будущее. График ниже показывает наши результаты. Недавно мы опубликовали статью, описывающую наш анализ.

График сравнивает эффективную ставку ФРС с тем, что подразумевалось фьючерсным контрактом на тот же период в шесть месяцев. ранее.

Серое затенение представляет собой периоды, в которые ФРС последовательно повышала или понижала ставку ФРС. Показаны три цикла смягчения: 1989-1991, 2000-2003 и 2007-2009. В какой-то момент во время каждого из этих циклов рынок недооценивал величину снижения ставки ФРС примерно на 2,50%.. Жёлтые круги подчеркивают эти грубые недооценки.

Хотя это не относится к этой статье, фьючерсный рынок также недооценивает рост ставок, но в гораздо меньшей степени.

В конце 2019 года, когда мы опубликовали результаты, мы предположили:

"Если ФРС инициирует снижение ставок и если данные на графиках окажутся пророческими, текущие оценки ставки ФРС от 1,50% до 1,75% весной 2020 года могут быть хорошими. выше Что мы в конечном итоге видим. "

Оказывается, мы были провидцами. Фонды ФРС пошли на 0%.

Что делают экономисты Думаешь?

С представлением о том, что рынок прогнозирует для долгосрочного экономического роста и инфляции, давайте сравним это с ожиданиями экономистов.

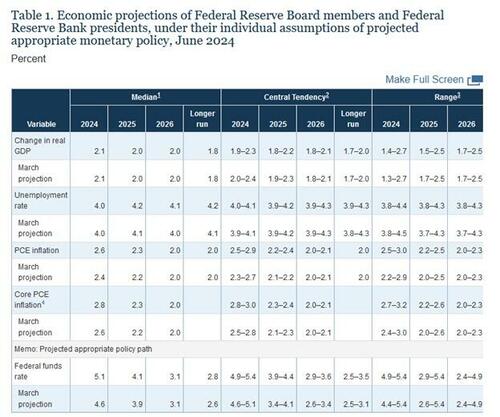

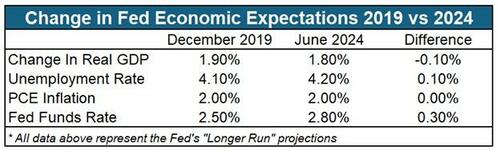

Таблица ниже взята из последней серии экономических прогнозов ФРС. Они прогнозируют, что долгосрочные темпы экономического роста в США составляют 1,80%. Вторая таблица сравнивает прогнозы ниже с прогнозами декабря 2019 года.

Колонка различий показывает, что ФРС не верит, что на этот раз все будет иначе. Наоборот, он считает, что реальный ВВП в "дальней перспективе" будет работать на 0,1% меньше, чем до пандемии. Кроме того, ожидается несколько более высокий долгосрочный уровень безработицы. ФРС считает, что инфляция в будущем составит около 2%, как это было в 2019 году.

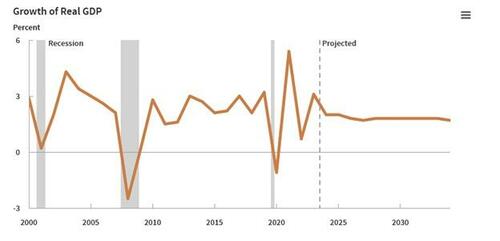

CBO также прогнозирует, что в течение следующего десятилетия преобладают допандемические тенденции ВВП и инфляции.

Вы не верите правительству?

Следующий комментарий от Blue Chip Economic Indicators, составленный Уолтерсом Клювером. В докладе опрашиваются 50 ведущих экономистов, чтобы прийти к своим прогнозам.

В целом долгосрочный прогноз в последнем опросе мало изменился по сравнению с мартовским опросом. Синоптики обычно ожидают, что реальный ВВП будет расти в среднем по своему потенциальному курсу в долгосрочной перспективе. Консенсус BCEI предусматривает рост реального ВВП на 1,9% за период 2025-29 гг. Та же оценка, что и в марте Это намного медленнее, чем рост на 2,5% за пять лет до пандемии Covid. Что касается инфляции, консенсус ожидает, что Федеральная резервная система, по сути, достигнет своей цели в 2%. При этом уровень инфляции индекса цен PCE (мера, на которую ориентируется ФРС) ожидается в среднем на уровне 2,1% с 2025-29 гг. Это немного выше, чем оценка в 2,0% в мартовском опросе.

Экономисты государственного и частного секторов прогнозируют, что на этот раз все будет по-другому. Они считают, что преобладают допандемические тенденции снижения экономического роста и стабильной 2%-ной инфляции.

Резюме

История показывает, что фьючерсы ФРС нестабильны и постоянно недооценивают объем смягчения ФРС в цикле. Их прогноз относительно минимального снижения ставок ФРС предполагает, что экономика останется сильной и в некоторой степени начнет обращать вспять экономические и ценовые тенденции, существовавшие до пандемии.

Экономисты, однако, считают, что основные факторы, которые привели к устойчивой тенденции снижения экономического роста до пандемии, будут продолжаться.

Мы на стороне экономистов. Существует мало доказательств того, что производительность и демографические тенденции изменились. Сегодня страна имеет больше долгов, чем до пандемии. Учитывая, что эти важные экономические факторы остаются неизменными, нам трудно поверить, что на этот раз все по-другому. Следовательно, следует ли ожидать, что предстоящий цикл снижения ставок будет отличаться от прошлого?

Если ответ отрицательный, инвесторы облигаций могут оказаться на пороге негабаритной доходности.

Тайлер Дерден

Свадьба, 08/21/2024 - 08:45