FOMC Минуты показывают «быстрое большинство» см. сентябрь

Со времени последнего заседания FOMC 31 июля облигации и слитки взлетели, в то время как доллар и нефть упали, а акции взлетели до скромной прибыли.

Источник: Bloomberg

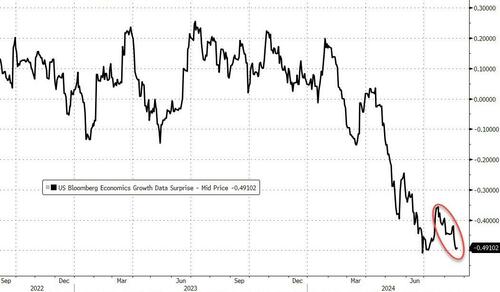

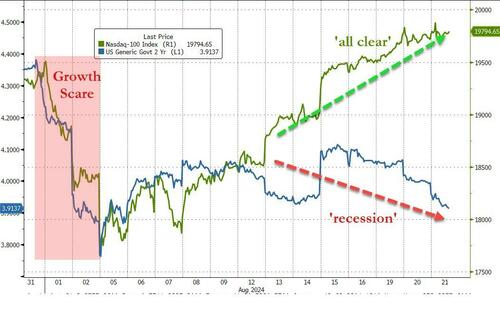

За эти короткие три недели произошло много событий: как мягкие, так и жесткие макроданные сократились, что вызвало опасения роста. Это привело в ужас инвесторов (и затем подтолкнуло их к BTFD).

Источник: Bloomberg

Но в последние несколько дней облигации вернулись к более рецессионным страхам, поскольку сжатие акций продолжалось.

Источник: Bloomberg

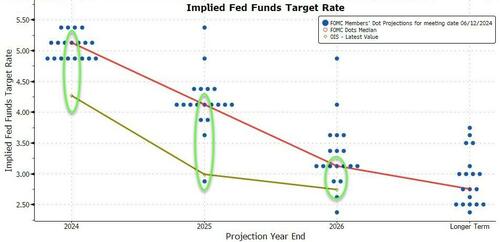

В первую очередь, Ожидания по снижению ставок выросли со времени последнего заседания FOMC от примерно 170 б/с (до конца 2025 года) до 215 б/с, при этом вес доминировал в 2024 году.

Источник: Bloomberg

Итак, учитывая наш предварительный просмотр, в котором отмечалось, что «Минуты» сейчас очень несвежие (основанные на всех данных и ценовых действиях с тех пор) и, вероятно, будут преобладать ожидания от речи Пауэлла в Джексон-Хоуле, что именно «писатели» ФРС хотят, чтобы мы убрали из «Минутов»?

Ключевые заголовки:

«Быстрое большинство» ? Официальные лица ФРС видели Сентябрьский спад Как вероятный подходящий

«Несколько» ? Чиновники увидели дело Снижение ставок в июле 30-31 Совещание

Вот полный обзор:

Почти все участники отметили, что, хотя поступающие данные об инфляции обнадеживают, Для обеспечения большей уверенности в том, что инфляция устойчиво движется к цели Комитета в 2%, необходима дополнительная информация, прежде чем будет целесообразно снизить целевой диапазон ставки по федеральным фондам.

Тем не менее, Участники рассматривали поступающие данные как повышающие их уверенность. Инфляция двигалась к цели Комитета.

Подавляющее большинство отметило, что, если данные будут по-прежнему поступать так, как ожидалось, то, вероятно, было бы целесообразно ослабить политику на следующем совещании.

...

Несколько наблюдаемых что недавний прогресс в области инфляции и повышения уровня безработицы обеспечил Правдоподобное обоснование для сокращения целевого диапазона 25 базисных пунктов на этом совещании.

Примечательная голубизна удивительна, учитывая, что в этом году ФРС оценивает только одно снижение (рынок сейчас оценивает 4 сокращения). Также удивительно, что июль был в игре, учитывая, что для ФРС было бы очень нехарактерно принимать меры, когда рынок еще не дисконтировал его.

И «почти все» чиновники ФРС ожидают, что данные будут соответствовать их ожиданиям, поддерживающим сентябрьское снижение ставок.

Почти все ? Чиновники ФРС хотят Больше данных по инфляции Прежде чем снижать ставки

Почти все ? Чиновники ФРС ожидают продолжения дефляция

Некоторые ? Чиновники отметили риск Более серьезное ухудшение ? на рынке труда

Конечно, тот факт, что более 800 000 рабочих мест были просто стерты волшебным образом, означает, что, возможно, эти сдвиги Отношение ФРС еще больше к защите трудовой стороны мандата.

Большинство участников отметили, что риски для достижения цели в области занятости возросли, и многие участники отметили, что риски для достижения цели в области инфляции снизились.

В экономическом обзоре

Прогнозы персонала по экономическому росту во второй половине 2024 года снизились в основном в ответ на более слабые, чем ожидалось, условия на рынке труда

В работе

Многие участники отметили, что Смягчение политики слишком поздно или слишком мало может чрезмерно ослабить экономическую активность или занятость.

Несколько участников заявили, что слишком быстрое или слишком сильное снижение политической сдержанности может привести к отмене прогресса в инфляции.

На стойках

тот Высокая вероятность сентябрьского сокращения в целевом диапазоне для ставки политики вызвал заметное повышение акций фирм с малой и средней капитализациейкоторые более чувствительны к процентным ставкам

Полную версию FOMC Minutes читайте здесь.

Протоколы Федерального комитета по открытому рынку

30–31 июля 2024 года

Совместное заседание Федерального комитета по открытым рынкам и Совета управляющих Федеральной резервной системы состоялось во вторник, 30 июля 2024 года, в 10:00 утра и продолжилось в среду, 31 июля 2024 года, в 9:00 утра.

Развитие финансовых рынков и операций на открытом рынке

Сначала менеджер обратился к обзору событий на финансовых рынках. Финансовые условия незначительно ослабли в течение прерывистого периода, отражая более низкие долгосрочные процентные ставки и более высокие цены на акции. Менеджер отметил, что текущие финансовые условия, по-видимому, не дают ни встречного ветра, ни попутного ветра для роста.

Номинальный Доходность казначейских облигаций снизилась за этот период, при этом более краткосрочная доходность снизилась более чем на долгосрочную доходность, что привело к крутизне кривой доходности. Доходность казначейских облигаций оставалась чувствительной к сюрпризам в экономических данных, особенно в отчетах об индексе потребительских цен и занятости. В то время как краткосрочная инфляционная компенсация упала в течение прерывистого периода, долгосрочные дальнейшие меры мало изменились. Показатели инфляционных ожиданий, полученные из моделей структуры терминов, были несколько ниже. Путь процентной ставки, полученный из фьючерсных цен и модальный путь, полученный из цен опционов, как снизился в течение прерывистого периода, так и приблизился к медиане модальных ответов из опроса первичных дилеров и опроса участников рынка. Тем не менее, политические ожидания указывают на первое снижение ставки на сентябрьском заседании FOMC, по крайней мере, еще одно снижение в конце года и дальнейшее смягчение политики в следующем году.

На фондовых рынках высокая воспринимаемая вероятность сентябрьского снижения целевого диапазона для ставки вызвала заметное повышение акций фирм с малой и средней капитализацией, которые, как правило, более чувствительны к процентным ставкам. Акции крупных компаний, особенно в технологическом секторе, не оправдали ожиданий. Отчеты о доходах за второй квартал, полученные до встречи, были немного выше ожиданий аналитиков, хотя некоторые компании отметили снижение потребительских расходов.

Ожидания по ставкам в большинстве стран с развитой экономикой (AFE) снизились, поскольку последние данные в целом указывают на продолжающийся прогресс по инфляции. Хотя большинство центральных банков AFE снизили свои ставки или, как ожидается, сделают это в ближайшее время, менеджер отметил, что участники рынка по-прежнему ожидают, что Банк Японии ужесточит политику в этом году. Внезапное объявление французских выборов способствовало некоторой краткосрочной волатильности рынка в начале прерывистого периода, включая расширение между доходностью французских и немецких 10-летних суверенных облигаций и расширение спредов для внебиржевых ценных бумаг Казначейства США, но влияние на рынки Казначейства США было недолгим.

Эффективная ставка по федеральным фондам оставалась неизменной в течение прерывистого периода, но менеджер отметил, что ставки по договорам обратного выкупа (РЕПО) выросли, что отражает повышенный спрос на финансирование казначейских ценных бумаг, а также ожидаемые последствия постепенной нормализации баланса. Использование механизма ночного обратного РЕПО (ON RRP) несколько снизилось в течение переходного периода. Сотрудники прогнозировали, что использование ON RRP будет уменьшаться более заметно в течение оставшейся части года, особенно по мере увеличения выпуска казначейских векселей. Тем не менее, менеджер отметил, что возможно, что идиосинкразические факторы, характерные для некоторых участников ON RRP, могут поддержать баланс ON RRP в ближайшие месяцы. Глядя на ряд показателей денежного рынка, менеджер пришел к выводу, что резервы остаются в изобилии, но указал, что персонал будет продолжать внимательно следить за развитием событий на денежных рынках. Наконец, менеджер описал набор технических корректировок для производства ставки гарантированного ночного финансирования, которую Федеральный резервный банк Нью-Йорка предложил на недавней публичной консультации.

Единогласным голосованием Комитет ратифицировал внутренние сделки Рабочей группы в течение переходного периода. В интервенционные операции в иностранной валюте для счета Системы в период интермитирования не проводились.

Обзор персонала экономической ситуации

Информация, доступная на момент встречи, указывает на то, что экономическая активность США в этом году значительно продвинулась, но заметно медленнее, чем во второй половине 2023 года. Условия на рынке труда продолжали улучшаться: рост занятости снизился, а уровень безработицы продолжал расти, но оставался низким. Инфляция потребительских цен была значительно ниже годовых темпов, но оставалась несколько повышенной.

Инфляция потребительских цен, измеряемая 12-месячным изменением индекса цен на личные потребительские расходы (PCE), в июне была примерно такой же, как и в начале года, хотя изменения за месяц в мае и июне были меньше, чем в начале года. Общая инфляция цен PCE в июне составила 2,5 процента, а базовая инфляция цен PCE, которая исключает изменения цен на энергоносители и многие потребительские цены на продукты питания, составила 2,6 процента.

Последние данные свидетельствуют о том, что условия на рынке труда еще больше ухудшились. Среднемесячный прирост несельскохозяйственной заработной платы во втором квартале был меньше, чем средний темп, наблюдаемый в первом квартале и за предыдущий год. Уровень безработицы вырос в июне до 4,1%; уровень участия в рабочей силе также повысился, а соотношение занятости к населению осталось неизменным. Уровень безработицы среди афроамериканцев вырос в июне, в то время как уровень безработицы среди латиноамериканцев несколько снизился; оба показателя были выше, чем у белых. Соотношение вакансий к безработице в июне оставалось на уровне 1,2, примерно таком же, как и до пандемического уровня. Показатели номинальной заработной платы продолжают замедляться: Средний почасовой заработок для всех сотрудников вырос на 3,9 процента за 12 месяцев, закончившихся в июне, что на 0,8 процентного пункта ниже по сравнению с годом ранее, а 12-месячное изменение индекса стоимости занятости почасовой компенсации работников частного сектора составило 3,9 процента в июне, что на 0,6 процентного пункта меньше, чем годом ранее.

Согласно предварительному выпуску, реальный валовой внутренний продукт (ВВП) значительно вырос во втором квартале после скромного роста в первом квартале. За первое полугодие рост ВВП был заметно медленнее, чем его средние темпы в 2023 году. Тем не менее, реальные частные внутренние окончательные закупки (PDFP), которые включают в себя PCE и частные инвестиции в основной капитал и которые часто обеспечивают лучший сигнал, чем ВВП базового экономического импульса, показали солидный рост во втором квартале, который соответствовал темпам первого квартала и только умеренно медленнее, чем его средний темп роста в 2023 году.

Как и в первом квартале, чистый экспорт вычитался из роста ВВП США во втором квартале. Рост реального экспорта товаров и услуг в целом оставался слабым, поскольку рост экспорта капитальных товаров и потребительских товаров был частично компенсирован снижением экспорта продуктов питания и промышленных товаров. Напротив, реальный импорт продолжал расти быстрыми темпами, чему способствовало дальнейшее увеличение импорта капитальных товаров.

Внешнеэкономический рост, по оценкам, был подавлен во втором квартале, сдерживаемый резким замедлением экономической активности в Китае на фоне продолжающихся проблем в секторе недвижимости. В Европе и Латинской Америке объем производства, вероятно, увеличился ниже темпов тренда, поскольку ограничительная денежно-кредитная политика продолжала тормозить активность.

Недавние глобальные инфляционные процессы были неоднозначными. Во втором квартале инфляция резко снизилась, но в целом оставалась выше целевых уровней. В странах с формирующимся рынком инфляция в целом выросла, что частично отражает рост цен на продовольствие в некоторых странах. Банк Канады и Швейцарский национальный банк еще больше снизили свои ставки, частично сославшись на ослабление инфляционного давления. Народный банк Китая также снизил некоторые ключевые ставки на фоне продолжающихся проблем в секторе недвижимости и слабых настроений потребителей.

Обзор персонала финансовой ситуации

Рыночный путь для ставки по федеральным фондам сместился вниз в течение прерывистого периода. Варианты фьючерсов на процентные ставки показали, что участники рынка к началу 2025 года ставят более высокие шансы на большее смягчение политики, чем перед июньским заседанием. В соответствии с сдвигом вниз в предполагаемом политическом пути, номинальная доходность казначейских облигаций снизилась в чистом выражении, причем наиболее выраженное снижение на более коротких горизонтах обусловлено в основном снижением инфляционной компенсации.

Широкие индексы цен на акции немного выросли в сети. Спреды доходности по инвестиционным и спекулятивным корпоративным облигациям практически не менялись и оставались на самом низком уровне их исторического распределения. Одномесячная волатильность индекса S&P 500 умеренно выросла и была несколько повышена по историческим стандартам, предполагая, что инвесторы воспринимают некоторые, но не чрезмерные риски для экономических перспектив.

Рыночные меры ожидаемых траекторий ставок и доходности суверенных облигаций в большинстве АФЕ заметно упали, в основном в ответ на снижение ставок в США. После неожиданного объявления парламентских выборов во Франции спред между доходностью 10-летних суверенных облигаций Франции и Германии расширился до самого высокого уровня с 2012 года, но затем частично откатился на исходе отсутствия четкого парламентского большинства. Широкий индекс доллара практически не менялся в течение прерывистого периода. В целом динамика цен на иностранные рискованные активы была смешанной и скромной.

Ночные обеспеченные ставки выросли в течение прерывистого периода, но условия на рынках краткосрочного финансирования США оставались стабильными, при этом типичная динамика наблюдалась в конце квартала. Среднее использование ON RRP-объекта несколько снизилось. Общий уровень депозитов банков незначительно увеличился, поскольку крупные временные депозиты показали умеренный приток.

На внутренних кредитных рынках расходы по займам оставались повышенными в течение переходного периода, несмотря на небольшое снижение на некоторых рынках. Ставки по 30-летним жилищным ипотечным кредитам снизились, в чистом виде, за период перемешивания, но оставались вблизи недавних высоких уровней. Процентные ставки по новым кредитным картам немного выросли, в то время как ставки по новым автокредитам мало изменились. Процентные ставки по кредитам для малого бизнеса оставались повышенными. Доходность по целому ряду ценных бумаг с фиксированным доходом, включая коммерческие ценные бумаги с ипотечным покрытием (CMBS), корпоративные облигации инвестиционного и спекулятивного уровня и ценные бумаги с ипотечным покрытием, снизилась до все еще высоких уровней по сравнению с недавней историей. Снижение было в значительной степени обусловлено снижением доходности казначейских облигаций.

Финансирование через рынки капитала и небанковских кредиторов было легко доступно для государственных корпораций и крупных и средних частных корпораций, а кредитная доступность для заемщиков с кредитным плечом оставалась стабильной в течение переходного периода. Однако для небольших фирм доступность кредитов оставалась умеренно ограниченной. В июльском опросе старшего кредитного директора по практике банковского кредитования (SLOOS) банки сообщили о несколько более жестких стандартах и условиях кредитования коммерческих и промышленных кредитов, в то время как спрос на кредиты C & I остался практически неизменным. Между тем, во втором квартале выросли остатки по кредитам C&I. Что касается кредитов на коммерческую недвижимость (CRE), то банки в июле SLOOS сообщили об ужесточении стандартов для всех категорий кредитов. Тем не менее, банковские остатки по кредитам CRE увеличились во втором квартале, хотя и с меньшими темпами по сравнению с предыдущим кварталом.

Кредиты оставались доступными для большинства потребителей в течение прерывистого периода, хотя рост кредитования показал признаки замедления. Балансы по кредитным картам замедлились в июне, и респонденты SLOOS указали, что стандарты по кредитным картам умеренно ужесточились во втором квартале. Хотя банки сообщили в SLOOS, что стандарты кредитования автокредитов не изменились во втором квартале, рост автокредитования как в банках, так и в небанках сократился. На рынке жилищной ипотеки доступ к кредитам практически не изменился и по-прежнему зависел от атрибутов кредитного риска заемщиков.

Качество кредитов оставалось стабильным для крупных и средних фирм, ипотечных заемщиков и муниципалитетов, но продолжало ухудшаться в других секторах. Кредитное качество нефинансовых фирм, занимающихся корпоративными облигациями и кредитными рынками с использованием заемных средств, оставалось стабильным. Показатели преступности по кредитам малому бизнесу оставались немного выше допандемического уровня. Качество кредитов на рынке CRE еще больше ухудшилось, при этом средняя ставка просрочки по кредитам в CMBS и доля неработающих кредитов CRE в банках продолжают расти. Что касается балансов домашних хозяйств, то показатели просроченной задолженности по большинству ипотечных кредитов на жилье оставались вблизи допандемических минимумов. Хотя уровень преступности среди потребителей увеличился, особенно среди неосновных заемщиков, рост уровня преступности как по кредитным картам, так и по автокредитам замедлился во втором квартале.

Сотрудники предоставили обновленную оценку стабильности финансовой системы США и, в целом, продолжали характеризовать финансовую уязвимость системы как заметную. Сотрудники пришли к выводу, что давление на оценку активов остается повышенным, а оценки премий за риск на ключевых рынках являются низкими по сравнению с историческими стандартами. Цены на жилье оставались высокими по отношению к фундаментальным показателям. Цены на CRE продолжали снижаться, особенно в многосемейном и офисном секторах, а показатели вакансий в этих секторах продолжали расти.

Уязвимости, связанные с задолженностью бизнеса и домашних хозяйств, характеризуются как умеренные. Кредитное плечо нефинансового бизнеса было высоким, но способность государственных фирм обслуживать свой долг оставалась стабильной, в значительной степени из-за высоких доходов. Доля частных фирм с низким уровнем обслуживания долга продолжала расти и оставалась на высоком уровне по сравнению с прошлым десятилетием. Балансы домашних хозяйств в целом оставались сильными, поскольку совокупный собственный капитал оставался довольно высоким, а просрочки по ипотечным кредитам оставались низкими.

Кредитное плечо в финансовом секторе характеризуется как заметное. Показатели нормативного капитала в банковском секторе остаются высокими. Однако справедливая стоимость банковских активов остается низкой. Для небанковского сектора кредитное плечо в хедж-фондах было на самом высоком зарегистрированном уровне с 2013 года, отчасти из-за распространенности торговли на основе наличных денег в будущем. Кредитное плечо у страховщиков жизни было несколько повышено, и их запасы рискованных и неликвидных ценных бумаг продолжали расти.

Риски финансирования также были охарактеризованы как заметные. Активы фондов первичного денежного рынка и других управляемых средств управления денежными средствами оставались вблизи исторических максимумов. Большая зависимость страховщиков жизни от нетрадиционных обязательств в сочетании с их растущими запасами рискованного корпоративного долга предполагает, что неблагоприятные потрясения для отрасли могут вызвать существенное давление на финансирование этих фирм.

Экономический прогноз персонала

Экономический прогноз, подготовленный персоналом для июльского совещания, предполагает более низкие темпы использования ресурсов в течение прогнозируемого периода по сравнению с прогнозом, подготовленным для предыдущего совещания. Перспективы роста персонала во второй половине 2024 года были значительно снижены в ответ на более слабые, чем ожидалось, показатели рынка труда. В результате разрыв в объеме производства в начале 2025 года был несколько более узким, чем прогнозировалось ранее, хотя до сих пор не полностью закрыт. Ожидается, что в течение 2025 и 2026 годов реальный рост ВВП будет расти примерно в соответствии с потенциалом, оставляя разрыв в объеме производства примерно неизменным в те годы. Ожидается, что уровень безработицы немного увеличится по сравнению с остальной частью 2024 года, а затем останется примерно неизменным в 2025 и 2026 годах.

Прогноз инфляции персонала был несколько ниже, чем тот, который был подготовлен к предыдущему заседанию, что отражает поступающие данные и более низкий прогнозируемый уровень использования ресурсов. Как общая, так и базовая инфляция цен PCE, как ожидается, продолжит снижаться по мере того, как спрос и предложение на рынках продуктов и рабочей силы продолжат двигаться к лучшему балансу; к 2026 году общая и базовая инфляция, как ожидается, составит около 2 процентов.

Сотрудники продолжали рассматривать неопределенность в отношении базового прогноза как близкую к средней за последние 20 лет. Риски для прогноза инфляции все еще рассматривались как наклоненные вверх, хотя и в меньшей степени, чем во время предыдущего заседания. Риски, связанные с прогнозом реальной активности, рассматривались как перекошенные в сторону снижения, как потому, что более устойчивая инфляция может привести к более жестким финансовым условиям, чем в базовом, так и потому, что недавнее смягчение некоторых показателей условий на рынке труда может указывать на более значительное, чем ожидалось, замедление роста совокупного спроса.

Участники Мнения о текущих условиях и экономических перспективах

Участники отметили, что инфляция снизилась за последний год, но остается высокой, и что в последние месяцы был достигнут некоторый дальнейший прогресс в достижении цели Комитета по инфляции в 2%. Участники отметили, что достигнутый в последнее время прогресс в области дезинфляции является широким и охватывает основные подкомпоненты базовой инфляции. Цены на основные товары были примерно неизменными с марта по июнь после роста в течение первых трех месяцев года. Инфляция цен в июне на услуги ЖКХ показала заметное замедление, которого участники ожидали некоторое время. Кроме того, в последние месяцы цены на основные нежилые услуги замедлились. Некоторые участники отметили, что последние данные подтверждают сообщения их деловых контактов о том, что ценовая мощь фирм снижается, поскольку потребители, по-видимому, более чувствительны к росту цен. Различные контакты также сообщили, что они снизили цены или предлагают скидки, чтобы оставаться конкурентоспособными, или что снижение затрат на вводимые ресурсы помогло снизить давление на розничные цены.

Что касается прогноза по инфляции, участники пришли к выводу, что последние данные повысили их уверенность в том, что инфляция устойчиво движется к 2%. Почти все участники отметили, что факторы, которые способствовали недавней дезинфляции, вероятно, будут продолжать оказывать понижательное давление на инфляцию в ближайшие месяцы. Эти факторы включали продолжающееся ослабление ценовой силы, замедление экономического роста и сток избыточных сбережений домашних хозяйств, накопленных во время пандемии. Многие участники отметили, что замедление роста затрат на рабочую силу по мере восстановления равновесия на рынке труда будет по-прежнему способствовать дезинфляции, особенно в ценах на основные нежилые услуги. Некоторые участники отметили, что задержки в сроках сдачи жилья в аренду для новых арендаторов, позволяющие получить агрегированные данные о ценах на жилищные услуги, означают, что дезинфляционная тенденция в этом компоненте, вероятно, сохранится. Участники также отметили, что долгосрочные инфляционные ожидания по-прежнему хорошо закреплены, и расценили это закрепление как основу процесса дезинфляции. Несколько участников отметили, что инфляционное давление может сохраняться в течение некоторого времени, поскольку они оценили, что экономика имела значительный импульс, и что даже при некотором ослаблении спроса на рабочую силу рынок труда оставался сильным.

Участники оценили, что условия спроса и предложения на рынке труда продолжают улучшаться. Уровень безработицы вырос, но остался низким, поднявшись на 0,7 процентного пункта с момента его падения в апреле 2023 года до 4,1 процента в июне. Ежемесячные темпы роста заработной платы снизились с первого квартала, но в последние месяцы были стабильными. Тем не менее, многие участники отметили, что сообщаемый прирост заработной платы может быть завышен, а некоторые оценили, что прирост заработной платы может быть ниже, чем те, которые необходимы для поддержания уровня безработицы постоянным с плоским уровнем участия рабочей силы. Участники отметили, что другие показатели также указывают на смягчение условий на рынке труда, включая более низкий уровень найма и тенденцию к сокращению вакансий с начала года. Участники отметили, что ребалансировке условий на рынке труда за последний год также способствовало расширение предложения работников, что отражает увеличение уровня участия в рабочей силе среди лиц в возрасте от 25 до 54 лет и высокие темпы иммиграции. Участники отметили, что при продолжающемся перебалансировании условий на рынке труда номинальный рост заработной платы продолжал снижаться. Многие участники сослались на сообщения районных контактов, которые подтверждают мнение о том, что условия на рынке труда ослабли. В частности, контакты сообщили, что они испытывают меньше трудностей при найме и удержании работников и что они видят ограниченное давление на заработную плату. Участники в целом оценили, что в целом условия на рынке труда вернулись примерно к тому, где они стояли накануне пандемии — сильными, но не перегретыми.

Что касается перспектив рынка труда, то участники обсудили различные показатели увольнений, в том числе первоначальные требования о пособиях по безработице и меры по разделению рабочих мест. Некоторые участники отметили, что эти показатели остаются на уровне, соответствующем сильному рынку труда. Участники согласились с тем, что эти и другие показатели состояния рынка труда заслуживают пристального мониторинга. Несколько участников заявили, что их окружные контакты сообщили, что они активно управляют подсчетами голов посредством выборочного найма и истощения.

Участники отметили, что реальный рост ВВП был устойчивым в первой половине года, хотя и медленнее, чем устойчивые темпы во второй половине прошлого года. Рост PDFP, который обычно дает лучший сигнал, чем рост ВВП, также замедлился в первом полугодии, но меньше, чем рост ВВП. PDFP расширялся устойчивыми темпами, чему способствовал рост потребительских расходов и инвестиций в основной бизнес. Участники сочли, что умеренность роста экономической активности в значительной степени соответствует их ожиданиям.

Что касается сектора домашних хозяйств, участники отметили, что потребительские расходы замедлились по сравнению с устойчивыми темпами прошлого года, что согласуется с ограничительной денежно-кредитной политикой, смягчением условий на рынке труда и замедлением роста доходов. Вместе с тем они отметили, что потребительские расходы по-прежнему росли устойчивыми темпами в первой половине года при поддержке все еще сильного рынка труда и совокупных балансов домашних хозяйств. Некоторые участники отметили, что домохозяйства с низким и средним уровнем дохода сталкиваются с растущей напряженностью, поскольку они пытаются покрыть более высокие расходы на проживание после того, как в значительной степени сократились сбережения, накопленные во время пандемии. Эти участники отметили, что такая напряженность проявляется в таких показателях, как рост уровня преступности по кредитным картам и увеличение доли домашних хозяйств, выплачивающих минимальный платеж по балансам, и потребовали продолжения тщательного мониторинга. Несколько участников сослались на сообщения о том, что потребители, особенно в домохозяйствах с низким доходом, переходят от дискреционных расходов к более дешевым продуктам питания и брендам. Несколько участников отметили, что расходы некоторых домохозяйств с более высоким доходом, вероятно, подкрепляются эффектами богатства от повышения цен на жилье и справедливости. Участники отметили, что инвестиции в жилье были слабыми во втором квартале, что, вероятно, отражает повышение ставок по ипотечным кредитам по сравнению с предыдущим годом.

Что касается делового сектора, то участники отметили, что условия варьируются в зависимости от размера фирмы, сектора и региона. Несколько участников отметили, что их районные контакты сообщили о том, что более крупные фирмы имеют в целом стабильный прогноз, в то время как перспективы для небольших фирм выглядят более неопределенными. Некоторые участники заявили, что их контакты свидетельствуют о том, что условия в производственном секторе несколько ухудшились, в то время как в секторе профессиональных и деловых услуг и в секторах, связанных с технологиями, сохраняется высокий уровень. Несколько участников отметили, что сельскохозяйственный сектор по-прежнему сталкивается с проблемами, обусловленными низкими ценами на продовольственные товары и высокими затратами на вводимые ресурсы.

Участники обсудили риски и неопределенности вокруг экономических перспектив. Повышенные риски для прогноза инфляции рассматривались как уменьшившиеся, в то время как понижательные риски для занятости рассматривались как возросшие. Участники отметили, что риски для достижения целей инфляции и занятости продолжают двигаться к лучшему балансу, при этом пара отметила, что они рассматривают эти риски как более или менее сбалансированные. Некоторые участники отметили, что по мере ослабления условий на рынке труда возрос риск того, что продолжающееся смягчение может перейти к более серьезному ухудшению. В качестве источников повышающих рисков для инфляции некоторые участники указали на возможность сбоев в цепочках поставок и дальнейшего ухудшения геополитических условий. Некоторые участники отметили, что смягчение финансовых условий может стимулировать экономическую активность и представлять риск для экономического роста и инфляции.

В ходе обсуждения вопросов финансовой стабильности участники отметили уязвимости финансовой системы, которые, по их оценке, являются оправданным мониторингом. Некоторые участники отметили, что банковская система является надежной, но отметили риски, связанные с нереализованными потерями по ценным бумагам, зависимостью от незастрахованных депозитов и связями с небанковскими финансовыми посредниками. В своем обсуждении банковского финансирования несколько участников отметили, что, поскольку дисконтное окно является важной опорой ликвидности, Федеральная резервная система должна продолжать повышать операционную эффективность окна и эффективно сообщать о стоимости окна. Участники, как правило, отмечали, что некоторые банки и небанковские финансовые учреждения, вероятно, имеют уязвимости, связанные с высокой подверженностью КРЕ за счет кредитных портфелей и авуаров CMBS. Большинство из этих участников отметили, что риски, связанные с воздействием CRE, в значительной степени зависят от типа недвижимости и условий местного рынка. Несколько участников отметили обеспокоенность по поводу давления на оценку активов на других рынках. Многие участники прокомментировали кибер-риски, которые могут нарушить работу финансовых учреждений, финансовую инфраструктуру и, возможно, общую экономику. Многие участники отметили, что, поскольку некоторые фирмы играют существенную роль в предоставлении услуг в области информационных технологий финансовому сектору и в силу тесной взаимосвязанности некоторых фирм в самой финансовой отрасли, существует повышенный риск того, что значительные кибер-перебои в небольшом числе ключевых фирм могут иметь широкомасштабные последствия. Несколько участников отметили, что кредитное плечо на рынке казначейства остается риском, что было бы важно отслеживать события, касающиеся устойчивости рынка казначейства на фоне перехода к центральному клирингу, или что важно сообщать о постоянном объекте РЕПО Федеральной резервной системы в качестве поддержки ликвидности. Несколько участников прокомментировали финансовое состояние домохозяйств с низким и средним уровнем дохода, которые исчерпали свои сбережения, и важность мониторинга роста уровня преступности по кредитным картам и автокредитам.

При рассмотрении денежно-кредитной политики на этом заседании участники отметили, что последние показатели свидетельствуют о том, что экономическая активность продолжала расширяться устойчивыми темпами, рост занятости снизился, а уровень безработицы повысился, но оставался низким. В то время как инфляция оставалась несколько выше долгосрочной цели Комитета в 2%, участники отметили, что инфляция снизилась за последний год и что последние поступающие данные указывают на некоторый дальнейший прогресс в достижении цели Комитета. Все участники высказались за сохранение целевого диапазона ставки по федеральным фондам на уровне от 5-1/4 до 5-1/2 процента, хотя некоторые из них отметили, что недавний прогресс в области инфляции и рост уровня безработицы обеспечил правдоподобное основание для сокращения целевого диапазона на 25 базисных пунктов на этом совещании или что они могли бы поддержать такое решение. Участники также сочли целесообразным продолжить процесс сокращения запасов ценных бумаг Федеральной резервной системы.

При обсуждении перспектив денежно-кредитной политики участники отметили, что рост экономической активности был устойчивым, был некоторый дальнейший прогресс по инфляции, и условия на рынке труда ослабли. Почти все участники отметили, что, хотя поступающие данные об инфляции обнадеживают, необходима дополнительная информация, чтобы обеспечить большую уверенность в том, что инфляция устойчиво движется к цели Комитета в 2%, прежде чем будет целесообразно снизить целевой диапазон для ставки по федеральным фондам. Тем не менее, участники рассмотрели поступающие данные как повышающие их уверенность в том, что инфляция движется к цели Комитета. Подавляющее большинство отметило, что, если данные будут по-прежнему поступать так, как ожидалось, то, вероятно, было бы целесообразно ослабить политику на следующем совещании. Многие участники отметили, что денежно-кредитная политика по-прежнему носит ограничительный характер, хотя они выразили ряд мнений о степени ограничительности, а некоторые участники отметили, что продолжающаяся дезинфляция без изменения номинального целевого диапазона для ставки политики сама по себе приводит к ужесточению денежно-кредитной политики. Большинство участников отметили важность информирования Комитета о подходе, зависящем от данных, и подчеркнули, в частности, что решения в области денежно-кредитной политики обусловлены эволюцией экономики, а не тем, что эти решения зависят от совокупности поступающих данных, а не от какой-либо конкретной точки данных. Несколько участников подчеркнули необходимость мониторинга условий на денежных рынках и факторов, влияющих на спрос на резервы на фоне продолжающегося сокращения баланса ФРС.

При обсуждении соображений управления рисками, которые могут повлиять на перспективы денежно-кредитной политики, участники подчеркнули неопределенности, влияющие на перспективы, такие как те, которые касаются объема ограничений, предоставляемых в настоящее время денежно-кредитной политикой, отставания, с которыми прошлые и нынешние ограничения повлияли и будут влиять на экономическую активность, и степень нормализации экономики после сбоев, связанных с пандемией. Большинство участников отметили, что риски для достижения цели в области занятости возросли, и многие участники отметили, что риски для достижения цели в области инфляции снизились. Некоторые участники отметили риск того, что дальнейшее постепенное смягчение условий на рынке труда может перейти к более серьезному ухудшению. Многие участники отметили, что слишком поздно или слишком малое снижение политической сдержанности может привести к чрезмерному ослаблению экономической активности или занятости. Несколько участников подчеркнули, в частности, затраты и проблемы, связанные с преодолением такого ослабления, как только оно будет полностью завершено. Несколько участников отметили, что слишком быстрое или слишком сильное снижение политической сдержанности может привести к возобновлению совокупного спроса и отмене прогресса в области инфляции. Эти участники указали на риски, связанные с потенциальными шоками, которые могут оказать повышательное давление на инфляцию или на возможность того, что инфляция может оказаться более устойчивой, чем ожидалось в настоящее время.

Политические действия Комитета

В ходе обсуждения денежно-кредитной политики участники совещания согласились с тем, что экономическая активность продолжает расширяться устойчивыми темпами. Рост занятости снизился, а уровень безработицы вырос, но остался низким. Инфляция снизилась за последний год, но оставалась несколько повышенной. Члены Комитета согласились с тем, что в последние месяцы был достигнут некоторый дальнейший прогресс в достижении цели по инфляции в 2%. Члены Комиссии пришли к выводу, что риски для достижения целей Комитета в области занятости и инфляции продолжают расти. Члены Комитета сочли экономические перспективы неопределенными и согласились с тем, что они внимательно относятся к рискам для обеих сторон двойного мандата Комитета.

В поддержку целей Комитета по достижению максимальной занятости и инфляции в размере 2% в долгосрочной перспективе члены согласились поддерживать целевой диапазон для ставки по федеральным фондам от 5-1 / 4 до 5-1 / 2%. Члены согласились с тем, что при рассмотрении любых корректировок целевого диапазона ставки по федеральным фондам они будут тщательно оценивать поступающие данные, меняющийся прогноз и баланс рисков. Члены согласились с тем, что они не ожидают, что будет целесообразно сократить целевой диапазон, пока они не получат большую уверенность в том, что инфляция устойчиво движется к 2%. Кроме того, члены согласились продолжать сокращать запасы Федеральной резервной системы казначейских ценных бумаг и агентского долга и агентских ипотечных ценных бумаг. Все члены подтвердили свою твердую приверженность возвращению инфляции к цели Комитета в 2%.

Члены согласились с тем, что при оценке соответствующей позиции денежно-кредитной политики они будут продолжать следить за последствиями поступающей информации для экономических перспектив. Они будут готовы соответствующим образом скорректировать позицию денежно-кредитной политики, если возникнут риски, которые могут помешать достижению целей Комитета. Члены также согласились с тем, что их оценки будут учитывать широкий спектр информации, включая показания об условиях на рынке труда, инфляционном давлении и инфляционных ожиданиях, а также финансовых и международных событиях.

Члены согласились с тем, что для надлежащего отражения событий, произошедших со времени предыдущего совещания, связанных с их целью обеспечения максимальной занятости, они должны отметить в заявлении, что «рост занятости снизился, а уровень безработицы повысился, но остается низким». Аналогичным образом, чтобы должным образом отразить события, связанные с их целью ценовой стабильности, они согласились отметить, что «произошел некоторый дальнейший прогресс в достижении цели Комитета по инфляции в 2%». Члены также согласились отразить изменение баланса рисков, заявив, что «Комитет считает, что риски для достижения его целей в области занятости и инфляции продолжают двигаться к лучшему балансу» и что «Комитет внимательно относится к рискам для обеих сторон своего двойного мандата». "

По завершении обсуждения Комитет проголосовал за то, чтобы направить Федеральный резервный банк Нью-Йорка, пока не будет дано иное поручение, для осуществления операций на Счете открытого рынка Системы в соответствии со следующей директивой внутренней политики, для выпуска в 2:00 вечера:

Эффективный 1 августа 2024 года Федеральный комитет по открытому рынку направляет рабочий стол:

- Проводить операции на открытом рынке по мере необходимости для поддержания ставки по федеральным фондам в целевом диапазоне от 5-1/4 до 5-1/2 процента.

- Проведение операций по обратному выкупу в течение ночи с минимальной ставкой ставки 5,5 процента и общим лимитом операции в 500 миллиардов долларов.

- Проводить операции по обратному выкупу в течение ночи по ставке предложения 5,3 процента и с лимитом на одну контрагента в 160 миллиардов долларов в день.

- Переверните на аукционе сумму основных платежей из авуаров Федеральной резервной системы казначейских ценных бумаг, срок погашения которых в каждом календарном месяце превышает лимит в 25 миллиардов долларов в месяц. Редим Казначейские купонные ценные бумаги до этого ежемесячного лимита и казначейские векселя в той степени, в которой основные выплаты купона меньше ежемесячного лимита.

- Реинвестировать сумму основных платежей из активов Федеральной резервной системы агентского долга и агентских ипотечных ценных бумаг (MBS), полученных в каждом календарном месяце, которая превышает лимит в 35 миллиардов долларов в месяц в казначейские ценные бумаги, чтобы примерно соответствовать составу погашения казначейских ценных бумаг.

- Разрешить умеренные отклонения от заявленных сумм для реинвестирования, если это необходимо по операционным причинам.

- Участвуйте в операциях с долларовым рулоном и купонным свопом по мере необходимости, чтобы облегчить расчеты по операциям агентства Федеральной резервной системы MBS. "

Голосование также включало утверждение нижеследующего заявления для опубликования в 2:00 вечера:

Недавние показатели свидетельствуют о том, что экономическая активность продолжает расти устойчивыми темпами. Рост занятости снизился, а уровень безработицы вырос, но остается низким. Инфляция снизилась за последний год, но остается несколько повышенной. В последние месяцы наблюдается некоторый прогресс в достижении цели Комитета по инфляции в 2%.

Комитет стремится достичь максимальной занятости и инфляции в размере 2% в долгосрочной перспективе. Комитет считает, что риски, связанные с достижением целей в области занятости и инфляции, продолжают расти. Экономические перспективы неопределенны, и Комитет внимательно относится к рискам для обеих сторон своего двойного мандата.

В поддержку своих целей Комитет постановил сохранить целевой диапазон ставки по федеральным фондам на уровне 5-1/4-5-1/2 процента. При рассмотрении любых корректировок целевого диапазона ставки по федеральным фондам Комитет будет тщательно оценивать поступающие данные, меняющиеся перспективы и баланс рисков. Комитет не ожидает, что будет целесообразно сократить целевой диапазон до тех пор, пока он не получит большую уверенность в том, что инфляция устойчиво движется к 2%. Кроме того, Комитет продолжит сокращать свои запасы казначейских ценных бумаг и агентской задолженности и агентских ипотечных ценных бумаг. Комитет твердо намерен вернуть инфляцию к своей цели в 2%.

При оценке соответствующей позиции денежно-кредитной политики Комитет будет продолжать следить за последствиями поступающей информации для экономических перспектив. Комитет будет готов скорректировать позицию денежно-кредитной политики, если возникнут риски, которые могут помешать достижению целей Комитета. Оценки Комитета будут учитывать широкий спектр информации, в том числе данные о состоянии рынка труда, инфляционном давлении и инфляционных ожиданиях, а также финансовых и международных событиях. "

Голосование за эту акцию: Jerome H. Powell, John C. Williams, Thomas I. Barkin, Michael S. Barr, Raphael W. Bostic, Michelle W. Bowman, Lisa D. Cook, Mary C. Daly, Austan D. Goolsbee, Philip N. Jefferson, Adriana D. Kugler, and Christopher J. Waller.

Голосование против этой акции: Нет.

Аустан Д. Гулсби проголосовал в качестве заместителя члена на этом заседании.

В соответствии с решением Комитета оставить целевой диапазон ставки по федеральным фондам без изменений, Совет управляющих Федеральной резервной системы единогласно проголосовал за сохранение процентной ставки, выплачиваемой по резервным балансам, на уровне 5,4 процента, начиная с 1 августа 2024 года. Совет управляющих Федеральной резервной системы единогласно проголосовал за утверждение установления первичной кредитной ставки на существующем уровне 5,5 процента, действующей с 1 августа 2024 года.

Было решено, что следующее заседание Комитета состоится во вторник - среду, 17-18 сентября 2024 года. Заседание прервано в 10:10 утра 31 июля 2024 года.

Тайлер Дерден

Свадьба, 08/21/2024 - 14:05