Сдвиги кривой доходности, часть 2: Усиление быка медвежье для акций

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

часть В одной из статей описывается растущая бычья кривая доходности и то, что она подразумевает в отношении экономического роста и политики ФРС. В нем также обсуждались три других преобладающих типа сдвигов кривой доходности и то, что они предлагают для экономики и политики ФРС.

Постоянные сдвиги кривой доходности имеют тенденцию коррелировать с различными показателями акций. С ростом шансов на то, что длинное бычье скручивание может быть на нас, мы должны количественно оценить, как различные фондовые индексы, сектора и факторы сделали во время аналогичных движений кривой доходности.

Ограничение потерь с помощью анализа кривой доходности

Акции тратят гораздо больше времени на тенденцию вверх, чем вниз. Однако в те относительно короткие периоды, когда сохраняются более долгосрочные медвежьи тенденции, инвесторам рекомендуется предпринять шаги для снижения своих рисков и ограничения своих потерь. Активный подход ставит вас на более высокий уровень, чем вы могли бы быть.Кроме того, когда рынок возобновляет свою тенденцию к росту, у вас есть достаточно средств для покупки акций по более низким ценам и лучшим профилям риска и доходности.

Мы подробно обсудили эту тему в «Управлении благосостоянием медвежьего рынка». Согласно статье:

Растущее богатство происходит десятилетиями. В течение этих десятилетий много бычьих и медвежьих циклов. В то время как инвесторы, как правило, сосредоточены на том, чтобы максимально использовать бычьи циклы, не менее важно не позволить медвежьим рынкам обратить вспять ваш прогресс. Количество времени, проведенного на медвежьих рынках, минимально, но потерянное время для восстановления вашего богатства может быть значительным..

Вы можете задаться вопросом, почему статья о кривых доходности облигаций приводит к обсуждению стратегий медвежьего рынка для акций. Просто некоторые сдвиги кривой доходности хорошо коррелируют с положительной доходностью фондового рынка, а другие с отрицательной доходностью. Предыдущие бычьи откаты не были дружелюбны к покупке и удержанию инвесторов. Поэтому мы надеемся, что этот анализ поможет вам в подготовке к снижению риска, если это необходимо.

Недавняя бычья история

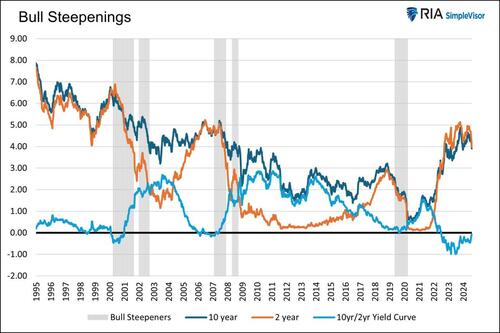

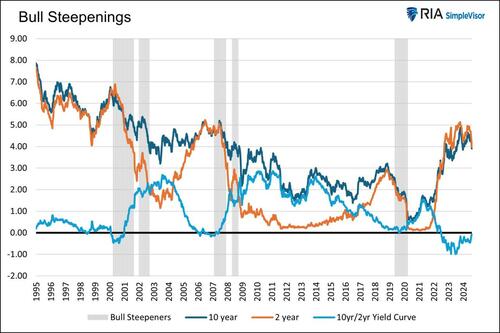

График ниже показывает 2- и 10-летнюю доходность и 2-летнюю / 10-летнюю кривую доходности. Кроме того, затененные серым цветом периоды, которые мы считаем стойким бычьим закаливанием. Мы определили периоды закаливания быков по движению кривой и последовательности тренда. Чтобы претендовать, кривая доходности должна была увеличиваться, при этом доходность за 2 года и 10 лет снижалась в течение 20 недель или дольше. Кроме того, нам потребовалось, по крайней мере, 80% недель, чтобы быть в бычьем тренде.

С 1995 года таких периодов было пять. Самые последние растянулись с мая 2019 года по март 2020 года. Нынешнее закаливание быков происходит недостаточно долго, чтобы соответствовать нашим стандартам, определенным выше.

Циклы усечения быков медвежьи для большинства акций

Определив периоды, мы изучили различные фондовые индексы, секторы и факторы для оценки их эффективности в течение периодов времени. Напомним, что бычьи торги обычно происходят, когда экономика замедляется, а ожидание снижения ставок ФРС растет. Эти черты адекватно описывают текущий период.

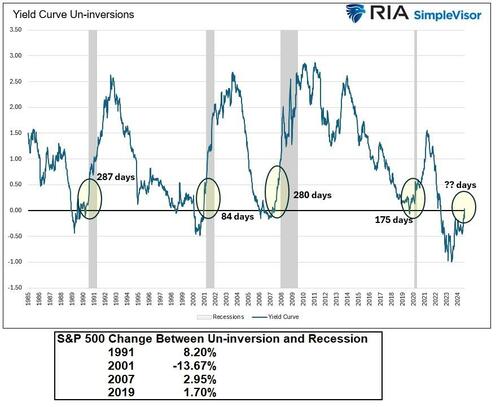

Кроме того, и это важно, нынешнее погружение происходит из кривой доходности, которая была перевернута в течение двух лет. Перевернутый означает, что доходность за 10 лет меньше, чем за 2 года. Инверсия снижает стимулы для банков к кредитованию, тем самым еще больше увеличивая вероятность экономической слабости.

Как отмечается в первой части, инверсия кривой доходности является предупреждением о рецессии, но обычно не является своевременной. Напротив, кривая доходности, как правило, предвещает рецессию в течение года или меньше.

Кривая доходности ненадолго вернулась на положительную территорию, когда мы внесли окончательные правки в эту статью. Поэтому теперь у нас есть гораздо более четкое предупреждение о рецессии.

График ниже показывает, что, хотя у нас есть более твердое предупреждение, рецессия может занять более года.

Бонд возвращается

По определению, все казначейские облигации обеспечивают положительную доходность при бычьем закаливании. В то время как двухлетняя доходность упадет больше, чем десятилетняя, продолжительность на десятилетних нотах намного больше. Таким образом, с точки зрения общей доходности облигации с более длительным сроком погашения часто обеспечивают лучшую доходность, чем облигации с более коротким сроком погашения.

В приведенной ниже таблице показана общая доходность (купоны и цена) за двух- и десятилетние банкноты в течение пяти периодов бычьего кружения.

Доходность акций

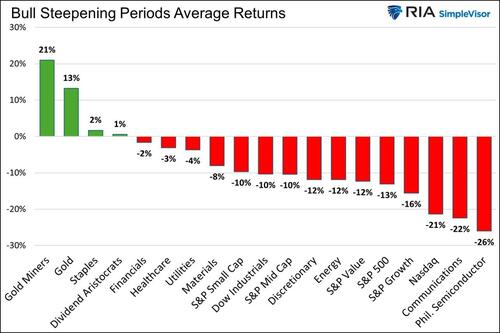

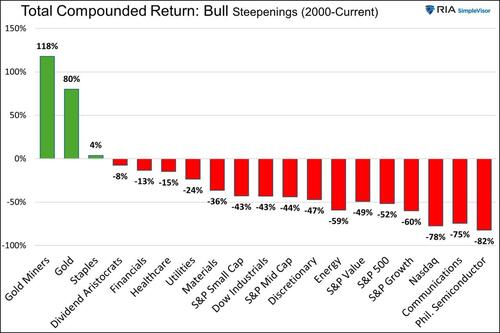

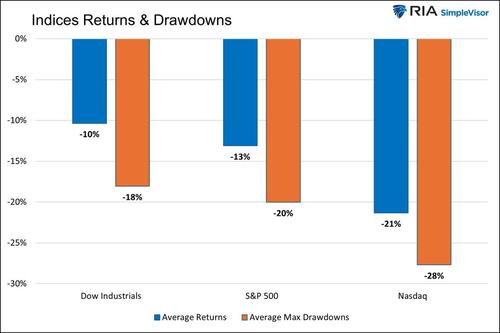

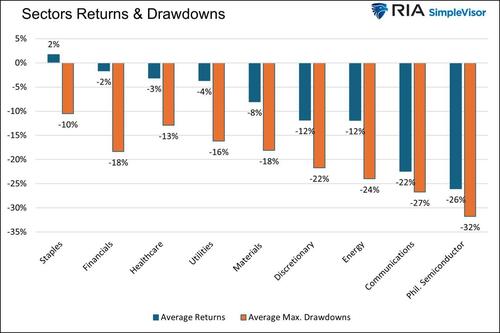

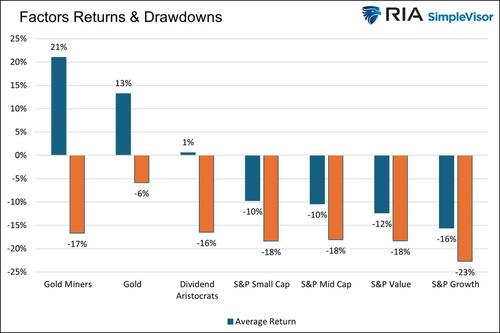

На первом графике ниже показана средняя доходность 19 активов, фондовых индексов, факторов и секторов в течение пяти периодов бычьего кружения. Второй график объединяет их доходность за пять периодов.

Далее мы разбиваем доходность по аналогичным классам акций. Мы добавили золото и золотодобытчиков к графику возврата факторов. Графики показывают среднюю доходность и среднюю максимальную просадку в течение пяти периодов.

Есть несколько важных выводов:

Золотодобытчики и золотодобытчики являются лучшими исполнителями в периоды бычьего кружения на длинном выстреле.

Помимо золотодобытчиков и золотодобытчиков, скобки были единственной категорией с положительной и средней доходностью.

Каждый индекс, сектор, актив и фактор, включая золотодобытчиков и золотодобытчиков, в какой-то момент времени имел отрицательную среднюю доходность.

Различия между S&P и ростом не были столь значительными, как мы предполагали.

Аналогичным образом, различия между индексами S&P 500 и S&P малого и среднего уровня были минимальными.

Нижняя бета-версия, более ценностно ориентированные секторы явно превзошли более высокие бета-секторы и факторы во время сдвига кипения.

Отказ от ответственности о ожиданиях

Легко экстраполировать прошлое на будущее. Однако каждый из пяти вышеперечисленных периодов был разным. Нет никаких сомнений в том, что следующая стойкая бычья закачка, будь мы в ней сейчас или в будущем, будет иметь разные характеристики. Прошлые результаты не могут быть надежным индикатором будущего.

В настоящее время мы находимся в 12-недельном цикле кружения быков. Если он будет сохраняться еще восемь недель, он будет соответствовать порогу, который мы использовали для расчета результатов выше. Однако, если это так, данные для расчета ожидаемой доходности и просадок начнутся с конца мая. Ранняя дата начала может исказить наши ожидания.

Например, золото выросло примерно на 10% с даты начала. Если это постоянный цикл бычьего кружения, и золото в конечном итоге соответствует средней доходности в 13% за предыдущие пять периодов, оно имеет ограниченный потенциал роста. Однако его среднее сокращение за предыдущие периоды составляет около 6%.

Поэтому, если этот случай соответствует средней доходности и просадке, мы должны ожидать, что золото упадет на 15%, прежде чем отскочить примерно на 3% больше, чем текущие уровни.

Аналогичным образом, секторы с ценами выше, чем их уровни в конце мая, могут снизиться более чем на среднюю отдачу от текущих уровней, чтобы соответствовать средней отдаче.

Резюме

Результаты нашего исследования относительно последовательны в течение пяти временных рамок. Поэтому, если текущая бычья кульминация продолжится, вероятность того, что золото, золотодобытчики и более консервативные, более низкие бета-секторы превзойдут более широкий рынок, является хорошей.

Недавние результаты в секторах коммунальных услуг и основных товаров, наряду с золотодобытчиками и золотодобытчиками, могут намекнуть на то, что инвесторы делают ставку на бычье кружение.

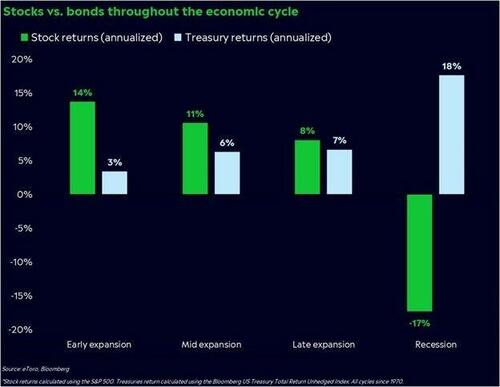

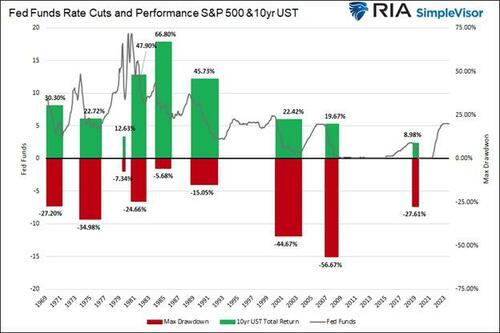

Мы оставляем вам два графика, показывающие важность управления рисками во время бычьего цикла, который приводит к рецессии.

Тайлер Дерден

Свадьба, 09/04/2024 - 13:30

![Krok po kroku wali się kamienica w centrum Świdnicy. Nadzór budowlany zawiadamia prokuraturę [FOTO]](https://swidnica24.pl/wp-content/uploads/2026/05/Pulaskiego-14-kamienica-2026.05.23-5.jpg)