"" Рынок не был к этому готов: фьючерсы падают, доллар взлетает по мере начала торговой войны

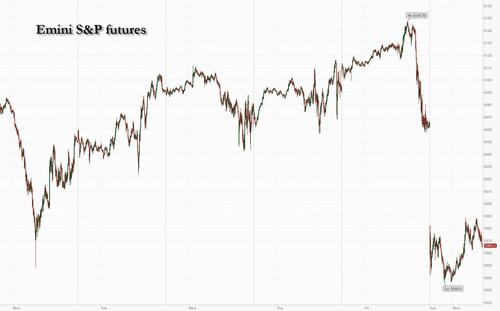

Фьючерсы на акции США упали, поскольку рынок готовится к торговой войне 2.0, причем как технологические, так и малые капитализации отстают, поскольку доллар взлетел более чем на 1% до mkt, торгуясь около двухлетнего максимума, а кривая доходности падает после того, как Трамп объявил о тарифах на Канаду, Мексику и Китай и предупредил, что европейские сборы приближаются. Канадский доллар упал до самого низкого уровня с 2003 года, а евро ослаб. По состоянию на 8:00 утра по восточному времени фьючерсы на S & P снизились на 1,7%, но внесессионные минимумы упали на 2% раньше; фьючерсы Nasdaq упали на 1,7%, а Mag7 - на 1,8%, AMZN -2%, AAPL - 1,9%, MSFT -1%, META -2%, NVDA -3% и TSLA -3%. Pre-mkt, Mag7/Semis не обеспечивают безопасность, а Cyclicals ex-Energy находится под давлением, поскольку рынок анализирует, не является ли электроэнергия безопасной.Торговая война 2.0 положила конец американской исключительности Об этом сообщает JPM. Доходность 2Y составляет +7 б/с, поскольку рынок облигаций прогнозирует инфляционный импульс от тарифов, что указывает на то, что рынок продает не на рост, а на инфляционные страхи. Сообщается, что у Трампа запланированы переговоры с лидерами Канады и Мексики, но он предупреждает, что тарифы будут введены во вторник, если сделка не будет достигнута. Сегодня основное внимание будет уделено ISM-Mfg, продажам автомобилей и расходам на строительство.

В дорыночной торговле североамериканские акции, наиболее подверженные тарифам, падают после того, как президент Трамп выполнил обещания ввести тарифы на Канаду, Мексику и Китай. Акции автопроизводителей, чипмейкеров и энергетических компаний снижаются (...)General Motors (GM) -7,3%, Ford Motor (F) -4,2%, Tesla -3%; Nvidia (NVDA) -3%, Broadcom (AVGO) -3%; энергия созвездия (CEG) -4%, Окло (OKLO) - 8%). Компании, подверженные производству или импорту из Китая, также снизились: (AAPL -1,9%, DELL -3%). Вот некоторые другие известные предпродажные движители:

- Becton Dickinson (BDX) поднимается на 2%, производитель медицинских устройств рассматривает возможность разделения своего сегмента наук о жизни, который может быть оценен примерно в 30 миллиардов долларов.

- Акции Aptiv (APTV US) упали на 4,9% после того, как Реймонд Джеймс понизил рейтинг компании по производству автозапчастей до рыночных показателей.

- Stratasys (SSYS) выросла на 10% после того, как Fortissimo Capital согласилась купить 14% компании 3D-печати.

- Акции Prologis (PLD US) упали на 3,0% после того, как Реймонд Джеймс понизил инвестиционный траст на недвижимость.

- Triumph Group (TGI) подскочила на 34% после того, как частные инвестиционные компании Warburg Pincus и Berkshire Partners согласились взять у частного поставщика запчастей и услуг для самолетов около $3 млрд, включая долг.

Влияние тарифов рикошетировалось на мировых рынках. Пострадали не только американские акции: европейские акции автопроизводителей упали, а Volkswagen AG и Stellantis NV потеряли более 5%. Криптовалюта также была забита, поскольку эфир упал на 11% в широком переходе от рискованных активов. Между тем, цены на нефть выросли на опасениях по поводу перебоев с поставками.

Этот шаг Трампа является самым масштабным актом протекционизма, предпринятым президентом США почти за столетие, который оказывает влияние на все: от инфляции до геополитики и экономического роста. Стратеги Goldman Sachs заявили, что существует риск падения акций США на 5% из-за удара по корпоративным доходам, в то время как РБК оценил диапазон от 5% до 10%.

"" Он, кажется, как игрок в покер, который ставит весь свой тайник с первой руки. Стивен Англинер, глобальный руководитель исследования G-10 FX в Standard Chartered Plc, сообщил Bloomberg TV в понедельник. "Рынок просто не был к этому готов. "

Тревога инвесторов заключается в том, что тарифы США заставят компании повысить цены в ответ, что приведет к ускорению инфляции, а потребители откажутся от расходов. Анализ Bloomberg Economics показывает, что Влияние тарифов может снизить экономический рост в США на 1,2% и добавить 0,7% к базовому индексу цен на личные потребительские расходы. «Мы сомневаемся, что многие компании смогут избежать влияния тарифов», — сказала Кэтлин Брукс, директор по исследованиям XTB Ltd. «Их фактическое осуществление и последовавшие за этим ответные тарифы выглядят как пересечение Рубикона. "

С другой стороны, рынок уверен, что тарифы будут краткосрочными, а Polymarket дает 65% шансов на то, что тарифы против Канады будут сняты до мая.

Европейские акции также упали, поскольку инвесторы готовятся к тому, что регион станет следующей целью торговых тарифов президента Трампа. Stoxx 600 снизился на 1,3%, поскольку акции автомобильных и технологических компаний являются наиболее прибыльными секторами, в то время как акции телекоммуникаций и коммунальных услуг несут наименьшие потери. Вот наиболее заметные движущие силы:

- Atoss Software выросла на 5,4% после того, как производитель программного обеспечения для управления персоналом был обновлен аналитиками Hauck & Aufhaeuser.

- Gulf Keystone Petroleum, Genel Energy и DNO поднимаются в понедельник после того, как парламент Ирака принял долгожданный план по увеличению платежей нефтяным компаниям.

- Европейские акции, наиболее подверженные тарифам, такие как автопроизводители и шахтеры, снижаются в понедельник после того, как президент США Дональд Трамп выполнил обещания ввести пошлины на Канаду, Мексику и Китай.

- Акции Julius Baer упали на 12%, больше всего с ноября 2023 года, после того, как банк сообщил о скорректированной прибыли до налогообложения, которая не оправдала ожиданий и не объявила о новой программе выкупа акций.

- быстро Акции найма упали на 32%, опустившись до уровней, не наблюдавшихся с 2011 года, после того, как фирма по прокату оборудования предупредила, что рентабельность за весь год будет ниже, чем ожидалось, из-за более слабой экономической среды и спада производительности на ее совместном предприятии в Казахстане.

Ранее в ходе сессии азиатские акции упали по всем направлениям. MSCI Индекс Азиатско-Тихоокеанского региона упал на 2,8%, что является самым большим падением с августа. 5. На некоторых рынках наблюдались резкие изменения после лунного Нового года, а тайваньский индекс Taiex на короткое время снизился более чем на 4%. Китайские акции в Гонконге сократили некоторые из своих предыдущих спадов, в то время как торговля на материке остается закрытой. Трамп ввел 10% налог на Китай и 25% пошлины на Канаду и Мексику. Объявление, сделанное на выходных, облило холодной водой надежды на переговоры между США и крупными экономиками. В дополнение к обеспокоенности по поводу тарифов, замедляющих глобальный и региональный экономический рост, трейдеры опасаются, что меры будут стимулировать инфляцию в США и ограничат пространство смягчения Федеральной резервной системы.

«Слабость Азии может быть больше беспокойством по поводу тарифов США, что приведет к росту инфляции в США, тем самым предотвращая снижение ставок ФРС, что также означает укрепление доллара по отношению к азиатским валютам», - сказал Синь-Яо Нг, инвестиционный директор Abrdn Plc в Сингапуре.

В иностранной валюте индекс Bloomberg Dollar Spot Index вырос на 0,9%, сравнив некоторые из своих предыдущих авансов после сообщения о том, что Китай подготовил первоначальное предложение для торговых переговоров с администрацией Трампа. Иена отменила более раннее падение, чтобы торговать немного выше по отношению к доллару. Мексиканский песо проигрывает с падением на 2%. Южноафриканский рэнд упал на 1,5% после того, как Трамп заявил, что США прекратят все будущие инвестиции в страну из-за нового закона, который позволяет государству захватывать частную землю в общественных интересах.

В ставках кривая казначейства сглаживается, поскольку более короткие облигации США падают на проблемы инфляции - двухлетняя доходность в США растет на 7 б.п. Между тем, облигации и позолоты растут, поскольку трейдеры повышают свои ставки на снижение процентных ставок ЕЦБ и Банка Англии. Доходность Германии и Великобритании за 2 года падает на 7 б/с каждый.

На энергетических рынках тарифы на импорт из Канады и Мексики угрожают нарушить плотно интегрированный нефтяной рынок Северной Америки и подтолкнуть цены на бензин для американских автомобилистов. West Texas Intermediate подскочил на 2,4% выше $74 за баррель. Отражая ожидания, что нефтепереработчики столкнутся с более высокими затратами, фьючерсы на бензин взлетели на 6,2% в Нью-Йорке. Спотовое золото стабильно около 2 795 долларов за унцию. Биткойн падает на 2% до уровня ниже $96 000.

Экономический календарь США включает в себя январь S&P Global US Manufacturing PMI (9:45 утра), декабрьские расходы на строительство и январское производство ISM (10 утра); впереди на этой неделе будут вакансии JOLTs, изменение занятости ADP и январский отчет о рабочих местах. Запланированные спикеры ФРС включают Bostic (12:30 вечера) и Musalem (6:30 вечера)

Рыночный снимок

- Фьючерсы S&P 500 снизились на 1,5% до 5 978,75

- STOXX Europe 600 снизился на 1,4% до 532,23

- MXAP снизился на 2,4% до 179,77

- MXAPJ снизился на 2,2% до 564,23

- Nikkei снизился на 2,7% до 38 520,09

- Topix снизился на 2,4% до 2 720,39

- Индекс Хан Сена мало изменился на 20217,26

- Shanghai Composite мало изменился на 3250,60

- Sensex снизился на 0,4% до 77 166,59

- Австралия S&P/ASX 200 снизился на 1,8% до 8,379,36

- Kospi снизился на 2,5% до 2453,95

- Доходность 10Y в Германии незначительно изменилась на 2,41%

- Евро снизился на 1,1% до $1,0253

- Фьючерсы Brent выросли на 1,0% до $76,44 за баррель

- Золото подорожало на 0,0% до $2 799,47

- Индекс доллара США вырос на 0,96% до 109,41

Лучшие ночные новости

- Китай готовит список уступок, чтобы избежать эскалации торговой войны Трампа, включая покупку большего количества американских товаров, инвестиции в США, обязательство избегать девальвации юаня, ограничение экспорта фентаниловых прекурсоров и согласие рассматривать TikTok как коммерческий вопрос (а не вопрос национальной безопасности). WSJ

- Китайский PMI производства Caixin за январь составляет 50,1 (по сравнению с 50,5 в декабре и ниже прогноза Street 50,6). РТС

- Члены правления Банка Японии выразили обеспокоенность на своем январском заседании по поводу ослабления иены и ее влияния на инфляцию. BBG

- ИПЦ еврозоны для Яна немного горячий на +2,5% (по сравнению с +2,4% в декабре и против улицы +2,4%) и +2,7% (плоский против декабря и против улицы +2,6%) (Блумберг); стоимость дома в США снизится на 1,5 трлн долларов в течение следующих трех десятилетий в результате изменения климата. WSJ

- Трамп усилил свои тарифные угрозы Европейскому союзу, заявив, что он будет говорить с лидерами Канады и Мексики, поскольку фондовые рынки упали после напряженных выходных, когда перспективы торговой войны превратились в реальность. Трамп заявил, что «определенно» введет пошлины на ЕС «очень скоро». BBG

- Трамп предположил, что Великобритания может избежать карательных тарифов, хотя он сказал, что Великобритания «вне линии» и что он рассматривает вопрос о том, следует ли ориентироваться на ее экспорт. FT

- Президент Мексики Клаудия Шейнбаум сегодня объявит подробности ответа своего правительства на тарифы. Две крупнейшие провинции Канады уберут американские продукты из государственных винных магазинов. BBG

- Лидеры республиканцев в Палате представителей хотят, чтобы комитеты провели более глубокое сокращение расходов в своем партийном законопроекте, чтобы принять внутреннюю повестку дня президента Дональда Трампа, поскольку они пытаются решить восстание ключевых членов бюджетного комитета, которые считают, что первоначальный план спикера Майка Джонсона не соответствует действительности. Политика

- Илон Маск сказал, что его команда DOGE приостанавливает некоторые выплаты казначейства федеральным подрядчикам в рамках агрессивного сокращения расходов США. Он также находится в процессе закрытия USAID после того, как сотрудникам было отказано в доступе к его системам. BBG

Торговая война Новости

- Белый дом заявил, что президент США Трамп подписал тарифный приказ, вступивший в силу 4 февраля, который подтверждает 25-процентные тарифы на весь мексиканский и канадский импорт в США, за исключением 10-процентного тарифа на канадские энергетические продукты, в то время как импорт из Китая облагается дополнительным 10-процентным тарифом в дополнение к существующим сборам без каких-либо исключений. В указе говорится, что новые тарифы не распространяются на товары, погруженные на суда или в пути до 1 февраля, и что президент может отменить новые канадские тарифы, если будут предприняты достаточные шаги для снижения кризиса в области здравоохранения, но также включен пункт возмездия, который призывает к дальнейшим действиям, которые, вероятно, будут увеличены тарифы.

- Президент США Трамп сказал, что тарифы, безусловно, будут происходить с ЕС, в то время как он добавил, что Великобритания выходит за рамки, а ЕС действительно выходит за рамки, но также отметил, что он хорошо ладит с премьер-министром Великобритании Стармером, в то время как он заявил, что существуют огромные дефициты с Канадой, Мексикой, Китаем и ЕС. Кроме того, Трамп сказал, что он будет говорить с премьер-министром Канады Трюдо в понедельник утром, а также будет говорить с Мексикой в понедельник.

- Команда Илона Маска получила доступ к платежной системе Министерства финансов США. Отдельно сообщалось, что Илон Маск заявил, что они находятся в процессе закрытия Агентства США по международному развитию и что он не подлежит ремонту: Нью-Йорк

- Министр транспорта США Даффи сказал, что пилотная система обмена сообщениями в США пережила временное отключение в воскресенье.

- Уолл-стрит обеспокоена подходом министра финансов Скотта Бессента к государственным заимствованиям. Инвесторы считают, что стратегия 2023 года опирается на краткосрочные казначейства со стабилизацией рынков, но Бессент раскритиковал этот метод на фоне опасений увеличения заимствований при администрации Трампа: WSJ

- Российский Кремль по поводу президента США Трампа заявил, что переговоры и встречи запланированы с Россией, видимо, контакты запланированы, «у нас есть процесс планирования».

- Саудовскую Аравию можно рассматривать как возможное место встречи Трампа и Путина, сообщают российские источники. Рейтер.

- Бюджетный комитет Палаты представителей США вряд ли разметит бюджетную резолюцию на этой неделе, согласно источникам в руководстве Республиканской партии и законодателям.

- Премьер-министр Канады Трюдо заявил, что новые тарифы США нарушают торговое соглашение USMCA, и Канада введет 25-процентные тарифы на 155 млрд канадских долларов с 30 млрд канадских долларов в тарифах, которые вступят в силу 4 февраля, а остальные начнутся через 21 день. Кроме того, Трюдо сказал, что они рассматривают несколько нетарифных мер, в том числе связанных с закупками полезных ископаемых и энергии, в то время как он добавил, что Канада и Мексика работают вместе, чтобы противостоять тарифам США.

- Высокопоставленный канадский чиновник заявил, что канадские тарифы не будут применяться к товарам, находящимся в пути, и что действия США являются нарушением обязательств по соглашению о свободной торговле, в то время как чиновник добавил, что контрмеры Канады окажут влияние на канадскую экономику, и правительство планирует попытаться их компенсировать.

- Посол Канады заявила, что надеется, что тарифы Трампа не вступят в силу во вторник и что потребители США должны знать, что ответные тарифы не являются действиями, которые Канада хочет сделать.

- Президент Мексики Шейнбаум распорядился о начале ответного тарифного плана против США и заявил, что тарифы не исправят проблемы, но диалог будет, в то время как отдельно сообщалось, что министр экономики Мексики сказал, что «План B» осуществляется в ответ на тарифы США. Президент Шейнбаум позже прокомментировала, что 25-процентные тарифы окажут большое влияние как на экономику США, так и на экономику Мексики, в то время как она добавила, что они категорически отвергают заявление США о том, что Мексика имеет связи с наркокартелями, и заявила, что США не сделали ничего, чтобы остановить незаконную продажу наркотиков в своей собственной стране.

- Министерство торговли Китая заявило, что Китай примет необходимые контрмеры для новых тарифов США и что фентанил является проблемой Америки. Кроме того, Китай будет оспаривать новые тарифы США в рамках ВТО и что в торговой войне нет победителей, в то время как он призвал США участвовать в откровенном диалоге и укреплять сотрудничество.

- Goldman Sachs считает, что американские тарифы на Мексику и Канаду будут краткосрочными.

- По оценкам JPMorgan, влияние устойчивого 25-процентного тарифа США будет достаточно большим, чтобы ввергнуть мексиканскую и канадскую экономики в рецессию.

- Китай возобновит обещание не девальвировать юань, чтобы помочь своим экспортерам, и предложит восстановить сделку «первой фазы» в рамках своей заявки на открытие торговых переговоров, в то время как он планирует включить предложение о дополнительных инвестициях в США и рассматривает TikTok в основном как коммерческий вопрос на переговорах.

- ЕС заявил, что он отвергает решение президента США Трампа ударить по Канаде, Мексике и Китаю тарифами, и он будет твердо реагировать, если США введут тарифы на Европу.

- Непартийный исследовательский центр Йельского университета Budget Lab по предварительным оценкам прогнозирует, что цены на PCE в США вырастут на 0,76%, а покупательная способность домохозяйств будет снижена в среднем на 1250 долларов США, в то время как реальный ВВП США, согласно прогнозам, сократится на 0,2% в среднесрочной перспективе, в результате тарифов президента США Трампа.

Вот более подробный взгляд на мировые рынки от Newsquawk

Акции APAC были распроданы, поскольку все внимание было сосредоточено на последних тарифных действиях президента США Трампа в минувшие выходные, в которых он подписал тарифный приказ, который подтверждает 25% тарифы на Мексику и Канаду (за исключением 10% на канадские энергетические продукты) и 10% дополнительные тарифы в дополнение к существующим сборам для Китая. ASX 200 снизился, при этом все сектора понесли убытки, а смешанные данные практически не стимулировали спрос. Nikkei 225 сильно упал ниже 39 000, а японские автопроизводители особенно напуганы колебаниями тарифов. Hang Seng соответствовал негативному настроению по возвращении с китайского новогоднего праздника со спросом, ограниченным после разочаровывающего китайского производства PMI и на фоне продолжающегося отсутствия участников на материке.

Лучшие азиатские новости

- Один из членов сказал, что инфляционные ожидания населения Японии растут, поскольку инфляция превышает 2% в течение четырех лет подряд, и член сказал, что повышение ставок в это время будет достаточно нейтральным по сравнению со средними рыночными ожиданиями. Было также заявлено, что экономика Японии достаточно устойчива, чтобы поглотить потенциальный стресс от политики новой администрации США, и что гибкость политики BoJ увеличилась, поскольку ФРС, вероятно, остановится на повышении ставок. Кроме того, один из членов сказал, что реальные процентные ставки остаются глубоко отрицательными даже после повышения ставки и должны продолжать повышать ставки, если экономика и цены находятся на пути.

Европейские биржи (Stoxx 600-1,5%) открылись ниже по всем направлениям после ужасной сессии APAC, поскольку на риск влияет введение президентом США Трампом тарифов на Канаду, Мексику и Китай, а также сохранение ЕС в поле зрения. Широкомасштабные потери наблюдаются среди майоров. Чувства пытались улучшиться в сегодняшней сессии, но все еще остаются в красном цвете. Европейские секторы полностью в минусе, с явной оборонительной предвзятостью; Автомобили, безусловно, сегодня явно отстают, а за ними следуют Tech и Basic Resources, которые переваривают тарифы Трампа. Фьючерсы на акции США полностью красные, с некоторыми низкими показателями в связанном с экономикой RTY (-2,1%), поскольку трейдеры взвешивают инфляционное / экономическое влияние на США.

Лучшие европейские новости

- Лидеры ЕС встретятся в понедельник, чтобы поговорить об обороне; никаких конкретных обсуждений по тарифам США не ожидается, но вопрос, вероятно, будет поднят. «В Европейском союзе существует консенсус в отношении того, что одним из способов смягчения торговой напряженности с США будет увеличение закупок энергии». Источник добавил, что есть понимание того, что приближается торговая конфронтация с ЕС. "

- Казимир из ЕЦБ заявил, что снижение ставки на 25 б/с на прошлой неделе приблизило банк к месту назначения, но его еще нет. Прогнозы, инфляция услуг и рост заработной платы помогут ориентироваться в том, что произойдет в апреле и далее.

- Узел ЕЦБ ожидает, что тарифы США приведут к повышению процентных ставок и ослаблению евро, в то время как он сказал, что лучшим ответом на тарифы США будет ничего не делать, хотя он ожидает ответных мер.

- Виллерой из ЕЦБ сказал, что тарифы президента США Трампа увеличат экономическую неопределенность, «это очень тревожное развитие», «скорее всего, будет дальнейшее снижение ставок». Тарифы жестоки и ударят по автомобильной промышленности. Все проигрывают в такой протекционистской торговой войне. Не следует исключать никакого разрыва с ЕС, если Трамп наложит тарифы на блок.

- канцлер Германии Шольц сказал, что ЕС может отреагировать своими тарифами, но сотрудничество важнее.

- По его словам, Великобритания и США имеют справедливые и сбалансированные торговые отношения, которые приносят пользу обеим сторонам Атлантики.

Форекс

- Доллар США стал более твердым по сравнению со всеми другими странами после того, как президент США Трамп объявил о 25-процентных тарифах на Мексику и Канаду (за исключением 10 процентов на канадские энергетические продукты) и 10-процентных дополнительных тарифах в дополнение к существующим сборам для Китая. Отвращение к риску и потенциальные последствия для политики ФРС выступают в качестве движущей силы ценовых действий сегодня утром. Производство ISM в США начнется позже.

- EUR/USD пострадал после комментариев президента США Трампа о том, что тарифы обязательно будут введены в ЕС. ЕС заявил, что он отвергает решение президента США Трампа ударить по Канаде, Мексике и Китаю тарифами, и он будет твердо реагировать, если США введут тарифы на Европу. Виллерой из ЕЦБ отметил, что тарифы Трампа увеличат экономическую неопределенность и, вероятно, будет дальнейшее снижение ставок». Заголовок EZ HICP Y/Y печатался чуть выше ожиданий, но мало повлиял на единую валюту; в настоящее время около 1,0234.

- JPY немного прочнее по отношению к доллару США из-за его привлекательности в качестве убежища. Макро-драйверы в Японии отсутствуют, и поэтому динамика глобальных рисков, вероятно, останется ключевым фактором в ближайшей перспективе. USD/JPY вернулся выше 50DMA на уровне 154,87 с пиком текущей сессии на уровне 155,88.

- GBP заметно слабее по отношению к доллару США, но прочнее по отношению к евро. Президент США Трамп заявил, что Великобритания также выходит за рамки, но затем предположил, что он хорошо ладит с премьер-министром Стармером. GBP видит более мелкие потери, чем некоторые другие, из-за относительно меньшего торгового дефицита.

- Антиподы заметно страдают от импульса глобального роста от торговой войны Трампа, а также от их прямого воздействия на китайскую экономику. Другие макроэкономические факторы включают в себя смешанные австралийские данные, разочаровывающий китайский индекс PMI производства Caixin и широкие ожидания сокращения как от RBA, так и от RBNZ в этом месяце.

- Канадский доллар и мексиканское песо сильно пострадали от решения президента США Трампа ввести 25-процентные тарифы на Мексику и Канаду (за исключением 10 процентов на канадские энергетические продукты). Премьер-министр Канады Трюдо заявил, что тарифы США нарушают торговую сделку USMCA. Канада рассматривает нетарифные меры, включая закупки полезных ископаемых и энергоносителей.

Фиксированный доход

- Сегодня UST немного прочнее, при этом основное внимание уделяется объявлению президентом США Трампом 25-процентных тарифов на Мексику и Канаду. По-видимому, влияние инфляции / экономических встречных ветров перевешивается стаей к качеству. Кривая США в настоящее время находится в режиме медвежьего уплощения с сужением 2s10 на 6,9bps. Доходность 10 лет была низкой до 4,496%, но с тех пор стабилизировалась на отметке 4,55%. Впереди - показатели производства ISM в США.

- Бунды заметно выросли на открытом рынке, и трейдеры опасаются негативного импульса роста от усиления торговой напряженности в выходные дни. Для ЕС, в частности, президент США Трамп, тарифы, безусловно, будут происходить с ЕС. Виллерой из ЕЦБ отметил, что тарифы Трампа увеличат экономическую неопределенность и, вероятно, будет дальнейшее снижение ставок. Заголовок EZ HICP Y/Y печатался чуть выше ожиданий, но мало повлиял на Bunds; Mar’25 Bund достиг максимума 133,26, остановившись на пике YTD в 133,48.

- Потолки находятся на более прочной основе, вписываясь в Бундс. Президент США Трамп заявил, что Великобритания также выходит за рамки, но затем предположил, что он хорошо ладит с премьер-министром Стармером. Мар-25 Gilt достиг нового пика YTD в 92,94. Доходность 10 лет в Великобритании почти держится выше отметки 4,5%.

Товары

- До сих пор Чоппи торговался по ценам на сырую нефть; комплекс первоначально увеличивался при открытии контрактов, поскольку трейдеры переваривали 10%-ный тариф на канадские энергетические продукты. Цены остаются в зеленом цвете, но скатились с лучших уровней, вписываясь в тон риска; действие, которое продолжалось до европейского утра. В настоящее время WTI превосходит Брент примерно. USD 0,65/bbl – ING подчеркивает, что Канада является ключевым поставщиком сырой нефти в США и что многие американские нефтеперерабатывающие заводы настроены на работу на «тяжелой нефти» Канады. В настоящее время WTI составляет около 73,80 долларов США за баррель в диапазоне 73,48-75,18 долларов США за баррель. ОПЕК+ JMMC Встреча состоится в 13:00 мск / 08:00 EST, но вряд ли даст содержательную рекомендацию.

- Спотовое золото немного ниже в сегодняшней сессии, и с ценовым действием довольно изменчиво; направляясь в европейское утро, желтый металл был значительно ниже, но с момента парирования в европейской сессии, прежде чем постепенно вернуться в красный. XAU/USD в настоящее время снизился примерно на 2,20 доллара США за унцию, торгуясь в диапазоне 2772,20-2809,59 доллара США за унцию.

- Базовые металлы полностью красные, в ответ на тарифы Трампа на Канаду, Мексику и Китай; последнее тарифное наступление и потенциальное возмездие представляют риск для мировой экономики, в то время как крупнейший покупатель красного металла также отсутствовал на рынке для Весеннего фестиваля. Медь 3M LME сегодня утром находится в диапазоне 8 922,20-8 992,13 долларов США - наихудший уровень, наблюдаемый в часы APAC.

- Встреча ОПЕК+ JMMC состоится в 13:00 мск / 08:00 EST, сообщает Kepler’s Bakr.

- Несколько источников ОПЕК+ предположили, что группа пока не будет корректировать свои планы по добыче, поскольку рынок нефти остается хрупким и на фоне снижения спроса в Китае.

- Газоперерабатывающий завод в Астраханской области приостановил работу до атаки беспилотников, сообщил губернатор.

- Экспорт российских нефтепродуктов из черноморского порта Туапсе запланирован на уровне 0,799 млн тонн в феврале против 0,789 млн тонн, запланированных на январь, согласно данным Traders, цитируемым Reuters.

- Иракский парламент одобрил план компенсации для урегулирования нефтяного спора в Курдистане и стремится ускорить экспорт северной нефти. Отдельно сообщалось, что северное иракское месторождение Хор-Газ было атаковано беспилотниками, хотя никаких повреждений не сообщалось, а добыча оставалась незатронутой.

- Премьер-министр Альберты призвал к немедленным усилиям по строительству нефте- и газопроводов к побережью Канады и заявил, что тарифы Трампа нанесут ущерб людям и ослабят связи между США и Канадой.

- Goldman Sachs заявил, что потенциальное снижение импорта природного газа из Канады, обусловленное тарифами, слишком мало, чтобы значительно повысить цены на природный газ, в то время как среднесрочные риски для цен на нефть смещены вниз, потому что постоянные широкие тарифы будут взвешиваться, и он ожидает ограниченного краткосрочного дополнительного воздействия на мировые, канадские и мексиканские цены на нефть.

- Vitol ожидает, что мировой спрос на нефть достигнет пика почти в 110 млн баррелей в сутки в конце десятилетия, а затем отступит примерно к нынешним уровням около 105 млн баррелей в сутки в 2040 году, сообщает FT.

- JPMorgan сказал, что тарифы США удерживают их в краткосрочной перспективе медвежьими по отношению к базовым металлам и укрепляют их бычье мнение о золоте, в то время как он добавил, что цены на базовые металлы LME, вероятно, столкнутся с жестким краткосрочным медвежьим давлением на проблемы роста, макрориски и силу доллара США.

- Советники президента США Трампа, как сообщается, признают, что американские хакеры не будут перекачивать гораздо больше нефти, согласно источникам WSJ. Лучший уровень Трампа для снижения цен на нефть, возможно, будет заключаться в том, чтобы убедить ОПЕК добавить больше баррелей, но Саудовская Аравия заявила бывшим американским чиновникам, что она не желает увеличивать глобальные поставки нефти. Консультанты рассказали некоторым донорам нефти и газа, что, по их мнению, президент не может полагаться на американских хакеров для увеличения добычи в краткосрочной перспективе. Что касается иранских санкций, команда Трампа подсчитала, что экспорт Ирана может быть сокращен на 500-750 тыс. баррелей в сутки из-за рассматриваемых санкций. Обсуждаемые иранские санкции включают нацеливание на китайские порты, которые импортируют иранскую нефть, иракские нефтяные сделки с Ираном и другие места, используемые для облегчения передачи иранской нефти.

Геополитика: Ближний Восток

- Лидер ХАМАС сказал Аль-Шарк: Согласно соглашению о прекращении огня, переговоры по второму этапу должны начаться сегодня.

- Министерство иностранных дел Ирана: Мы не видели никаких признаков переговоров со стороны правительства США, — говорится в сообщении Sky News Arabia.

- Премьер-министр Израиля Нетаньяху выступил в субботу со специальным посланником США Стивом Виткоффом, а затем отправился в США в воскресенье на встречу с президентом США Трампом, в то время как Виткофф будет говорить с премьер-министром Катара и представителями Египта.

- Израильские военные заявили, что их самолет стрелял, чтобы отразить подозрительный автомобиль, движущийся к северу Газы, не проходя через инспекционный маршрут, в нарушение условий прекращения огня, в то время как отдельно сообщалось, что четыре палестинца были ранены в результате израильского удара по машине на береговой линии Газы.

- МККК объявил, что 3 заложника были переведены из Газы в Израиль, а 175 палестинских заключенных были переведены из израильских центров содержания под стражей в Газу и на Западный берег.

- Премьер-министр Катара призвал Израиль и ХАМАС немедленно начать переговоры по второму этапу прекращения огня в Газе и заявил, что Катар готов принять освобожденных палестинских заключенных, если они решат приехать, но добавил, что нет четкого плана, когда начнутся переговоры по второму этапу.

- В ходе телефонного разговора президенты США Трамп и Египта Сиси обсудили сложные вопросы и кризисы на Ближнем Востоке, а также необходимость укрепления экономических и инвестиционных отношений.

- Заместитель главы политбюро ХАМАС в понедельник посетит Москву для переговоров, запланированных в МИД России.

Геополитика: Украина

- Президент Украины Зеленский заявил, что российская авиабомба уничтожила школу-интернат в Курской области, несмотря на то, что там находились десятки гражданских лиц, а украинские военные позже заявили, что четверо погибли и десятки получили ранения в результате российского удара по школе-интернату.

- Помощник президента Украины Зеленского заявил, что призывы помощника президента США Трампа к перемирию, за которым последуют выборы, являются неудачным планом, если это все, из чего он состоит.

- Украинские ВВС заявили в воскресенье утром, что 40 беспилотников были запущены Россией во время ночного удара, в то время как Министерство обороны России заявило, что Россия сбила снаряд HIMARS и 44 украинских беспилотника за предыдущие 24 часа и что Россия поразила военные аэродромы и хранилища топлива в Украине. Также сообщалось, что Россия запустила на Украину 165 ракет и беспилотников во время атаки в субботу.

- Российский авиационный надзор заявил, что приостановил полеты в нескольких аэропортах для обеспечения безопасности, а российские чиновники заявили, что несколько российских регионов находятся под угрозой атак беспилотников. Кроме того, позже сообщалось, что атака украинского беспилотника вызвала пожар на нефтеперерабатывающем заводе в Волгоградской области России, хотя с тех пор огонь был сдержан.

Геополитика: другой

- Северная Корея заявила, что комментарии госсекретаря США Рубио не помогают интересам США, и предупредила, что Северная Корея будет решительно реагировать на враждебные провокации США, в то время как она отметила, что новый план системы противоракетной обороны США делает необходимым для Северной Кореи продвигать свое ядерное сдерживание.

- Президент США Трамп приказал нанести точные военные авиаудары по старшему планировщику ИГИЛ и другим террористам, которых он завербовал и возглавлял в Сомали.

- Президент США Трамп заявил, что Венесуэла согласилась принять всех нелегальных мигрантов, захваченных в США, в то время как позже сообщалось, что администрация Трампа перешла к прекращению охраняемого статуса для сотен тысяч венесуэльцев в США.

- Президент США Дональд Трамп заявил, что Южная Африка очень плохо относится к определенным классам людей, и он будет отключать все будущие средства в ЮАР до тех пор, пока не будет завершено полное расследование этой ситуации.

- Госсекретарь США Рубио назвал присутствие Китая на Панамском канале неприемлемым и сказал панамским лидерам, что США будут защищать свои права по Договору о Панамском канале, если Панама не перейдет к вытеснению связанных с Китаем компаний вблизи канала. Кроме того, президент Панамы Мулино заявил, что встреча с Рубио была очень уважительной и сердечной, в то время как Мулино добавил, что суверенитет над Панамским каналом не подлежит обсуждению и что он не будет продлевать панамско-китайское соглашение по шелковому пути.

- Президент Тайваня сказал, что они приветствуют здоровые обмены с Китаем и что должен быть диалог между Тайванем и Китаем с целью мира.

Календарь событий

- 09:45: Jan. S&P Global US Manufacturing PM, est. 50.1, prior 50.1

- 10:00: Dec. Construction Spending MoM, est. 0.2%, prior 0%

- 10:00: Jan. ISM Manufacturing, est. 49.9, prior 49.3, revised 49.2

Джим Рид из DB завершил ночную обертку

В понедельник мир пытается смириться с «шоковыми» тарифными объявлениями администрации Трампа в субботу вечером. Я говорю шок, но все, что сделал Трамп, это то, что он собирается сделать с ноября. Однако рынок отказался воспринимать эту угрозу всерьез, полностью недооценивая риски. Таким образом, это оставляет новости выходных как серьезный шок.

Вы, вероятно, все уже видели детали, поэтому мы только кратко перечислим историю и сосредоточимся на некоторых последствиях. США объявили о 25% дополнительных тарифах на импорт из Канады (экс-энергетический импорт 10%) и Мексики, а также 10% дополнительных тарифах на Китай. Они начнутся 4 февраля и будут реализованы в соответствии с Законом о международных чрезвычайных экономических полномочиях (IEEPA), ссылаясь на чрезвычайную ситуацию в стране из-за «чрезвычайной угрозы, создаваемой незаконными иностранцами и наркотиками, включая смертельный фентанил». В ответ Канада объявила о 25-процентных тарифах на 155 млрд канадских долларов, из которых 30 млрд канадских долларов начинаются во вторник, а остальная часть - через три недели. Президент Мексики сказала, что поручила министру экономики «выполнить план Б», над которым они работали, и дала понять, что детали этого плана придут сегодня. Китай заявил, что «примет необходимые контрмеры для защиты своих прав и интересов». Министерство торговли также заявило, что они подадут судебные иски в ВТО.

Эти три страны составляют около 40% импортных товаров США, около 1,35 трлн долларов. С этой точки зрения, в первой администрации Трампа США нацелились на китайские товары на сумму около 350 миллиардов долларов. Таким образом, это огромная цифра по сравнению с тем, что наблюдалось в течение десятилетий в отношении мировой торговли, и по номинальной стоимости возвращает нас к протекционистскому периоду между двумя мировыми войнами с точки зрения масштаба тарифов. Средняя ставка пошлин на импорт из США сместится с 2,3% до 10% при условии отсутствия перенаправления торговли.

Прежде чем мы рассмотрим последствия, мы должны сказать, что эти тарифы все еще могут быть согласованы в течение нескольких часов, дней или недель. Также возможно, что существуют юридические проблемы, которые меняют их реализацию. Интересно, как отреагируют американские суды. Трамп заявил в социальных сетях: «Это будет золотой век Америки!» Будет ли какая-то боль? Может быть (а может и нет!). Но мы снова сделаем Америку великой, и все это будет стоить той цены, которую нужно заплатить. Мы страна, которая сейчас управляется со здравым смыслом, и результаты будут впечатляющими!!! Вчера вечером Трамп сказал, что мы будем проводить отдельные звонки с лидерами Канады и Мексики в понедельник утром, но добавил, что «я не ожидаю от них ничего очень драматического». Поэтому, хотя мы не можем исключить сделку в последнюю минуту, нет никаких признаков того, что он собирается заключить грандиозную сделку, и его комментарии о боли являются предупреждением для тех, кто думает, что он отступит, если фондовые рынки США упадут. Вчера вечером Трамп также возобновил угрозу тарифов против ЕС, заявив, что они «определенно произойдут». "

С точки зрения последствий, если они будут реализованы и продлены, Канада и Мексика, вероятно, войдут в неминуемую рецессию и потенциально увидят больший шок, чем Brexit для Великобритании. Он должен обеспечить, чтобы базовая КПЭ в США колебалась вокруг (или выше) 3%, а не опускалась ниже 2,5%. Это повысит вероятность того, что наше мнение о том, что ФРС не сократится в этом году, окажется верным, и если рост продолжится, это может стимулировать рост. США менее подвержены ответным тарифам, объявленным до сих пор с точки зрения размера по отношению к их экономике, но вы все равно ожидаете, что несколько десятых процента будут сбриты с ВВП, хотя то, насколько увеличенные тарифные доходы позволяют больше снижать налоги, создает неопределенность. Доллар изначально должен быть выше.

Хотя тарифы не были наложены на ЕС, это все еще серьезный удар, учитывая то, что теперь, вероятно, будет впереди. Помимо прямых тарифов, многие немецкие автопроизводители обслуживают рынок США через Мексику, где они производят конечные и / или промежуточные товары. Если ЕС придется выдержать 10% тарифов, анализ наших экономистов ранее предполагал, что это будет стоить 0,5-0,9% от ВВП при прочих равных условиях. В наших текущих предположениях мы выделили 0,5 п.п. Новость о выходных делает более вероятным то, что к декабрю будет реализована наша ставка 1,5% по ставкам ЕЦБ. В этом году рынки комфортно парили выше 2%.

С точки зрения реакции рынков в Азии, тайваньский Taiex (-3,80%) является крупнейшим отставшим после падения -4,4% на открытом рынке, во главе с падением полупроводникового тяжеловеса TSMC. В других странах KOSPI (-3,12%) также падает с Nikkei (-2,42%), S&P/ASX 200 (-1,83%) и Hang Seng (-1,25%), также наблюдая резкие потери в начале торговли. Между тем, китайские рынки остаются закрытыми для лунного Нового года и собираются вновь открыться в среду.

Фьючерсы на акции США и Европы ниже, чем на S&P 500 -2,04%. Фьючерсы Stoxx 50 и DAX -2,78% и -2,45% ниже по типу I. 2 года Казначейские облигации на 4,24% выше на +4,1 б/с, в то время как доходность на 10yr UST -3,2 б/с ниже на 4,51%. С точки зрения рыночного ценообразования денежные рынки сократили сумму снижения ставки ФРС, оцененную на декабрьском заседании, на -4,7 б/с до 42 б/с.

На валютных рынках канадский доллар на -1,50% ниже, на 1,4762 по отношению к доллару, что является самым низким показателем с 2003 года, в то время как мексиканский песо (-2,77%) также ослабевает, торгуясь на уровне 21,27 по отношению к доллару, достигнув самого низкого уровня с марта 2022 года.

Ранние утренние данные показали, что заводская активность Китая в январе росла более медленными темпами на фоне опасений США по поводу тарифов. Производственный PMI Caixin в январе вырос на 50,1 (в/с 50,6, как ожидается) по сравнению с 50,5. Данные Caixin появились всего через неделю после официальных данных PMI, которые показали, что активность в производственном секторе неожиданно сократилась в январе.

Предварительный просмотр предстоящей недели кажется немного ограниченным, учитывая новости выходных, но мы будем вспахивать вперед. В США отчет о занятости в пятницу и индексы ISM (сегодня и среда) лидируют. В другом месте основное внимание будет уделено решению Банка Англии (четверг) и Alphabet (вторник) и Amazon (четверг) в рамках отчетности 124 компаний S&P 500 и 77 Stoxx 600.

Глядя сначала на заработную плату, наши экономисты ищут умеренность в заголовке (175k против + 256k ранее) и частное (150k против + 223k), но с более высокой неопределенностью, чем обычно, вокруг этого. Во-первых, лесные пожары в Лос-Анджелесе произошли в течение недели опроса, что, по оценкам наших экономистов, может снизить заработную плату на -20 тыс. Во-вторых, январские успехи были большими за последние два года с низкими показателями увольнений, возможно, сталкивающимися с агрессивными сезонными корректировками, хотя в январе этого года могла быть теплая погода. В-третьих, есть пересмотр бенчмарка BLS после предварительных оценок в августе прошлого года. Это также может повлиять на уровень безработицы и сделать данные незаметными с декабрьского выпуска, который теперь будет иметь другой контроль над населением, чем в январе с новыми изменениями.

Другие известные данные включают потребительские настроения Мичиганского университета в пятницу (прогноз DB 73,1 против 71,1), включая серию инфляционных ожиданий, в которой наблюдались некоторые крайние партийные различия в ожиданиях с момента выборов. Смотрите мой CoTD здесь для увлекательного графика. Также будут оценки заимствований Казначейства США (сегодня) и ежеквартальное объявление о возврате средств (среда) с предварительным обзором наших стратегов. На этой неделе также много спикеров ФРС, и это даст им первый шанс высказать свое мнение о возможных политических последствиях тарифных новостей Трампа. У нас есть выбор из них, выделенных в дневной неделе перед календарем в конце.

Для Банка Англии наш британский экономист ожидает, что MPC проведет третье снижение ставки цикла, увеличив банковскую ставку до 4,5% (75 б/с ниже своего пика) с результатом 8-1 голосов. Появятся новые экономические прогнозы от КПК, а также обновленные прогнозы от Банка. Подробнее см. в предисловии нашего экономиста. Мы также увидим январский ИПЦ для еврозоны сегодня, когда региональные показатели уже вышли. В Китае заметные релизы включают Caixin PMI (услуги в среду после производства сегодня) после того, как официальные датчики, выпущенные на прошлой неделе, оказались ниже прогнозов. Китай находится в отпуске до среды.

Оглядываясь на прошлую неделю, предполагая, что вы все еще здесь после длительного издания этим утром. Это была неделя, зарезервированная распродажами акций, с удивительно блаженным спокойствием между ними. Первая из них была продана в США в понедельник, поскольку выпуск новой модели ИИ DeepSeek привел к серьезным вопросам об их оценках. И хотя американские акции отскочили от этого, S&P 500 затем упал более чем на 1% во второй половине пятничной сессии после комментариев пресс-секретаря Белого дома, а затем самого Трампа, подтверждающего тарифные планы на 1 февраля, о которых мы слышали больше в субботу. В конечном счете, S&P 500 завершил неделю на -1,00% (-0,50% в пятницу). Акции технологических компаний были в целом ниже, с падением NASDAQ на 1,64% за неделю (-0,28% в пятницу), поскольку некоторые из наиболее пострадавших акций изо всех сил пытались восстановиться, а цена акций Nvidia снизилась на -15,81% (-3,67% в пятницу). Но мягкость акций расширилась в новостях о тарифах, при этом взвешенный S&P 500 упал на -0,77% в пятницу (и -0,54% за неделю). Напротив, европейские рынки, которые закрылись до заголовков из Белого дома, показали более высокие показатели: STOXX 600 вырос на 1,78% (+0,13% в пятницу), достигнув нового рекордного максимума, что также ознаменовало его 6-й подряд еженедельный прирост.

Между тем, суверенные облигации сплотились с 10-го года. Доходность казначейства упала -8,1 млрд. в неделю до 4,54%, несмотря на увеличение на 2,4 млрд. в пятницу на заголовках тарифов. Основная часть снижения произошла в понедельник, поскольку инвесторы оценили большее снижение ставки ФРС на фоне резкого снижения акций. Доходность также снизилась в Европе, при этом доходность 10yr bund снизилась до -11,0bps до 2,46%. В основном это произошло к концу недели, в том числе -5,9 б/с в пятницу, после данных по росту и инфляции, которые были мягче, чем ожидалось. В частности, экономика еврозоны в 4-м квартале стагнировала, вопреки ожиданиям роста на 0,1%. Затем в пятницу флеш-печать ИПЦ Франции за январь удивила снижением: гармонизированный с ЕС ИПЦ составил +1,8% (против +1,9%), в то время как Германия соответствовала ожиданиям на +2,8%.

В других местах на рынках цены на золото закрылись на рекордно высоком уровне в 2798 долларов за унцию, поднявшись на +1,00% на прошлой неделе (+0,10% в пятницу) в своем 5-м еженедельном приросте подряд. Но несколько других сырьевых товаров потеряли свои позиции: нефть марки Brent снизилась на -2,22% (-0,14% в пятницу) до $76,76 за баррель, в то время как медь упала на -0,97% (-0,66% в пятницу). Между тем, кредитные спреды Euro IG закрылись на самом низком уровне за последние три года - 91 б/с. Тем не менее, кредитные спреды в США расширились, при этом IG распространяется вверх +1bps, а HY распространяется вверх +5bps.

Тайлер Дерден

Мон, 02/03/2025 - 08:21