Кастоффы фондового индекса принесли устойчивую и необъятную прибыль, считают исследователи

Когда акции выбрасываются из индексов, взвешенных по рыночной капитализации, вскакивая, чтобы загрузить их - и удержать их - могут хорошо окупиться.Согласно новой статье от Newport Beach, калифорнийского исследовательского филиала LLC.

"" Когда индекс упал, Есть серебряная подкладка для этих запасов«Они, в среднем, опережают рынок в течение следующих нескольких лет, создавая привлекательные возможности для инвесторов», - сказал председатель Research Affiliates Роб Арнотт, который был соавтором исследования с вице-президентом фирмы Форрестом Хенсли. Они также обнаружили, что в течение года после выгрузки из индексов удаленные акции исторически опережали акции, которые их заменили.

На прошлой неделе председатель Research Affiliates Роб Арнотт сказал: Wall Street Journal Это значение малой капитализации ориентировано на то, чтобы превзойти S & P 500

На прошлой неделе председатель Research Affiliates Роб Арнотт сказал: Wall Street Journal Это значение малой капитализации ориентировано на то, чтобы превзойти S & P 500Эта стратегия Речь идет не о быстрой прибыли Поймав отскок, когда эффект давления цен на обязательные продажи индексных фондов стихает. Скорее, он предполагает, что инвестор держит акции в течение пяти лет. Если бы инвестор начал использовать эту стратегию в 1991 году, он бы увеличил свои первоначальные инвестиции примерно в 74 раза.

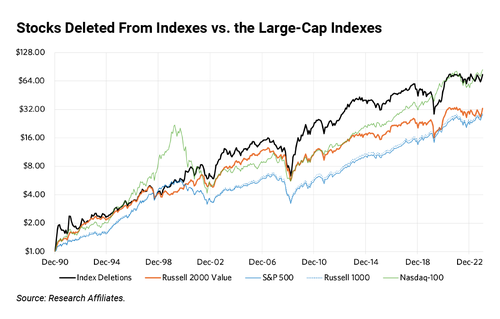

Чтобы отследить стратегию, исследовательские филиалы запустили Индекс удаления аффилированных лиц (NIXT). Основываясь на методологии исследования, Индекс NIXT имеет настройку в виде качественного экрана Это включает в себя долг компании, общий коэффициент выплат и коэффициент чистых выплат — при этом акции падают в нижнем квинтиле. Индекс использует равный вес и ежегодную ребалансировку. ETF еще не отслеживает это, поэтому на данный момент это возможность сделать это самостоятельно.

Отслеживание отклонений от S&P 500, Nasdaq-100 и Russell 1000. Стратегия, в конечном счете, представляет собой игру с небольшой капитализацией:

Акции, которые выбрасываются, по своей природе небольшие и дешевые. Между 1991 и 2022 годами, делеции, торгуемые со скидкой 26% к S&P 500 с точки зрения соотношения цена-прибыль В то время как дополнения получили премию 83%. - Wall Street Journal

"" Когда производитель индекса добавляет или роняет акции из индекса, он неизбежно добавляет акции, которые популярны, любимы и дороги, и роняет акции, которые нелюбимы и дешевы. Наклон малой капитализации стратегии обусловлен тем фактом, что многие исключения индексов вызваны тем, что компании больше не сокращают большую капитализацию.

Некоторые Ключевые замечания Из исследования:

- Стратегия удаления запасов Индекс стоимости Russell 2000 за последние 33 года. «Когда делеции опережают значение Russell 2000, они выигрывают в среднем более чем на 18%. Когда удаления неэффективны, они отстают в среднем на 5,3%, а дефицит более 10% только в два раза.

- Отклонения S&P 500 превзошли их прежний индекс более чем на 5% в год.

- Глядя исключительно на последние 10 лет, стратегия отставала от трех индексов. Это то, что управляет им, что Арнотт и Хенсли приписывают «текущему бычьему рынку с преобладанием роста [это] оставило стоимость и акции с небольшой капитализацией в пыли». "

"" Имеет смысл, что загруженные компании станут недооцененными и отскочат назад. Чарльз Робтлут из Американской ассоциации индивидуальных инвесторов. "" Также имеет смысл наложить качественный фильтр. Некоторые компании вытесняются из индексов, потому что они больше не являются хорошими компаниями. "

The Журналист кредиты Арнотт, будучи «светилой в мире финансов, постоянно пытается создать лучшую мышеловку», отметив, что статья 2005 года, которую он написал в соавторстве, вызвала тенденцию «умной бета-версии».

Тайлер Дерден

Мон, 08/19/2024 - 05:45