Никогда не позволяйте кризису идти в отходы

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

Многие считают, что Уинстон Черчилль придумал фразу: «Никогда не позволяйте хорошему кризису пропасть." Другие считают, что это был начальник штаба президента Обамы Рам Эмануал, который сказал: «Вы никогда не хотите, чтобы серьезный кризис пошел впустую.«В период финансового кризиса». Независимо от того, кто первым произнес эти слова и является ли кризис «хорошим» или «серьезным», ФРС, возможно, планирует прислушаться к их советам по кризису.

19 февраля 2025 года ФРС сделала сбивающее с толку заявление о QT, то есть сокращении баланса. В соответствии с последними минутами FOMC: "Несколько участников предлагают остановить или замедлить сокращение баланса в ожидании решения проблемы потолка госдолга"

Если правительство прекратит выпуск долгов из-за тупика с потолком долга, финансовая ликвидность увеличится, поскольку Казначейство потратит примерно 800 миллиардов долларов на копилку, известную как Общий счет Казначейства (TGA). Из-за его положительного влияния на ликвидность некоторые люди называют потенциальный выход из TGA "Не QE, QE"

Таким образом, если закрытие правительства приводит к дополнительной, хотя и временной, ликвидности финансовой системы, зачем останавливать или замедлять QT, который истощает ликвидность?

Сроки запутанного заявления ФРС совпадают с существенным показателем избыточной ликвидности. Может ли ФРС предложить инвесторам предупреждение о ликвидности, замаскированное как реакция на финансовый кризис?

Чтобы ответить на этот вопрос, мы рассмотрим два популярных индикатора ликвидности. В постскриптуме, следуя нашему резюме, мы разделяем некоторые показатели ликвидности и резервов, которые отслеживает Федеральная резервная система.

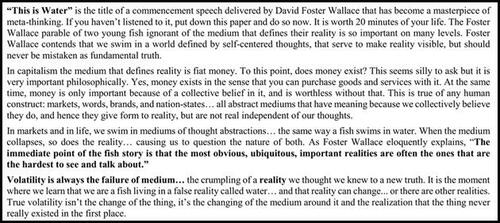

Что такое вода?

Прежде чем прогрессировать, стоит подчеркнуть, насколько важна и недооценена ликвидность для финансовых рынков. Мы опираемся на Криса Коула из Artemis Capital, чтобы помочь вам оценить ликвидность.

В своей статье «Что такое вода на рынках» Коул использует вступительную речь Дэвида Фостера Уоллеса, чтобы провести аналогию между ликвидностью на финансовых рынках и водой для рыбы. Рыбы не обращают внимания на воду, которая их окружает. Как часто мы думаем о воздухе, которым дышим?

Финансовые рынки, такие как рыба и люди, существуют в среде, которая поддерживает его существование. Тем не менее, несмотря на огромную важность ликвидности, мало кто из инвесторов уделяет ей большое внимание. Без воды погибнет рыба. Когда ликвидность исчезает, волатильность часто резко возрастает, а рыночные хрупкости подвергаются воздействию. Таким образом, измерение ликвидности, которую средние инвесторы пытаются количественно оценить и редко обсуждают, оправдано.

Корни нынешнего знака ликвидности

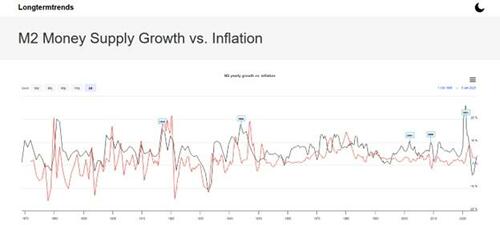

Во время пандемического кризиса в марте 2020 года Федеральная резервная система и правительство открыли шлюзы ликвидности для борьбы с закрытием мировой экономики. Как мы разделяем на первом графике ниже, любезно предоставленном Longtermtrends, в 2020 году процентный рост денежной массы M2 (черный) рос более высокими темпами, чем когда-либо в истории. Второй график показывает, что дефицитные расходы в процентах от ВВП составляли 15% в 2020 году. Единственный раз с 1930 года он был выше во время Второй мировой войны.

Кризис закрыл мировую экономику и привел к падению финансовых рынков. Ликвидность покинула рынки, и последовала значительная волатильность. Следовательно, ФРС и правительство сделали все возможное для восстановления экономической и рыночной ликвидности.

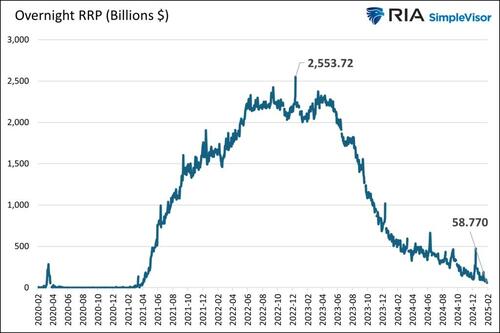

Сейчас самое главное понять, сколько этой дополнительной ликвидности все еще существует. Одним из важных ключей является программа обратного выкупа ФРС (RRP).

Программа обратного выкупа (RRP)

Если бы ФРС не управляла избыточной ликвидностью, ее денежно-кредитная политика в 2020 и 2021 годах отправила бы краткосрочные процентные ставки на отрицательную территорию. RRP ФРС был использован для поглощения дополнительной ликвидности.

Программа позволяет банкам и денежным рынкам кредитовать деньги ФРС, а в обмен ФРС предоставляет им безрисковое казначейское обеспечение. Безрисковый суррогат денежного рынка эффективно удовлетворял огромный спрос на краткосрочные инвестиции и поддерживал положительные ставки.

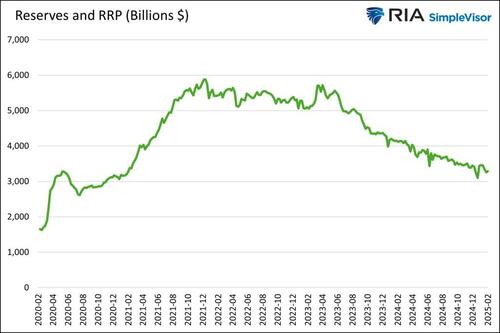

Баланс RRP следует рассматривать как избыточную ликвидность финансового рынка. Предупреждение о ликвидности, на которое мы ссылаемся в начале, является текущим незначительным балансом RRP. Как показано ниже, когда-то хранитель избыточной ликвидности в размере $2,55 трлн сократился почти до нуля. В то время как ликвидность сегодня не является проблемой, для рынка больше не существует крупного банка ликвидности.

Поскольку RRP в значительной степени испарился, отслеживание ликвидности становится гораздо более важным.

Мониторинг рынка ликвидности

Одним из наиболее простых показателей ликвидности является сумма остатков RRP и банковских резервов, хранящихся в ФРС. Банковские резервы приближаются к возможной ликвидности банков.

Как показывают приведенные ниже данные, ликвидность, используя эту меру, неуклонно снижается. Тем не менее, он все еще значительно выше допандемического уровня. Вопрос, который стоит задать, но на который не хватает ответа, заключается в том, насколько больше ликвидности требуется нашей экономике и рынкам сегодня, чем до пандемии.

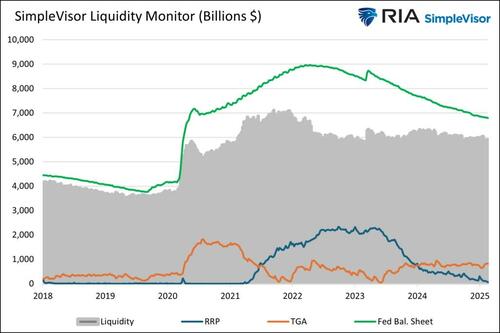

Мы используем аналогичную модель ликвидности, которая принимает размер баланса ФРС и вычитает общую сумму остатков RRP и общего счета казначейства (TGA). Приведенный ниже график показывает, что объем ликвидности (серый), используя эту меру, был постоянным в течение последних двух лет. Ликвидность от снижения остатков RRP до сих пор компенсировала удаление ликвидности ФРС QT.

Поскольку в программе RRP остается мало избыточной ликвидности, этот показатель ликвидности должен начать снижаться, поскольку QT больше не будет компенсироваться. Тем не менее, ликвидность может временно увеличиться, если Казначейство истощит свой счет TGA, чтобы помочь финансировать правительство. Такое увеличение будет относительно кратковременным, что отложит, а не отменит возможное снижение ликвидности из-за QT.

Резюме

Мы предполагаем, что ФРС следует показателям, которые мы разделяем, и глубоко понимает, что потенциал дефицита ликвидности будет увеличиваться по мере исчезновения RRP. Следовательно, Они могут не допустить, чтобы «кризис» потолка долга пошел впустую и мог бы использовать его в качестве предлога для прекращения QT.

Им необходимо разумное обоснование для прекращения QT из-за термина «премия», встроенного в доходность облигаций. Без такого «кризиса» инвесторы облигаций могли бы предположить, что прекращение QT является голубоватым, таким образом, инфляционным, и повысить доходность.

Прежде чем закончить, необходимо заявить, что нет идеального показателя ликвидности. Это невероятно сложно и выходит за рамки идентифицируемых данных, которыми мы делимся в этой статье.

** **

Оригинальное название: Fed Measures of Reserves

Если вы хотите узнать больше о банковской системе и генерации ликвидности, следующий постскриптум обобщает недавнюю белую книгу от ФРС Нью-Йорка.

Банковские резервы - это средства, которые банк держит под рукой, либо в своих хранилищах, либо депонирует в ФРС, чтобы удовлетворить требования к выводу средств и соблюдать нормативные требования. Просто сумма резервов банка напрямую соответствует его способности кредитовать деньги. Таким образом, объем ликвидности они могут обеспечить.

В конце 2024 года Роберто Перли из ФРС Нью-Йорка изложил пять мер банковских резервов. Их стоит быстро сканировать, чтобы оценить состояние банковских резервов.

Следующие цитаты и графики взяты из речи Перли под названием Нормализация баланса: Мониторинг условий резервирования и понимание рыночного давления. Добавлены наши комментарии.

ФРС против ставки по резервным балансам

Хорошей отправной точкой является анализ спреда между эффективной ставкой по федеральным фондам (EFFR) и процентной ставкой по резервным балансам (IORB). Когда резервы становятся менее обильными, стоимость заимствования федеральных средств, как правило, увеличивается по сравнению с IORB.

Как показано на графике ниже, с этой метрикой не о чем беспокоиться.

Чувствительность фондов ФРС к изменениям в резервах

Когда резервы в изобилии, кривая спроса плоская, что означает, что ставка по федеральным фондам нечувствительна к краткосрочным изменениям резервного предложения. Когда резервы приближаются к достаточному уровню, эта кривая должна начать мягко наклоняться вниз, и ставка по федеральным фондам начнет проявлять некоторую чувствительность к изменениям в резервах.

Как и первый график, ничто здесь не вызывает беспокойства по поводу уровня резервов в банковской системе.

Внутренние банковские займы на рынке фондов ФРС

Мы также внимательно следим за долей отечественных банковских заимствований на рынке федеральных фондов. Поскольку отечественные банки, как правило, занимают федеральные средства, когда им нужна ликвидность, увеличение активности с их стороны будет признаком того, что резервы становятся менее обильными.

Процент внутренних банковских заимствований снижается. Следовательно, это также дает мало оснований для беспокойства.

Поздние межбанковские платежи

Сроки межбанковских платежей – еще один полезный показатель. Когда резервы, которые являются расчетным инструментом для этих платежей, менее многочисленны, банки, как правило, тактически задерживают платежи, чтобы сохранить свой баланс от падения до неудобно низких уровней в середине дня. Поэтому несвоевременная платежная деятельность может быть полезным показателем достаточности резервного предложения.

График ниже не указывает на финансовый стресс.

Средний внутридневный овердрафт

Овердрафты возникают, когда краткосрочные изменения в платежной деятельности приводят к временно отрицательному балансу на резервном счете банка. Более высокие средние овердрафты являются признаком того, что резервы труднее получить в количествах, необходимых для облегчения платежей без внутридневного кредита от Федеральной резервной системы. В то время как пик внутридневной активности овердрафта иногда резко возрастал, средние овердрафты оставались низкими и фактически уменьшались в последние месяцы.

Средний показатель остается вблизи десятилетних минимумов, что практически не указывает на стресс.

Рыночное давление

Три индикатора Perli ориентированы на ставку ФРС. Соответственно, важно отслеживать факторы, которые могут повлиять на этот показатель. Этот следующий показатель указывает на то, что показатели ФРС могут начать вызывать изменения этих мер.

Поскольку РЕПО является залоговым, он, как правило, должен торговаться по ставке IORB или ниже необеспеченной ставки. Таким образом, если многие транзакции происходят с премией к IORB, может возникнуть проблема. Это так, как показано на графике ниже. Но Перли помогает объяснить, почему это происходит и почему это может быть не проблематично.

В последние годы, очевидно, произошло значительное увеличение ценных бумаг, выпущенных Казначейством. И хотя спрос на эти ценные бумаги отсутствует, многие инвесторы нуждаются в финансировании для их приобретения. Продолжающееся сокращение портфеля SOMA ФРС также способствует повышению спроса на финансирование РЕПО, поскольку это приводит к тому, что частные инвесторы поглощают (и потенциально финансируют) больше казначейских ценных бумаг. Но это также способствует уменьшению предложения финансирования РЕПО, поскольку меньший портфель SOMA подразумевает, что финансовая система имеет меньшую общую ликвидность.

По-видимому, существует также вторая важная причина для более высоких ставок репо, а именно трения, которые развились на рынке и мешают процессу перераспределения ликвидности. Другими словами, предложение РЕПО может быть ограничено лимитами риска контрагента.

2018-2019 годы

На графиках выше резервы начали показывать стресс в 2018 и 2019 годах. Если вспомнить, в сентябре 2019 года ликвидность иссякла, а рынок РЕПО по сути сломался. Несмотря на стабильные финансовые рынки и прочную экономику, ФРС должна была предоставлять ликвидность / резервы банковской системе через более низкие ставки и QE.

Нынешняя ситуация не показывает такой же медленной деградации в условиях ликвидности, как в 2018 и 2019 годах. Мы разделяем график ниже, суммируя показатели ФРС, чтобы еще больше подчеркнуть разницу. Ближе к центру круга представлены самые обильные резервные условия. И наоборот, когда вы выходите, резервы становятся дефицитными.

Сравнение текущих условий (синий) с условиями сентября 2019 года (золотой) подчеркивает, что запасы сегодня в изобилии. Но изменится ли это быстро, когда балансы RRP перестанут обеспечивать балласт?

Тайлер Дерден

Свадьба, 03/05/2025 - 11:55

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)