Все рушится после того, как Китай отменяет 34% тарифы на товары из США

В течение нескольких часов казалось, что мы можем даже стабилизироваться, хотя бы немного, перед сегодняшним запланированным главным событием: мартовским отчетом о рабочих местах в 8:30 утра по восточному времени. И тогда весь ад разразился в 6:08 утра, когда этот заголовок Bloomberg попал в заголовки:

- CHINA ANNOUNCES EXTRA 34% TARIFFS ON US GOODS

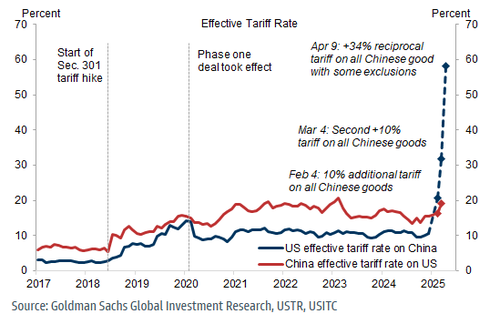

Другими словами, Пекин теперь не стремится к уступкам, а стремится еще больше обострить торговую войну и заставить Трампа удвоить свои собственные ответные тарифы на Китай, что на данный момент может подтолкнуть смешанную тарифную ставку на китайские товары выше 100%.

То, что последовало мгновенно, было чистой, неподдельной ликвидационной паникой:

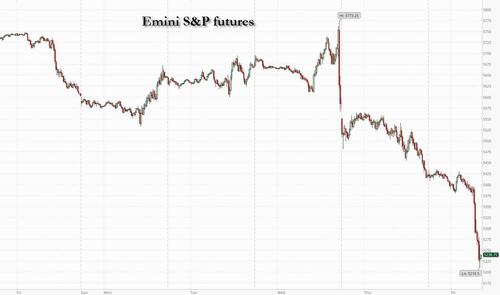

- S&P 500 FUTURES DECLINE 4,1%, NASDAQ 100 FUTURES DOWN 4,6%

- СИЛЬНЫЕ ПЛЮГИ БОЛЬШЕ 5%, БОЛЬШАЯ потеря с июля 2022 года

- 2-летний ЙЕЛД упал до 3,498%, самый низкий с сентября 2022 года

- Бренд нефти упал ниже $65 в первый раз с августа 2021 года

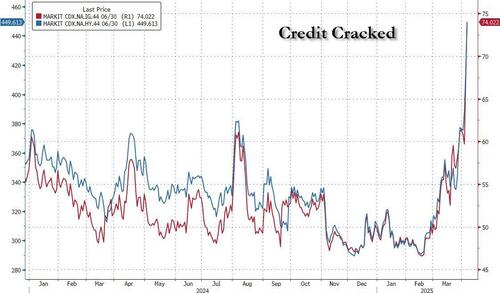

- США КРЕДИТ РИСК ОБЪЕКТЫ НАСТОЯЩЕГО РЕГИОНАЛЬНОГО КРИЗИСА

- Индекс STOXX EUROPE 600 упал на 5,2% с марта 2020 года

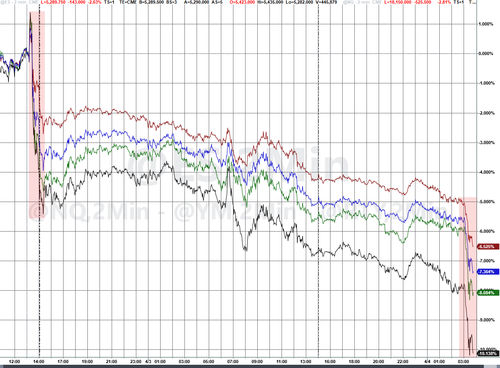

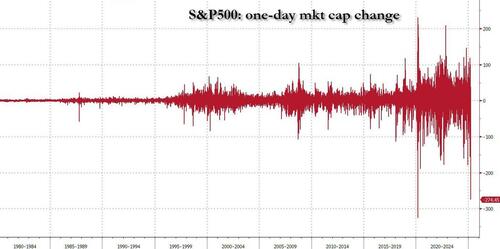

Вместо того, чтобы писать, мы позволим диаграммам говорить, суммируя кровопролитие. S&P планирует зафиксировать убытки за последние семь недель.

Волатильность вернулась, когда VIX взорвался выше 45. Продолжение распродажи в пятницу, когда правительственный отчет о рабочих местах за март будет опубликован, угрожает продлить управляющим фондами 4,7 миллиарда долларов из акций США на неделю до 2 апреля на второй неделе оттока, свидетельствуют данные, собранные EPFR Global и Bank of America.

Рынок после освобождения стал исторической кровавой бойней

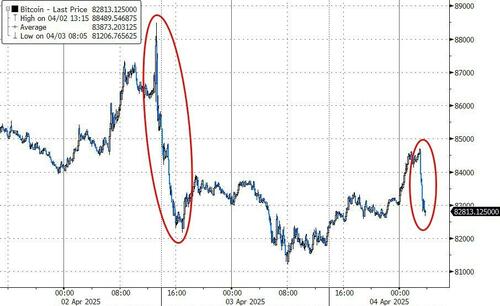

Биткойн отменил все скромные прибыли за одну ночь, но остается удивительно устойчивым.

Скромный разворот доллара выше был быстро остановлен, и доллар изменился так же, как он набирал обороты.

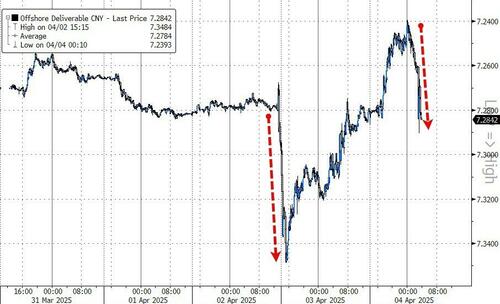

Это был не только доллар: юань также упал, отменив свои странные прибыли с тех пор, как Трамп объявил торговую войну Китаю.

«Рынок истекает кровью, и явно наступает еще большая боль, поскольку эта эскалация торговой войны рискует подтолкнуть экономику США к рецессии». Лука Паолини, главный стратег Pictet Asset Management, сказал по телефону. «Не удивительно, что Китай ответит. Но это неизбежно приведет к рецессии, потому что ущерб будет нанесен, если Трамп не отступит. "

Ну, есть альтернатива: экстренное снижение ставки ФРС, которое теперь выглядит все более вероятным, потому что кредит официально взломан.

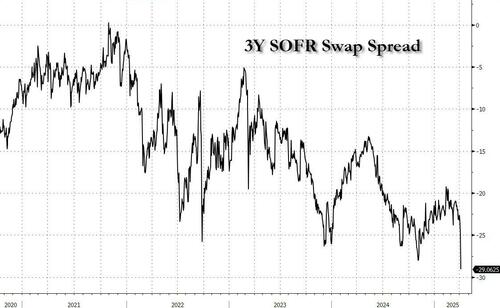

Но что еще хуже, своп 3Y SOFR, показатель стресса на рынке казначейства, является самым низким за всю историю.

Потери в пятницу последовали за массовым уничтожением акций США в четверг, которое стерло стоимость в 2,7 триллиона долларов - второй по величине однодневный убыток в истории - после радикальных новых торговых тарифов Трампа, которые вызвали широко распространенные опасения рецессии.

Через несколько минут инвесторы увидят последнюю ежемесячную печать вакансий — первую важную часть данных за квартал, которая может иметь широкие последствия для рынков облигаций, акций и валют, а также для следующих шагов ФРС. Джером Пауэлл должен выступить с речью в 11:25 утра в Арлингтоне, штат Вирджиния, где будут рассмотрены признаки слабости, распространяющейся на рабочую силу.

Рынок деривативов ценится в большей волатильности. Опционные трейдеры делают ставку на то, что S&P 500 будет двигаться примерно на 1,6% в любом направлении после печати вакансий сегодня, исходя из цены на стриддл. Это значительно выше средней цены за 0,9% в любом направлении за последние 12 месяцев. Это также значительно ниже того, что рынок уже качнулся!

"Насколько это плохо для экономики? С таким большим количеством неопределенности акции распродаются, и это сигнализирует о том, что инвесторы видят замедление экономического роста и роста прибыли из-за торговой войны, - сказал Адам Сархан, основатель 50 Park Investments.

Блумберг сообщает, что в результате краха акций теперь крупнейший биржевой бык Уолл-стрит, Джон Штольцфус из Оппенгеймера, переосмыслил свою целевую цену в 7100 долларов на S&P 500, которая является одной из самых высоких на Уолл-стрит, отслеживаемых Bloomberg, и будет означать 25-процентную прибыль до закрытия четверга. Это произошло после того, как Лори Кальвасина из RBC Capital Markets второй раз в этом году снизила целевой показатель по индексу до 5550 с 6200, учитывая более слабый прогноз роста экономики и прибыли.

«Без сомнения, то, где мы сидим здесь, находится на рассмотрении и некоторое время находится на рассмотрении», - сказал Джон Столцфус в пятницу на Bloomberg Television. «Реальность такова, что пока мы не получим эти довольно неожиданные неприятные уровни тарифов и реакцию рынка, нам, естественно, придется взглянуть и заточить наши карандаши, так сказать. "

Казначейские обязательства добавились к резкому недельному росту, вызванному разворачивающейся торговой войной, отправив 2-летнюю доходность на самый низкий уровень с сентября 2022 года, после того, как Китай ответил на тарифы США мерами, включая 34%-й сбор на весь американский импорт. Доходность по срокам погашения ниже по крайней мере на 11 л.с. во главе с 2-летним, почти на 19 л.с. и ниже 3,5%. Цена контрактов OIS, датированных ФРС, в дополнительном смягчении, с 115 б.п., ожидаемой к концу года, и около 50% шансов на переезд в мае. Сессия в США включает мартовский отчет о занятости и выступление председателя ФРС Пауэлла в 11:25 по нью-йоркскому времени. 10-летняя доходность в США, около 3,89% вблизи минимума сессии, богаче на 15 л.с. в день, более 40 л.с. в неделю и 100 л.с. с января; Бунды превосходят дополнительные 2bp в секторе, в то время как позолоты широко торгуются в очереди. Front-end-led gains — как больше Смягчение ФРС оценивается в цене - удлиньте закручивание в 2s10s и 5s30s кривых почти на 3bp и 6bp в день.

Происходит еще много чего, но, честно говоря, бессмысленно все обсуждать, поскольку цены движутся бешеными темпами, и все будет несвежим, как только мы напишем об этом, и, конечно, после публикации отчета о рабочих местах.

Экономический календарь США включает мартовский отчет о занятости в 8:30 утра. Спикер ФРС включает председателя Пауэлла в 11:25 по экономическим перспективам, с выходом текста и ожидаемыми вопросами и ответами. Барр (12 вечера) и Уоллер (12:45 вечера) также говорят

Рыночный снимок

- S&P 500 mini - 2,9%

- Nasdaq 100 mini - 3,1%

- Russell 2000 mini - 4,1%

- Скриншоты Stoxx Europe 600 -5%

- 10-летний Доходность казначейства -12 базисных пунктов - 3,91%

- VIX +14 баллов при 44 баллах

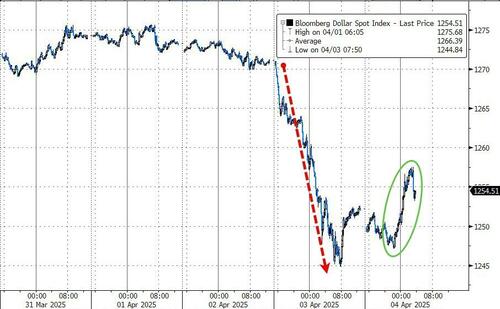

- Индекс доллара Bloomberg +0,2% на уровне 1254,8,

- Евро +0,1% на $1,1055

- Нефть WTI - 4% при $64,15/баррель

Лучшие ночные новости

- Чиновники администрации Трампа заверяют республиканцев в том, что они перенаправят миллиарды долларов налогоплательщиков фермерам, которые пострадали от усиливающейся торговой войны Трампа. Но может пройти некоторое время, прежде чем деньги будут выпущены. Администрация хочет оценить экономические последствия тарифов в сельскохозяйственном секторе, прежде чем развернуть помощь, которая, вероятно, займет еще несколько месяцев. Политика

- Несмотря на выражение недовольства, республиканцы (которые могли бы использовать свои голоса, чтобы остановить новые тарифы) ясно дали понять, что они не намерены действовать в ближайшее время. «Я думаю, что большинство членов с нашей стороны очень хотят дать президенту время», — сказал сенатор от штата Арканзас Джон Бузман, подводя итог мнению многих законодателей Республиканской партии, которые могут усомниться в массовых новых сборах Трампа, но не проявили особого интереса — по крайней мере, на данный момент и в ближайшем будущем — к тому, чтобы сделать что-то конкретное, чтобы ограничить его. Политика

- Президент Дональд Трамп в четверг противоречил своим главным помощникам с целью создания нового глобального тарифного режима, добавив неопределенности в отношении торговой войны, которая вызвала потрясение на рынках. Ранее в тот же день помощник Трампа Питер Наварро и министр торговли Говард Лютник заявили, что президент не собирается заключать сделки по тарифам. «Это не переговоры», — сказал Наварро CNBC. Но после того, как рынки резко закрылись, Трамп сказал журналистам на Air Force One, что он будет открыт для заключения сделок с отдельными странами. Вайо

- Социальное обеспечение США сталкивается с еще тысячами сокращений рабочих мест. Администрация социального обеспечения планирует начать увольнения еще тысяч сотрудников уже на следующей неделе. Вайо

- Республиканцы взвешивают создание новой скобки для тех, кто зарабатывает 1 миллион долларов или более, чтобы компенсировать некоторые расходы на их налоговый счет, что является резким отходом от десятилетий оппозиции Республиканской партии к увеличению налогов. BBG

- Китай ответил на новые тарифы США, объявив 34%-й сбор на весь американский импорт, начиная с 10 апреля. Ранее Дональд Трамп заявил, что открыт к переговорам, если другие страны смогут предложить что-то «феноменальное». BBG

- Огромные тарифы президента Трампа в отношении Китая угрожают создать новую проблему для мировой экономики, уже подчеркнутую из-за торговли: поток китайских товаров на 400 миллиардов долларов, ищущих новые рынки. WSJ

- Японский премьер Сегодня Шигеру Исиба встретится с лидерами оппозиции, чтобы обсудить ответные меры на тарифы, которые, по его словам, следует назвать «национальным кризисом». Губернатор Банка Японии Казуо Уэда сказал, что шаг США будет влиять на рост. BBG

- Трейдеры теперь видят, что ФРС сократит 100 б/с к концу года, с 50% вероятностью сокращения в мае. BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC возобновили продажи после Дня освобождения после того, как Wall St понесла самые большие потери с 2020 года, в то время как свежие драйверы остаются легкими на фоне закрытия праздников в Большом Китае и участников, ожидающих данных о рабочих местах в США. ASX 200 вновь вошел в коррекционную территорию со снижением, вызванным большими потерями в технологиях и энергетике, в которых последний был под давлением после того, как цены на нефть упали примерно на 7% на фоне тарифных потрясений и новостей о том, что ОПЕК + решила увеличить добычу на более крупные, чем планировалось, 411 тыс. баррелей в день в мае. Nikkei 225 снова распродался и упал ниже уровня 34 000 долларов США, а данные о расходах домашних хозяйств, которые были лучше, чем ожидалось, мало способствовали восстановлению. Первоначально KOSPI был дряблым, но в конечном итоге ослаб после того, как Конституционный суд поддержал импичмент президента Юна, что вызвало некоторые гневные протесты и вызвало выборы, которые должны были состояться в течение 60 дней.

Лучшие азиатские новости

- Губернатор Банка Японии Уэда сказал, что тарифы США, вероятно, окажут понижательное давление на Японию и мировую экономику, в то время как он добавил, что сейчас трудно сказать, как тарифы США повлияют на движение цен в Японии, и они будут внимательно следить за влиянием тарифов США на Японию, заграничными экономическими и ценовыми событиями при принятии решения о денежно-кредитной политике. Уэда сказал, что они будут изучать данные, в том числе из слушаний, доступных во время каждого заседания по вопросам политики, чтобы оценить влияние тарифов США на экономику и цены Японии.

- Заместитель губернатора Банка Японии Учида заявил, что они повысят процентные ставки, если базовая инфляция усилится на фоне продолжающихся улучшений в экономике. Учида сказал, что они будут изучать, без какой-либо предварительной идеи, будут ли достигнуты экономические и ценовые прогнозы, изложенные в ежеквартальном отчете, а также тщательно изучать на каждом совещании экономические и ценовые события и риски, включая влияние тарифов США.

- Конституционный суд Южной Кореи вынес решение об отстранении от должности президента Юна единогласно.

Европейские биржи (STOXX 600 -2,1%) полностью находятся в минусе, что является продолжением спада, вызванного тарифами Трампа. Ценовое действие сегодня только понижается, учитывая отсутствие свежих катализаторов, и трейдеры помнят о ключевом отчете NFP. Европейские секторы имеют сильную негативную предвзятость, и только нескольким секторам удается удерживаться на положительной территории. Пищевые напитки и табачные изделия сегодня превосходят свои показатели, в основном благодаря защитной предвзятости на рынках. Банки продолжают отставать, увеличивая потери предыдущего дня; доходность продолжает снижаться, а опасения экономического спада продолжают расти.

Лучшие европейские новости

- Правительство Великобритании заявило, что почти 14 млрд фунтов финансирования НИОКР выделяется на поддержку наук о жизни, зеленой энергии, космоса и за его пределами для улучшения жизни и роста экономики.

- Goldman Sachs снижает прогноз роста ВВП Великобритании на 2025 год до 0,7% (до 0,8%).

- Deutsche Bank заявляет, что последние тарифы США могут ударить по Европе и ВВП Великобритании на 0,4-0,7% и 0,3-0,6 процентных пункта соответственно.

DXY

- DXY находится на более прочной основе, после первоначального снижения в ночное время / начале европейской торговли. Вчера была печальная сессия для доллара США из-за опасений по поводу перспектив роста США после тарифов, когда DXY упал с уровня открытия на 103,37 до минимума на 101,26. С тех пор торговые обновления были относительно легкими, поэтому сегодня основное внимание будет уделяться NFP США, а затем председателю ФРС Пауэллу.

- EUR/USD был взвешен в недавней торговле пикапом в долларах США, но по-прежнему твердо выше вчерашнего уровня открытия @ 1.0848. Аналитики ING связывают недавнюю устойчивость евро не с положительной переоценкой перспектив роста еврозоны, а скорее с «альтернативной ликвидностью, предлагаемой евро».

- JPY немного мягче по сравнению с долларом США и лучше, чем сверстники, из-за привлекательности JPY в качестве убежища. Губернатор Уэда отметил, что тарифы США, вероятно, окажут понижательное давление на Японию и мировую экономику, однако сейчас трудно сказать, как тарифы США повлияют на движение цен в Японии. Заместитель губернатора Учида отметил, что ставки будут повышены, если базовая инфляция усилится на фоне продолжающихся улучшений в экономике. USD/JPY вернулся на ручку 146, но все еще далек от вчерашнего уровня открытия на уровне 149,21.

- После солидного показа по сравнению с долларом США вчера, который отправил кабель с базы 1.2968 до пика 1.3207, недавнее возрождение доллара ненадолго отправило пару обратно на ручку 1.29 с сеансовым минимумом в 1.2976.

- Антиподы сегодня отстают, увидев небольшие успехи в предыдущей сессии. Прибыль вчера была ограничена высоким бета-статусом обеих валют, что является основным драйвером сегодняшней неэффективности, поскольку внутренние макроэкономические драйверы для Австралии и Новой Зеландии остаются легкими.

Фиксированный доход

- UST продолжают развиваться, так как тон риска остается низким и еще больше ухудшился в европейское утро. Доведение UST до пика 113-12+, взвешивание урожайности по кривой с отставанием живота / 10 лет. Обновления торговли были относительно легкими со времен «Дня освобождения», но президент Трамп предположил, что ответственность лежит на партнерах, чтобы принести ему что-то «феноменальное». NFP США находится на пороге, а затем фокусируется на председателе ФРС Пауэлле.

- Бунды уже получают прибыль в размере 100 клещей в день, а Payrolls и Пауэлл еще не напечатали. Первоначальные действия были скромными по своей природе, с ночным фокусом в первую очередь на Японию, поскольку JGB играли в догонялки до ходов четверга, а ставки BoJ были изменены, чтобы показать только 13 б/с ужесточения, подразумеваемого для остальной части 2025 года. На данный момент пик составляет 130,75 с приростом 163 клещей WTD.

- Потолки также движутся выше вместе со сверстниками. По сравнению с 104 клещами максимум до сих пор, выше более чем на 230 клещей за неделю и примерно на 350 выше минимума из весеннего заявления в прошлую среду.

Товары

- Crude продолжает свой недавний спад, WTI и Brent в настоящее время снизились примерно на 2,60 доллара США за баррель и 2,50 доллара США за баррель соответственно. В современной торговле было мало новых фундаментальных факторов, но давление в конечном итоге является фактором отрицательного тона риска. b) опасения замедления экономического роста. с) ОПЕК+ решила увеличить добычу на 411 тыс. баррелей в день в мае. Brent Jun'25 в настоящее время находится на нижнем конце диапазона 67,53-70,11 долл.

- Драгоценные металлы сегодня находятся на заднем сиденье, а спотовое серебро хуже золота. В частности, для желтого металла ценовое действие было ограничено ночью и оставалось в пределах ночных диапазонов в течение большей части европейского утра, прежде чем затем поддалось некоторому скромному давлению продаж наряду с более широким повышением доллара. В настоящее время торгуется около $ 3090 / унция в диапазоне $ 3078,60-3,116,67 / унция.

- Базовые металлы полностью красные, учитывая тон риска и продолжение недавнего спада в сырьевом комплексе; праздник в Китае также является фактором снижения сегодня.

Геополитика: Ближний Восток

- Израильские военные говорят, что они «устранили» Хасана Фархата, командира ХАМАСа в Ливане.

- Израильские СМИ сообщили, что израильская армия начала рейды на большие площади в секторе Газа, сообщает Al Jazeera.

- Аффилированные с хуситами СМИ сообщают об агрессии США в районе Кахлан, к востоку от города Саада, на севере Йемена, сообщает Al Jazeera.

- Иран, как сообщается, бросает хуситов под неустанными бомбардировками США и приказал своим военнослужащим покинуть Йемен.

- Президент США Трамп сказал, что он говорил с премьер-министром Израиля Нетаньяху в четверг, который может посетить США на следующей неделе, хотя отдельно сообщалось, что визит премьер-министра Израиля Нетаньяху в Белый дом, вероятно, состоится через несколько недель.

- Турция заявила, что нападения Израиля на региональные страны сделали Израиль самой большой угрозой региональной безопасности, добавив, что Израиль является региональным дестабилизатором и питает хаос и террор.

- Наследный принц Саудовской Аравии получил телефонный звонок от президента Ирана, в ходе которого они обсудили события в регионе и вопросы, представляющие общий интерес.

Геополитика: Украина

- Ближний круг президента США Трампа советует не звонить президенту России Путину, пока он не обязуется полностью прекратить огонь.

- По словам российского посла Дмитриева, по-прежнему существует много разногласий, но дипломатическое решение возможно, и уже есть определенный прогресс в отношении мер по укреплению доверия, в то время как он видит позитивную динамику в американо-российских отношениях и сказал, что для урегулирования разногласий необходимы несколько встреч. Дмитриев также заявил, что необходимо долгосрочное решение, учитывающее проблемы безопасности России, а также прокомментировал, что они не просят отмены санкций и что они могут заключить сделку с США на редкоземельных объектах.

- Мэр Москвы заявил, что российские беспилотники противовоздушной обороны, приближающиеся к Москве, и специалисты изучают упавшие фрагменты.

Календарь событий США

- 8:30 утра: Mar Change in Nonfarm Payrolls, est. 140k, prior 151k

- 8:30 утра: Mar Change in Manufact. Оплата труда, est. -1k, prior 10k

- 8:30 утра: Мар безработица, est. 4.1%, prior 4.1%

- 8:30 утра: Mar Average Hourly Earnings MoM, est. 0.3%, prior 0.3%

- 8:30 утра: Mar Average Hourly Earnings YoY, est. 4%, prior 4%

Джим Рид из DB завершил ночную обертку

Последние 24 часа были поистине историческими для рынков, поскольку влияние взаимных тарифов США каскадировалось по различным классам активов, без каких-либо признаков отказа от них в одночасье. В ближайшее время мы углубимся в глубину, но просто для того, чтобы пройти через некоторые шаги, вчера S&P 500 упал на 4,84%, отметив самое большое ежедневное снижение с июня 2020 года, а фьючерсы сегодня утром упали еще на 0,74%. В свою очередь, это привело к максимальному снижению S&P 500 более чем на 12%, а это означает, что теперь это самое большое общее снижение с медвежьего рынка 2022 года. В противном случае, распространение HY в США вчера увеличилось на 53bps, что является самым большим шагом с марта 2020 года в разгар пандемии. Доходность 10-летнего казначейства снова упала ниже 4%, при этом фьючерсы полностью оценили снижение ставки ФРС к июньскому заседанию. И индекс доллара (-1,67%), и нефть марки Brent (-6,42%) пережили худшие дни с 2022 года. И в одночасье доходность 10-летних японских государственных облигаций (-16,8 б/с) находится на пути к наибольшему снижению с 2003 года. Таким образом, в настоящее время мы наблюдаем одни из самых больших изменений за последние годы в основных классах активов.

Учитывая важность объявления тарифов, здесь, в Deutsche Bank Research, мы продумывали, что это означает для наших глобальных прогнозов. Вчера мы предоставили первоначальное руководство (ссылка здесь) о том, как они будут меняться, если тарифы сохранятся, хотя очевидно, что в воздухе все еще много чего есть, включая степень любого возмездия. Для США это движение является стагфляционным, и наши экономисты считают, что это может снизить прогноз ВВП на 2025 год (Q4/Q4) с 2,2% до примерно 1%, при этом базовая PCE выросла с 2,7% до примерно 4%. Таким образом, риски рецессии, вероятно, существенно возрастут, если эти тарифы будут поддерживаться. И когда дело доходит до ФРС, они думают, что последние шаги делают их более склонными к сокращению, даже несмотря на то, что направление движения является очень стагфляционным, с уклоном в сторону до четырех сокращений в этом году, если эта тарифная политика сохранится.

Между тем в Европе наши экономисты обсуждают свои последние оценки в отчете вчера. По их оценкам, повышение тарифов США может снизить ВВП ЕС на 0,4-0,7 п.п., и ЕС, вероятно, ответит. Хотя тарифы могут усложнить траекторию смягчения для ЕЦБ, они считают, что они, вероятно, продолжат снижение и сохранят свой прогноз предельной ставки в 1,50% на конец 2025 года с дальнейшим снижением ставок в апреле, июне, сентябре и декабре. Они считают, что удар по росту усилит давление на ЕЦБ, чтобы снизить ставки, особенно в связи с тем, что евро вчера впервые за 6 месяцев поднялся выше $1,11.

С точки зрения того, что происходит сейчас, большой вопрос заключается в том, как торговые партнеры США могут отомстить, поскольку это сыграет огромную роль в определении общего экономического и рыночного воздействия. Например, президент Франции Макрон заявил вчера, что компании должны приостановить свои инвестиции в США, заявив: «Каково было бы сообщение о том, что крупные европейские игроки инвестируют миллиарды в американскую экономику в то же время, когда они ударяют по нам». Кроме того, канадский премьер-министр Маркет Карни объявил, что Канада введет 25% тарифы на автомобили американского производства, которые не соответствуют сделке USMCA. В то же время инвесторы будут следить за любыми потенциальными сделками по снижению тарифов, а Трамп вчера вечером заявил, что «тарифы дают нам большую силу для переговоров», но что другие страны должны будут предложить что-то «феноменальное» в переговорах, чтобы он смягчился. Никаких признаков немедленного облегчения.

На фоне всего этого инвесторы все больше опасались потенциальной рецессии в США, при этом американские акции столкнулись с самым резким снижением за последние годы. S&P 500 (-4,84%), NASDAQ (-5,97%) и Russell 2000 (-6,59%) показали худшие дни с 2020 года, и в S&P было 74 компании, которые вчера упали по крайней мере на 10%. Все это означало, что показатели волатильности продолжали расти, а индекс VIX (+8,51 пт) поднялся до 30,02 пт, что является самым высоким уровнем с момента беспорядков прошлым летом. А учитывая растущие опасения по поводу спада, более циклические сектора привели к снижению производительности, причем Magnificent 7 (-6,67%) опубликовал свой худший день с июля и продлил снижение с декабрьского пика до -24%. Между тем, в Европе снижение было не так уж и плохо, но даже там STOXX 600 (-2,57%) показал самое большое снижение с августа.

В то время как опасения роста были на переднем крае вчера, инвесторы также стали более обеспокоены инфляцией. Фактически, инфляционный своп в США в 1 год (+8,3 б/с) вырос на девятую сессию подряд, чтобы закрыться на самом высоком уровне с 2022 года, когда ФРС все еще поднималась на 75 б/с за заседание, чтобы снова контролировать инфляцию. Однако из-за опасений роста инвесторы также оценили, что ФРС будет более агрессивно снижать ставки в ближайшие месяцы. На самом деле, как мы идем на пресс-конференции сегодня утром, фьючерсы сейчас оценивают более 100 б/с снижения ставок к декабрьскому заседанию и полностью оценивают первоначальное снижение к июньскому заседанию. Они даже видят 34-процентную вероятность сокращения на следующей встрече в мае, поэтому все внимание будет приковано к комментариям председателя ФРС Пауэлла.

С инвесторами, обеспокоенными шоком роста и ценообразованием в большем сокращении ставок, это помогло доходности суверенных облигаций двигаться ниже по кривой, хотя и с очень резким закручиванием. Например, доходность 2y Treasury (-17,8bps) снизилась до 3,68%, а доходность 10yr (-10,1bps) упала до 4,03%, но доходность 30yr (-3,0bps) снизилась до 4,47%. А в Европе также наблюдалось снижение, поскольку инвесторы оценили снижение ставок ЕЦБ, при этом доходность на 10yr bunds (-7,0bps), OATs (-5,0bps) и BTPs (-4,3bps) снижалась.

Вчера в валютном пространстве произошло огромное обесценивание доллара США, причем индекс доллара (-1,67%) продемонстрировал самое большое ежедневное снижение с 2022 года. Это включало в себя шаг +1,83% для евро, который закрылся на уровне $1,1052, что впервые за шесть месяцев превысило $1,10. В более широком смысле наши валютные стратеги придерживаются своего бычьего взгляда на EUR/USD, и Джордж Саравелос предупредил вчера, что растет обеспокоенность тем, что доллар рискует получить более широкий кризис доверия.

На фоне огромных рыночных движений настроениям не помогли последние данные о сервисах ISM, которые оказались ниже ожиданий в марте. Заголовок индекса снизился до 9-месячного минимума в 50,8 (против 52,9 ожидаемых), а компонент занятости (46,2) упал до самого низкого уровня с декабря 2023 года. Тем не менее, на данный момент, по крайней мере, рынок труда не показал явных признаков ухудшения, а недельные первоначальные требования по безработице составили 219 тыс. за неделю, закончившуюся 29 марта (против ожидаемых 225 тыс.), что снизило средний показатель за 4 недели до 223 тыс.

Это внимание к данным США будет продолжаться и сегодня, поскольку у нас есть мартовский отчет о рабочих местах, который выходит в 13:30 по лондонскому времени. Ясно, что он не будет полностью учитывать влияние этих взаимных тарифов, которые сейчас наступают, но это будет важным испытанием, поскольку это один из первых жестких отпечатков данных, которые мы имеем за март. Что касается того, чего ожидать, наши американские экономисты ищут несельскохозяйственные фонды заработной платы на уровне +150 тыс., при этом уровень безработицы округляется до 4,2%. Вы можете увидеть их полный предварительный просмотр и зарегистрироваться для их вебинара после выпуска здесь. Позже сегодня мы услышим от председателя ФРС Пауэлла, который выступает с речью об экономических перспективах, поэтому он будет в значительной степени сосредоточен на том, как ФРС думает о тарифах и их функции реагирования. В преддверии этого мы услышали вчера от вице-председателя ФРС Джефферсона, который сказал: «Нет необходимости торопиться с дальнейшими корректировками ставок.

Ночью это направление путешествий продолжилось на рынках с резкими потерями в Азии, которые основывались на вчерашних шагах. Например, японский Nikkei снизился еще на 3,74%, в дополнение к вчерашнему движению на -2,77%. Таким образом, индекс снизился на 9,93% за неделю, что стало бы худшим еженедельным показателем со времен пандемии в марте 2020 года. Это происходит на фоне резкого роста японской иены, которая сегодня утром составляет 145,62 доллара США.

Кроме того, произошел удивительный шаг в доходности государственных облигаций Японии, при этом доходность 10 лет (-16,8 б/с) находится на пути к крупнейшему ежедневному снижению с 2003 года. Между тем, в Австралии S&P/ASX 200 (-2,24%) также увеличил свои потери в четверг, оставив его на пути к худшим еженедельным показателям с 2022 года. А в Южной Корее KOSPI снизился на -1,71%. Рынки акций в Китае закрыты для отдыха.

На следующий день главным событием станет отчет о занятости в США за март. Другие данные включают немецкие заводские заказы и французское промышленное производство за февраль, а также строительные PMI за март в Германии и Великобритании. В других местах спикеры центрального банка включают председателя ФРС Пауэлла, наряду с Барром и Уоллером ФРС.

Тайлер Дерден

Фри, 04/04/2025 - 08:23