Потребитель США падает: вот Почему

В то время как инвесторы и экономисты сосредоточены на том, достиг ли фондовый рынок США дна или это просто короткое сжатие медвежьего ралли на рынке, и продолжает ли экономика США расти или, как сильно намекает трекер Atlanta Fed GDPNow, быстро сокращается, для экономики США и администрации Трампа возникла гораздо более тревожная проблема: Потребитель США, и особенно группа с более низким доходом, теперь полностью исчерпаны.

Это не должно быть новостью для кого-либо, и, конечно, не для обычных читателей. В конце концов, в течение последних нескольких лет мы ведем хронику того, как сбережения США все больше сокращаются и заменяются кредитными картами и другими формами долга., Включая коварную Buy Now Pay Later (также известную как Burrito Now Pay Later или BNPL), Чему мы научились Используется для покупки продуктов питания Потому что миллионы американцев даже не могут позволить себе заплатить за свой следующий прием пищи, но они все равно будут использовать дверные прокладки для очень завышенных поставок!)

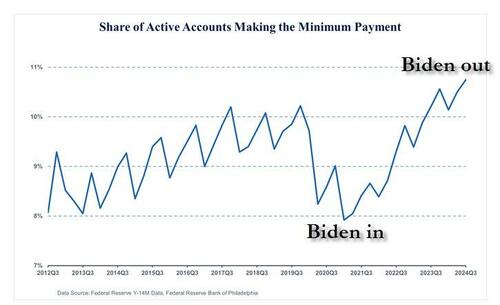

И это, конечно, не феномен Трампа, совсем наоборот. Рассмотрим следующие данные ФРС Филадельфии, которые недавно показали, что Доля активных счетов кредитных карт, совершающих только минимальный платеж, достигла рекордного уровня в 10,75% в третьем квартале 2024 года.

Кроме того, все больше потребителей отстают от своих ежемесячных платежей по картам. Балансовая ставка за 30+ дней выросла на 33 базисных пункта в годовом исчислении до 3,52% в третьем квартале 2024 года. Это более чем в два раза превышает уровень преступности в 1,57% на пандемическом минимуме во втором квартале 2021 года.

![]()

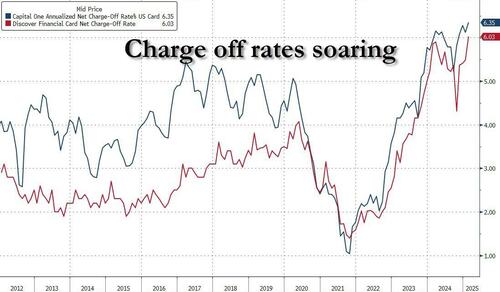

Это еще более уродливо, если посмотреть на ставки списания таких эмитентов карт, как Capital One и Discovery, которые только что достигли самых высоких ставок списания со времен мирового финансового кризиса.

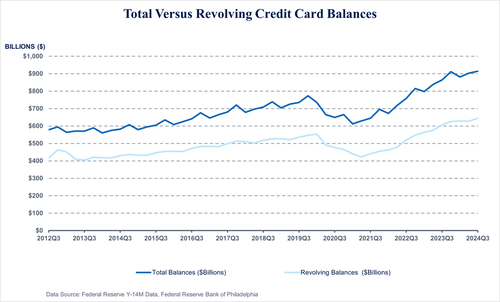

И по мере того, как все больше потребителей дефолтируют по своим долгам, все больше и больше полагаются на долги. Возвращаясь к исследованию ФРС Филадельфии, он обнаружил, что Оборотные и общие балансы карт достигли рекордных высот с начала серии в 2012 году. Остатки оборотных карт достигли $645 млрд в третьем квартале 2024 года, что составляет 52,5% роста с десятилетнего минимума в $423 млрд во втором квартале 2021 года. Общий баланс карт также вырос. достигнув рекордного уровня в $914 млрд.

Конечно, все идет круглосуточно: в ответ на более слабые кредитные показатели банки принимают более консервативные стандарты кредитования. Ужесточение банковского андеррайтинга приводит к a ощутимое снижение обязательств по получению новых карт и более высокое кредитное качество происхождения; Это видно по росту оригинальных кредитных рейтингов. Балансы по картам выросли до нового максимума серии, но рост по сравнению с прошлым годом замедлился до почти трехлетнего минимума. Никто не может позволить себе купить дом:

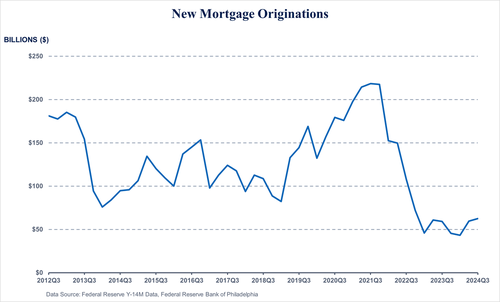

Деятельность по получению ипотеки с первым кредитом остается на серийных минимумах в условиях высоких ставок, поскольку банки в среднем составляли только 55 миллиардов долларов США в ипотеке за квартал в первых трех кварталах 2024 года после получения 219 миллиардов долларов США на пике происхождения в третьем квартале 2021 года. При высоких процентных ставках потребители с низкопроцентной ипотекой имеют меньше финансовых стимулов для рефинансирования, что снижает спрос на новые ипотечные кредиты. Серебряная подкладка: слабые ипотечные кредиты работают хорошо, а уровень преступности остается низким (на данный момент).

Как зловеще резюмирует Филлис Фед:Потребители не только тратят больше, что приводит к увеличению баланса, но и платят меньше, увеличивая оборотные суммы.. Вращающиеся балансы в процентах от общего баланса неуклонно росли с пандемического минимума в 65 процентов в четвертом квартале 2021 года до 71% в третьем квартале 2024 года. "

Но не только макрос уродлив; прослушивание некоторых недавних звонков о доходах компаний показывает, насколько действительно несчастным стал американский потребитель в конце администрации Байдена.

Как писал несколько дней назад главный трейдер Goldman Delta-One Рич Привороцкий, «тема (слабого) потребителя очень хорошо понятна, но в случае, если она неясна». У нас проблема с низким уровнем потребления. Вот некоторые звуковые эффекты:

- Генеральный директор KSSКогда вы смотрите на уровень дохода, если вы зарабатываете менее 50, этот потребитель довольно ограничен с дискреционной точки зрения, если вы зарабатываете менее 100, это также довольно сложно. И вы очень четко видите это в цифрах».

- Генеральный директор DGТо, что действительно стало очевидным, покидая Q4 и переходя в Q1, - это снижение торговли, как среднее, так и верхнее снижение, и, как мы перешли в Q4, похоже, ускоряется. Мы узнаем немного больше, когда вытащим Q1, но я бы не сказал вам, что то, что мы видели до сих пор, покажет, что это замедление торговли замедлилось».

- ACN подтвердила Влияние сокращения государственных расходов на бизнес и отметило недавнее изменение тенденции.

- FDX-руководство понизилось. «Нынешняя ситуация... добавляет неопределенности спросу». Я думаю, разумно предположить, что макросреда не будет значительно улучшаться, по крайней мере, в первой половине 26 финансового года.

Это только начало. Как показывает Goldman в своем последнем трекере потребительской розничной торговли (полное примечание, доступное для профессиональных подлодок), комментарии от звонков о доходах почти одинаково уродливы:

- AAP (26 февраля): В среде потребительских расходов сохраняется мягкость, с отсрочкой расходов на техническое обслуживание и дискреционные статьи. Они ожидают, что потребитель останется под давлением в 1H, а макрос улучшится в конце года.

- ASO (Мар 30): Потребительская покупательная способность оставалась ограниченной на протяжении всего праздника, и они предполагают, что поведение потребителей в 4Q продолжится в 2025 году. Они также ожидают продолжения роста в квинтилях с высоким доходом, в то время как в квинтилях с низким и средним доходом сохраняется мягкость.

- AZO (Мар 4): Дискреционные продажи будут продолжать оказывать давление до тех пор, пока доверие потребителей не улучшится. Потребители с более низкими доходами находятся под давлением и, вероятно, будут продолжать находиться под давлением.

- BBWI (27 февраля): Они не предполагают какого-либо улучшения макро или потребительских настроений. Они

- Они также продолжают видеть ценностное поведение наряду с интенсивностью конкуренции.

- BBY (Мар 3): Потребитель останется устойчивым, но все еще имеет дело с высокой инфляцией, которая приводит к росту расходов. Это делает их более целеустремленными и заботливыми в отношении крупных покупок билетов. Тем не менее, потребители готовы тратить на высокие цены, когда есть необходимость / технологические инновации.

- BJ (Мар 6)Потребители по-прежнему высоко ценятся и отличаются от дискреционных покупок. Тарифы могут нарушить потребительские расходы, учитывая, что потребительские кошельки растянуты.

- BYD.TO (Март 19): Потребители сейчас находятся в ситуации, когда Они не могут позволить себе ремонт своего автомобиля.. Они также сталкиваются с высоким уровнем страховых взносов, поскольку цены на подержанные автомобили растут.

- DG (Мар 13): Потребители сообщили, что их финансовое положение ухудшилось за последний год, поскольку на них негативно повлияла инфляция. Многие из их клиентов сообщают, что у них достаточно денег только на предметы первой необходимости, а некоторым приходится жертвовать на предметы первой необходимости.. По мере того, как они вступают в 2025 год, они не ожидают улучшения макроэкономической среды и предполагают, что сохраняется экономическое давление, подобное 2026 году. "

- ДРВН (25 февраля): "" Они ожидают, что продолжающаяся инфляционная среда, вероятно, будет продолжать оказывать давление на потребительские расходы на 2025 год, при этом наибольшее влияние окажут домохозяйства с более низким доходом. Там по-прежнему сохраняется большая неопределенность, в частности, с инфляционным давлением и тарифами. "

- EYE (26 февраля):Первые несколько недель года были трудными для розничной торговли. Они видели некоторые колебания в потребителе.. Они рассматривают иммиграцию как один из многих факторов, влияющих на настроения потребителей. Когда потребители платят наличными, рност бросает вызов. "

- FL (Mar 5): Когда они приближались к февралю, потребители стали более осторожными и чувствительными; Тем не менее, они видят, что потребители тратят деньги во время убедительных активаций, ключевых торговых мероприятий или запусков продуктов. По мере того, как они входят в 2025 год, они признают повышенный уровень неопределенности на рынке. Возникло повышенное давление в затишье между ключевыми событиями.""

- 26 февраля: "" Они все еще видят осторожного потребителя, ведущего к Континуу! Джед краткосрочное давление на дискреционные расходы DIY. "

- ОЛЛИ (Марс 19)Потребители возвращаются под давлением, С большими билетами категории остаются более мягкими И категория расходных материалов становится сильнее. The Потребитель с более высоким доходом продолжает торговать и потребитель реагирует на сделки, независимо от того, являются ли они дискреционными или недискреционными. "

- Правда (6 февраля): Давление на потребителей и сохраняющаяся мягкость в дискреционных категориях сохранялись в 4Q. Однако, Они сохраняют осторожность в отношении возможного ухудшения экономических условий. Такие как высокие уровни цен, высокие процентные ставки и высокие затраты на энергию. Потребитель по-прежнему остается осторожным, особенно потребители более низкого уровня.""

- TGT (Mar 4): "Потребители демонстрируют готовность тратиться на новизну и праздничные мероприятия, но... Устойчивая экономическая неопределенность привела потребителей к осторожному подходу к расходам. Хотя тенденции потребительских расходов не являются нормальными, они видят обнадеживающие тенденции в своем дискреционном бизнесе. Потребители также находчивы, ищут лучшие предложения и цены. "

- WMT (20 февраля)Они предполагают относительно стабильную макроэкономическую среду, но признают, что все еще существуют некоторые неопределенности, связанные с поведением потребителей и геополитическими условиями. "

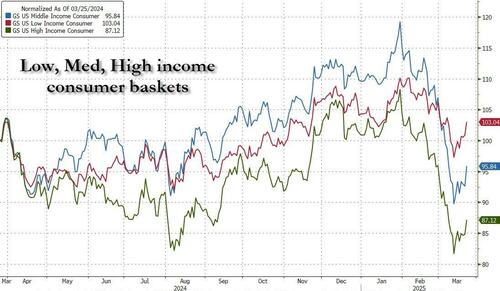

Серебряная подкладка заключается в том, что на данный момент с высоким концом все в порядке: Итальянская группа Brunello Cucinelli в четверг заявила, что ее операционная прибыль выросла на 12,9% в прошлом году и подтвердила свои ожидания роста продаж примерно на 10% в 2025 и 2026 годах. " И все же, в удивительном повороте, это Голдман.Потребитель с высоким доходом" корзина, которая была худшей за последний год, снизилась примерно на 13% с начала 2024 года, а средний доход снизился на 4% за тот же период. Удивительный победитель: акции, которые отслеживают потребителей с низким доходом, на самом деле выросли примерно на 3% с 1 января 2024 года.

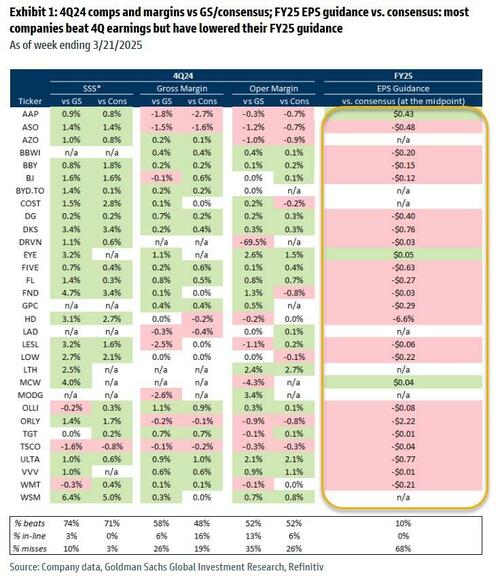

Тем не менее, не задерживайте дыхание на этом успехе, особенно если учесть, что резкое сокращение прогноза EPS, выпущенное в течение сезона прибыли Q4, показано на диаграмме Goldman ниже, которая суммирует результаты компании по сравнению с оценками банка и консенсусом.

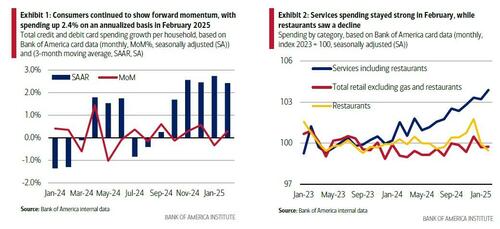

Это не все плохие новости: согласно последнему отчету Consumer Checkpoint от Bank of America, который использует агрегированные данные о картах в качестве источника данных, расходы потребителей на кредитные и дебетовые карты на семью снизились на 2,3% в годовом исчислении в феврале по сравнению с ростом на 1,9% в январе. Однако это снижение отражает дополнительный високосный день в феврале 2024 года, который увеличил расходы в прошлом году и снизил темпы роста в годовом исчислении на февраль 2025 года. Сезонно скорректированные (SA) расходы на семью выросли на 0,3% в месяц по сравнению с месяцем (MoM), а трехмесячные сезонно скорректированные годовые темпы роста (SAAR) составили 2,4%, Конечно, последние розничные продажи, которые оказались сильнее, чем ожидалось, подтвердили это скромное увеличение.

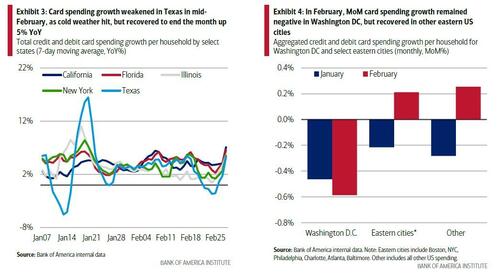

Банк обнаружил, что, несмотря на то, что в феврале расходы на услуги были относительно высокими на основе МОМ, продолжалось снижение расходов на рестораны. Кроме того, розничные расходы (экс-газ и рестораны) были неизменными после снижения в январе. Вот, BofA предполагает, что Потребитель все еще демонстрирует некоторый базовый импульс вперед в эти первые месяцы года, хотя и более взвешенными темпами. " Это особенно верно, поскольку погода может быть причиной некоторых слабостей в данных, хотя, как отмечено ниже, погода больше не рассматривается в качестве основного виновника слабости расходов (январь был холодным месяцем, со снегом и льдом на юге и северо-востоке). Февраль также привел к зимним штормам на Среднем Западе и юге США, что свидетельствует о замедлении роста расходов в Техасе в середине месяца, хотя расходы восстановились к концу февраля.

Рост расходов на карты также ослаб в районе округа Колумбия в феврале, возможно, из-за значительного снегопада, полученного в течение третьей недели февраля. Однако другие крупные города в восточной части США также получили зимние метели, и они испытали восстановление роста расходов. Таким образом, недавние заявления и действия по сокращению численности федеральной рабочей силы могут повлиять на расходы по всей округе Колумбия.

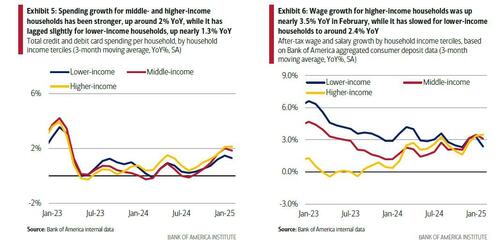

Неудивительно, что, глядя на расходы по всем когортам доходов, С февраля 2024 года у трети домохозяйств по категориям доходов в основном был более высокий рост расходов на карты, чем у сверстников со средним или низким доходом. Это контрастирует с 2023 годом, когда все было наоборот. Одной из причин восстановления роста расходов в когорте с более высокими доходами, по-видимому, является более сильный рост заработной платы после уплаты налогов и заработной платы, который ускорился в течение 2024 года после периода слабости в 2023 году. В феврале 2025 года, После уплаты налогов заработная плата и рост заработной платы для этой когорты ускорились еще больше, увеличившись на 3,5% в годовом исчислении по сравнению с замедлением роста для семей с низким доходом. рост на 2,4% в годовом исчислении, согласно данным Bank of America.

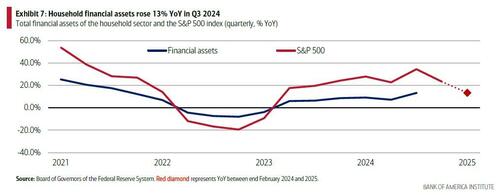

Также стоит отметить, что Домохозяйства с более высоким доходом, как правило, владеют большей частью своих общих финансовых активов в акциях. Данные ФРС показывают, что верхние 20% домохозяйств по доходам держали около 43% своих ненедвижимых активов в прямых акциях корпораций и паевых фондах в 3 квартале 2024 года по сравнению с примерно 20% для других 80% домохозяйств. Размер общего финансового богатства, как правило, будет выше для этих семей с более высоким доходом.

Рост стоимости финансовых активов в течение 2023 и 2024 годов, вероятно, обеспечил дополнительный стимул для роста расходов для семей с более высокими доходами за последний год или около того благодаря так называемым «эффектам богатства» - тенденции к увеличению расходов потребителей по мере роста их богатства.

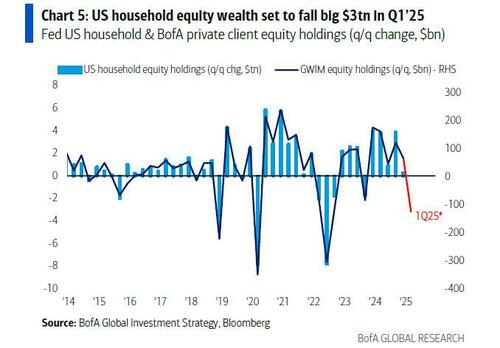

Но то, как этот относительный рост расходов с более высоким доходом будет развиваться в течение 2025 года, частично будет зависеть от того, как работают акции: согласно текущим уровням BofA, S&P может предположить, что некоторые из этих эффектов богатства могут рассеяться в этом году. Хуже того, согласно анализу Майкла Хартнетта из BofA, который мы обсуждали в минувшие выходные (см. здесь), используя данные о капитале частных клиентов BofA, Хартнетт подсчитал, что В 1 квартале 2025 года капитал домохозяйств США может упасть на $3 трлн, что объясняет снижение расходов в большинстве когорт, а не только в домохозяйствах с низким и средним уровнем дохода.

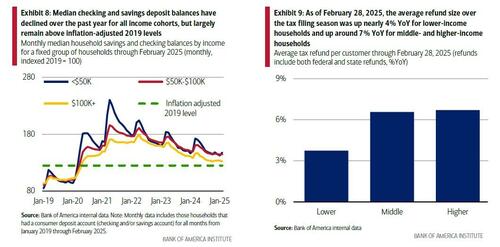

В то время как цены на акции являются ключевым фактором для потребительских расходов с высоким доходом, для домохозяйств с низким и средним уровнем дохода, именно повышенные депозиты, вероятно, были существенными в обеспечении попутного ветра или поддержки их расходов, учитывая, что они представляют большую долю их богатства. Как показывает приведенный ниже график, несмотря на снижение, сальдо сбережений домашних хозяйств по-прежнему выше уровней, скорректированных с учетом инфляции в 2019 году (но ненадолго).

Кроме того, BofA отмечает, что в это время года возврат налогов также может быть сезонным стимулом для депозитов домашних хозяйств и потенциально обеспечить еще один попутный ветер, хотя и временный, для их расходов. Рассматривая средние платежи по возврату налогов на депозитные счета Банка Америки в течение сезона подачи налоговых деклараций 2025 года по состоянию на 28 февраля для домашних хозяйств в нижней части распределения доходов, Средний доход вырос примерно на 4% в годовом исчислении, с увеличением примерно на 7% в годовом исчислении для семей со средним и более высоким уровнем дохода..

Тем не менее, еще очень рано делать выводы в налоговом сезоне: по данным IRS, только около четверти всех налоговых деклараций было сделано по состоянию на 21 февраля, поскольку большинство, вероятно, придет в течение марта и апреля.

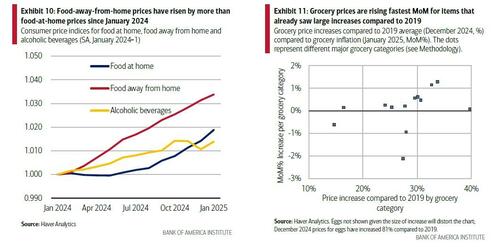

Неудивительно, что, возможно, самая большая дикая карта - это то, сколько будет воровать инфляция, развязанная предыдущей администрацией. Считайте, что за последний год, Цены на «еду вдали от дома» (например, рестораны) выросли больше, чем цены на «еду дома». (например, продукты питания). Но недавно, Цены на продукты питания в домашних условиях заметно выросли: на 0,5%. после роста на 0,3% в декабре и значительно выше среднего роста на 0,14% в 2024 году. Хотя эти последовательные повышения цен все еще относительно невелики, они происходят после того, как цены на продукты питания уже выросли почти на 30% с 2019 года. На самом деле, наибольший рост цен на MoM, по-видимому, приходится на продукты, которые уже выросли больше всего.

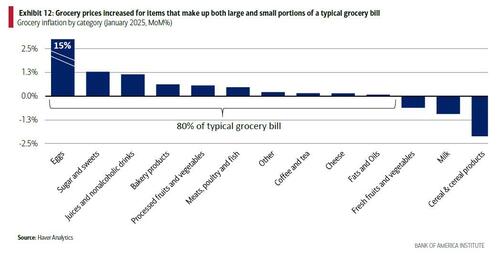

Это было более очевидно в некоторых громких статьях; например, цена на яйца выросла на 15% в январе, согласно данным Бюро статистики труда (BLS), но с тех пор снизилась. Яйца составляют 2,5% от обычного бакалейного счета, поэтому одного этого увеличения может быть недостаточно, чтобы «съесть» в остальные потребительские бюджеты. Однако, глядя на все категории продуктов, мы видим, что цены увеличили МОМ почти на 80% от типичных расходов в январе. Кроме того, мясо, птица и рыба, на которые приходится почти 20% средней продуктовой корзины, увеличились на 0,5%.

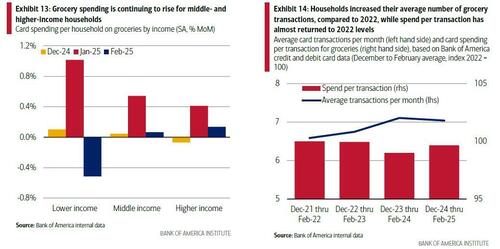

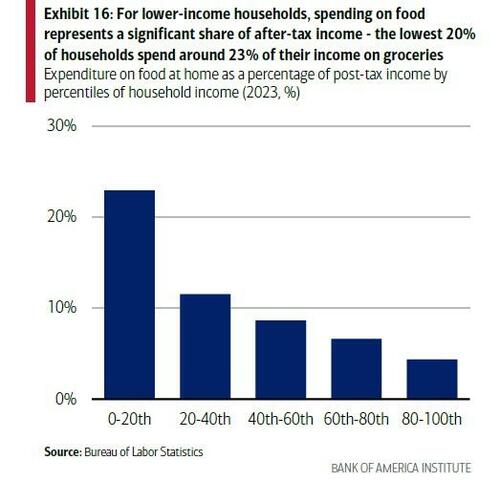

И наоборот, фрукты и овощи, на которые приходится более 13% типичной корзины, сократились. Однако, учитывая, что импорт составляет растущую долю потребления продуктов питания в США, особенно для непроизводственных товаров, таких как фрукты и овощи, потенциальные тарифы могут оказать давление на цены еще большего количества товаров в продовольственных корзинах потребителей в будущем. Этот рост цен на продукты, по-видимому, частично отражается на расходах домашних хозяйств, согласно внутренним данным Банка Америки. График 13 показывает, что Те, у кого более низкие доходы, потратили на продукты питания в январе на 1% больше, с меньшим ростом для семей со средним и более высоким уровнем дохода. В то время как домохозяйства с низким доходом увидели снижение в феврале, Домохозяйства со средним и более высоким уровнем дохода увидели еще один рост. Возможно, что некоторое недавнее снижение расходов на продукты питания в нижней части спектра может быть связано с эффектом распространения или снижения торговли, поскольку некоторые домохозяйства с низким доходом отправляются в общие магазины товаров или дисконтных магазинов, чтобы сэкономить деньги.

Как потребители могут реагировать на более высокие цены на продукты питания, если они продолжают укусить из своей покупательной способности? График 14 показывает, что Одним из ответов на более раннюю продовольственную инфляцию было то, что потребители чаще покупали продукты, но тратили меньше времени. Тем не менее, в последнее время сумма, потраченная на транзакцию, увеличилась, в то время как количество покупок у потребителей немного снизилось.

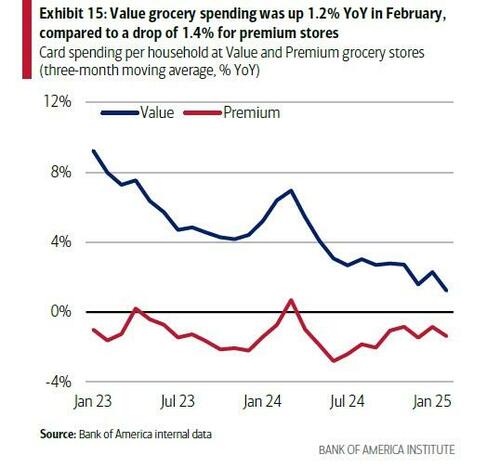

Такой подход к магазинам большего, но меньшего размера может позволить потребителям сосредоточиться на покупке вещей, которые, по их мнению, представляют хорошую ценность в определенных магазинах. И естественным аналогом является то, что домохозяйства также все чаще совершают покупки в продуктовых магазинах «ценности» (см. нашу статью о ценных продуктах для большего количества). График ниже показывает, что эта тенденция продолжается, и в феврале 2025 года Расходы на продукты на семью в магазинах выросли 1,2% годовых, в то время как он снизился на 1,4% годовых для премиальных бакалейных магазинов.

В целом, Если цены на продукты питания продолжат расти, потребители могут продолжать использовать некоторые из этих стратегий, чтобы попытаться ограничить прохождение более высоких цен на свои счета за продукты, что, в свою очередь, может снизить риск того, что им придется сократить свои расходы в другом месте. Это особенно актуально для семей с низким доходом, где продукты поглощают значительную долю дохода.

Что Уолл-стрит думает обо всем этом? Для ответа мы обратились к специалисту Goldman Consumer Скотту Фейлеру, который вчера опубликовал записку (доступную для профессиональных подписчиков), в которой изложил 5 пунктов о здоровье американского потребителя. Вот его оценка.

Потребитель в США замедлился: Я бы сказал, что дебаты прошли независимо от того, наблюдалось ли какое-то замедление у потребителей в США. У нас есть. Я думаю, что больше внимания/вопрос теперь должен перейти к То, что уже оценено в отличие от любого сюрприза, когда компания отмечает некоторую волатильность в трендах 1Q. Другое обсуждение должно заключаться в том, может ли замедление быстро стабилизироваться/обратно, если результаты/заголовки тарифов не так плохи, как ожидалось, и показатели доверия стабилизируются. Некоторые мысли о сроках торговли ниже...

1. Не только погода: Год начался в январе и феврале, хотя он больше всего повлиял на компании, подверженные неблагоприятным погодным тенденциям. После комментариев от авиакомпаний круизные линии (просто скромное замедление) и некоторые данные в отелях недавно указали на некоторое замедление (отель на прошлой неделе был в центре внимания инвесторов). Кажется очевидным, что замедление распространилось, и это связано не только с погодой.

2.Разве это не должно быть известно сейчас? Многие из имен (особенно в путешествиях) упали на 20-40%. Я считаю, что ценовое действие в конечном итоге будет гораздо интереснее для меня, чем когда компания говорит вам, что они видели некоторую волатильность в феврале / марте. Я бы отметил, что CCL восстановился с -7% до закрытия только -1% по их комментариям о макросе, отели выросли с -5% до -1% после того, как некоторые из их еженедельных данных вышли мягкими и FDX, в то время как -6% в день, действительно финишировали на максимумах. Наконец, обувные и спортивные акции торговались очень хорошо в пятницу, несмотря на слабое руководство NKE и комментарии о том, что они ожидают, что тарифы окажут большое влияние как на верхнюю, так и на нижнюю линию для них.

3. Это характерно для малообеспеченных слоев населения? На этой неделе мы получили много вопросов. В то время как высококлассный потребитель продолжал держаться лучше, чем другие карманы потребителей, и показатели доверия были лучше по сравнению с этой когортой, были компании, говорящие о замедлении на более высоком уровне в США, включая Prada и Viking. В конечном счете, если рынок стабилизируется, то и высокие расходы на доходы тоже должны быть.

4. Это все плохо? Нет, я бы поспорил, что на этой неделе мы немного лучше прочитали, чем опасались. Правительственные розничные продажи пришли лучше, чем опасались, генеральный директор BofA очень конструктивно говорил о потребителе, DRI отметил ускорение в своих тенденциях QTD и FIVE / SIG (в то время как не колокольчики расходов) оба говорили о лучших тенденциях 1Q. Хотя некоторые из них могут быть специфическими для компании, Мы еще не находимся в среде, где это скоординированное замедление по всем направлениям, даже если оно затрагивает больше компаний, чем нет.

5. Следующий Катализатор: Дискреционная группа потребителей -8% YTD, отставание рынка на 500 б.п.. Наши данные по ПБ также отражают обеспокоенность, поскольку сектор был самым продаваемым в наших данных по ПБ YTD и был снова продан на прошлой неделе, несмотря на небольшое облегчение на рынке. Несмотря на это, я думаю, что инвесторы рассматривают 2 апреля как длительную сделку для группы. С точки зрения сезонных и общих товаров, Более поздняя Пасха (20 апреля 2025 года против 31 марта 2024 года) создаст встречные ветры прямо сейчас, которые вскоре станут попутными ветрами.Валовая относительная подверженность ПБ находится на 5-летних минимумах в группе, и есть надежда, что к тому времени может быть некоторое облегчение (пара недель для переговоров после 2 апреля) или, по крайней мере, некоторая определенность на тарифном фронте.

Итог: Низкий - и все более средний - потребитель разоряется и изо всех сил пытается свести концы с концами из месяца в месяц.. И хотя потребители с высоким доходом, как ни странно, все еще преуспевают, они все чаще торгуют вниз и, судя по рынку, это будет следующая обувь, которая упадет. В любом случае, если и когда американский потребитель, наконец, колеблется, неся около 70% экономического роста США на своей спине, это станет триггером для следующей рецессии. В то время как все части были введены в действие администрацией Байдена для следующего экономического сокращения, именно Трамп станет объектом пропагандистского гнева основных средств массовой информации.

Что еще раз подводит нас к вопросу, который мы задали две недели назад: пытается ли Трамп подтолкнуть США к рецессии, в которой он будет обвинять Байдена, а затем быстро стимулировать и поставить экономику и рынок на правильную основу в среднесрочной перспективе. Если это так, Трампу лучше быстро принять решение, потому что каждый день, когда экономика США относительно хорошо работает, не останавливаясь, это один день, который сделает обвинение Байдена в нынешней мрачной экономической картине намного сложнее.

Подробнее в полных заметках от Goldman (здесь и здесь) и Bank of America (здесь), все доступны для профессиональных подписчиков.

Тайлер Дерден

Мон, 03/24/2025 - 17:20