Goldman представил прогноз отрезвляющих ставок для покупателей жилья

Неопределенность растет среди потенциальных покупателей жилья. повышенные ставки по ипотеке Они подтолкнули условия покупки к худшему уровню за последние десятилетия. В то время как многие надеются на снижение ставки во втором тайме, новый Goldman «Мониторинг жилья и ипотеки» доклад Это говорит о том, что облегчение вряд ли в ближайшее время..

Аналитики Goldman во главе с Виней Висванатаниметь пересмотрели свой прогноз на конец года для 30-летних ставок по ипотечным кредитам до 6,75%, по сравнению с предыдущей оценкой 6,1%, Отражая более высокую скорость окружающей среды до конца года. Текущая доходность по 30-летней ипотечной ставке в настоящее время составляет около 6,94%, согласно данным Bankrate.

Висванатан обсудил драйверы повышения ставок, отметив, что рост в первую очередь обусловлен выше Казначейские доходы. 10-летний Ожидается, что доходность казначейства достигнет 4,5% К концу года.

Между двумя основными компонентами ипотечных ставок - доходностью казначейства и спредами MBS - Доходность объяснила более недавний рост. На наш взгляд, рыночная цена терминальной ставки теперь кажется справедливой. оставляя фискальную экспансию и сюрпризы данных на сиденье водителя для доходности.

Наши стратеги по ставкам ожидая, что 10-летняя доходность вырастет до ~4,5% к концу года. Более высокие спреды MBS, вероятно, приведут к любому незначительному снижению ставок по ипотечным кредитам, в соответствии с нашим прогнозом на 30-летнюю ипотечную основу, чтобы ужесточить с 150 до 138 до конца года. Ближайшее ужесточение будет в значительной степени обусловлено компонентом спредов ОАГ (а не волатильностью процентных ставок), подкрепленным ростом банковского спроса на фоне потенциальной реформы SLR и создания избыточных депозитов (выставка 2).

Наша уверенность в том, что приватизация GSE не окажет существенного влияния на ставки по ипотечным кредитам, также выросла за последние недели. Мы считаем, что ставки могут в конечном итоге снизиться, если хвостовые риски тарифной политики продолжат сокращаться, а данные о рабочей силе появятся в основном нетронутыми, но большое сжатие маловероятно в ближайшей перспективе. В результате более высоких ставок по ипотечным кредитам мы считаем, что доступность жилья останется на сложном уровне., помещая понижательный риск для нашего прогноза повышения цен на жилье на 3,2% (HPA) в 2025 году (выставка 3). Мы по-прежнему не ожидаем снижения цен на жилье на национальном уровне, учитывая ограниченное предложение жилья., сильный структурный спрос и ограниченный риск волны выкупа, несмотря на неожиданный негативный месяц за месяцем печати в Case-Shiller National Index. Тем не менее, мартовский пункт данных включал наиболее острый период тарифной неопределенности, который также может повлиять на апрельские и майские данные.

Теперь представьте плохие новости для Потенциальные покупатели жилья, которые не используют наличные деньги:

30-летняя ставка по ипотечным кредитам, вероятно, будет колебаться около 7% до конца года.

Прогнозируется, что сложные уровни доступности будут оставаться в экстремальных условиях до конца года.

Другие данные...

До продажи домов в апреле остаются под давлением более высоких ставок.

Поставки домов для продажи растут в течение последнего года.

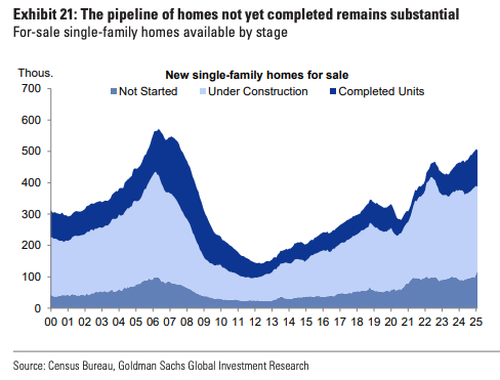

Трубопровод строящихся домов...остается существеннымПо мнению Голдмана.

Это тревожно.

Почти половина из $700 млрд. в домах для продажи ушла в прошлое, поскольку продавцов больше, чем покупателей на 500 тыс. https://t.co/Xpo1TBXAND

— zerohedge (@zerohedge) 2 июня 2025 г.

Голдман видит:Последовательный рост цен на жилье замедлился"

Ключевой выносДоступность жилья остается крайне напряженной, и на данный момент 7% ставок по ипотечным кредитам становятся новой нормой.

Тайлер Дерден

Thu, 06/05/2025 - 11:20