Futures Rebound After Historic Nvidia Rout; Доллар, доходность

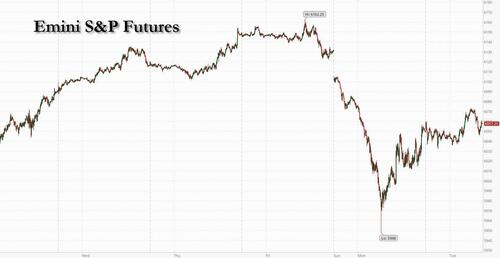

Фьючерсы в США немного выросли после разгрома в понедельник по оценкам в секторе искусственной разведки, в то время как доллар вырос после того, как президент США Дональд Трамп сказал, что хочет ввести всеобъемлющие тарифы, которые «гораздо больше», чем 2,5%. После рекордного падения в понедельник Nvidia возглавила отскок на предрыночной торговле на следующий день после того, как китайский стартап DeepSeek побудил трейдеров переосмыслить степень технологического доминирования США. По состоянию на 8:00 утра по восточному времени фьючерсы на Nasdaq 100 выросли примерно на 0,2% после того, как технологический индекс пережил худшее однодневное падение с середины декабря, поскольку акции Nvidia выросли на целых 5% на премаркете, готовясь компенсировать некоторые из их 17%-го спада. Контракты, отслеживающие S&P 500, выросли на 0,2%, а полуфабрикаты готовы компенсировать некоторые из вчерашних потерь. В Европе акции выросли на фоне оптимистичных доходов. Следите за доходностью долларов США и облигаций, которая выросла, поскольку Трамп, похоже, намерен добавить общий тариф 1 февраля, который может начаться с общего тарифа в размере 2,5%. Товарный комплекс видит силу в энергии, слабость в агах, а металлы смешиваются. Сегодня основное внимание уделяется долгосрочным / капитальным товарам, ценам на жилье, доверию потребителей и региональным показателям активности в преддверии завтрашнего решения ФРС. Starbucks, GM и Boeing входят в число компаний, которые сообщают о результатах.

На предрыночных торгах Nvidia подскочила на 4% после падения на 17% вчера, поскольку китайский искусственный интеллект заставил трейдеров переосмыслить степень технологического доминирования США. Акции, связанные с чипами, выросли (Broadcom (AVGO) +2%, KLAC Corp (KLAC) +1%, Marvell Technology (MRVL) +2%), а также акции, связанные с инфраструктурой ИИ (Constellation Energy (CEG) +2%, Oracle (ORCL) +1%, NuScale (SMR) +2%). Имена Mag7 были в основном выше после вчерашнего разгрома: Magnificent Seven: Alphabet (GOOGL) +0,7%, Amazon (AMZN) -0,5%, Apple (AAPL) +0,2%, Microsoft (MSFT) +0,1%, Meta Platforms (META) +0,5%, Nvidia (NVDA) +2% и Tesla (TSLA) -0,2%. Вот некоторые другие известные премаркеты:

- JetBlue (JBLU) упал на 6%, сообщив о доходах в четвертом квартале.

- Royal Caribbean (RCL) поднялся на 5% после того, как круизный оператор прогнозировал скорректированную прибыль на акцию на 2025 год, которая превзошла среднюю оценку аналитиков, и сказал, что его самый загруженный период бронирования начинается рекордно.

- Roper Technologies (ROP) выросла на 1% по мере того, как TD Cowen модернизировала фирму-разработчика программного обеспечения для покупки, сославшись на ускорение доходов до 2025 года и заявив, что «американоцентричный портфель» компании также может быть привлекательным для многих групп инвесторов.

- Sanmina (SANM) получила 1% прибыли после того, как компания, предоставляющая услуги по контракту на производство электроники, сообщила о скорректированной прибыли на акцию за первый квартал выше, чем ожидали аналитики.

- Synchrony Financial (SYF) упала на 5% после публикации результатов четвертого квартала.

Nvidia была готова восстановить часть своего 17-процентного спада в понедельник, поскольку экономичная модель искусственного интеллекта DeepSeek добавила топливо к дебатам о перспективах больших расходов технологических компаний на дорогие продукты производителя чипов, когда более дешевые решения возможны путем тонкой настройки моделей. Потенциальной угрозы для спроса на полупроводники, хотя и слишком рано оценивать, по данным Bloomberg Intelligence, было достаточно, чтобы вызвать опасения среди инвесторов по поводу того, заслуживают ли технологические мегакапы своих премиальных оценок.

«Nvidia была драйвером роста прибыли S&P 500 за последние 18 месяцев», - сказал Майк О'Рурк, главный рыночный стратег Jonestrading. «Если Nvidia не обеспечит рост прибыли, дорогой S&P 500 станет намного дороже. "

Между тем, доллар укрепился против своих основных конкурентов, а медь упала на последние комментарии президента Трампа о тарифах для журналистов в понедельник вечером. Президент США заявил Он хочет ввести всеобъемлющие тарифы, которые «намного больше», чем 2,5%. В своем выступлении во Флориде он также пообещал ввести тарифы на конкретные сектора, включая полупроводники, фармацевтику, сталь, медь и алюминий.

«Я остаюсь биржевым быком и буду рассматривать это как падение, которое нужно купить», - сказал Майкл Браун, старший стратег по исследованиям в Pepperstone Group Ltd. Это говорит о том, что, по понятным причинам, убежденности в том, чтобы «поймать падающий нож», может быть немного не хватает. Новая администрация США обсуждает торговые пошлины до января, а советники Трампа рассматривают возможность постепенного увеличения примерно на 2% до 5% в месяц.

Европейские акции также растут с ростом Stoxx 600 и установили рекордное закрытие благодаря оптимистичной прибыли, предлагая дополнительную поддержку, в то время как SAP и Siemens Energy выигрывают после оптимистичных результатов. Розничная торговля и коммунальные услуги являются наиболее эффективными секторами с отставанием майнеров и банков. Крупнейший европейский кредитор HSBC сократит часть своих инвестиционных банковских операций в Европе, Великобритании и Америке в рамках своих усилий по реструктуризации. Вот некоторые из самых важных событий вторника:

- Акции Sartorius подскочили на 17%, больше всего с 17 октября, после того, как немецкий производитель лабораторного оборудования сообщил о лучшем, чем ожидалось, скорректированном Ebitda за весь год и сказал, что ожидает умеренного увеличения выручки от продаж в 2025 году.

- Акции Siemens Energy выросли на 5,1% после того, как компания опубликовала сильные финансовые результаты 1 квартала.

- Акции Mercedes выросли на 2,4% после предварительного звонка в конце понедельника, во время которого немецкий автопроизводитель указал, что у него был более сильный, чем ожидалось, конец года.

- Акции SAP выросли на 3,1% до внутридневного рекорда после того, как компания-разработчик программного обеспечения повысила годовой прогноз по выручке от облачных вычислений и операционной прибыли, чему способствовала миграция клиентов в облако.

- Акции кометы подскочили на 6,3%, больше всего с октября, после того, как швейцарский поставщик радиочастотных инструментов для полупроводниковой промышленности опубликовал сильное обновление роста выручки, которое показывает, что восстановление набрало обороты.

- Акции Foxtons выросли на 6,7% после того, как лондонский агент по недвижимости заявил, что годовая прибыль за 2024 год будет опережать ожидания.

- Xvivo Perfusion набирает до 14%, больше всего с июля, после того, как Bryan Garnier & Co подняла свой взгляд на шведскую компанию по трансплантации органов, заявив, что солидные финансовые показатели 4Q укрепили мнение брокера о фирме.

- Schneider Electric упала на 4,9%, увеличив снижение после распродажи DeepSeek. Citi заявила, что поддержка оценки может быть на 20% ниже цены закрытия в понедельник.

- Акции Swatch упали на 2,1% после того, как Morgan Stanley понизил вес часовой компании до низкого с равным весом, опередив прибыль.

- Netcompany упала на 17%, больше всего за два года, после того, как датская ИТ-консультантка сообщила о скорректированной Ebitda, выручке, марже и валовой прибыли за четвертый квартал, которая пропустила средние оценки аналитиков.

Ранее на сессии азиатские акции упали из-за опасений, связанных с завышенными техническими оценками ИИ, в то время как на нескольких рынках были закрыты или проведены сокращенные торговые сессии к лунному Новому году. Индекс MSCI Asia Pacific упал на 0,6%. Японский производитель чип-тестеров Advantest и австралийский центр обработки данных REIT Goodman были одними из самых больших спадов после того, как дешевая модель искусственного интеллекта DeepSeek вызвала распродажу соответствующих акций. Акции выросли в Гонконге, поскольку Tencent и другие китайские интернет-акции увеличили прибыль. Акции с большой капитализацией в Индии выросли, в то время как показатели Японии были смешанными. Были закрыты биржи в материковом Китае, Южной Корее и Тайване.

«Слишком рано называть будущий эффект от DeepSeek, но то, что он продемонстрировал, - это переполненное позиционирование в потенциально затронутых секторах», - сказал Мэтью Хаупт, менеджер фонда в Wilson Asset Management. «Вопросы о перспективах роста в настоящее время не предрешены на 100%, поэтому вероятности изменились, и это все, что необходимо для распродажи. "

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,3%, поскольку доллар укрепился по отношению к большинству основных валют после комментариев президента США Трампа и его министра финансов, вызвавших обеспокоенность по поводу широко распространенных торговых тарифов США. Японская иена и евро являются одними из самых слабых валют G-10, каждая из которых падает примерно на 0,6% по отношению к доллару США.

В ставках казначейские облигации упали, а доходность 10-летних облигаций США выросла на 2 б.п. до 4,56%. Бунды также падают, в то время как позолоты немного превосходят казначейские облигации и облигации по кривой.

В сырьевых товарах цены на нефть растут, а WTI растет на 0,5% до $73,50. Спотовое золото стабильно около $2 744 / унция. Биткоин вырос до $103 000.

В сегодняшнем календаре мы получаем декабрьские заказы на товары длительного пользования (8:30 утра), ноябрьский индекс цен на жилье FHFA, цены на жилье S&P CoreLogic (9 утра), январский индекс потребительского доверия и производственный индекс Richmond Fed (10 утра) и январскую деятельность ФРС Далласа (10:30 утра).

Рыночный снимок

- Фьючерсы S&P 500 выросли на 0,2% до 6 061,75

- MXAP снизился на 0,5% до 182,26

- MXAPJ снизился на 0,3% до 572,54

- Nikkei снизился на 1,4% до 39 016,87

- Топикс мало изменился на 2756,90

- Индекс Хан Сена вырос на 0,1% до 20 225,11

- Shanghai Composite мало изменился на 3250,60

- Sensex вырос на 0,6% до 75 821,14

- Австралия S&P/ASX 200 снизился на 0,1% до 8 399,07

- Kospi вырос на 0,8% до 2 536,80

- STOXX Europe 600 вырос на 0,5% до 532,45

- Доходность 10Y немца мало изменилась на 2,56%

- Евро снизился на 0,5% до $1,0442

- Brent Futures вырос на 0,6% до $77,55 за баррель

- Золото подорожало на 0,1% до $2 743,52

- Индекс доллара США вырос на 0,44% до 107,82

Лучшие ночные новости

- Трамп выступил после закрытия Мон и сказал, что «в самом ближайшем будущем» он будет устанавливать тарифы на компьютерные чипы, полупроводники, фармацевтические препараты, сталь, алюминий и медь. BBG

- Трамп сказал, что он хочет, чтобы универсальные тарифы были намного больше, чем 2,5%, и имеет в виду уровень тарифов, но еще не установил его, что последовало за более ранним докладом в FT о том, что министр финансов Бессент настаивает на постепенном плане универсальных тарифов на 2,5%, в котором сбор на 2,5% будет повышаться на ту же сумму каждый месяц.

- Трамп сказал, что он будет работать с Конгрессом над планом по обеспечению безопасности границ и что им необходимо массовое увеличение финансирования для обеспечения безопасности границ, в то время как он будет работать с Конгрессом над снижением налогов и должен навсегда продлить снижение налогов, ранее принятое при администрации Трампа. Трамп повторил «буровые детские дрели» и сказал, что он даст быстрое одобрение любому, кто строит завод для производства электроэнергии. Трамп также заявил, что тарифы будут размещены на компьютерные чипы в ближайшем будущем, и он разместит тарифы на производителей фармацевтических препаратов, в то время как он добавил, что сталь и другие отрасли промышленности будут рассмотрены для тарифов, а тарифы также будут размещены на алюминий и медь. Кроме того, он сказал, что если вы хотите прекратить размещение тарифов, компаниям необходимо строить заводы в США, и хорошо, что компании в Китае придумали более быстрый метод искусственного интеллекта, посредством которого китайский стартап DeepSeek должен стать тревожным звонком.

- Сенат США проголосовал 68-29 за утверждение Скотта Бессента в качестве министра финансов, который настаивает на том, чтобы новые универсальные тарифы на импорт США начинались с 2,5% и постепенно росли. Пошлины в размере 2,5% будут повышаться на ту же сумму каждый месяц, давая бизнесу время на адаптацию и возможность вести переговоры с администрацией Трампа. FT

- Спикер Джонсон сказал, что он не думает, что тарифы Трампа ударят по «целым странам или целым отраслям». Политика

- NVDA (Nvidia) заявила в понедельник, что потребность в ее чипах будет расти в результате повышенного спроса на услуги DeepSeek (Nvidia также сказала, что DeepSeek, похоже, говорит правду, когда говорит, что ее модель была сделана без доступа к высокопроизводительным графическим процессорам). BBG

- Pimco и Apollo входят в число управляющих активами, рассматривающих возможность покупки части следующего долга в размере 3 миллиардов долларов, связанного с выкупом Илоном Маском X. BBG

- Правительство Японии рискует отказаться от своего годового бюджета, если оно не уступит больше земли небольшой оппозиционной партии, стремящейся получить более крупное безналоговое пособие. BBG

- Япония рассматривает постановление о том, чтобы позволить GPIF участвовать непосредственно в аукционах государственных облигаций. В настоящее время фонд выкупает JGB с аукционов через ценные бумаги компаний. Это позволит фонду сбалансировать свой портфель. BBG

- Премьер-министр Кейр Стармер сказал, что экономика Великобритании начинает меняться, и указал, что хочет улучшить торговые отношения с США. BBG

- Несколько акций GenAI продвигаются выше в предмркт: NVDA +5% (> 8 млн акций уже торгуется) и ALAB, GEV, VRT, AVGO на 4% выше по легкому объему.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были смешанными на фоне праздничных условий в канун китайского Нового года и после недавней распродажи технологий в США. ASX 200 торгуется по доходности с длинных выходных, поскольку рост в потребительском, медицинском, телекоммуникационном и финансовом секторах компенсировал потери в недвижимости, коммунальных услугах, технологиях и майнерах, в то время как улучшенные бизнес-опросы мало стимулировали спрос. Nikkei 225 продолжил продажи, но был на худшем уровне на фоне более слабой валюты и более мягких данных по индексу потребительских цен. Повесить Сенг держался на плаву, но с перевернутыми вверх ногами на фоне отсутствия участников на материке и потоков Stock Connect, в то время как рынки в Гонконге закрылись в преддверии празднования китайского Нового года.

Лучшие азиатские новости

- Президент США Трамп сказал, что у них будет много людей, которые будут участвовать в торгах на TikTok, и не хотят, чтобы Китай участвовал в TikTok, в то время как он подтвердил, что Microsoft ведет переговоры по TikTok и сказал, что он хотел бы войны за торги над TikTok.

- Федеральный морской чиновник США заявил, что у США нет вариантов решения проблемы растущего присутствия Китая и китайских компаний в Панаме, в то время как США стремятся увеличить поддержку американских компаний в Панаме и по всей Америке, гарантируя, что китайские компании не являются единственными участниками торгов по контрактам.

- Правительство Японии назначило профессора Университета Васэда Джунко Коэду членом совета директоров BoJ, чтобы заменить члена совета директоров Адачи, срок полномочий которого заканчивается 25 марта 2025 года.

Настроения стабилизировались по сравнению со значительными технологическими потерями, наблюдавшимися на предыдущей сессии. NVIDIA (+5%) выше на пре-рынке после снижения на 17% в понедельник. Фьючерсы на акции в США смешанные, но с очень четкой производительностью в техно-тяжелом NQ + 0,7%, поскольку имена AI прыгают выше на пре-рынке после технологического маршрута, замеченного в предыдущей сессии; NVDA + 5,0%, AVGO + 4,0%, MSFT + 0,8%. В Европе технологический сектор находится в середине пакета; ASML (+0,8%), BE Semi (+0,3%) немного выше, но изначально были на задней ноге. SAP (+0,2%) пост заработок, где название подняло FY25 руководство. Европейские биржи (Stoxx 600 + 0,5%) открыли сессию на несколько более прочной основе и, как правило, торговали боком в течение всего утра. SAP (SAP GY) Q4 Прибыль: Beat on Revenue, Net Income, adj. EBIT и облачные доходы. Поднимает руководство FY25 и ожидает сильного роста доходов от облачных вычислений. Наша сильная позиция в области данных и бизнес-ИИ дает нам дополнительную уверенность в том, что мы будем ускорять рост доходов до 2027 года».

Лучшие европейские новости

- ЕЦБ Исследование банковского кредитования еврозоны: Кредитные стандарты ужесточились для фирм в четвертом квартале 2024 года, что обусловлено более высокими воспринимаемыми рисками и более низкой терпимостью к риску. Кредитные стандарты оставались неизменными для кредитов домохозяйствам на покупку жилья, но продолжали ужесточаться для потребительского кредита. Спрос на жилищные кредиты продолжал сильно расти, в то время как спрос на твердые кредиты оставался слабым.

- По прогнозам BDI, объем производства в Германии сократится на 0,1% в 2025 году, в то время как мировая экономика, как ожидается, вырастет на 3,2%; она должна взять на себя ведущую роль в Брюсселе.

- Немецкий регулятор BaFin говорит, что коррекция рынков недвижимости среди главных рисков в 2025 году; другие главные риски включают коррекцию финансового рынка и дефолты по корпоративным кредитам.

- Премьер-министр Великобритании Стармер, как сообщается, попросил, чтобы повторное связывание схемы торговли выбросами Великобритании и ЕС было включено в повестку дня весенних переговоров через FT со ссылкой на чиновников ЕС.

Форекс

- Доллар США возвращается после того, как был продан вчера вместе с распродажей в крупных глобальных технологических акциях и не в состоянии выступать в качестве убежища. Восстановление было подкреплено комментариями президента США Трампа, который отказался от сообщений о том, что его администрация может ввести постепенный универсальный тариф в размере 2,5%, который будет увеличиваться на 2,5% каждый месяц. DXY ненадолго добрался до ручки 108 с пиком текущей сессии 108,02.

- EUR мягче по сравнению с USD и в меньшей степени GBP. Несмотря на вчерашнюю глобальную неприятие рисков, EUR фактически смог достичь прибыли по сравнению с USD. Однако этот рост был быстро отменен из-за вышеупомянутой подстрекательской тарифной риторики Трампа. EUR/USD ниже вчерашнего порога в 1,0453 и 50DMA в 1,0433.

- JPY вернула основную часть вчерашних прибылей против доллара США, которые были вызваны распродажей глобальных технологических акций с большой капитализацией. Тем не менее, этот шаг был смягчен во время сегодняшней сессии после более сильного доллара США, который был подкреплен подстрекательской тарифной риторикой президента США Трампа. USD/JPY в настоящее время находится в пределах вчерашнего диапазона 153,71-156,24.

- GBP более мягкий по отношению к доллару США, но более твердый по отношению к евро. Свежие макро-драйверы для Великобритании незначительны по сравнению с индексом цен на магазины BRC за январь, показывающим снижение на 0,7% по сравнению с 1,0%. Кабель соответствовал нижнему концу вчерашнего диапазона 1,2426-1,2524.

- Еще одна сессия потерь для антиподов после вчерашних страданий вместе с распродажей технологий. На этот раз более широкое восстановление доллара США действует как тормоз.

Фиксированный доход

- В целом, UST сегодня утром отступают, поскольку настроения в сфере технологий и рынка, похоже, попытаются немного оправиться от значительного давления, наблюдавшегося в понедельник, при этом NVDA выросла примерно на 5% в дорыночной торговле. Предоставьте запланированную точку фокусировки для предстоящей сессии. Далее следуют смешанные аукционы в понедельник, где 2-й кран был мягким аукционом, но за ним последовал 5-й, который получил гораздо лучший прием. Сегодня $ 44 млрд из 7 лет Ноты предлагаются после продажи FRN 2yr. В настоящее время UST более мягкие, чем c. 10 клещей при минимуме 108-25+.

- Бунды возвращаются в тандеме с вышеперечисленным, хотя сегодня величины немного больше сдержаны из-за Бундов, относительно говоря, сравнивая больше роста в понедельник на этой сессии, чем удалось сделать UST. Никакой реакции на результаты последнего опроса ЕЦБ по банковскому кредитованию или прогнозы отраслевой ассоциации BDI Германии о сокращении внутреннего производства в 2025 году не последовало. Бунды с базой 131,42 против максимума понедельника 132,14, поскольку такие Бунды возвращаются на близкое расстояние от уровня открытия в понедельник 131,38.

- Потолки повторяют вышесказанное, на пике 92,13 против пика 92,68 в понедельник. Низкий уровень, который приносит Gilts комфортно ниже 92,32 открытой недели и на постепенном свежем минимуме в течение недели.

- UK DMO объявляет тендер на позолоту на сумму до 1,5 млрд фунтов стерлингов из их 0,125% 2026 обычного позолоты 30 января.

- Нидерланды продают EUR 2,45 млрд против exp. EUR 2-2,5 млрд 2,50% 2030 DSL; средняя доходность 2,493% (прев. 2,481%)

- Великобритания продает 1,5 млрд фунтов стерлингов 1,125% 2035 I/L Gilt Auction: b/c 3,12x и реальная доходность 1,128%.

- Италия продает 3 млрд евро против exp. EUR 2,75-3,0 млрд 2,55% 2027 BTP и EUR 2-2,5 млрд 1,50% 2029 и 1,80% 2036 BTP €i.

Товары

- Нефтяной комплекс немного прочнее и, в конечном счете, берет верх над вчерашними потерями, в то время как цены также могут быть подкреплены сообщениями о том, что протестующие в ливийском порту Эс-Сидра препятствуют погрузке танкеров. Брент Apr имеет параметр $ 76,12-76,90/bbl.

- Смешанная/плоская торговля драгоценными металлами, поскольку цены переживают вчерашнюю волатильность, а поток новостей несколько облегчается в европейские часы, ожидая какого-либо импульса с Уолл-стрит. Спотовое золото в настоящее время находится в диапазоне $2 734,81-2 745,30 / унция.

- Смешанная торговля металлами на фоне общего осторожного тона на рынке и тарифных угроз Трампа продолжает ограничивать рост. Добавляя медвежьи настроения, президент США Трамп, как сообщается, намерен ввести тарифы на импорт стали, алюминия и меди. 3M LME медь находится в диапазоне $ 9 016,00-9 115,50 / т

- Российский Кремль заявил, что Россия заинтересована в продолжении транзита газа через Украину.

- Министр энергетики Саудовской Аравии встретился с иракскими и ливийскими коллегами и обсудил усилия по поддержке стабильности на энергетических рынках.

- Генеральный директор Petrobras сообщил президенту Бразилии Луле, что компания будет корректировать цены на дизельное топливо с ожидаемой корректировкой в ближайшие недели.

- Министр иностранных дел Словакии сказал, что они приветствуют заявление Европейской комиссии о поставках газа через Украину и видят готовность Украины обсудить транзит нероссийского газа как возвращение к предложенному ими решению, такому как азербайджанский газ.

- Протестующие в ливийском порту Эс-Сидра препятствуют погрузке танкера, считают инженеры, цитируемые Reuters. Протестующие приостановили операции по загрузке нефти в ливийском порту Рас-Лануф, сообщают источники Reuters.

- Индия намерена инвестировать почти 2 млрд долларов США в развитие сектора важнейших полезных ископаемых, сообщают источники Reuters.

Геополитика: Ближний Восток

- Госсекретарь США Рубио позвонил королю Иордании Абдалле и обсудил вопрос о прекращении огня в Газе, освобождении заложников и пути к стабильности в регионе.

- Министр иностранных дел Ирана сказал Sky News: Если ядерные объекты Ирана будут атакованы, на них ответят «немедленно и решительно», сообщает Sky News Arabia.

- "" Хамас: Посредники начали процесс принятия импульса обеих сторон, чтобы начать вторую фазу соглашения, - сказал Аль-Арабия.

Геополитика: другой

- Президент США Трамп подпишет приказ о начале процесса создания следующего поколения противоракетной обороны, в то время как приказ потребует создания «Железного купола» для США.

- Министр иностранных дел Великобритании Ламми и государственный секретарь США Рубио выступили по телефону и заявили, что Великобритания и США будут работать вместе для решения ситуации на Ближнем Востоке, войны России на Украине и проблем, связанных с Китаем.

Календарь событий США

- 08:30: Dec. Durable Goods Orders, est. 0,6%, prior -1,2%

- 08:30: Dec. Durables Less Transportation, est. 0,3%, prior -0,2%

- 08:30 Декабрь Кэп Гудс Судно Nondef Ex Air, est. 0,2%, prior 0,3%

- 08:30: Dec. Cap Goods Orders Nondef Ex Air, est. 0,3%, prior 0,4%

- 09:00: Nov. S&P/CS 20 City MoM SA, est. 0.30%, prior 0.32%

- 09:00: Nov. FHFA House Price Index MoM, est. 0,3%, prior 0,4%

- 09:00: Nov. S&P CS Composite-20 YoY, est. 4.24%, prior 4.22%

- 10:00: Jan. Conf. Board Present Situation, prior 140.2

- 10:00: Jan. Conf. Board Expectations, prior 81.1

- 10:00: Ян Ричмонд Фед Бизнес Кондицио, до 14

- 10:00: Jan. Richmond Fed Index, est. -10, prior -10

- 10:00: Jan. Conf. Board Consumer Confidenc, est. 105.9, prior 104.7

- 10:30: Январь, Деятельность ФРС Далласа, 9.6

Джим Рид из DB завершил ночную обертку

Сегодня утром я только что выпустил свой последний альбом, который называется «Глубоко ищу сравнения с 2000 годом». Мы работали над альбомом, сравнивая сегодняшний день с 2000 годом в течение нескольких недель (как положительные, так и отрицательные), но с появлением DeepSeek и вчерашней распродажей он, надеюсь, еще более актуален сейчас. Он рассматривает оценки акций, рост прибыли Mag 7 (прошлые и будущие ожидания) и показывает, что крупнейшие акции в индексе сегодня имеют гораздо больший вес, чем в 2000 году. На макроуровне мы живем в эпоху гораздо более высокой прибыли по отношению к ВВП, чем в 2000 году, что в некоторой степени оправдывает более высокую доходность акций, даже если рост сейчас намного медленнее. В докладе должна быть предложена основа для определения того, являются ли сегодняшние оценки тревожно похожими на 2000 год или на этот раз отличаются. Посмотрите пакет для большего и вспомните отчет Microsoft, Meta и Tesla завтра с Apple в четверг, поэтому на этой неделе не будет недостатка в заголовках Mag-7.

С точки зрения последних 24 часов, рынки испытали агрессивную распродажу во главе с американскими технологиями, поскольку росли вопросы об устойчивости их оценок, учитывая новую модель искусственного интеллекта DeepSeek. В ближайшее время мы рассмотрим ситуацию более подробно, но с точки зрения заголовков это означало, что S&P 500 (-1,46%) и NASDAQ (-3,07%) опубликовали свои самые большие снижения 2025 года, при этом Nvidia снизилась на огромные -16,97%, стерев 593 млрд долларов рыночной капитализации за один день. Фактически, это была самая большая однодневная потеря рыночной капитализации акций в абсолютном выражении. На самом деле Nvidia входит в 8 из 10 лучших в этом списке. Вчерашнее снижение было больше, чем общая рыночная капитализация таких компаний, как ExxonMobil и Mastercard. Эффект был очевиден и по всем направлениям: доходность казначейских облигаций за 10 лет упала до самого низкого уровня с начала года (-8,7 б/с до 4,535%), в то время как инвесторы вкладывали средства в такие гавани, как японская иена и швейцарский франк.

По сути, причина, по которой этот релиз DeepSeek является такой проблемой, заключается в том, что показатели глобальных акций с конца 2022 года были основаны на американских технологических акциях. Например, Nvidia выросла на 239% в 2023 году, а затем еще на 171% в 2024 году, быстро поднявшись, чтобы стать самой ценной компанией в мире по рыночной капитализации еще в пятницу (до третьего вчера). И в более широком смысле, это ралли для S&P 500 было необычно узким с точки зрения компаний, подталкивающих индекс выше, такого мы не видели со времен пузыря доткомов в конце 1990-х годов. Таким образом, хотя это не делает его неустойчивым как таковым, это означает, что он очень уязвим для коррекции среди этой группы Magnificent 7.

Что касается конкретных шагов, то производители чипов пострадали сильнее всего: Nvidia (-16,97%) и Broadcom (-17,40%) увидели резкие движения ниже. У индекса Philadelphia Semiconductor (-9,15%) был худший день с марта 2020 года, в то время как в Европе ASML снизился на -7,01%. Но самое большое снижение в S&P 500 произошло для электроэнергетических компаний Vistra Corp (-28,27%), GE Vernova (-21,52%) и Constellation Energy (-20,85%), все три из которых выросли более чем на 150% в прошлом году. В отличие от этого, другие акции Mag-7 пережили смешанный день: Alphabet (-4,20%) и Microsoft (-2,14%) потеряли позиции, но Apple (+3,18%) снова стала самой ценной компанией в мире.

Но за пределами американских технологий это действительно был неплохой день для акций, а равновесный S&P 500 (+0,02%) мало изменился в этот день. Фактически, почти 70% участников S&P 500 поднялись выше, с сильной ротацией в более защитные сектора, включая потребительские товары (+2,85%) и здравоохранение (+2,19%). С марта 2000 года до конца того же года, после того, как лопнул технологический пузырь, произошел огромный поворот в защитные меры, такие как коммунальные услуги, потребительские товары и здравоохранение. Они выросли примерно на 40% за 9 с лишним месяцев.

Если вы ищете положительные моменты, то вчера S&P торговалась в очень узком диапазоне и закрылась в верхней части, поэтому история не ускорилась до нисходящего момента, когда в нее вошли США. И сегодня утром фьючерсы в США довольно спокойны с фьючерсами S&P 500 -0,14% и фьючерсами Nasdaq.

Я не думаю, что будет преувеличением сказать, что запуск ChatGPT сыграл заметную роль в том, чтобы помочь США избежать рецессии в 2023 году. Несмотря на самое агрессивное повышение ставок ФРС за поколение, запуск ChatGPT примерно совпал с нижней точкой для акций, прежде чем рынок пошел на огромный бычий бег, который поднял животный дух и богатство. С тех пор индекс S&P вырос примерно на 50% и помог облегчить финансовые условия. Таким образом, несмотря на то, что это был далеко не единственный фактор, стимулирование помогло потребителям сохранить расходы в то время, когда было много давления со стороны других источников. См. статью Мэтта Луццетти о влиянии показателей собственного капитала на потребительские расходы в последние кварталы и о том, какие последствия могут быть в будущем.

С точки зрения другого анализа ситуации, Адриан Кокс из моей команды (ссылка здесь) видит, что выпуск DeepSeek бросает вызов доминированию больших вычислительно интенсивных моделей ИИ, предполагая, что масштабирование оборудования менее критично и что модели ИИ могут стать коммерческими. Для FX Джордж Саравелос утверждал (ссылка здесь), что если это станет устойчивой тенденцией, это будет работать в долларовом отрицательном направлении, и самая ясная аналогия - это раскручивание пузыря доткомов в начале 2000-х годов, когда распродажа акций перетекла в реальную экономику, что привело к мягкой рецессии и, в свою очередь, к более голубоватому ФРС. Тем временем, Генри немного более оптимистичен (см. здесь), и делает вывод, что Mag 7 упал на -18% в течение месяца прошлым летом, прежде чем вернуться к рекордным максимумам. Таким образом, в последние месяцы мы наблюдали ухудшение, и это снижение по-прежнему держит S&P и Mag 7 в пределах их диапазона после выборов.

На фоне реакции общественности на новости Nvidia назвала новую модель DeepSeek «отличным продвижением ИИ», которое «иллюстрирует, как новые модели могут быть созданы» с использованием метода масштабирования времени тестирования. Тем временем Трамп отметил, что DeepSeek «должен стать тревожным звонком» для технологической индустрии США.

Вчера вечером у нас также были новые комментарии Трампа о торговле. Отвечая на вопрос о возможности введения всеобъемлющего тарифа в размере 2,5%, на который намекнул Бессант, Трамп сказал, что хочет ставку, которая «гораздо больше». Он также угрожал тарифами на ряд секторов, включая полупроводники, фармацевтику, сталь, медь и алюминий, а также выделял импорт автомобилей из Канады и Мексики. На фоне этого индекс доллара США сегодня утром торгуется на +0,52% выше после довольно устойчивой вчерашней сессии (-0,09%).

В Азии большинство крупных рынков (китайский, южнокорейский и тайваньский) закрыты на лунные новогодние праздники. С точки зрения конкретных движений индекса, Nikkei (-1,02%) не работает, но не имеет дополнительного влияния на слабость США. Напротив, Hang Seng (+0,14%) находится на подъеме в торговле с разбавленными праздничными днями и собирается закрыться рано сегодня. В других странах индекс S&P/ASX 200 (+0,08%) довольно сильно опережает ключевые данные по ИПЦ за четвертый квартал. Между тем, доходность 10yr UST выросла на 1,5 б/с до 4,55%, медленно обращая вспять некоторые из крупных ралли вчера.

Учитывая масштаб падения акций вчера, инвесторы набрали свои ожидания по снижению ставок ФРС в этом году. Например, сумма, оцененная на декабрьском заседании ФРС, выросла на +7,8 б/с в день до 50 б/с, хотя сегодня утром она изменилась примерно на -1,5 б/с. Таким образом, рынки теперь в значительной степени соответствуют графику в прошлом месяце, который в этом году составлял 50 б/с. Будет интересно посмотреть, поддержит ли председатель Пауэлл эту оценку на завтрашней пресс-конференции. Этот сдвиг помог поддержать значительное ралли для казначейских облигаций, при этом доходность в 2 года (-6,9 б/с) снизилась до 4,20%, в то время как доходность в 10 лет (-8,7 б/с) упала до 4,535%.

В Европе рынки вчера показали относительно более высокие показатели, а STOXX 600 снизился всего на 0,07% за день. На самом деле, было небольшое региональное расхождение, с более резкими потерями для DAX (-0,53%) и незначительными выигрышами для FTSE 100 (+0,02%) и IBEX 35 (+0,12%). Между тем, по облигациям произошел аванс по всему континенту, когда мы приближаемся к заседанию ЕЦБ на этой неделе, с доходностью 10yr Bunds (-3,7 млрд. п.), OATs (-3,1 млрд. п.) и BTPs (-2,3 млрд. п.) все движутся вниз.

Если посмотреть на другие вчерашние данные, то в январе показатель делового климата в Германии вырос до 85,1 (против 84,8). Тем не менее, прогнозы упали до самого низкого уровня за год - 84,2 (против 85,0). В США у нас также были продажи новых домов в декабре, которые в декабре составили 698 тыс. в год (против 675 тыс. в декабре).

На сегодняшний день и данные из США включают доверие потребителей к январю, предварительное чтение заказов на товары длительного пользования в декабре и индекс цен на жилье FHFA за ноябрь. В противном случае мы получим доверие французских потребителей в январе. Из центральных банков мы услышим от Вильероя и Циполлоне ЕЦБ, а также получим обзор банковского кредитования ЕЦБ. Наконец, к релизам прибыли относятся Boeing, Starbucks и General Motors.

Тайлер Дерден

Туэ, 01/28/2025 - 08:23