Пять лет после COVID: 10 экономических показателей, которые не восстановились

Автор: Питер Эрл via TheDailyEconomy.org

Как мы отмечаем пять лет с начала пандемии COVID-19, многие заголовки трубят о устойчивости экономики США: безработица низкая, ВВП вернулся к росту, а рынки восстановились. Но под показателями поверхностного уровня лежит более сложная и отрезвляющая картина.

Тщательное изучение ключевых экономических показателей показывает, что в нескольких важных областях экономика США не полностью оправилась от последствий вируса и чрезвычайных правительственных вмешательств, которые он вызвал. Несмотря на предупреждения экономистов и экспертов по вопросам политики в 2020 году, страна осуществила масштабные блокировки, закрытие бизнеса, а также денежно-кредитную и фискальную экспансию в масштабах, которых раньше не было. Эти усилия часто представлялись как необходимый компромисс между здравоохранением и экономическим производством — ложная дихотомия, которая игнорировала долгосрочные последствия подавления экономической активности в таких огромных масштабах.

Сегодня затраты на эти компромиссы все еще оплачиваются, и полная цена может быть неизвестна в течение многих лет.

(Все фотографии взяты из Bloomberg Finance, LP)

1.Новые заказы производителей США на необоронные капитальные товары, за исключением самолетов (Конференц-совет)

Одним из ключевых индикаторов являются новые заказы Conference Board на необоронные капитальные товары, исключающие воздушные суда, которые служат в качестве посредника для инвестиций бизнеса в оборудование и долгосрочные ресурсы. С 2015 года по начало 2020 года показатель показывал устойчивый рост, что свидетельствует о сильной уверенности и продолжающемся формировании капитала. Но после пандемических сбоев новые заказы резко упали. Хотя восстановление началось в 2021 году и было поддержано исторически низкими процентными ставками, показатель остается ниже допандемической траектории. По состоянию на март 2025 года небольшое месячное снижение (-0,1%) говорит о том, что фирмы по-прежнему осторожны в отношении долгосрочных инвестиций. Неравномерный отскок сигнализирует о сохраняющейся неопределенности в бизнес-среде и может указывать на структурные проблемы, такие как решоринг, нехватка рабочей силы или геополитические риски.

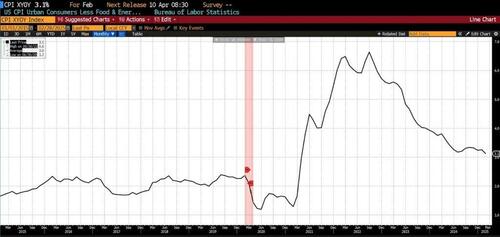

2. US CPI Ex Food & Energy, Year-Over-Year (Бюро статистики труда США)

Базовый индекс потребительских цен, который исключает волатильность цен на продовольствие и энергоносители, чтобы обеспечить более четкую картину базовой инфляции, оставался стабильным на уровне около 2% с 2015 года до начала 2020 года. Но политика эпохи пандемии, включая триллионы федеральных стимулов и длительные сбои в цепочке поставок, привела к всплеску роста цен. Основная инфляция достигла пика в 2022 году и с тех пор остыла, но по состоянию на начало 2025 года она остается на уровне примерно 3,1 процента в годовом исчислении. Эта устойчивая инфляция подорвала покупательную способность потребителей, особенно домохозяйств со средним и низким уровнем дохода. Это также осложняет способность Федеральной резервной системы ослабить денежно-кредитную политику, что потенциально ослабляет будущий рост.

3. Confidence Present Situation (Конференц-совет)

Потребительское доверие, измеряемое индексом текущей ситуации Conference Board, дает представление о том, как американцы воспринимают текущие экономические условия. В период с 2015 года по начало 2020 года потребительские настроения росли, что было обусловлено низкой безработицей и сильным ростом доходов. Пандемия вызвала резкое падение, и хотя уверенность частично восстановилась, она не вернулась к предыдущим максимумам. В 2025 году многие домохозяйства сохраняют осторожность на фоне продолжающихся опасений по поводу инфляции, процентных ставок и безопасности рабочих мест. Эта нерешительность отражается в осторожных схемах расходов и нежелании брать на себя новые долги, которые могут подавить будущий экономический динамизм.

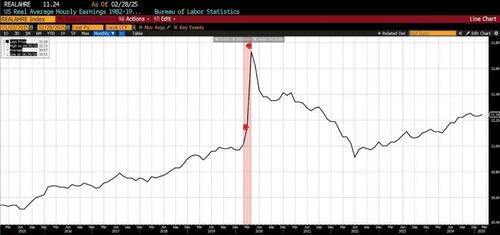

4. Real Average Hourly Earnings (1982–1984 Dollars, Seasonly Adjusted) (Бюро трудовой статистики США)

Реальный средний почасовой заработок (с поправкой на доллары 1982-1984 гг.) представляет собой неоднозначную картину. С 2015 по 2020 год реальная заработная плата незначительно выросла в соответствии с ростом производительности и низкой инфляцией. В 2020 году, когда работники с более низкой заработной платой непропорционально пострадали от потери рабочих мест, средняя реальная заработная плата временно увеличилась. Но последующая инфляция уничтожила эти прибыли. К 2025 году реальная заработная плата лишь немного улучшилась по сравнению с допандемическим уровнем, что указывает на то, что номинальное повышение заработной платы не поспевает за стоимостью жизни. Эта стагнация подрывает финансовую устойчивость домохозяйств и оказывает большее давление на программы государственной поддержки.

5. Средний почасовой заработок частных несельскохозяйственных зарплат (1982) (Бюро трудовой статистики США)

Аналогичным образом, реальный средний почасовой заработок в частном несельскохозяйственном секторе изо всех сил пытался восстановить динамику. До 2020 года устойчивый рост отражал конкурентный рынок труда и здоровые экономические основы. Однако после пандемии рост заработной платы был нейтрализован ростом цен, в результате чего многие работники остались на прежнем уровне или снизились реальные доходы. В то время как некоторые сектора, такие как технологии и логистика, показали лучшие результаты, большая часть рабочей силы остается в режиме ожидания. Это слабое восстановление доходов влияет не только на потребление, но и на сбережения, инвестиции и общее качество жизни.

6. Total Net US Saving, All Sectors (Flow of Funds, NIPA) (Бюро экономического анализа США)

Чистые сбережения во всех секторах, измеренные по счетам Потока фондов, показали баланс в годы, предшествовавшие пандемии. В 2020 году государственные трансферты и сокращение потребления подтолкнули сбережения домашних хозяйств к рекордным максимумам. Но это был временный артефакт. По состоянию на 2025 год чистые сбережения вернулись к тренду или даже упали ниже него, поскольку домохозяйства сталкиваются с более высокими расходами на проживание и снижением покупательной способности. Этот разворот подрывает долгосрочное накопление капитала и делает семьи более подверженными экономическим потрясениям.

7. US Employment-Population Ratio, Total Labor Force (Seasonally and Not Seasonally Adjusted) (Бюро статистики труда США)

Коэффициент занятости населения предлагает широкий взгляд на здоровье рынка труда. В период с 2015 по 2020 год этот показатель рос, отражая устойчивый рост занятости в большинстве демографических групп. Соотношение рухнуло в начале 2020 года из-за массовых увольнений и остановок бизнеса и не полностью восстановилось даже через пять лет. Постоянный дефицит может быть связан с ранним выходом на пенсию, долгосрочными заболеваниями, проблемами ухода за детьми и сменой предпочтений рабочей силы. Более низкий коэффициент занятости населения означает, что меньше работников поддерживает растущий пул пенсионеров, что влияет на производительность, налоговые поступления, платежеспособность социальных программ и экономический рост в целом.

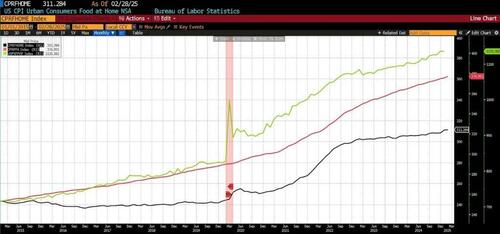

8. Индексы цен на продовольствие (Различные меры, Бюро статистики труда США)

Цены на продовольствие оставались относительно стабильными в течение десятилетий, при этом ежегодный рост внимательно отслеживал общую инфляцию. Однако сочетание чрезвычайной фискальной и денежно-кредитной экспансии, глобальных сбоев в цепочке поставок и дислокации рабочей силы во время пандемии вызвало резкий и устойчивый рост цен на продовольствие. Начиная с конца 2020 года и ускоряясь до 2022 года, цены на продукты питания следовали классической схеме «хоккейной палочки», с более резким увеличением основных продуктов, таких как мясо, молочные продукты и зерно. К 2025 году, хотя темпы роста снизились, цены остаются значительно выше допандемических уровней. Для американских семей, особенно с фиксированными или низкими доходами, это создало длительное давление на бюджеты домохозяйств и повысило продовольственную безопасность в общинах.

9. Средние инфляционные ожидания (одно-, трех- и пятилетние горизонты) (Федеральный резервный банк Нью-Йорка)

Инфляционные ожидания имеют решающее значение для принятия экономических решений, влияющих на переговоры по заработной плате, потребительские расходы и инвестиции в бизнес. До пандемии инфляционные ожидания на один, три и пять лет были, как правило, стабильными. Однако с 2020 года эти ожидания не только выросли, но и стали значительно более волатильными. Этот сдвиг отражает неопределенность, вызванную как первоначальным скачком инфляции, так и последующими мерами политики. Повышенные и нестабильные инфляционные ожидания увеличивают премию за риск инвестиций, препятствуют долгосрочным контрактам и уменьшают реальное богатство, поскольку домохозяйства корректируют свое поведение для хеджирования против будущей нестабильности цен. Для политиков восстановление доверия к инфляционному таргетированию теперь является главной проблемой.

10. Индекс доступности жилья, покупатели в первый раз (Национальная ассоциация риэлторов)

Сочетание факторов, в том числе бегство из городских центров, чему способствовали исторически низкие процентные ставки и ограниченные запасы, привело к беспрецедентным уровням цен на жилье, особенно в пригородных и сельских районах. В результате покупатели, которым часто не хватает значительных сбережений, после пандемии были вытеснены с рынка на историческом уровне. Массовый экспансионизм Политика ФРС также привела к росту цен на активы, включая цены на жилье, намного быстрее, чем заработная плата. Программы фискального стимулирования, направленные на смягчение экономического ущерба, непреднамеренно стимулировали спрос на жилье, усиливая рост цен. Эта динамика в сочетании с продолжающимися проблемами в цепочке поставок и задержками в строительстве нового жилья углубили разрыв в доступности до рекордных минимумов (с 1986 года), что делает домовладение все более недоступным для многих начинающих покупателей.

Взятые вместе, тенденции после COVID в этих экономических явлениях ясно показывают, что, хотя некоторые заголовки рисуют радужную картину, экономика США остается структурно измененной событиями 2020 года. Политика эпохи пандемии, якобы направленная на сохранение жизни и средств к существованию, налагала огромные издержки на экономическую деятельность, некоторые из которых были предсказуемыми и предотвратимыми. Представляя кризис как бинарный выбор между общественным здравоохранением и экономическим производством, политики создали нарратив, который пренебрегал возможностью более сбалансированных, целенаправленных вмешательств. И сейчас, пять лет спустя, экономика несет на себе вес этих решений. Последствия — потеря прибыли, сокращение инвестиций, затяжная инфляция и снижение вовлеченности рабочей силы — все еще разворачиваются. Когда мы смотрим вперед, важно понимать, что цена этих компромиссов не только огромна, но все еще растет и будет выплачиваться видимыми и скрытыми способами в течение многих лет.

Тайлер Дерден

Ту, 03/27/2025 - 19:15