План по демонтажу ФРС

Автор Alex Younger via Институт Мизеса,

Так много было написано о том, почему мы должны положить конец Федеральной резервной системе, и с недавним публичным требованием аудита, Послание, наконец, достигло масс. Надеюсь, если такой аудит проявится, это будет первым шагом к окончательному демонтажу ФРС. (Начать следует с крайне теневой программы банковского финансирования). Но очень мало написано о том, как покончить с Федеральной резервной системой, и это то, о чем я хочу здесь поговорить.

Как

Вы можете ознакомиться с моим планом и не согласиться со мной в деталях. Но мы должны согласиться по этому вопросу: Ключевая цель состоит в том, чтобы максимально минимизировать любые колебания текущей денежной массы. Это можно сделать деликатным способом, который может даже остаться незамеченным рынком, описанным в 5 шагах:

1. Отменить все привилегии денежно-кредитной политики ФРС

Федеральная резервная система больше не должна иметь возможности напрямую манипулировать денежной массой. Отменить закон о Федеральной резервной системе.

2. Заблокировать все долговые активы на балансе Федеральной резервной системы

Это относится ко всем активам на балансе с истечением срока действия договора, таким как казначейские облигации США, ипотечные ценные бумаги и другие типы кредитов. Эти активы составляют примерно 99 процентов баланса ФРС. Вместо того, чтобы продавать их, они должны быть разрешены к естественному сроку действия в течение следующих 30 лет - самая длинная продолжительность UST и MBS. В течение этого периода ФРС все еще может собирать процентные платежи по этим активам и реинвестировать их, чтобы предотвратить удаление этих средств из денежной базы.

3. Продажа не истекающих активов

Любые активы на балансе Федеральной резервной системы, которые не имеют договорного срока действия, должны быть проданы постепенно в течение периода от 1 до 5 лет. В настоящее время мне не удалось найти достоверную оценку того, сколько таких активов существует, но я подозреваю, что она относительно невелика — возможно, меньше миллиарда долларов.

4. Федеральная резервная система становится частным учреждением без особых юридических привилегий.

Федеральная резервная система должна функционировать как полностью частное учреждение, лишенное каких-либо специальных юридических банковских привилегий. Его единственными оставшимися преимуществами были бы его устоявшаяся рыночная позиция, его роль в облегчении банковского кредитования, процентные платежи из существующих активов на его книгах и его историческое значение. Это гораздо больше, чем он заслуживает, но главная цель должна состоять в том, чтобы демонтировать свою власть, не вызывая экономической катастрофы.

5. Если Федеральная резервная система не может функционировать как частный банк

Если Федеральная резервная система не сможет сохранить свои рыночные позиции (что вполне вероятно, учитывая, что она никогда по-настоящему не сталкивалась с конкуренцией), тогда крупным банкам необходимо будет определить между собой, как облегчить межбанковское кредитование. Они могут передавать функции центрального банка другим частным учреждениям, действующим в рамках частного банковского права. В качестве альтернативы, рынок может просто считать Федеральную резервную систему устаревшей, что позволяет ей естественным образом увядать. Любой результат был бы вполне приемлемым.

Подробности баланса

На момент написания этой статьи Федеральная резервная система держит $6,8 трлн на своем балансе. Это следует за резким снижением на 25% по сравнению с предыдущими $8,9 трлн за последние два года — снижение на $2,1 трлн. Другими словами, ФРС первоначально напечатала $8,9 трлн и использовала эти вновь созданные деньги для покупки активов на рынке.

Что покупает Федеральная резервная система? В первую очередь долг США. Наша финансовая система функционирует как уроборос, а Федеральная резервная система действует как постоянный покупатель нового государственного долга, финансируемого печатными деньгами. На момент написания этой статьи ФРС владеет примерно 5 триллионами долларов национального долга и искусственно раздувает внутренний спрос на него. Прекращение действия Федеральной резервной системы серьезно ограничит способность правительства создавать новые долги, что приведет к фундаментальному сдвигу в политике государственных расходов.

Состав баланса ФРС

В настоящее время 4,2 триллиона долларов баланса Федеральной резервной системы состоят из казначейских облигаций США (UST), а еще 2,2 триллиона долларов состоят из ипотечных ценных бумаг (MBS). Вместе эти два класса активов составляют $6,4 трлн, или около 94% от общего баланса. Оставшиеся 6% представляют собой смесь различных других долговых ценных бумаг, включая корпоративный долг, долг федерального агентства и другие типы кредитов, которые также имеют договорные сроки истечения срока действия.

Естественное исчерпание долговых активов

Давайте рассмотрим потенциальные последствия отказа от текущей денежно-кредитной политики и требования к Федеральной резервной системе позволить своим долговым активам естественным образом скатиться с баланса. Долговые контракты имеют сроки истечения срока действия, а это означает, что, как только они достигают срока погашения, они истекают бесполезно и могут быть просто удалены из баланса без активного вмешательства. Такой подход со временем постепенно уменьшит активы ФРС, уменьшив ее влияние на финансовую систему без немедленного шока от массовых продаж активов.

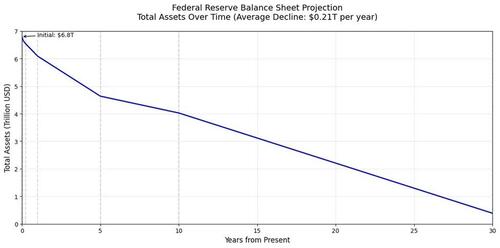

Вот прогноз баланса на ближайшие 30 лет по этому плану:

Прогноз активов, естественно истекающих на балансе ФРС.

Истёкшие сроки погашения долга перегружены, что означает, что баланс Федеральной резервной системы будет испытывать резкое первоначальное снижение, прежде чем со временем сужаться. В первый год мы увидим значительное снижение на 10%, которое постепенно выровняется до 1,7% в год. В среднем снижение составит около 3,1% в год.

Этот прогноз предполагает, что ФРС приобрела долг с равномерно распределенным диапазоном сроков истечения в разных группах погашения, что, вероятно, является точным. На самом деле фактическое снижение будет несколько более волатильным из-за изменений в составе активов ФРС.

Не количественное ужесточение

Ключевым преимуществом такого подхода является то, что он отличается от традиционного количественного ужесточения. Никакие средства не будут активно выведены из резервов банков, эти резервы останутся на текущем уровне. Вместо этого баланс Федеральной резервной системы будет пассивно сокращаться, поскольку долговые активы естественным образом истекают, избегая разрушительного истощения ликвидности, которое сопровождается агрессивными продажами активов.

Чтобы полностью понять это, необходим краткий курс ускорения количественного ужесточения (QT). Следует признать, что существует определенный гений в том, как работает денежно-кредитная политика Федеральной резервной системы. Когда ФРС ужесточается, она продает активы со своего баланса первичным дилерам (крупным банкам) на открытом рынке. Федеральная резервная система по существу функционирует как «банк для крупных банков», где крупные американские банки хранят свои резервы так же, как сберегательный счет. Эти резервы не только остаются в ФРС, но и зарабатывают проценты, как и традиционный сберегательный счет. Эта структура позволяет ФРС влиять на ликвидность в финансовой системе, не оказывая прямого влияния на повседневные операции коммерческих банков, делая ее денежно-кредитную политику более косвенной, но высокоэффективной.

Когда ФРС продает активы первичным дилерам, она продает их банкам, у которых уже есть резервные счета в ФРС. Это означает, что деньги, используемые для покупки этих активов, уже припаркованы в Федеральной резервной системе. Когда ФРС продает ценные бумаги или позволяет им созревать без реинвестирования, одновременно происходят две вещи: 1) активы ФРС уменьшаются по мере выхода ценных бумаг из баланса; 2) резервный счет банка в ФРС уменьшается на ту же сумму. Эти два изменения отменяют друг друга, фактически удаляя эту часть денежной базы из обращения. Вот как работает количественное ужесточение (QT) — оно сокращает денежную массу, уничтожая резервы, а не напрямую вытягивая деньги из экономики.

Ключевое различие в моем предложенном подходе заключается в том, что ФРС будет продолжать получать процентные платежи по оставшимся активам в течение срока их действия. Наиболее реалистичный сценарий заключается в том, что эти средства будут использоваться для выплаты процентов по резервам, удерживаемым банками в ФРС, что позволит нормальным банковским операциям продолжаться без сбоев. Однако, если ФРС не найдет альтернативный источник дохода, можно ожидать, что процентная ставка по резервам будет постепенно снижаться в течение следующих 30 лет. Эта медленная корректировка дает банкам достаточно времени, чтобы определить, как управлять своими резервами в условиях после ФРС.

Инфляционное и дефляционное давление

Одним из вероятных результатов этого перехода будет увеличение инвестиций крупных банков в бизнес. Проценты на резервы, выплачиваемые ФРС, исторически отговаривали банки от инвестирования в открытый рынок. С точки зрения банка, зачем мне делать рискованные инвестиции в какой-то стартап или какой-то бизнес, который может ударить по бурным водам и дефолту, когда я могу просто оставить свои активы в ФРС и сделать безрисковые 4,4 процента? По сути, ФРС платит банкам, чтобы они не одалживали вам деньги.

Поскольку способность ФРС выплачивать проценты по резервам со временем уменьшается, у банков будет более сильный стимул для развертывания своего капитала в других местах, что, вероятно, будет способствовать увеличению инвестиций в бизнес, кредиты и другие рыночные возможности. Это новое давление на банки, чтобы искать лучшие инвестиционные возможности в течение первых пяти лет этого перехода, создаст инфляционный противовес дефляционному давлению, которое естественным образом приходит с окончанием ФРС.

По мере того, как банки переводят свои резервы на рынок, увеличение кредитования и инвестиций может стимулировать экономическую активность, компенсируя сдерживающие последствия устранения искусственного спроса ФРС на долг. Эта динамика может помочь стабилизировать цены во время перехода, предотвращая внезапный экономический шок, в то же время двигаясь к более рыночной денежной системе.

Заключение

Идеальными результатами этой договоренности были бы следующие:

Федеральная резервная система теряет свои внесудебные полномочия, действуя исключительно как частное учреждение.

Прямое централизованное планирование процентных ставок заканчивается, устраняя манипуляции с денежным предложением.

Минимальные колебания денежной массы, поскольку банковские резервы остаются незатронутыми, а ФРС продолжает получать процентные платежи по своим долговым активам, предотвращая утечку ликвидности;

стабильность рынка с небольшим нарушением экономического равновесия;

Незначительное укрепление доллара, поскольку дефляционные последствия прекращения ФРС уравновешиваются банками, инвестирующими свои резервы;

Банки не спешат находить альтернативные решения для банковского кредитования, обеспечивая плавный переход.

Нет необходимости переписывать платежные системы ACH, которые в настоящее время зависят от Федерального резерва.

Большая срочность в сокращении федерального долга, так как повышение курса валюты увеличивает реальную долговую нагрузку;

Переход к более благоразумному и продуктивному финансовому поведению, поскольку более сильная покупательная способность стимулирует сбережения и препятствует безрассудному накоплению долга.

Тайлер Дерден

Thu, 03/27/2025 - 15:00