Является ли позиционирование риска сигналом низкого уровня рынка?

Автор Лэнс Робертс через RealInvestmentAdvice.com,

На прошлой неделе мы обсуждали «Тарифная отсрочка» Это привело к тому, что акции выросли на 3-й по величине однодневный аванс за всю историю.

Как мы говорили на прошлой неделе, Любая хорошая новость приведет к резкому росту рынка. В среду президент Трамп объявил о 90-дневной паузе на полный эффект новых тарифов. Интересно, что тот же заголовок вызвал рост акций в понедельник, но Белый дом быстро признал его «фейковыми новостями». Я подозреваю, что в понедельник Белый дом провёл «утечку», чтобы проверить реакцию рынка, и президент Трамп сдержал это объявление, чтобы предотвратить дальнейшее снижение рынков. Какой бы ни была причина, рынки нуждались в перерыве. "

Тем не менее, на этой неделе рынок пострадал после выступления председателя ФРС Джерома Пауэлла, в котором он заявил, что тарифы администрации могут вызвать раздражение. "более высокая инфляция и более низкий рост. " Если это звучит знакомо, это должно быть. В 2021 году Пауэлл отметил, что инфляция будет временной, поскольку денежная масса взорвалась на 42%. Он ошибался тогда и, вероятно, ошибается снова, фиксируясь на гипотетических тарифных шоках, игнорируя дефляционную политику. «Красные флаги» от падения цен на нефть, замедления потребления, снижения уровня сбережений, и растущих просрочек.

Неудивительно, что президент Трамп отреагировал на комментарии Пауэлла очень быстро, напоминая вражду между ними в течение 2018 года. В посте на Truth Social президент Трамп написал:

Трамп прав в своем заявлении. Решение ЕЦБ снизить ставки в седьмой раз было единогласным. Независимо от причины Пауэлла для его позиции, нагрузка на финансовую систему возрастает. Как мы отмечали на прошлой неделе, кредитные спреды растут, и есть четкие доказательства того, что экономика ослабевает по мере смягчения потребительского спроса. Федеральная резервная система по-прежнему чрезмерно обеспокоена отсутствием инфляционного толчка в 2021 году, не признавая влияние закрытия экономического производства и отправки чеков домохозяйствам. Таким образом, ФРС, вероятно, снова опоздает в определении дефляционного давления тарифов на экономический рост. Конечно, как и в 2018 году, ФРС начала быстро снижать ставки в течение 2019 года, чтобы остановить рост цен. «кризис Репо». ФРС может опять ошибаться.

Техническое обновление

В то время как рынки ожидают следующего заседания Федеральной резервной системы, неопределенность в отношении денежно-кредитной политики влияет на рынки так же, как неопределенность в отношении тарифов. На прошлой неделе рынок отменил некоторые из своих выгод от массивного всплеска «отсрочки тарифов». С MACD обратно на сигнале покупки и денежные потоки становятся положительными, покупатели постепенно возвращаются на рынок. 20-DMA продолжает выступать в качестве накладного сопротивления, определяя текущий нисходящий тренд. Хотя, несомненно, существует риск еще одного теста недавних минимумов, который следует ожидать, и почему осторожность остается желательной, перерыв выше 20-DMA приведет к ралли до 50-DMA. (В понедельник статья будет посвящена «Кресту смерти» и тому, что он означает для инвесторов.)

Как всегда, рыночные цены в текущих событиях и смотрят вперед с более оптимистичными ожиданиями. Несмотря на то, что в СМИ существует множество историй, основанных на заголовках, тарифы теперь являются хорошо известным фактором, и рынки оценили большую часть влияния на текущие цены и оценки. Кроме того, рынок облигаций, похоже, начал разрешать недавние проблемы. ""базовая торговля", взрыв, с доходностью облигаций и снижением волатильности.

Означает ли это, что рынок сейчас лишен риска? Нет. Но, как мы обсудим далее в сегодняшнем комментарии, мы можем приблизиться к краткосрочному минимуму рынка.

Давайте сосредоточимся на главном вопросе: Рынок близок к дну?

Искусство контраста

Вы наверняка слышали о том, что СМИ Медведи как сломанные часы, они правы дважды в день. " Хотя это может показаться правдой во время роста бычьего рынка, это заявление демонстрирует незнание тех, кто делает такое заявление. Если перевернуть логику, то такие вещи становятся более очевидными.

Если «медведи» правы дважды в день, то «быки» должны ошибаться дважды в день. "

Самой большой проблемой для инвесторов является «Синдром разбитых часов» Эмоциональные предубеждения быть или "бычий" или "медвежья. " Фактически, когда люди выбирают сторону, они забывают о рисках. Одним из наиболее значимых факторов является «подтверждающая предвзятость», где люди ищут подтверждения и игнорируют неподтверждающие данные.

Как инвесторы, мы должны быть открыты для всех данных, соответственно взвешивать поступающие данные и оценивать риски, присущие нашим портфелям. Эта оценка риска должна быть открытым анализом нашего текущего позиционирования по отношению к рыночной среде. Недостаточный вес акций на растущем бычьем рынке может быть столь же вредным, как избыточный вес на медвежьем рынке.

Мы считаем, что вы не должны "бычий" или "медвежья. " В то время как "правильно" Во время первой половины цикла очень важно, чтобы не было "неправильно" во второй половине.

Говард Маркс однажды сказал, что быть «противоречивый» Это тяжело, одиноко и в целом правильно. В смысле:

Сопротивление — и, следовательно, достижение успеха как противоположность — нелегко. Вещи объединяются, чтобы сделать это трудно; Включая естественные стадные тенденции и боль, вызванную отсутствием шагов, особенно когда импульс неизменно заставляет проциклические действия на некоторое время выглядеть правильными. (Вот почему важно помнить, что Быть слишком далеко впереди своего времени неотличимо от того, чтобы ошибаться.

Учитывая неопределенный характер будущего и, следовательно, сложность уверенности в том, что ваша позиция является правильной, особенно когда цена движется против вас. Трудно быть одиноким противником. "

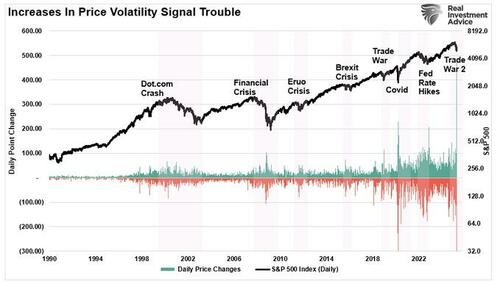

Эмоции и волатильность заставляют нас избегать риска потерь. Повышенная волатильность цен и последующее снижение цен создали существенно более высокий уровень нестабильности. Нестабильность порождает «Страх» и толкает инвесторов к поведенческой предвзятости "отвращение к потере«В конечном итоге приводит к плохим результатам».

Фундаментально медвежьи аргументы в отношении оценок, прибыли, ошибки политики ФРС и рецессии, безусловно, являются жизнеспособными результатами. Однако если "каждый" И что произойдет, если эти результаты будут достигнуты, если произойдет что-то еще?

Правило No 9 Боба Фаррелла гласит:

"Когда все эксперты и прогнозы сойдутся – произойдет что-то другое.

Вот некоторая пища для размышлений.

Наиболее фундаментальной предпосылкой инвестирования является покупка, когда все боятся. ? Если эксцессы строятся, когда все находятся на одной стороне торговли, что делать сейчас? "

Риск не позиционировать свои крайности

Мы должны оценить преобладающие настроения на рынке в целом, чтобы ответить на этот вопрос. В настоящее время рыночные настроения крайне негативны на основе различных мер, от инвестиционного позиционирования. (Что делают инвесторы на рынке) Общие настроения инвесторов какОни думают о рынке.

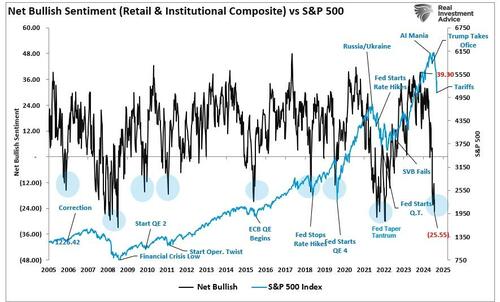

Например, чистые бычьи настроения среди розничных и институциональных инвесторов находятся на одном из самых низких уровней за всю историю наблюдений. «Финансовый кризис. " Крайний негатив интересен тем, что недавний спад был упорядоченным и мягким по сравнению с хаосом во время финансового кризиса. Тем не менее, инвесторы так же медвежьи на текущем рынке, как и тогда. Однако стоит отметить, что в предыдущих случаях, когда настроения были такими же негативными, как и в настоящее время, такие показания были близки к дну рынка.

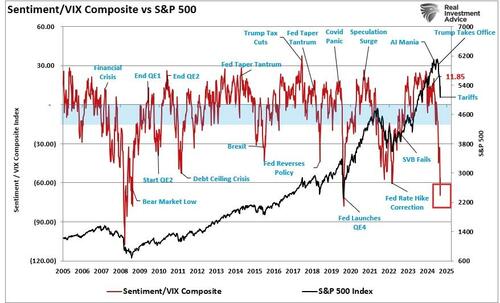

Кроме того, резкий скачок индекса волатильности, который считается «Рыночный индикатор страха» Он достиг самого высокого уровня со времен пандемии COVID. Если мы объединим показатели настроений с индексом волатильности, мы снова увидим более экстремальные негативные показания, которые часто совпадают с минимумами рынка, а не с началом более крупных реверсий.

Другие меры крайностей

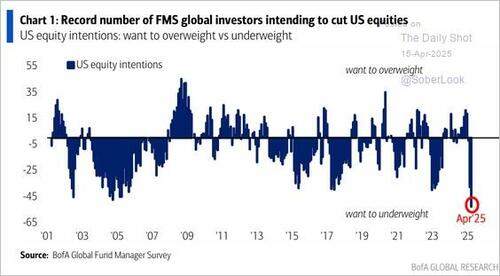

Однако, в то время как наши меры страха и жадности предполагают, что негативные настроения достигают более экстремальных уровней, другие меры подтверждают то же самое. Например, опрос BofA глобальных инвесторов, намеревающихся сократить акции США, был самым высоким с начала века. Такие предыдущие уровни негативных настроений на акции США были сильным противоположным показателем для инвесторов.

То же самое показывает быстрое смещение американских акций в иностранные. В то время как многие заголовки пишутся об этой ротации, эти дублирующие заголовки писались почти ежегодно в течение последних 15 лет. Из-за сильных экономических прогнозов и прогнозов прибыли эта ротация каждый раз возвращалась в акции США. Другими словами, крайности в "ощущение" США были близки к периодам, когда инвесторы должны были покупать внутренние акции.

Тем не менее, текущие уровни, как правило, согласуются с рыночными минимумами, даже когда мы возвращаем наше внимание к позиционированию акций в США.

Мы видим ту же проблему с профессиональными фондами, которые используют торговые алгоритмы для управления подверженностью акциям, которая также была снижена до уровней, более соответствующих рыночным минимумам, а не постоянным корректировкам.

Наконец, институциональные фонды, основанные на контроле волатильности, также резко сократили риски.

С долевым участием очень низко, если есть «Хорошие новости» Предстоящая, экономически, политически или с точки зрения прибыли, погоня этих управляющих фондами за увеличением доли в капитале будет способствовать значительному росту рынка. Для большинства инвесторов, к тому времени, когда они поймут, что коррекция закончилась, будет слишком поздно, чтобы воспользоваться этой возможностью.

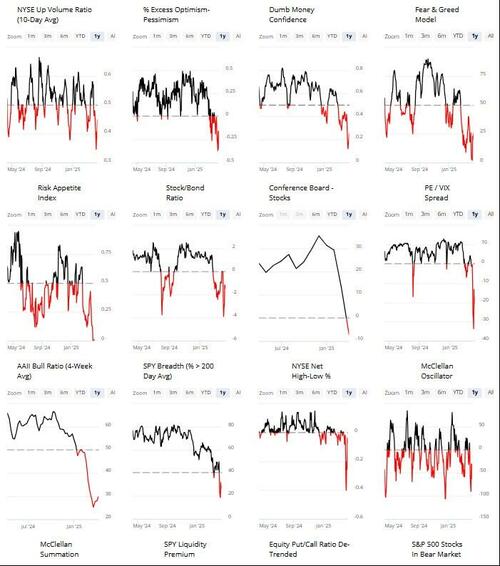

Технические индикаторы риска также предлагаютПотенциально низкий

Когда общее чувство риска и позиционирование находятся на уровнях, обычно совпадающих с процессами достижения дна рынка, технические индикаторы также становятся настолько рискованными, что они сигнализируют о рискованном поведении. Как мы уже говорили ранее на этой неделе, Sentimentrader.com У них была большая разбивка различных технических показателей, все они достигли чрезвычайно низких уровней. Эти индикаторы управляют относительной силой, широтой и импульсом рынка.

Sentimentrader отслеживает в общей сложности 21 индикатор, которые затем объединяются в один индикатор, давая показания, когда рынки торгуются на более экстремальных бычьих или медвежьих уровнях. Как показано, рынок в настоящее время торгуется на более экстремальных уровнях риска. Хотя это не означает, что рынок вот-вот вырастет, исторически такие экстремальные показатели были близки к дну рынка.

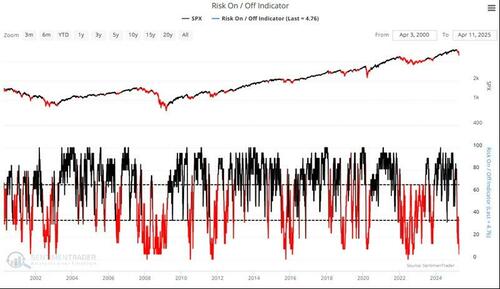

Как отмечает Sentimentrader.com:

"Снижение показателя "Включено/выключено" риска ниже 35 было связано с волатильными периодами на рынке, связанными со значительным снижением. "Игра в оборону в эти периоды может иногда помочь инвесторам избежать некоторых финансовых и психологических проблем, связанных со значительными сокращениями до минимума. Однако этот показатель зашел так далеко до неблагоприятной крайности, что может оказаться «настолько плохим, что это хорошо». "

Исторически сложилось так, что когда показатели достигают таких экстремальных уровней, большинство предыдущих достижений или спадов, вероятно, завершены. Однако это не означает, что рынки не могут пойти еще дальше в крайности, прежде чем достичь дна. Как заключил Sentimentrader.com:

«Хорошая новость заключается в том, что — на автономной основе — сигнал и показатели, упомянутые выше, создают убедительные благоприятные условия для акций. Плохая новость заключается в том, что мы никогда не советуем основывать портфельные решения на каком-либо одном индикаторе или индикаторном сигнале. Надлежащее сообщение из приведенных выше результатов заключается в следующем: «Все ясно для запасов, и счастливые дни снова здесь. " Правильный посыл: «Игнорируйте медвежий шум, управляйте рисками и не забывайте о возможности достижения лучших результатов, но особенно управляйте рисками». "

Мы согласны. Инвесторы обычно принимают психологические инвестиционные решения во время снижения рынка, чтобы избежать дальнейших потерь. Это вполне понятно, но Как обсуждалось ранее, Это одна из основных причин долгосрочной неэффективности.

Мы враги, а враг — это я

Урок заключается в том, что заголовки стимулируют настроение, а митинги могут формироваться, когда настроение становится слишком негативным, как это происходит сегодня. Означает ли это, что начнется следующее крупное ралли на бычьем рынке? Нет. Но это говорит о том, что существует такой высокий уровень негативных настроений, что продажа сегодня, вероятно, будет ошибкой.

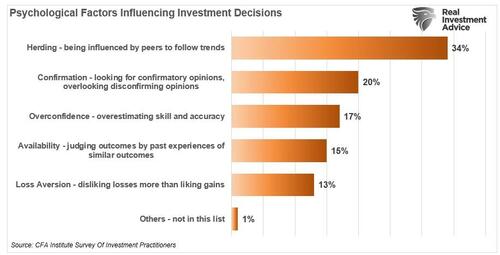

Наиболее важными проблемами для людей являются "эффект сцепления" и "отвращение к потере. " В частности, "неприятие потерь". Это один из ведущих факторов, влияющих на инвестиционные решения, согласно опросу Института CFA.

«Отвращение к убыткам — это тенденция в поведенческих финансах, когда инвесторы настолько боятся потерь, что они сосредотачиваются на попытке избежать потерь больше, чем на получении прибыли.. Чем больше человек испытывает потери, тем больше вероятность того, что он будет склонен к неприятию потерь.- Институт корпоративных финансов

Неудивительно, что психология инвесторов является одной из наиболее важных причин, по которой люди постоянно не достигают своих инвестиционных целей. Наши поведенческие черты влияют на принятие инвестиционных решений.

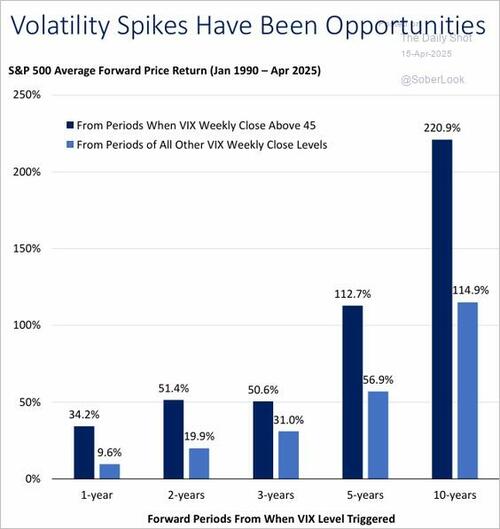

Вот последний пример. Волатильность цен, особенно когда цены быстро снижаются, вызывает эмоциональный отклик паники. Однако, хотя повышение волатильности с низких уровней является предупреждением о риске, высокие уровни волатильности часто являются индикатором риска. Когда VIX закрывается выше 45, что сигнализирует о крайнем страхе инвесторов,Исторически сложилось так, что у него были сильные долгосрочные возможности для покупок. После таких всплесков S&P 500 в среднем за пять лет вырос более чем вдвое, значительно превзойдя периоды более низкой волатильности. Оппортунистическая перебалансировка во время этих дислокаций может повысить устойчивость портфеля в долгосрочной перспективе.

Джордж Дворский однажды написал:

«Человеческий мозг способен выполнять 1016 процессов в секунду, что делает его гораздо более мощным, чем любой существующий в настоящее время компьютер. Но это не значит, что наш мозг не имеет серьезных ограничений. Низкий калькулятор может делать математику в тысячи раз лучше, чем мы, и наши воспоминания часто менее бесполезны. когнитивные искажения, эти раздражающие сбои в нашем мышлении, которые заставляют нас принимать сомнительные решения и делать ошибочные выводы."

Другими словами:

«Самым опасным элементом нашего успеха в качестве инвесторов являются мы сами. "

Как противоположный инвестор, излишки создаются, когда все находятся на одной стороне сделки.

Исходя из этого, несмотря на то, что в настоящее время легко быть очень негативным по отношению к рынку, все настолько медвежьи, что рынки могут реагировать так, как никто не ожидает.

Мы не говорим, что это будет так, но мы должны быть очень открыты для такой возможности.

Тайлер Дерден

Sat, 04/19/2025 - 16:20