Фьючерсы растут после стирания потерь в 2025 году, поскольку Meltup просто не остановится

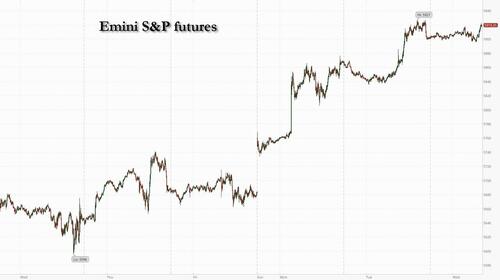

Фьючерсы на акции США умеренно зеленые с ведущими акциями технологий / ИИ и небольшими ограничениями, поскольку акции могут увидеть некоторую прибыль, учитывая неустанную силу ралли. Запасы теперь стерли свои потери YTD, Темпы восстановления за последние 6 недель являются самыми быстрыми с 1980-х годов. По состоянию на 8:00 утра по восточному времени фьючерсы на S&P выросли на 0,2%, что близко к максимумам сессии после обращения вспять более ранних потерь; фьючерсы Nasdaq набирают 0,4%, при этом фишки выше на новых сделках, заключенных Трампом на Ближнем Востоке в отношении чипов / ИИ. Пре-mkt, NVDA / TSLA выше с остальной частью Mag7, но Semis выше, хотя другие циклики немного слабее. Тема ИИ тоже выше. Кривая доходности скручивается все круче, поскольку сила доллара зашкаливает, вызванная опасениями, что Трамп может обратиться к силе доллара следующим (после отчета Bloomberg была дискуссия между США и Южной Кореей о силе доллара). Сырьевые товары ниже, поскольку энергия продается, а золото стоит около 3220 долларов. Макроданные сосредоточены на ипотечных заявках (рост на 1,1%), а XHB +5% за последние два дня.

В дорыночной торговле смешиваются великолепные семь акций: Nvidia лидирует, поскольку полупроводниковый гигант находится на пути к увеличению прибыли после сделки по поставке чипов в саудовскую AI-компанию Humain для масштабного проекта центра обработки данных (Nvidia +3%, Tesla +2%, Alphabet +0,6%, Meta +0,7%, Amazon +0,2%, Apple -0,3%, Microsoft -0,3%). Super Micro Computer (SMCI) подорожал на 14% после того, как компания DataVolt, базирующаяся в Саудовской Аравии, подписывает многолетнее соглашение о партнерстве с осажденной американской компанией. Вот некоторые другие известные премаркеты:

- Американский орел (AEO) упал на 12% после того, как ритейлер отозвал свои прогнозы на 2025 финансовый год из-за макроэкономической неопределенности.

- Aurora Innovation (AUR) упала на 18% после того, как Uber, ведущий спонсор, заявил, что планирует продать 1 миллиард долларов старших нот, которые можно обменять на акции разработчика технологий автономного вождения.

- Cboe Global Markets Inc. (CBOE) упала на 1,5% после Morgan Стэнли дважды понизил стоимость акций, порекомендовав снизить оборонную нагрузку на фоне более высокой, чем ожидалось, тарифной деэскалации между Китаем и США.

- Dynatrace (DT) выросла на 3% после того, как аналитическая платформа прогнозировала доход в 1 квартал, который превзошел среднюю оценку аналитика.

- Exelixis (EXEL) подорожал на 4% после того, как производитель противоракового препарата Cabometyx повысил прогноз выручки в этом году.

- Grail Inc. (GRAL) упала на 13% после того, как фирма по обнаружению рака опубликовала доход в 1 квартал, который не оправдал ожиданий.

- KKR (KKR) вырос на 1,8% после Morgan Стэнли модернизировал частную инвестиционную компанию до избыточного веса, рекомендуя ее как способ сыграть на ожидаемом восстановлении рынков капитала.

- Nu Holdings Ltd. (NU) упала на 2% после того, как компания опубликовала результаты 1Q, которые показали более высокие расходы на привлечение новых клиентов и защиту от потенциальных плохих кредитов.

- Септерна (SEPN) взлетает на 62% после того, как биотехнология заявила, что сотрудничает с Novo Nordisk A/S в разработке пероральных таблеток для лечения ожирения и диабета 2 типа.

После того, как недавнее стремительное ралли оставило S&P 500 в прошлом году, стратеги Уолл-стрит, которые скептически относились к акциям, теперь скептически относятся к тому, насколько еще могут работать акции. Стратег Goldman Sachs Питер Оппенгеймер предупредил, что акции остаются уязвимыми, если ухудшающиеся экономические данные возрождают опасения по поводу рецессии.

"Инвесторы очень медвежьи в апреле, пропустили отскок рынка, а затем были вынуждены преследовать его,Лилиан Човин, глава отдела распределения активов в Coutts & Co. С акцентом на влияние тарифов он использует отскок, чтобы получить некоторую прибыль и уменьшить избыточный вес своих акций.

После недавнего ралли доллар ослаб на 0,4% после того, как Bloomberg сообщил, что США и Южная Корея обсудили свою валютную политику в начале мая, подпитывая спекуляции администрации президента Дональда Трампа. Выигрыш подскочил более чем на 1%, а соседние валюты, включая японскую иену, также выросли по отношению к доллару.

Инвесторы восприняли новости о переговорах между Южной Кореей и США как причину подозревать, что иностранные правительства могут принять силу в своих обменных курсах, чтобы сгладить путь к торговым сделкам с США. Трамп и другие официальные лица администрации утверждают, что слабость азиатских валют по отношению к доллару дала несправедливое преимущество региональным экспортерам перед конкурентами США.

В Европе индекс Stoxx 600 упал на 0,2%, поскольку акции остановились после ралли, вызванного торговым оптимизмом. Запасы страхования, коммунальных услуг и телекоммуникаций превосходят, в то время как автомобили и потребительские товары отстают. Среди отдельных акций Burberry растет после того, как розничные продажи в четвертом квартале превзошли оценки, и компания объявила о планах сократить почти пятую часть своей рабочей силы. Акции туроператора TUI слайд после летних бронирований показали отрицательный перегиб. Вот некоторые из наиболее заметных движущих сил:

- Акции Burberry выросли на 9,9% после того, как розничные продажи 4Q британской группы люкс превзошли оценки, вызвав надежды среди аналитиков на то, что компания видит ранние признаки поворота.

- Акции EON выросли на 1,6% после того, как немецкая компания сообщила о сильных показателях за первый квартал, а аналитики говорят, что консенсусные оценки, вероятно, вырастут после отчета.

- АБН Акции Amro опережают, поскольку кредитор сообщает о прибыли в 1 квартал, которая была больше, чем ожидалось, в то время как сильный капитал питал оптимизм по выкупу акций. Доходы от кредитования были разочаровывающими, считают аналитики РБК.

- Акции Imperial Brands упали на 8,3%. Заработок табачной компании не оправдал ожиданий на фоне снижения объемов, а решение ее генерального директора уйти на пенсию застало инвесторов врасплох.

- Акции FLSmidth выросли на 13% до двухмесячного максимума после публикации «поразительного» 24%-го удара по скорректированной Ebitda в первом квартале, согласно Jefferies.

- Акции Compass упали на 4,8%, так как органический рост в компании общественного питания немного ниже некоторых оценок, с некоторой озабоченностью по поводу доходов Северной Америки. Panmure Liberum ставит под сомнение текущую оценку.

- Акции TUI упали на 11%, большинство за три месяца, после того, как туроператор и туроператор сигнализировали о негативном изменении бронирования на ключевой летний сезон.

- Акции Experian упали на 1,8% после того, как британская кредитно-маркетинговая фирма сообщила о прибыли в режиме онлайн и предложила органические рекомендации по доходам чуть ниже ожиданий.

- Акции Alcon упали на 9,5%, больше всего с марта 2020 года, после того, как результаты первого квартала от швейцарской фирмы по уходу за глазами пропустили оценки по всем направлениям.

- Акции Alstom упали на 17% после прибыли французской транспортной компании. Морган Стэнли говорит, что ежеквартальная печать впереди, "но более мягкое руководство, вероятно, будет в центре внимания. "

- Акции InPost упали на 8,3% после того, как оператор блокировки посылок ориентировался на более мягкие объемы в Польше в 2 квартале.

- Акции Spirax упали на 5,6% после обновления в первом квартале от британской инжиниринговой компании, которое, по словам Morgan Stanley, содержало как положительные, так и отрицательные стороны.

Ранее на сессии азиатские акции выросли на пути к четвертой прямой сессии прибыли, поскольку китайские технологические фирмы поднялись перед объявлениями о доходах. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 1,1%, при этом Tencent и Alibaba стали одними из самых высоких показателей. Чипмейкеры TSMC и SK Hynix также добились успеха, после того, как американские коллеги стали выше после новостей о том, что Nvidia и Advanced Micro Devices будут поставлять полупроводники для крупного проекта дата-центра в Саудовской Аравии. Гонконг, Южная Корея, Тайвань и Индонезия добились успехов в регионе. Японские акции преодолели эту тенденцию, а бенчмарк Topix выиграл 13-дневную серию, поскольку опасения по поводу продолжающегося отсутствия тарифной сделки с США и слабой прибыли от автомобильного сектора привели к получению прибыли. Трейдеры рассматривают технологические доходы Китая как еще один возможный катализатор для акций после снижения тарифов между США и Китаем на этой неделе. Результаты могут дать подсказки о том, что ралли сектора, основанное на искусственном интеллекте, возвращается в нужное русло, что может компенсировать сохраняющиеся сомнения в потенциале окончательных сделок между США и их торговыми партнерами.

В иностранной валюте индекс Bloomberg Dollar Spot Index снизился на 0,5%, поскольку доллар падает по всем направлениям после того, как Bloomberg сообщил, что США и Южная Корея обсудили свою валютную политику в начале мая и согласились продолжить переговоры. Южнокорейская вона выросла на 1,7%. Японская иена является самой эффективной валютой G-10 с приростом 1,1%.

В ставках доходность 10-летнего казначейства выше на 1 базисный пункт на 4,48%, обращая вспять более раннее падение. Урожайность в США от 2 до 10 лет на 1 п.п.-2 п.п. дешевле в день, возглавляемый 5-летним периодом, с долгосрочным небольшим изменением, кульминацией 5s30s примерно на 1 п.п. Великобритания немного отстает от казначейских облигаций после аукциона по 10-летнему долгу.

В сырьевых товарах WTI падает на 1% до $63 за баррель. Спотовое золото падает на 20 долларов до 3230 долларов за унцию. Биткойн падает более чем на 1% до $103 000.

Список экономических данных США пуст; запланированные спикеры ФРС включают Джефферсона (9:10 утра) и Дейли (5:40 вечера)

Рыночный снимок

- S&P 500 mini +0,2%

- Nasdaq 100 0,4%

- Russell 2000 mini - 0,1%

- Stoxx Europe 600 -0,4%

- DAX -0,6%

- CAC 40 -0,7%

- 10-летний Доходность казначейства мало изменилась на 4,46%

- VIX +0.1 баллов в 18.34

- Индекс доллара Bloomberg -0,5% на 1224,7

- евро +0,7% на $1,1259

- Сырая нефть WTI -0,8% при $63,18/баррель

Лучшие ночные новости

- Республиканцы в Палате представителей могут достичь компромисса по вычету SALT сегодня, заявил спикер Палаты представителей Майк Джонсон. Обсуждается предложение об увеличении лимита до 30 000 долларов с 10 000 долларов. BBG

- Ожидается, что тарифная политика Трампа сократит налоговые поступления Калифорнии на 16 миллиардов долларов в следующем финансовом году, сообщил финансовый департамент губернатора Гэвина Ньюсома. BBG

- Qatar Airways объявила, что она заключила соглашение о покупке 150 самолетов у Boeing, пока президент Трамп находится в Дохе в среду, подтвердил NewsNation источник, знакомый с этим вопросом. Холм

- Китай критикует торговую сделку между США и Великобританией, предупреждая, что Вашингтон не должен преследовать соглашения, которые изолируют Пекин. FT

- Компании, как ожидается, спешат с поставками в США из Китая в преддверии праздников, чтобы извлечь выгоду из 90-дневной разрядки между двумя странами. FT

- Индекс потребительских цен в Японии замедлился более чем ожидалось до 0,2% в апреле. BBG

- Торговые переговоры между Индией и США продвигаются плавно, причем первый транш сделки ожидается к осени, по словам людей, знакомых с дискуссиями. Однако неясно, сможет ли Индия заключить промежуточную сделку к началу июля, когда, как ожидается, начнут действовать взаимные тарифы Трампа. BBG

- Йоахим Нагель сказал, что рынки были близки к краху после торговых объявлений США в прошлом месяце. Член Совета управляющих ЕЦБ заявил, что не видит, как повышение барьеров для свободной торговли приведет к положительным результатам для США. BBG

- Кэтрин Манн из Банка Англии сказала CNBC, что она перевернула свой голос с резкого снижения процентной ставки на паузу, потому что резкие движения на рынках снизили затраты по займам и обеспечили достаточное смягчение финансовых условий. BBG

- Голсби (2025) говорит, что некоторая часть апрельской инфляции представляет собой отстающую природу данных, и ФРС все еще затаивает дыхание. Потребуется время, чтобы текущие тенденции инфляции проявились в данных. Сейчас настало время для ФРС подождать дополнительной информации и попытаться преодолеть шум в данных. Нельзя делать поспешные выводы о долгосрочных тенденциях, учитывая всю краткосрочную волатильность.

Тарифы/торговля

- Экономический советник Белого дома Хассетт сказал, что у администрации есть более 20-25 сделок, которые близки к завершению, и когда президент Трамп вернется, он объявит о следующей сделке.

- Торговое прекращение огня между США и Китаем приведет к раннему накоплению запасов в Черную пятницу и Рождество, когда порты и судоходные компании ожидают всплеска спроса, поскольку розничные торговцы используют более низкие тарифы на китайский импорт.

- Китай раскритиковал торговую сделку между Великобританией и США, которая может быть использована для выдавливания китайских продуктов из британских цепочек поставок.

- Министр экономики Мексики заявил, что они надеются начать обзор USMCA как можно скорее, чтобы дать ясность потребителям и инвесторам.

Лучшие ночные новости

- Экономический советник Белого дома Хассетт сказал, что у администрации есть более 20-25 сделок, которые близки к завершению, и когда президент Трамп вернется, он объявит о следующей сделке.

- Торговое прекращение огня между США и Китаем приведет к раннему накоплению запасов в Черную пятницу и Рождество, когда порты и судоходные компании ожидают всплеска спроса, поскольку розничные торговцы используют более низкие тарифы на китайский импорт.

- Китай раскритиковал торговую сделку между Великобританией и США, которая может быть использована для выдавливания китайских продуктов из британских цепочек поставок.

- Министр экономики Мексики заявил, что они надеются начать обзор USMCA как можно скорее, чтобы дать ясность потребителям и инвесторам.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались несколько смешанно, но с регионом преимущественно в зеленом цвете после импульса от конструктивных показателей на Уолл-стрит, где большинство основных индексов закрылись выше после более мягких, чем ожидалось, данных ИПЦ США. Хотя спрос был сдержан в одночасье на фоне отсутствия свежих основных катализаторов и как участники переварили выпуски доходов. ASX 200 не имел твердого направления, поскольку сила в энергетике и технологиях была уравновешена слабостью в коммунальных услугах и потребительских акциях, в то время как финансовые показатели были ограничены, несмотря на то, что крупнейший банк Австралии CBA сообщил об увеличении прибыли. Nikkei 225 уничтожил прибыль от открытия и на короткое время вернулся к уровню ниже 38 000 с списком худших показателей в индексе, в котором доминировали компании, которые только что сообщили о результатах прибыли. Hang Seng и Shanghai Comp выросли на фоне роста китайских акций здравоохранения и технологических компаний, что привело к росту в Гонконге, опередив результаты Tencent и Alibaba, запланированные на сегодня и завтра, соответственно, в то время как рост на материке был ограничен на фоне отсутствия основных новых катализаторов.

Лучшие азиатские новости

- Южная Корея готовит меры поддержки для малых и средних фирм, которые, как ожидается, пострадают от тарифов. Об этом сообщает Reuters со ссылкой на правительство.

- CATL (300750 CH/3750 HK) Сообщается, что компания установит цену HKD 263 / ч для своего предстоящего листинга в Гонконге через источники Reuters; увеличить размер листинга HK на 17,7 млн акций.

- Foxconn (2317 TW) Q1 (TWD): нетто 42,12 млрд. (экс. 37,9 млрд.); операционная 46,5 млрд. (экс. 46,3 млрд.), выручка 1,64 трлн. (экс. 1,65 трлн.); ожидает, что к 2025 году выручка увидит значительный рост Y / Y (прежде экс. будет расти «сильно»).

- Tencent (700 HK) Q1 (CNH) Выручка 180,02 млрд (exp. 175,6 млрд), Op. Прибыль 57,57 млрд (exp. 59,2 млрд), Adj. Чистый доход 61,33 млрд (exp. 59,68 млрд).

Европейские биржи (STOXX 600 -0,2%) открылись скромно смешанной и по обе стороны от неизменной отметки; с тех пор тон риска ухудшился, чтобы показать в основном негативную картину в Европе. Европейские секторы открылись смешанными и без четкой темы или предвзятости, а с широтой рынка довольно узкими. Недвижимость занимает первое место, тесно связанное с телекоммуникациями, а затем коммунальными службами, чтобы завершить первую тройку. Автомобили сидят у подножия кучи, движимые послезаработной слабостью в Daimler Truck (-1,1%). Фьючерсы на акции США плоские/скромно ниже, пытаясь удержать прибыль, наблюдаемую вчера, что было частично вызвано множеством сделок, объявленных/сообщенных во время саудовского события. Barclays повышает свою целевую цену на конец 2025 года для STOXX 600 до 540 (до 490, в настоящее время 545,09). Barclays European Equity Strategy понижает потребительские скобки до низкого веса; повышает потребительский дискреционный вес до рыночного. Goldman Sachs поднимает план Stoxx 600 на ближайшие 12 месяцев до 570 (предварительно 520).

Лучшие европейские новости

- Манн из BoE говорит, что рынок труда в Великобритании оказался более устойчивым, чем ожидалось. Обеспокоенные тем, что инфляционные ожидания домохозяйств выросли. Необходимо увидеть потерю ценовой власти фирмами, однако инфляция цен на товары растет. Отвращение к торговле приведет к снижению глобальных хороших цен. Компании будут искать возможность восстановить свои позиции. Доллар остается королем.

- Бриден из Банка Англии: «Макропруденциальный подход к надзору за КПК имеет важное значение, учитывая их центральную роль в финансовой системе».

- Нагель из ЕЦБ говорит, что есть большая вероятность того, что цель по инфляции будет сохранена; текущая неопределенность будет новой «нормальной», центральные банки должны привыкнуть управлять ею. Доллар США очень важен, но роль евро в качестве резервной валюты в ближайшие несколько лет усилится.

- Генеральный директор Hapag Lloyd (HLAG GY) говорит, что они увидели увеличение заказов на поставки из Китая в США более чем на 50% Вт / Вт; спрос значительно выше по сравнению со временем до тарифов США.

Форекс

- DXY начал европейскую сессию на несколько более слабой почве, продолжая отбрасывать часть вызванного США и Китаем роста. По мере продвижения сессии наблюдалось значительное давление в долларах, поскольку тон риска ухудшался, а некоторые трейдеры указывали на технический ход. Некоторое внимание также может быть уделено встрече заместителя министра финансов Чхве с Капротом из Казначейства США 5 мая для обсуждения валютного курса. DXY в настоящее время находится в нижней части диапазона 100,28-101,02. Предстоящий пакет данных невелик, основное внимание будет уделено комментариям вице-председателя ФРС Джефферсона и Дейли (2027) - обратите внимание, что в подготовленных замечаниях Уоллера он не комментировал денежно-кредитную политику.

- Евро находится на более прочной основе, в значительной степени извлекая выгоду из более широкой слабости доллара, а не из каких-либо обновлений для EZ, которых не хватало на сегодняшней сессии. Показатели инфляции в Испании и Германии не пересматривались. В другом месте Нагель из ЕЦБ сказал, что «существует большая вероятность того, что целевой показатель инфляции будет сохранен; текущая неопределенность будет новой «нормальной», центральные банки должны привыкнуть управлять ею». Единая валюта сделала новый максимум WTD на уровне 1,1264.

- JPY является самой эффективной валютой G10 на сегодняшний день; рано утром сила была благодаря более мягкой среде доходности в США, и с некоторым скромным ухудшением тона риска (что привело к более широкому ослаблению доллара) USD / JPY удалось опуститься ниже отметки 147,00 до свежего минимума в 145,76, выведя 50 DMA в 146,18.

- GBP скромнее по сравнению с более слабым долларом, но немного слабее по сравнению с EUR. Сегодня несколько раз появлялись представители членов Банка Англии; начиная с архи-ястреба Манна, она отметила, что «рынок труда в Великобритании оказался более устойчивым, чем ожидалось. Обеспокоенные ростом инфляционных ожиданий домашних хозяйств". В другом месте Бриден опубликовал текстовое издание, но в нем больше внимания уделялось вопросам надзора, а не денежно-кредитной политике. Было мало ценовых действий, вызванных обоими участниками.

- Антиподы умеренно более устойчивы по сравнению с более слабым долларом; AUD/USD в настоящее время торгуется в верхнем диапазоне 0,6464-0,65; NZD/USD по параметру 0,5931-0,5968.

- PBoC установил среднюю точку USD/CNY в 7.1956 против exp. 7.1813 (Prev. 7.1991)

Фиксированный доход

- Аналогичная установка до утра вторника, когда UST оказываются немного зелеными, в то время как сверстники через пруд на ощупь красными. UST находятся в верхней части очень тонкой полосы 110-01-110-09. Уоллер из ФРС не комментировал денежно-кредитную политику в подготовленных замечаниях; далее Джефферсон и Дейли.

- Бунды в это время во вторник вписываются в действие, более мягкие по узким параметрам со спецификой для блока. Никаких переходов к горстке окончательных данных из Германии и Испании. В другом месте Нагель из ЕЦБ сказал, что «существует большая вероятность того, что целевой показатель инфляции будет сохранен; текущая неопределенность будет новой «нормальной», центральные банки должны привыкнуть управлять ею». Некоторый скромный перевес был замечен, поскольку тон риска был немного затронут в европейской торговле и в настоящее время торгуется в группе 129,29-59. Некоторый скромный рост был замечен после хорошо принятого аукциона Bund.

- Опять же, отголоски динамики во вторник, когда Gilts находят себя скромным неэффективным. Специфика для Великобритании - это тонкий свет, замечания Бридена из Банка Англии сегодня утром в основном не касались денежно-кредитной политики. До Бридена «активистка» Манн была на проводах и выразила обеспокоенность тем, что рынок труда был более устойчивым, чем прогнозировалось, и что инфляционные ожидания домашних хозяйств увеличились; в целом, ее комментарий был ястребиным и может быть фактором медвежьей предвзятости для Гилтса, но ничего чрезмерно удивительного от инакомыслящих.

- Великобритания продаст 4,25 млрд фунтов 4,50% 2035 Gilt: b/c 3,13x (предыдущее 2,85x), средняя доходность 4,673% (предыдущее 4,638%) и хвост 0,3bps (предыдущее 0,4bps).

- Германия продает EUR 1.313bln против exp. EUR 1.5bln 1.25% 2048 Bund и EUR 0.818 против exp. EUR 1bln 2.50% 2054 Bund.

Товары

- Сырой комплекс не может извлечь выгоду из более слабого доллара, поскольку он возвращает немного силы во вторник с сегодняшним акцентом на президента США Трампа в Эр-Рияде, где комментарии взвесили ориентиры, в настоящее время снизились примерно на 0,40 доллара США за баррель в день. Грубость снизилась сегодня утром на фоне конструктивных заявлений президента США по Ближнему Востоку, который объявил об отмене санкций в отношении Сирии, выразил заинтересованность в нормализации отношений и подчеркнул видение мирного и процветающего региона. WTI и Brent находятся чуть выше сессионных минимумов, в соответствующих диапазонах $ 62,86-63,68 и 65,82-66,59/bbl.

- ОПЕК MOMR выйдет в 13:00 BST (08:00 EDT).

- Спотовое золото, как и сырая нефть, не может извлечь выгоду из слабого доллара, который снижает индекс доллара на 0,4%. Несмотря на давление, эталон находится в тонкой полосе 30 долларов США за унцию и, по сути, повторяет ограничения со вторника.

- Медь умеренно прочнее, и торговля на максимумах сессии, поскольку базовые металлы в целом выигрывают от слабости доллара. 3M LME Медь в настоящее время в диапазоне $ 9,562,6-9,638,45 / т.

- US Private Inventory Data (bbls): Crude +4.3mln (exp. -1.1mln), Distillate -3.7mln (exp. 0,1mln), Gasoline -1.4mln (exp. -0.6mln), Cushing -0.9mln.

Геополитика: Ближний Восток

- Представитель МИД Ирана заявил, что они ясно дали понять, что ни одно соглашение не будет достигнуто с США без конкретных гарантий. Также сообщалось, что Иран проведет переговоры с европейскими сторонами в пятницу в Стамбуле, сообщает Reuters со ссылкой на европейские и иранские источники.

- Израильские военные заявили, что идентифицировали запуск ракеты в направлении израильской территории из Йемена, которая была перехвачена.

- Иорданская армия заявила, что ракета неизвестного происхождения приземлилась в пустыне в Маане, сообщает источник.

- Президент США Трамп встречается с президентом Сирии аль-Шараа через AP.

- Президент США Трамп заявил, что США хотят заключить сделку с Ираном. По его словам, Иран не может иметь ядерное оружие. Снятие санкций с Сирии. Нормализация отношений с ними. Мы хотим мирного и процветающего Ближнего Востока. Особые отношения с Саудовской Аравией.

- Президент Сирии сказал президенту США Трампу, что они приглашают американские фирмы инвестировать в нефтегазовый сектор Сирии.

Геополитика: другой

- Старший русский Законодатель говорит, что состав российской делегации в Стамбуле для переговоров по Украине будет известен в среду вечером через Telegram.

- Министр обороны Китая встретился с генеральным секретарем ООН во вторник и заявил, что Китай выдвинет новые миротворческие обязательства, в то время как Китай поддержит реформу и трансформацию миротворческой деятельности ООН. Кроме того, по словам Синьхуа, Китай всегда является убежденным сторонником и конструктивной силой для миротворческих операций ООН.

Календарь событий США

- 7:00: 9 мая Ипотечные заявки MBA, до 11%

Центральные банки (All Times ET):

- 5:00: Goolsbee появился на NPR

- 5:15: Уоллер говорит о Центральном банке

- 9:10: Джефферсон говорит об экономических перспективах

- 5:40: Дейли говорит в Fireside Chat

Джим Рид из DB завершил ночную обертку

Прошло еще 24 часа, пока администрация Трампа продолжает следить за новостями. С президентом на Ближнем Востоке различные истории об искусственном интеллекте поддержали огромный технологический ралли, который помог S&P 500 (+0,72%) вернуться на позитивную территорию в течение года. Это получило дополнительный импульс благодаря более мягкой, чем ожидалось, печати индекса потребительских цен (третий подряд), и теперь это означает, что индекс вырос на 18,1% с минимума 8 апреля. Действительно, последний раз, когда индекс рос так быстро чуть более чем за месяц, был в апреле 2020 года, когда рынки ревели от первоначального спада Covid. В то же время, несколько других дней после освобождения отключаются дальше, с закрытием VIX на 18,22 п.п., в то время как спреды US HY (-6 б.п.) упали до 299 б.п.

Nasdaq (+1,61%) и Mag-7 (+2,24%) возглавили вчерашние успехи, поднятые ростом Nvidia +5,63% на новостях о том, что они помогут построить инфраструктуру искусственного интеллекта в Саудовской Аравии в рамках экономического партнерства, которое президент Трамп нанес вчера наследному принцу Саудовской Аравии Мухаммеду бен Салману. Белый дом назвал сделку инвестиционным обязательством Саудовской Аравии в размере 600 миллиардов долларов, в то время как Трамп и MBS рекламировали обещание в размере 1 триллиона долларов в коммерческих сделках. Сделка включает в себя оборонное соглашение на $142 млрд между США и Саудовской Аравией, а также технологические компании, такие как Google, Oracle и AMD, обещающие инвестировать $80 млрд в технологии в обеих странах. Таким образом, это была еще одна победа для технологических акций, которая помогла подтолкнуть S&P 500 + 0,72% выше.

Визит Трампа является первым из четырехдневной поездки на Ближний Восток, поскольку президент стремится заключить ряд финансовых сделок с Катаром и ОАЭ. Он явно в настроении заключать сделки, поэтому следите за большим количеством поездок. На самом деле, Bloomberg сообщил вчера, что администрация рассматривает сделку, которая позволит ОАЭ импортировать 500 тыс. передовых чипов Nvidia ежегодно, что намного превышает ограничения на экспорт чипов ИИ, установленные при Байдене. Между тем, директор NEC Кевин Хассетт предположил, что Трамп объявит о следующей торговой сделке по возвращении в США, и на столе было более 20-25 сделок.

Продолжающемуся ралли также способствовал апрельский отчет ИПЦ США, который вышел слабее, чем прогнозировалось, с ежемесячным заголовком и основным ИПЦ, каждый из которых вырос на +0,2% (против +0,3%, ожидаемых для обоих). С точки зрения рынка, основным облегчением было также то, что тарифы не проявлялись в основном в потребительских ценах, хотя в апреле были включены 10% универсальные базовые тарифы и гораздо более высокие тарифы на Китай. По общему признанию, были некоторые категории, вероятно, показывающие скачки, связанные с тарифами, например, месячный рост аудиооборудования на 8,8%, но широкое влияние было приглушено. А в свою очередь, показатель ИПЦ в годовом исчислении упал всего до +2,3%, что является самым слабым с февраля 2021 года. Наши американские экономисты считают, что апрельские данные еще слишком рано для того, чтобы тарифы Дня освобождения отображались в совокупных цифрах, и они не ожидают, что эффекты появятся в потребительских ценах до июня.

Когда дело доходит до ФРС, рынки продолжали снижать свои ожидания по сокращению в этом году, но это было обусловлено более широким тоном риска и более низкими страхами рецессии, а не мягкой инфляционной печатью. Таким образом, к концу фьючерсы ожидали только 53 б/с сокращений к декабрьскому заседанию, что было на -3,2 б/с ниже в день, и меньшее снижение цен в этом году с февраля. Президент Трамп продолжал призывать к снижению ставок, заявив в своем посте, что «ФРС должен снизить ставку, как это сделали Европа и Китай». Заглядывая вперед, наши американские экономисты будут внимательно следить за завтрашними данными PPI для категорий, которые попадают в основной показатель PCE, предпочтительный показатель инфляции ФРС. Теперь они видят апрельское отслеживание PCE на уровне +0,23% м/м, что соответствует годовому показателю, остающемуся на уровне 2,6%. Полную информацию о реакции CPI смотрите здесь.

По мере того, как инвесторы снижали цены на сокращение ФРС, это, в свою очередь, помогло снизить доходность казначейских облигаций, при этом доходность в 2 года упала на -1,0 б/с в день до 4,00%. К концу года доходность 10 лет также снизилась до -0,6 б/с до 4,47%, но доходность 30 лет выросла до самого высокого уровня закрытия с января - 4,91%. Это все еще ниже внутридневного пика выше 5% непосредственно перед 90-дневным продлением тарифа, но по-прежнему выше 4,68% в конце апреля.

В Европе рынки показали умеренный рост: STOXX 600 (+0,12%), DAX (+0,31%) и CAC (+0,30%) все двигаются выше. Для DAX он отметил новый рекордный максимум, индекс теперь вырос почти на 19%, поэтому по-прежнему значительно опережает S&P 500, который только что снова стал положительным для 2025 года. Достигнутые успехи были достигнуты благодаря тому, что опрос ZEW в Германии в мае был сильнее, чем ожидалось, а компонент ожиданий до +25,2 (против +11,3) подтвердил более оптимистичные настроения для экономики страны. На этом фоне доходность 10yr bund выросла на 3,1 б/с до 2,68%, а суверенные спреды продолжали затягиваться на фоне рискованного настроения. Например, 10-летний итальянский разброс по Бундам затянулся до 102 б/с, что является самым низким показателем с 2021 года.

Между тем, в Великобритании наблюдались признаки продолжающегося ослабления на рынке труда, при этом уровень безработицы вырос на одну десятую до 4,5%, в то время как рост заработной платы в марте смягчился до +5,5% в годовом исчислении, самого слабого с октября. Новость помогла 2yr gilts превзойти вчерашний, упав -2,0bps до 3,97%, в отличие от 2yr немецких урожаев, которые выросли на +1.2bps.

В сырьевом пространстве цены на нефть выросли, поскольку Трамп пригрозил усилить санкции против иранской нефти, если ядерная сделка не будет достигнута, а нефть марки Brent выросла на 2,57% до $66,63 за баррель. Также выросли цены на золото (+0,43%) и медь (+2,25%), что частично помогло новому снижению индекса доллара (-0,77%), который отступил после публикации своего лучшего дня после победы Трампа на выборах в понедельник.

Ночью рынки, как правило, держались за свои прибыли, а фьючерсы на S&P 500 выросли на 0,08%. Аналогичным образом в Азии большинство основных фондовых индексов также выросли, с сильным ростом для Hang Seng (+1,43%) и KOSPI (+1,18%), наряду с авансами для CSI 300 (+0,27%), Shanghai Comp (+0,19%). Единственным исключением из этого были японские акции, однако, с падением Nikkei -0,42%, в то время как TOPIX (-0,64%) потерял позиции после продвижения в течение 13 последовательных сессий. В противном случае сегодня утром данные показали, что инфляция PPI в Японии в апреле составила +4,0%, как и ожидалось, в то время как индекс заработной платы в Австралии в 1 квартале был немного выше, чем ожидалось, увеличившись на +0,9% по сравнению с ожидавшимся +0,8%, а доходность по австралийским государственным облигациям в 10 лет выросла на +4,1 млрд.

На сегодняшний день в релизы данных включены разрешения на строительство в Канаде. Для спикеров Центрального банка ожидайте выступления Уоллера, Джефферсона и Дейли, Нагеля и Хольцмана из ЕЦБ и Бридена из Банка Англии. Выпуски Earning включают Tencent, Cisco, Sony и Coreweave.

Тайлер Дерден

Свадьба, 05/14/2025 - 08:27