Фьючерсы растут до зарплат после того, как Китай намекает на торговые переговоры

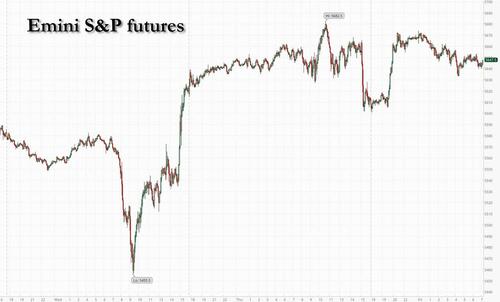

Фьючерсы на акции США выросли в преддверии апрельского отчета Payolls, но были хорошими, после того как Китай заявил, что оценивает возможность торговых переговоров с США, что является первым признаком того, что переговоры могут начаться между двумя сторонами с тех пор, как Дональд Трамп повысил тарифы в прошлом месяце. По состоянию на 8:10 утра по восточному времени фьючерсы на S&P выросли на 0,4%, в то время как контракты Nasdaq 100 прибавили 0,2%, ограниченные слабостью в технологическом секторе, поскольку акции Apple и Amazon.com падают на премаркете после того, как их соответствующие обновления, казалось, недооценивают инвесторов. Если S&P 500 закроется в пятницу Это будет девятый день прибыли, самая длинная серия побед для США с ноября 2004 года. Азиатские рынки также были в целом выше, а европейский Estoxx 50 продвинулся на 1,5% в начале лондонской сессии, причем настроения по поводу риска усилились после того, как Китай намекнул на возможность торговых переговоров. Доходность облигаций не изменилась, отменив более раннее падение, нефть и доллар США оба ниже, в то время как золото восстанавливается на 0,7% от недавних потерь. Сегодня все смотрят на NFP в 8.30 утра по восточному времени для оценки рыночных настроений; Консенсус ожидает, что печать 138k против 228k ранее и уровень безработицы будет держаться на уровне 4,2% (подробнее в полном предварительном просмотре здесь).

В предпродажной торговле Apple упала на 3% после того, как производитель iPhone сообщил о разочаровывающих продажах в Китае и предупредил о влиянии тарифов. Amazon.com упал на 0,5% после того, как компания, занимающаяся электронной коммерцией и облачными вычислениями, дала более слабый, чем ожидалось, прогноз по операционному доходу. Вот другие Mag7: Alphabet +0,8%, Meta +1%, Nvidia +1,1%, Microsoft +0,3%, Tesla +0,4%. США Китайские акции растут, поскольку Пекин говорит, что оценивает возможность торговых переговоров с Америкой (Alibaba (BABA) +3%, Baidu (BIDU) +2%, NetEase (NTES) +1,3%). Airbnb (ABNB) упал на 5% после публикации слабого прогноза на второй квартал, сославшись на экономическую неопределенность для более мягкого спроса на поездки в США. Вот некоторые другие известные премаркеты:

- Ardelyx (ARDX) упал на 17% после того, как выручка биотехнологической фирмы в первом квартале не была оценена.

- Atlassian (TEAM) упал на 17% после того, как софтверная компания дала прогноз, о котором аналитики осторожны, хотя Barclays поставил под сомнение масштаб падения акций.

- Block (XYZ) упал на 21% после того, как компания, занимающаяся финансовыми услугами и цифровыми платежами, сократила скорректированный прогноз операционного дохода на весь год.

- Chevron Corp. (CVX) упала на 2%, поскольку компания сократит выкуп акций в этом квартале после падения цен на нефть.

- Цитокинетика (CYTK) упала на 11% после того, как разработчик лекарств заявил, что регуляторам США нужно больше времени, чтобы пересмотреть план безопасности экспериментального препарата для сердца.

- Duolingo (DUOL) набирает 8% после увеличения годовых продаж и прогноза прибыли, поскольку предложения искусственного интеллекта привлекают пользователей к более дорогим подпискам.

- Exact Sciences (EXAS) прибавила 11% после того, как производитель теста на рак Cologuard увеличил свой доход и скорректировал прогнозы Ebitda на весь год после в значительной степени лучшего, чем ожидалось, первого квартала.

- Exxon Mobil Corp. (XOM) выросла примерно на 1% после того, как компания выполнила оценки прибыли из-за более высокой добычи из недорогих проектов, что позволило ей сохранить выкуп акций, несмотря на недавнее падение цен на нефть.

- Компания Ingersoll Rand (IR), производящая оборудование, предназначенное для управления потоком энергии, такое как воздушные и газовые компрессоры, упала на 4% после снижения прогноза Ebitda.

- LendingTree (TREE) снизился на 13% после того, как рынок онлайн-кредитов сократил прогноз выручки на весь год. Компания также сократила верхнюю часть своего прогнозного диапазона на год скорректированной Ebitda.

- Take-Two Interactive Software (TTWO) упала на 15% после объявления о задержке даты выпуска Grand Theft Auto VI.

- Twilio (TWLO) вырос на 8% после того, как компания по программному обеспечению связи повысила некоторые прогнозы финансового года.

- Reddit (RDDT) вырос на 8% после того, как компания, занимающаяся социальными сетями, дала прогноз на второй квартал, который превзошел ожидания.

Оптимизм постоянно подпитывает возвращение справедливости. Если S&P 500 закроется в пятницу, это будет самая длинная победная серия для американского бенчмарка с ноября 2004 года. Действительно, инвесторы теперь делают ставку на более благоприятную для рынка позицию президента Дональда Трампа в ближайшие месяцы, и опасения по поводу рецессии в США могут еще больше уменьшиться, если ключевой отчет о рабочих местах в пятницу покажет устойчивость, по словам Майкла Хартнетта из Bank of America Corp.

Похоже, мы достигли пика политической неопределенности. Об этом сообщил Кевин Тозет, член инвестиционного комитета Carmignac в Париже. Переговоры продолжаются, и Трамп, похоже, смягчил некоторые из своих политических решений. Если добавить, что сезон заработка был довольно позитивным, общий фон не так уж плох. "

Тем не менее, ставки растут, Федеральная резервная система будет вынуждена ускорить снижение процентных ставок, чтобы предотвратить экономический спад. Денежные рынки оценивают почти четыре квартальных снижения ставок в 2025 году, что на один больше, чем ожидалось до объявления тарифов Трампом 2 апреля.

Между тем, экономисты ожидают, что отчет о рабочих местах покажет только 138 000 новых позиций, добавленных в апреле после того, как данные сбили ожидания в марте. Опросы, стоящие за отчетом, были проведены во вторую неделю апреля, когда Трамп приостановил некоторые сборы и резко повысил их на китайские товары.

Европейские акции последовали за их азиатскими аналогами выше, Stoxx 600 вырос на 0,8%, чему способствовали успехи в горнодобывающей промышленности, технологиях и строительстве. Коммунальные службы не работают. Вот некоторые из самых важных событий пятницы:

- Акции ING выросли на 5,7%, поскольку аналитики приветствуют «твердые» результаты голландского банка в первом квартале и рост чистой прибыли, в то время как предупреждение о повышении до CET1 к концу года может разочаровать инвесторов.

- Акции Shell выросли на 4,4% в Лондоне после того, как прибыль нефтяного гиганта в первом квартале превзошла ожидания, и компания объявила о выкупе в размере $3,5 млрд.

- Цены на нефть и металлы выросли после того, как Китай заявил, что оценивает проведение торговых переговоров с США, повышая оптимизм в отношении того, что переговоры могут снизить тарифы между двумя крупнейшими экономиками.

- Акции NatWest выросли на 4,5%, достигнув самого высокого уровня с 2011 года, после того, как британский банк принёс прибыль, чтобы отметить «сильный старт» до 2025 года.

- Акции Danske Bank выросли на 3,9% после отчетности о прибыли до налогообложения, которая превзошла оценки, что обусловлено лучшим, чем ожидалось, чистым процентным доходом и доходом от комиссий.

- SSP Акции группы выросли на 7,4% после того, как в отчете Financial Times, опубликованном после закрытия в четверг, говорится, что активист-инвестор Irenic Capital Management строит долю в компании по концессии общественного питания и продуктов питания и планирует подтолкнуть руководство к повышению прибыльности.

- Акции Atalaya Mining подскочили на 6,6%, достигнув самого высокого уровня с начала года. В октябре, после того, как было подтверждено, компания, ориентированная на медь, присоединится к FTSE 250.

- Акции Colruyt упали на 19%, что является самым резким падением с сентября 2022 года, после того как бельгийский ритейлер сократил свои годовые прогнозы, сославшись на более сильную конкуренцию на внутреннем рынке и более низкую, чем ожидалось, продовольственную инфляцию.

- Акции Landis + Gyr упали на 8,2% после того, как швейцарская энергетическая компания сообщила о результатах 2024 года, которые, по словам аналитиков Vontobel, были ниже ожиданий и сократили дивиденды.

- Акции BASF упали на 3,3% после того, как немецкая химическая компания заявила, что неопределенность, вызванная торговой тактикой США, означает, что она не может делать надежные прогнозы для своего бизнеса в этом году.

Ранее азиатские акции выросли до самого высокого уровня за последние пять недель после того, как Китай заявил, что обдумывает торговые переговоры с США. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 1,8% до самого высокого уровня с 25 марта, причем TSMC, Alibaba и Tencent являются одними из самых больших показателей. Ключевой региональный показатель находится на пути к третьей неделе роста отскока от тарифного наступления Дональда Трампа. Рейтинг Тайваня вырос более чем на 2% в пятницу, что привело к росту по всему региону, поскольку многие рынки вновь открылись после праздников. Индекс Гонконга Hang Seng вырос более чем на 1% после того, как министерство торговли Китая заявило, что оценивает возможность торговых переговоров с Вашингтоном, что стало первым признаком с тех пор, как Трамп повысил тарифы в прошлом месяце. Материковые рынки остаются закрытыми. Австралия и Сингапур готовятся к федеральным выборам, которые состоятся в субботу, причем вопросы стоимости жизни являются главными для избирателей в обеих странах. Австралийские акции выросли на седьмой день подряд перед голосованием, в то время как акции были выше в Сингапуре в пятницу.

В иностранной валюте индекс Bloomberg Dollar Spot падает на 0,4%. Австрийский доллар и шведская крона лидируют по отношению к доллару. EUR/USD вырос на 0,3% до 1,1329; GBP/USD вырос на 0,1% до 1,3229

В ставках казначейские облигации остаются неизменными перед отчетом о рабочих местах в США, поскольку 10-летняя доходность обращает вспять падение на 2 б/с, чтобы торговать на уровне 4,22%. Потолки превосходят, а доходность Великобритании за 10 лет упала на 7 б.п. до 4,41%. Бунды падают, при этом мало кто реагирует на ИПЦ еврозоны, который вырос немного больше, чем ожидалось в апреле.

В сырьевых товарах цены на нефть снижаются, поскольку трейдеры взвешивают возможность торговых переговоров между США и Китаем и новую угрозу санкций против иранских потоков против потенциального увеличения поставок из ОПЕК+. WTI падает на 0,8% до $58,80 за баррель. Спотовое золото поднимается на 22 доллара до 3260 долларов за унцию. Биткоин вырос на 0,3% до $97 000.

Глядя на сегодняшний календарь, основным моментом является апрельский отчет о рабочих местах (8:30 утра) и мартовские заводские заказы и заказы на товары длительного пользования (10 утра).

Рыночный снимок

- S&P 500 mini +0,3%

- Nasdaq 100 mini +0,2%

- Russell 2000 mini +0,8%

- Stoxx Europe 600 +0,9%

- DAX +1,5%

- CAC 40 +1,4%

- 10-летний Доходность казначейства -2 базисных пункта 4,2%

- VIX -0,5 баллов в 24,08

- Индекс доллара Bloomberg -0,4% на 1224,77

- евро +0,3% на $1,1328

- Сырая нефть WTI -0,8% при $58,74/баррель

Лучшие ночные новости

- Китай заявил в пятницу, что он взвешивает начало переговоров с США, чтобы остановить торговую войну, но только если Вашингтон проявит искренность посредством конкретных мер, таких как отмена тарифов против Пекина. WSJ

- Китай начал освобождать некоторые товары от тарифов, которые могут покрыть около 40 миллиардов долларов или четверть его импорта из США, чтобы смягчить удар торговой войны по собственной экономике. BBG

- Главный переговорщик Японии выразил надежду на достижение торгового соглашения с США в июне, хотя в сообщении СМИ указывалось, что обе стороны по-прежнему расходятся во мнениях по ключевому вопросу экспорта автомобилей. BBG

- США работают над тем, чтобы напряженность в отношениях между Индией и Пакистаном не обострялась, сказал Вэнс. Он также сказал, что Fox News India будет одной из первых торговых сделок. BBG

- Президент США Трамп планирует выпустить свой бюджет на 2026 финансовый год в пятницу, сообщает Axios. Отдельно сообщалось, что президент Трамп предложит сократить государственные программы на 163 млрд долларов в бюджетном плане: WSJ.

- Посол США сказал союзникам по НАТО, что президент США Трамп может пропустить саммит НАТО; Трамп может не присутствовать, если нет целевого соглашения о расходах в 5%: Шпигель

- ИПЦ Еврозоны для Apr работает на заголовке (+2,2% против улицы +2,1%) и на ядре (+2,7% против улицы +2,5% и выше от +2,4% в марте) BBG.

- Резервы банков США сократились на $209 млрд до $3 трлн за неделю до 30 апреля. Это самый низкий показатель с 1 января и самое большое недельное снижение в этом году. BBG

- Apple добавила к опасениям по поводу сборов, предупредив, что ее расходы в этом квартале вырастут на 900 миллионов долларов. Amazon сократила прогнозы операционной прибыли, заявив, что ожидает, что на нее «существенно повлияют» тарифы, колебания валютных курсов и опасения по поводу рецессии. AAPL -3,15% premkt, AMZN -85bps. BBG

- Денежные менеджеры Америки сегодня более медвежьи, чем за последние 30 лет. Недавний опрос профессиональных инвесторов, проведенный Barron’s Big Money, показал, что 32% респондентов негативно относятся к прогнозам по акциям в течение следующих 12 месяцев — самый высокий процент с 1997 года. BBG

Торговля/тарифы

- Министерство торговли США запустило процесс включения стали и алюминия в Раздел 232, который позволяет американским производителям и торговым ассоциациям запрашивать включение новых производных статей в соответствии с Разделом 232 тарифов на сталь и алюминий.

- Исключение De minimis для товаров из Китая и Гонконга, импортируемых в США, в настоящее время отменено.

- Госсекретарь США Рубио сказал, что китайцы хотят встретиться и поговорить, но добавил, что эти переговоры скоро появятся, и есть более широкий вопрос о том, сколько мы должны покупать у Китая в будущем.

- Китай, как говорят, проводит оценку торговых переговоров США и призвал США продемонстрировать искренность в торговых переговорах, в то время как он призвал США исправить ошибки в отношении тарифов и отметил, что в настоящее время он оценивает возможные торговые переговоры США.

- Китайская MOFCOM заявила, что тарифная и торговая война была инициирована США в одностороннем порядке, и США должны продемонстрировать свою искренность в переговорах, в то время как США неоднократно выражали готовность вести переговоры с Китаем по тарифному вопросу и недавно выступили с инициативой передать информацию китайской стороне через соответствующие стороны в нескольких случаях, надеясь поговорить с китайской стороной. MOFCOM добавила, что позиция Китая всегда была одинаковой: «говорите, дверь открыта», а также отметила, что США должны проявлять искренность, если они хотят говорить, и что в любом возможном диалоге или встрече, если США не исправят свои односторонние тарифные меры, у них нет искренности вообще. США должны быть готовы принять меры по исправлению ошибочной практики и отмене односторонних тарифов.

- Премьер-министр Японии Исиба сказал, что в позиции Японии по просьбе США отменить тарифы нет никаких изменений, в то время как он добавил, что они еще не находятся в ситуации, когда была найдена общая почва, но он получил отчет от министра экономики Аказавы, что переговоры были перспективными. Кроме того, Исиба отметил, что достижение соглашения в спешке не обязательно в интересах.

- Министр финансов Японии Като сказал, что огромные казначейские резервы Японии являются одним из инструментов, которые она может использовать в торговых переговорах с США, но добавил, что вопрос о том, владеет ли Япония этой картой, является другим.

- Министр экономики Японии Акадзава сказал, что переговоры по тарифам в США продолжались 130 минут, и они смогли провести обстоятельную дискуссию, в которой повторили свой запрос о пересмотре тарифов на Японию, в то время как они говорили о том, как Япония может расширить торговлю, нетарифные меры и экономическую безопасность с США. Аказава сказал, что они сказали США, что тарифные меры вызывают сожаление, и они хотят провести следующую встречу после середины мая, в то время как они попросили США пересмотреть тарифные меры по автозапчастям, и переговоры были обработаны в качестве пакета. Кроме того, они не говорили о Китае во время переговоров, и он понимает, что США хотят достичь какого-то соглашения в рамках 90-дневного окна с различными странами.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном выше, так как многие региональные участники вернулись с праздника Дня труда и с некоторыми надеждами на торговые переговоры между США и Китаем. ASX 200 выиграл благодаря достижениям в энергетическом секторе после роста цен на нефть и с продолжением статус-кво, рассматриваемого как результат на завтрашних федеральных выборах, когда премьер-министр Австралии Альбанезе высоко оценил победу на втором сроке. Nikkei 225 сплотился на открытом рынке, но не достиг внутридневных максимумов после остановки на уровне 37 000 и неожиданного повышения уровня безработицы в Японии. Повесить Сенг превзошел по возвращении с закрытия праздника и, несмотря на продолжающееся отсутствие участников на материке, при этом появились сообщения о том, что Китай в настоящее время оценивает возможные торговые переговоры США и отметил, что США неоднократно выражали готовность вести переговоры с Китаем по тарифному вопросу, хотя и призывали США продемонстрировать искренность в торговых переговорах и исправить свои односторонние тарифные меры.

Лучшие новости Азии

- Связанная с Китаем группа была обвинена во вмешательстве в выборы в Австралии, а Ассоциация Хубэй, связанная с Коммунистической партией Китая, заявила, что мобилизовала добровольцев для поддержки независимого кандидата в преддверии субботних федеральных выборов в Австралии.

Европейские биржи (STOXX 600 + 1%) полностью находятся в зеленом цвете, поскольку регион возвращается из отпуска. на Уолл-стрит в предыдущую сессию, и в основном позитивная торговля APAC в одночасье. Ценовые действия были относительно ограничены и близки к недавним максимумам, причем трейдеры в конечном итоге осторожны перед ключевым отчетом NFP США. Европейские сектора имеют сильную положительную предвзятость; технологии возглавляют кучу, за ними следуют промышленные предприятия (поднятые после заработка в Airbus), в то время как коммунальные услуги находятся у подножия кучи. Ряд банков сообщили сегодня; Standard Chartered (+1%, сильные результаты Q1), ING (+4,5%, зарегистрирован рекордный рост депозитов и запущен выкуп акций в размере 2 млрд евро), Danske Bank (+4%, сильные результаты по всем направлениям и диапазон рекомендаций превысили ожидания), NatWest (+1,9%, цифры заголовков Q1 превзошли ожидания и предложили доход 2025 года быть в верхней части диапазона рекомендаций).

Лучшие европейские новости

- Выборы в Великобритании: Реформа выиграла Рункорн и Хельсби с перевесом в шесть голосов, набрав 38,7% от общего числа голосов.

Форекс

- В настоящее время доллар США более мягкий по сравнению со всеми крупными аналогами, с DXY, преодолевающими серию из 3 последовательных сессий прибыли, которые частично были обусловлены недавним восстановлением рисковых активов США. Отчасти это было обусловлено показателями корпоративной Америки в 1 квартале и надеждами на торговую сделку между США и Китаем. Согласно сообщениям, Китай проводит оценку торговых переговоров США и оценивает возможные торговые переговоры США. DXY в настоящее время находится в диапазоне 99,61-100,37 четверга.

- EUR firmer vs. USD и один из лучших исполнителей по всем специальностям. С фундаментальной точки зрения внимание было уделено комментариям переговорщика ЕС Шефчовича, который сказал, что Европа готова сделать президенту США Трампу предложение, в котором Брюссель хочет увеличить закупки американских товаров на 50 млрд евро для решения «проблемы» в торговых отношениях. На фронте данных показатели EZ HICP Flash постепенно превзошли ожидания, но в конечном итоге мало повлияли на одновалютность.

- USD/JPY первоначально продлевался по восходящему импульсу предыдущего дня, но затем отступил от сопротивления, застенчивого к уровню 146,00. После сообщений о американо-японских тарифных переговорах или комментариев министра финансов Японии Като, который сказал, что огромные казначейские запасы Японии являются одними из инструментов, которыми она может владеть в торговых переговорах с США, но добавил, что Япония владеет этой картой, это другой вопрос. Совсем недавно в отчете Nikkei говорилось, что торговые переговорщики США представили рамки для соглашения с Японией, однако Япония решительно выступила против предложения. В недавней торговле USD/JPY опустился ниже отметки 145,00.

- GBP устойчивее по отношению к доллару США, но скромно и ниже уровня открытия недели, несмотря на заметное ралли в понедельник. Ценовое действие для Cable в значительной степени было по прихоти Greenback с дополнительными макро-драйверами для Великобритании, исключительно легкими, за исключением некоторых оптимистичных комментариев о перспективах торговой сделки между Великобританией и США.

- Антиподы более устойчивы и поддерживаются текущей средой риска, которая подкрепляется надеждами на потенциальную торговую сделку между США и Китаем. AUD проигнорировал разочаровывающие данные по розничным продажам в Австралии и с нетерпением ждет субботних федеральных выборов, когда премьер-министр Албанезе, вероятно, получит второй срок.

Фиксированный доход

- UST содержатся в NFP. Ожидается, что заголовок покажет заметное охлаждение в темпе Payrolls до 130k (до 228k), с диапазоном 25-195k. В докладе будут рассмотрены признаки тарифов Трампа и связанных с ними взаимных мер, влияющих на рынок труда США. UST, удерживающие около 112-00 в пределах от 111-23 + до 112-01 +, находятся ниже базы четверга, но в некотором роде от пика этой сессии 112-20; максимум произошел ранним утром в США, до выпуска ISM. На торговом фронте торговые отношения США с конструктивными сообщениями в FT о уступках ЕС по решению торгового дефицита с США в дополнение к сообщениям о том, что США обратились к Китаю с просьбой провести переговоры наряду с конструктивным языком MOFCOM.

- В другом месте министр финансов Японии заявил, что японские активы UST могут быть «среди таких карт», используемых в торговых переговорах, хотя Като добавил, что «действительно ли мы используем эту карту, однако, это другой вопрос». Маленькое движение было замечено в UST в то время.

- Бунды открылись почти без изменений в 131,75 после праздника Дня труда. Сразу после возобновления торговли они поднялись до пика 131,81 для сессии, прежде чем упасть до 131,34 в начале европейского утра, поскольку участники отреагировали на обновления США и Китая в одночасье. После этого он поднял около 25 клещей с этого минимума, но остался в красном цвете и держал эту отметку в данных. EZ HICP стал более горячим по всем направлениям, а бывшие меры по питанию и энергетике затмили прогнозный диапазон, а сервисы подскочили до 3,9% (до 3,5%); Бунды пошатнулись ниже, но остались в более ранних пределах и с тех пор сократили весь ход и вернулись к сдерживанию минимумов, но остаются в красном примерно на 10 клещей.

- Потолки открылись ниже примерно на 20 клещей, догоняя до небольшого медвежьего смещения в часах APAC по точкам, обозначенным в UST. После этого бенчмарк начал подниматься выше и в настоящее время незначительно опережает топ-энд группы 93.30-91, просто затмив 93.88 в четверг. С точки зрения небольшого превосходства, за ним нет четкого или явного драйвера заголовка, и вместо этого это может быть функцией того, что Gilts не ограничивается / взвешивается таким образом, как UST и EGB.

Товары

- Грубый комплекс открылся с позитивным уклоном, продолжая рост, наблюдаемый на предыдущей сессии, который произошел из-за более широких настроений по риску и после последних угроз Трампа в отношении Ирана. По мере продвижения сессии комплекс постепенно охлаждался от этих максимумов, чтобы в настоящее время торговать ниже примерно на 0,40 доллара США за баррель. Brent July-2025 В настоящее время торгуется в диапазоне 61,72-62,72 долл.

- Драгоценные металлы широко распространены в зеленом цвете, получая выгоду от более мягкого доллара. XAU/USD сегодня более устойчив, пытаясь возместить некоторые из своих недавних потерь; в настоящее время он выше примерно на 21 доллар США за унцию, в диапазоне 3227,67-3,263.36 долларов США за унцию.

- Базовые металлы имеют сильную положительную предвзятость, извлекая выгоду из положительного тона риска и более мягкого доллара. Настроения также усилились, поскольку и США, и Китай выразили готовность другой стороны к переговорам. 3M LME Copper в настоящее время +1,8% и торгуется в диапазоне 9 241,95-9 411,15 долларов США.

Геополитика: Ближний Восток

- «Израиль понял из Вашингтона, что если он решит нанести удар по Ирану, он, скорее всего, сделает это в одиночку, пока продолжаются ядерные переговоры», — цитирует израильского чиновника Sky News Arabia.

- Премьер-министр Израиля Нетаньяху заявил, что Израиль атаковал цель прошлой ночью возле сирийского президентского дворца в Дамаске.

- Израильский внутренний фронт заявил, что Северный Израиль находится под ракетным обстрелом со стороны Йемена, сообщает Al Jazeera.

- Аффилированные с хуситами СМИ сообщили, что американские военные самолеты нацелились на столицу Йемена Сану, сообщает Sky News Arabia.

- Госсекретарь США Рубио заявил, что это лучшая возможность для Ирана и что Иран не должен бояться инспекторов, включая американцев.

Геополитика: Украина

- Премьер-министр Украины заявил, что два из трех документов по сделке с США не нуждаются в ратификации.

- Парламент Украины планирует провести голосование по ратификации соглашения по минеральным ресурсам США 8 мая, сообщил депутат, которого цитирует Reuters.

- Вице-президент Вэнс сказал, что война России на Украине не закончится в ближайшее время. Отдельно сообщалось, что госсекретарь США Рубио сказал, что Украина и позиции России все еще немного далеки друг от друга, в то время как он добавил, что скоро потребуется прорыв в отношении Украины, чтобы сделать это возможным, иначе президенту придется решить, сколько времени посвятить этому.

Календарь событий США

- 8:30 утра: апрель Изменение в Nonfarm Payrolls, est. 137.5k, prior 228k

- 8:30 утра: Apr Изменение в частных платежных ведомостях, est. 124.5k, prior 209k

- 8:30 утра: апрель Изменение в производстве. Оплата труда, est. -5k, prior 1k

- 8:30: Apr Уровень безработицы, est. 4.2%, prior 4.2%

- 8:30 утра: Apr Average Hourly Earnings MoM, est. 0.3%, prior 0.3%

- 8:30 утра: Apr Average Hourly Earnings YoY, est. 3,9%, prior 3,8%

- 10:00: Заказы фабрики Mar, est. 4.45%, предварительные 0.6%

- 10:00: Mar F Durable Goods Orders, est. 9.2%, prior 9.2%

- 10:00 утра: Mar F Durables Ex Transportation, est. 0%, prior 0%

- 10:00: Mar F Cap Goods Orders Nondef Ex Air, est. 0,1%, prior 0,1%

- 10:00 утра: Mar F Cap Goods Судно Nondef Ex Air, est. 0,3%, prior 0,3%

Джим Рид из DB завершил ночную обертку

Вчера вечером я впервые за 33 года вернулся в свою старую школу (Хэмптон), чтобы помочь записать видео с привлечением средств. Сегодня утром я чувствую себя немного ностальгическим и старым. Тем не менее, это также может быть невероятной жарой, которую мы испытываем в течение года, играя со мной.

На рынках, поскольку большая часть Европы наслаждалась одним из самых жарких майских праздников в истории, S&P 500 (+0,63%) закрылся в пределах 1,18% от его закрытия 2 апреля, всего за несколько минут до пресс-конференции Дня освобождения после звонка в тот день. Это также приводит к тому, что за последние 8 сессий рост составил 8,65%. Действительно, это самый быстрый 8-сессионный рост с ноября 2020 года, когда рынки росли после объявления вакцины Pfizer, которая предложила выход из пандемии. Между тем, другие связанные с тарифами движения также раскручиваются, при этом индекс доллара (+0,78%) достиг 3-недельного максимума (хотя -3,43% ниже 2 апреля), в то время как спреды US HY ужесточились -16 б/с. Во время торговой войны продолжал расти оптимизм, после комментариев торгового представителя США Грира о том, что сделки сближаются.

Этот оптимизм продолжился после того, как Министерство торговли Китая заявило, что оценивает торговые переговоры с США. Министерство заявило, что это происходит, поскольку «США недавно направили сообщения в Китай через возмущающиеся стороны» и призвало Вашингтон проявить «искренность» в отношении Китая. На этом фоне азиатские акции выше в новостях (подробнее ниже), а фьючерсы на S&P 500 (+0,77%) и NASDAQ 100 (+0,50%) также растут даже после ошеломляющих результатов от Apple и Amazon прошлой ночью.

Производительность Amazon Q1 была на самом деле выше ожиданий, но компания дала более слабые, чем ожидалось, прогнозы на текущий квартал на фоне тарифов, прогнозируя операционную прибыль в размере 13 млрд долларов США до 17,5 млрд долларов США (против 17,8 млрд долларов США). Акции Amazon упали на -3,2% в расширенной торговле, в основном обратив вспять рост на +3,13% во время вчерашней очередной сессии. Apple показала скромный рост выручки ($95,4 млрд против ожидаемых $94,6 млрд) и прибыли, но более слабая выручка в Китае ($16 млрд против $16,83 млрд) рассматривалась как тревожный признак потенциальных проблем торговой войны. Акции Apple упали на -3,8% в нерабочее время (+0,39% вчера). Обеим компаниям может помочь обновленный торговый оптимизм в одночасье. Для получения дополнительной информации о недавней производительности технологий см. апрельский обзор производительности нашей команды здесь.

Оглядываясь на вчерашний день, доходы от технологий накануне сыграли большую роль в ралли на рынке: Magnificent 7 вырос на 2,79%, а NASDAQ — на 1,52%. Microsoft получила +7,63%, а Meta +4,23%. Nvidia опубликовала аванс в размере 2,47%, чему также способствовало сообщение Bloomberg о том, что США рассматривают возможность смягчения ограничений на продажи чипов Nvidia в ОАЭ.

Ранее вчера тон риска получил дополнительную поддержку от последней партии данных США, которая была не так плоха, как опасались. В частности, производственный отпечаток ISM упал только до 48,7 (против 47,9), что было не слишком большим падением по сравнению с показателем 49,0 в марте и все еще выше его уровней с мая по ноябрь прошлого года. По общему признанию, недельные первоначальные заявления о безработице действительно достигли 241 тыс. (против 223 тыс. ожидаемых), но это может быть объяснено всплеском в Нью-Йорке, который, вероятно, отражал трудности в сезонной корректировке во время пасхальных праздников.

Следующей точкой наблюдения будет отчет о рабочих местах в США за апрель, который является первым, охватывающим период после Дня освобождения, и одним из первых жестких точек данных, которые у нас будут. Напомню, что наши американские экономисты ожидают, что основные несельскохозяйственные фонды заработной платы вырастут на +125K (против +228K ранее), а частные фонды заработной платы - на +125k (против +209k ранее). Таким образом, они видят возвращение после сильного марта, особенно в секторах отдыха / гостеприимства и розничной торговли, но отмечают, что поздняя Пасха может исказить данные и сезонные корректировки. Они также ожидают, что безработица останется неизменной на уровне +4,2%. Вы можете увидеть их полный предварительный просмотр и зарегистрироваться для их вебинара после выпуска здесь.

Вчерашние данные также вызвали заметный рост доходности казначейских облигаций, что привело к их первоначальному снижению после выпуска ISM. С выпуском лучше, чем ожидалось, наряду с более широким тоном риска, инвесторы отозвали свои ожидания по снижению ставок ФРС, а доходность казначейства за 2 года выросла +9,6 млрд. п. в день до 3,70%, в то время как доходность за 10 лет выросла +4,86 млрд. п. до 4,22%.

В Европе рынки были довольно спокойными, учитывая, что Германия, Франция и Италия были закрыты для государственных праздников. Тем не менее, британский индекс FTSE 100 (+0,02%) продвигался 14-й день подряд, что является совместным рекордом с момента формирования индекса в 1984 году. А поскольку большая часть Европы не торгуется, STOXX 600 также показал приглушенный рост на 0,02%. В противном случае доходность позолоченных облигаций выросла в соответствии с казначейскими облигациями США, а доходность 10 лет выросла на +4,1 млрд. в день до 4,48%. Они оба находятся на высоте около +1,5 б/с в течение ночи.

Возвращаясь в Азию, фондовые рынки в основном растут сегодня утром, чему способствовали позитивные показатели на Уолл-стрит на фоне открытости Китая для торговых переговоров. Это перевешивает опасения по поводу влияния тарифов, которые изначально были вызваны разочаровывающими доходами от Apple и Amazon. Когда я проверяю свои экраны, индекс Hang Seng Tech (+3,37%) растет, а Hang Seng (+1,63%) также резко растет. В других странах S&P/ASX 200 (+0,91%) и Nikkei (+0,53%) также торгуются выше, а KOSPI (+0,19%) демонстрирует незначительный рост. Между тем, рынки Китая закрыты на государственный праздник День труда.

Ранние утренние данные показали, что розничные продажи в Австралии в марте росли третий месяц подряд. Увеличение на +0,3% м/м, хотя и незначительно ниже прогнозируемого +0,4%, последовало за ростом на +0,2% в предыдущем месяце. Это небольшая поддержка мнения о том, что RBA должен сократить 25 б/с в этом месяце.

На следующий день, как уже упоминалось ранее, мы увидим релизы данных США по апрельским рабочим местам, а также заводские заказы в марте. Другие примечательные данные включают баланс бюджета Франции в марте, производственный индекс Италии в апреле, баланс бюджета, уровень безработицы в марте, ИПЦ в еврозоне в апреле, уровень безработицы в марте. Прибыль включает Exxon Mobil, Chevron, Shell, Apollo и Natwest.

Тайлер Дерден

Фри, 05/02/2025 - 08:24