Фьючерсы растут, облегчая Spat Трампа-Муска по мере роста заработной платы

Фьючерсы S&P 500 выросли на 0,4%, поскольку акции Tesla подскочили на 4% на премаркете на признаках того, что ссора между президентом Дональдом Трампом и Илоном Маском остывает. Рыночная прибыль имела мало уверенности, поскольку трейдеры готовятся к главному событию пятницы: ключевому отчету о заработной плате, который, вероятно, определит направление движения для рынков. Фьючерсы Nasdaq также прибавляют 0,5%, даже несмотря на то, что акции Broadcom падают на 3% на премаркете после предоставления слабого прогноза выручки на текущий квартал. Европейские акции мало изменились. Доходность облигаций ниже на 1-2 млрд. п.; доллар США выше; иена упала после того, как BBG сообщил, что чиновники Банка Японии, вероятно, обсудят замедление их отката от покупки государственных облигаций на совещании по вопросам политики в конце этого месяца. Товары в основном выше: Золото поднимается на $6 до $3358/унция, в то время как серебро поднимается на $36/унция. WTI падает на 0,6% до $63 за баррель. Биткоин вырос на 3%. Заголовки Macro были в основном приглушены в одночасье; Сегодня все смотрят на NFP.

В дорыночных торгах акции Mag7 выше, во главе с Tesla, акции которой настроены на отскок, поднявшись на 4,9% до рынка, после падения в четверг, когда вражда между Илоном Маском и президентом Дональдом Трампом показала признаки деэскалации (Amazon +1%, Meta +0,8%, Apple +0,6%, Alphabet +0,6%, Nvidia +0,5%, Microsoft +0,4%).

- Broadcom (AVGO) упал на 3% после того, как компания дала слабый прогноз доходов на текущий квартал, предполагая, что безумие расходов на ИИ не так сильно, как ожидали некоторые инвесторы. Лулулемон добавил к мраку после того, как его последний отчет о прибылях и убытках подчеркнул риск, связанный с новыми тарифами, и усугубил опасения по поводу замедления роста.

- Акции Docusign (DOCU) упали на 18% после того, как компания-разработчик программного обеспечения для электронной подписи дала прогноз по выставлению счетов во втором квартале, который слабее, чем ожидалось.

- Акции Lululemon (LULU) упали на 21% после того, как высококлассная компания по производству спортивной одежды сократила прогноз прибыли на акцию на весь год.

Рынки все еще открываются от спора между Трампом и Маском, в котором Трамп предложил отрезать правительственные контракты миллиардера. Маск, который вызвал общественную вражду, критикуя подписной налоговый законопроект Трампа, позже дал понять, что он стремится ослабить враждебность. По сообщениям, в пятницу помощники Белого дома запланировали встречу с самым богатым человеком в мире, чтобы охладить ситуацию. Их общественная поддержка вызвала самое впечатляющее разрушение богатства в реальном времени, когда-либо, с 34 миллиардами долларов, стертых из чистой стоимости Маска. Акции Tesla восстанавливаются на премаркете после падения на 14% в четверг.

«Будущие набирают обороты, возможно, по мере того, как Маск начал предлагать X, что он будет открыт для периода охлаждения в своей словесной войне с президентом», - сказал Джим Рид, глобальный руководитель отдела макроэкономических исследований и тематической стратегии в Deutsche Bank AG.

Движения в других активах были более приглушенными, поскольку трейдеры ожидали отчета о несельскохозяйственной заработной плате за свежее понимание того, как торговая война администрации Трампа влияет на экономику. Обращаясь к сегодняшнему главному событию, экономисты видят, что заработная плата выросла на 125 000 после того, как рост рабочих мест в марте и апреле превысил прогнозы. Уровень безработицы держится на уровне 4,2%. Слабые данные о заработной плате были бы плохой новостью для рынков, с большим промахом, потенциально снижающим акции на 1,5%, согласно трейдерам Goldman Sachs. Смягчение рынка труда поддержит ожидания, что Федеральная резервная система снизит процентные ставки как минимум дважды в этом году.

«Инвесторы привыкают ко всему шуму и рассматривают конкретные вопросы, такие как отчет о рабочих местах или бюджет», - сказал Мабрук Четуан, глава стратегии глобального рынка в Natixis Investment Managers. "На рынке труда наблюдается тенденция к охлаждению, которую я ожидаю показать сегодня днем. Это должно еще больше усилить наш призыв к двум или трем сокращениям от ФРС в этом году. "

Между тем, Майкл Хартнетт из BofA предупреждает, что глобальные акции близки к тому, чтобы вызвать сигналы о продаже, поскольку приток средств и ширина рынка слишком горячие. По словам стратега, приток в акции и высокодоходные облигации составил 0,9% от AUM за последние четыре недели. Сигнал продажи будет отключен, если он превышает 1%.

Европейские акции мало изменились, поскольку инвесторы ищут новые катализаторы на торговых переговорах между США и Китаем и смотрят вперед на ключевой отчет о рабочих местах в США. Секторы недвижимости и здравоохранения опережают, в то время как потребительские доли являются одними из самых отстающих. Среди индивидуальных перевозчиков Adidas и Puma упали после того, как разочаровывающий квартал Lululemon вызвал обеспокоенность по поводу роста конкуренции и тарифов. Вот самые крупные европейские перевозчики:

- Прибыль от химинга на 18-й день подряд выросла на 5,1% после обновления, которое дает британской оборонной фирме чистый размах положительных рейтингов аналитиков.

- Акции Galderma выросли на 3,3%, достигнув самого высокого уровня с февраля после того, как Kepler Cheuvreux инициировал покрытие швейцарской группы чистой дерматологии с рекомендацией покупки и новой целевой ценой.

- Акции Demant подскочили на 6,7% по сравнению с акциями впервые с момента их обновления для покупки в Citi.

- Акции Huber + Suhner выросли на 4,6% после того, как Беренберг сказал, что швейцарский производитель электротехнической продукции особенно хорошо расположен для роста, поскольку он начал покрываться рейтингом покупок.

- Canal+ поднялся на 8,1%, достигнув максимума с середины декабря, после того, как медиа-компания подтвердила свои многолетние ожидания и заявила, что достигла соглашения с французским киноагентством об урегулировании налогового спора.

- Акции Recordati выросли на 3,4% до трехмесячного максимума после того, как JPMorgan поднял свою целевую цену на акции, заявив, что перспективы роста итальянской фармацевтической компании «сильны и устойчивы» еще до увеличения активности M&A.

- Норвежские акции лосося набирают обороты после широкого межпартийного соглашения о задержке любых радикальных изменений в системе лицензирования в течение нескольких лет, говорится в заявлении сторон после закрытия рынков в четверг.

- Европейские акции падают, поскольку Lululemon, зарегистрированный в США, опубликовал второй подряд разочаровывающий квартал, что вызвало обеспокоенность по поводу влияния растущей конкуренции и новых тарифов.

- Акции Allegro упали после того, как два ее основных держателя — инвестиционные компании Cinven и Permira Holdings — продали 5,2% акций компании.

- Падение PostNL составило 12,5%, поскольку аналитик Kepler Cheuvreux Марк Цек понизил свою рекомендацию с Холда, чтобы уменьшить ее.

- Акции Dassault Systemes упали на 2,5% после того, как компания заявила, что намерена удвоить свои EPS к 2029 году, вытеснив более амбициозную цель 2028 года.

- Польские банковские акции падают после того, как Шимон Головня, лидер младшей коалиционной партии Polska 2050, сказал Polsat News, что он хочет включить непредвиденный налог на кредиторов в пересмотренное коалиционное соглашение.

Ранее на сессии азиатские акции торговались в узком диапазоне, поскольку долгожданный разговор между Дональдом Трампом и Си Цзиньпином в Китае дал мало подробностей о том, как будут развиваться торговые переговоры. Индекс MSCI Asia Pacific мало изменился. Индийские акции выросли после того, как центральный банк снизил процентные ставки больше, чем прогнозировалось, и неожиданно снизил соотношение денежных резервов для банков. Гауги в Гонконге упали, а в Японии восстановились. Рынки в Индонезии, Филиппинах и Южной Корее были закрыты на праздники.

По ставкам казначейские облигации выше перед отчетом о рабочих местах, а доходность за 10 лет в США упала почти на 2 б.п. до 3,37%. Бунды превосходят своих американских сверстников, что снижает стоимость немецких 10-летних заимствований на 5 б/с до 2,54%.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,2%. Японская иена и шведская крона являются самыми слабыми валютами G-10, падая на 0,4% каждая. Евро упал на 0,3% с небольшой реакцией после того, как ВВП еврозоны был пересмотрен в сторону повышения в первом квартале. Политики ЕЦБ в основном придерживались сообщений в четверг после того, как они снизили ставки на четверть пункта. USDJPY вырос на 0,4% до 144,08 после того, как BBG сообщила, что официальные лица Банка Японии, вероятно, обсудят замедление своего отката от покупки государственных облигаций на совещании по вопросам политики в конце этого месяца.

В сырьевых товарах золото поднимается на 6 долларов до 3360 долларов за унцию, а серебро достигает 36 долларов за унцию. WTI падает на 0,6% до 63 долларов за баррель. Биткоин вырос на 3%.

Глядя на сегодняшний календарь, цифры заработной платы должны быть в 8:30 утра, в то время как данные о потребительском кредите должны быть позже в тот же день. Боуман из ФРС планирует выступить с речью о надзоре и регулировании.

Рыночный снимок

- S&P 500 mini +0,5%

- Nasdaq 100 mini +0,5%

- Russell 2000 mini +0,6%

- В Европе 600 мало что изменилось

- DAX -0,2%, CAC 40 мало изменился

- 10-летний Доходность казначейства -1 базисный пункт 4,38%

- VIX -0,3 балла в 18.18

- Индекс доллара Bloomberg +0,2% на 1210,26

- евро -0,3%, $1,1413

- Сырая нефть WTI -0,5% при $63,03/баррель

Лучшие ночные новости

- Илон Маск дал понять, что он будет двигаться к охлаждению напряженности с президентом США Дональдом Трампом после того, как разногласия между ними в четверг переросли в полномасштабную общественную вражду.

- Помощники Белого дома запланировали сегодня звонок с Илоном Маском, чтобы снизить температуру после того, как началась публичная вражда с Дональдом Трампом. Маск дал понять, что он открыт для охлаждения напряженности. Доля Tesla (+4,3%) сократила часть вчерашнего падения. Маск также отказался от угрозы вывести из эксплуатации космический корабль SpaceX Dragon. BBG

- В разгар торговой войны и усилий администрации по распутыванию экономики США и Китая американские фармацевтические компании одновременно усилили свой интерес к китайским биотехнологиям, объявив о том, что, вероятно, станет крупнейшими сделками за права на экспериментальные лекарства, изобретенные китайскими компаниями. Баррон

- США Казначейство призвало Банк Японии повысить ставки для укрепления иены, сделав замечательную политическую рекомендацию в своем полугодовом валютном отчете. Министерство финансов Японии заявило, что не комментирует позицию иностранного правительства. BBG

- Ожидания на рынке усиливаются, что японское правительство может скорректировать выпуск долговых обязательств уже в следующем месяце, увеличив продажи ценных бумаг с более коротким сроком погашения и урезав предложения с более длинными датами, чтобы предотвратить дальнейший рост доходности. BBG

- По словам двух членов Совета управляющих, Европейский центральный банк приближается к концу снижения процентных ставок, поскольку другие объявили, что инфляция была побеждена.

- Резервный банк Индии снизил ключевую ставку в пятницу на неожиданно резкие 50 б.п. до 5,5%, что является самым низким уровнем почти за три года, поскольку слабая инфляция позволила банку сосредоточиться на стимулировании экономического роста. Никкей

- Иран заказывает тысячи тонн материалов для баллистических ракет из Китая, поскольку Тегеран стремится восстановить свой арсенал и предоставить больше оружия доверенным лицам на Ближнем Востоке. WSJ

- По нашим оценкам, несельскохозяйственная заработная плата выросла на 110 тыс. в мае, что ниже консенсуса в 125 тыс. и среднего показателя за три месяца +155 тыс. С положительной стороны, показатели больших данных свидетельствуют о здоровом темпе создания рабочих мест. С другой стороны, неопределенность торговой политики была очень высокой в течение всего периода исследования, и мы ожидаем еще 10 000 снижения заработной платы федерального правительства от сокращения рабочей силы. Девушка

- ЕЦБ приближается к концу своего цикла процентных ставок, сказал Мадис Мюллер. Член Управляющего совета Яннис Стурнарас сказал BTV, что банк должен сделать перерыв, чтобы дать чиновникам возможность оценить недавние потрясения. BBG

- Трамп сказал республиканцам в Сенате, что он открыт для ограничения SALT ниже 40 000 долларов в законопроекте о налогах, принятом Палатой представителей. BBG

Тарифы/торговля

- канцлер Германии Мерц сказал, что Европа стремится к большей независимости от Китая, и тарифы оказывают «ужасное» влияние на немецких автопроизводителей, в то время как канцелярия и Белый дом согласились на еще более тесное сотрудничество в торговых переговорах. Мерц также прокомментировал, что тарифы США угрожают нашей экономике, и мы ищем способы их снижения. канцлер Германии Мерц сказал, что этот американский администратор открыт для дискуссий и других мнений; нет сомнений, что США будут придерживаться НАТО.

- Премьер-министр Канады Карни побеседовал с премьер-министром Китая Ли Цяном и обменялся мнениями по двусторонним отношениям, подчеркнув важность взаимодействия, и оба лидера согласились упорядочить каналы связи между Канадой и Китаем. Кроме того, они также обсудили торговлю между двумя странами, и офис Карни заявил, что оба правительства обязались сотрудничать в решении фентанильного кризиса.

- Премьер-министр Китая Ли провел переговоры с премьер-министром Канады Карни, согласно Синьхуа; Китай готов защищать многосторонние отношения и свободную торговлю с Канадой. Существует большой потенциал для сотрудничества между Китаем и Канадой. Обе стороны должны укреплять сотрудничество в области чистой энергии, изменения климата и инноваций.

- Правительство Японии заявило, что торговый переговорщик Акадзава встретился с министром торговли США Лутником и Акадзавой, решительно добиваясь пересмотра тарифов США, в то время как они обсудили нетарифные барьеры и расширение торговли.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались неоднозначно после подавленной передачи из США, где потрясающий онлайн-обвал между президентом США Трампом и Илоном Маском затмил недавний разговор между президентом Трампом и президентом Китая Си, в котором лидеры согласились начать новый раунд переговоров как можно скорее. ASX 200 видел двустороннюю торговлю, ограниченную диапазоном, поскольку превосходство в энергетическом и коммунальном секторах было уравновешено потерями в золотодобытчиках и самой взвешенной финансовой отрасли, в то время как отсутствие соответствующих выпусков данных также способствовало неравномерной картине. Nikkei 225 вырос с индексом, поддерживаемым недавним ослаблением валюты, хотя дальнейший рост был ограничен после разочаровывающих данных о расходах домохозяйств, которые показали более резкое, чем боялись, снижение M / M и неожиданное сокращение Y / Y. Хан Сенг и Shanghai Comp были нерешительными, несмотря на недавний телефонный разговор между президентом США Трампом и президентом Китая Си, который Белый дом рекламировал в течение недели, в то время как Си повторил призывы к США относиться к тайваньскому вопросу с осторожностью.

Лучшие азиатские новости

- RBI снизил ставку выкупа на 50 б/с до 5,50% (добавьте 25 б/с) и изменил свою позицию на нейтральную с аккомодационной, в то время как он снизил ставку постоянного депозитного фонда и ставку предельного постоянного фонда на 50 б/с каждый до 5,25% и 5,75% соответственно. Губернатор RBI Малхотра сказал, что рост остается ниже, чем ожидания, и важно стимулировать рост, а также отметил, что снижение темпов перегрузки для поддержки роста было сочтено необходимым. Малхотра также заявил, что инфляция значительно смягчилась за последние шесть месяцев, и инфляция, вероятно, не достигнет целевого показателя за весь год, в то время как он отметил, что денежно-кредитная политика ограничила пространство для поддержки роста, и они сохранили прогноз роста реального ВВП FY26 на уровне 6,5%. Кроме того, губернатор РБИ объявил о сокращении коэффициента денежной наличности на 100 б.с. четырьмя равными траншами, что высвободит 2,5 трлн. рупий, а также отметил, что они будут продолжать следить и принимать меры по мере необходимости и что сокращение CRR должно снизить стоимость финансирования банков и помочь ускорить передачу политики.

- PBoC установил среднюю точку USD/CNY в 7.1845 против exp. 7.1935 (Prev. 7.1865).

- Бывший главный валютный дипломат Японии говорит, что сокращение разрыва между США и Японией, вероятно, поддержит иену на уровне около 135-140 долларов США к концу года.

Европейские биржи - Плоская / нижняя торговля по всей Европе после последствий драматического спора Трампа и Маска, но трейдеры ориентируются на отчет о рабочих местах в США в 13:30 BST / 08:30 EDT. На этой неделе фьючерсы на индексы Stoxx 600 и Euro Stoxx 50 в настоящее время готовятся ко второй неделе роста, хотя и не сильно на этом этапе. Европейские секторы - секторы демонстрируют смешанную картину с широтой рынка, также узкую, без реальных предубеждений. На момент написания статьи основными выгодоприобретателями были здравоохранение (+0,6%), энергетика (+0,5%) и розничная торговля (+0,3%); проигравшими оказались основные ресурсы (-0,9%), промышленные товары и услуги (-0,4%) и средства массовой информации (-0,3%). Европейские инвесторы - председатель HSBC (+0,3%) Марк Такер уйдет в отставку 30 сентября. Adidas (-1,3%), JD Sports (-0,5%) и Puma (-1,6%) падают после того, как американский производитель одежды Lululemon (LULU) увидел, что его акции упали более чем на 20% в расширенной торговле. Airbus (-0,9%) подтвердил, что в мае поставил 51 самолет (-4% Y/Y).

Лучшие европейские новости

- Правительство Великобритании объявило о новых уступках частным инвестиционным компаниям в связи с репрессиями в отношении налоговых льгот, в которых оно предложило изменения в налоговом режиме переносимых процентов, которые сделают режим менее обременительным.

- Хольцман из ЕЦБ говорит, что «я не согласен» с решением по ставке в четверг (как и ожидалось) Снижение ставок в период высоких сбережений и низких инвестиций не имеет никакого эффекта, кроме монетарного эффекта. Лагард сказала, что мы находимся в конце цикла, и хотела бы обсудить, является ли это так.

- Мюллер сказал, что ЕЦБ может быть доволен инфляцией, и он согласен с президентом ЕЦБ Лагард, что цикл почти закончился. Трудно сказать, что будет дальше с тарифами.

- Виллерой из ЕЦБ сказал, что ЕЦБ выиграл битву с инфляцией в Европе, и мы больше не увидим низкие ставки, которые мы видели несколько лет назад, и добавил, что французская инфляция сейчас находится под контролем, но долг остается серьезной проблемой.

- Симкус из ЕЦБ заявил, что процентные ставки сейчас нейтральны, и важно сохранять полную гибкость. Стурнарас сказал, что лучше всего для ЕЦБ подождать и посмотреть, снижение ставки ЕЦБ почти завершено, ЕЦБ достиг мягкой посадки, и ЕЦБ может сократить, если экономика ослабнет и инфляция упадет. Стурнарас отметил риски снижения роста, и банк «довольно» уверен в своих прогнозах, и сказал, что боится, что доллар может потерять часть своего статуса.

- Полугодовой отчет Бундесбанка: восстановление экономики Германии задержалось; экономика в 2025 году начнет падать; ВВП Германии застопорится в 2025 году, вырастет на 0,7% в 2026 году. Увеличение расходов на оборону и инфраструктуру значительно увеличит рост к концу 2027 года. Немецкий экспорт значительно сократится в 2025 году, а в следующем году увеличится лишь незначительно.

- Итальянское бюро статистики ISTAT сократило рост ВВП Италии в 2025 году до 0,6% с 0,8%, прогнозируемых в декабре.

- SNB отметил, что не занимается никакими манипуляциями с CHF, не стремится предотвратить корректировки торгового баланса или получить несправедливые конкурентные преимущества для швейцарской экономики. Кроме того, использование валютных интервенций может быть необходимо при определенных обстоятельствах для обеспечения соответствующих денежных условий. Денежно-кредитная политика SNB ориентирована на потребности Швейцарии.

Форекс

- USD — USD немного более устойчив в том, что в конечном итоге стало неделей потерь для DXY. Внимание сейчас твердо зациклено на сегодняшнем отчете NFP, в котором рост заработной платы замедлится до 130 тыс. с 177 тыс., а уровень безработицы остается стабильным @ 4,2%. В настоящее время следующее снижение на 25 б/с не будет полностью оценено до сентября, а к концу года ожидается снижение на 54 б/с. DXY находится в верхней части вчерашнего диапазона 98.35-98.94.

- EUR - EUR тривиально мягче по сравнению с долларом США после вчерашнего выигрыша из-за решения ЕЦБ о ставке, в результате которого политики нажали на курок снижения ставки на 25 б/с, отметив при этом, что политика «хорошо расположена»; предполагая, что ЕЦБ может приближаться или в конце своего цикла сокращения. Выступая сегодня утром, ЕЦБ не сместил циферблат, поскольку политики сигнализируют о гибкости в будущем, признавая прогресс в инфляции. EUR/USD содержится в пределах вчерашнего диапазона 1.1404-1.1495.

- JPY - JPY отстает от крупных компаний после разочаровывающих данных о расходах домохозяйств. Впоследствии USD/JPY на короткое время вернулся к ручке 144 с пиком текущей сессии @ 144.13, прекратив стесняться максимума WTD @ 144.39. На торговом фронте правительство Японии заявило, что торговый переговорщик Аказава встретился с министром торговли США Лутником, и Аказава решительно потребовал пересмотра тарифов США. В другом месте бывший топ-дипломат Японии говорит, что сокращение разрыва в ставках между США и Японией, вероятно, поддержит иену на уровне около 135-140 долларов США к концу года.

- GBP - GBP мягче по сравнению с более твердым долларом США с новостным потоком в Великобритании в преддверии обзора расходов Великобритании на следующей неделе. Канцлер Великобритании Ривз подтвердила, что у нее не будет такого бюджета, как в октябре, но не может исключить никаких налоговых изменений в течение следующих четырех лет. Для сегодняшней повестки дня главный экономист Банка Англии Пилл должен выступить @ 13:00BST, но, учитывая предмет «ИИ и домохозяйства», неясно, насколько он будет касаться денежно-кредитной политики. После печати многолетнего максимума вчера @ 1.3616, Кейбл с тех пор отступил и вернулся ниже отметки 1.3550.

- Антиподы - Антиподы устойчивы по отношению к доллару США после легкого набора данных и соответствующего новостного потока в одночасье. Оба продолжают следить за отношениями США и Китая после вчерашнего звонка Си-Трампа, учитывая их торговую активность. Тем не менее, считывание имело мало результатов в любой валюте. AUD/USD вернулся на ручку 0,64 и отошел от вчерашнего пика YTD @ 0,6538. NZD/USD также отступил от вчерашнего максимума YTD @ 0,6080, но все еще держится выше отметки 0,60.

- Литвинюк из НБП сказал, что они должны быть осторожными в отношении пути дезинфляции; MPC может вернуться к теме сокращений в июле или сентябре; ставки все еще могут быть снижены на 100-125 б/с в этом году.

Казначейство

- USTs - USTs немного выше в преддверии отчета о рабочих местах в США и после вчерашних потерь под руководством ЕЦБ, которые превзошли всплеск в еженедельных показателях претензий. В настоящее время следующее снижение на 25 б/с не будет полностью оценено до сентября, а к концу года ожидается снижение на 54 б/с. Сеп’25 В настоящее время UST находятся в пределах вчерашнего диапазона 110,23 + 111,14 +. С точки зрения доходности кривая США частично находится в режиме сглаживания быков, в то время как доходность 10 лет вернулась к 4,37% после вчерашнего снижения до 4,318%.

- Бунды пытаются искупить вчерашние потери, которые были замечены после решения ЕЦБ по ставке. Сеп’25 Бунды были до 130,72, но все еще находятся в некотором отдалении от вчерашнего пика @ 131,47. Доходность 10 лет вернулась ниже отметки 2,55% после вчерашнего подъема до 2,581%.

- Gilts – Gilts в настоящее время лидирует в немецкой газете, поскольку новостной поток в Великобритании остается легким перед обзором расходов Великобритании на следующей неделе. Sep'25 Gilts достиг 92,31, но все еще имеет некоторую почву для покрытия, прежде чем приблизиться к вчерашнему лучшему @ 92,63. Доходность 10 лет в настоящее время находится чуть выше отметки 4,6% и в пределах вчерашнего диапазона 4,557-4,648%.

Товары

- Сырая фьючерсная торговля – приглушенная торговля на фоне более твердого доллара и общего осторожного тона риска, направляющегося в отчет о рабочих местах в США до выходных. Контракты показали более низкую вероятность по техническим показателям, поскольку WTI опустилась ниже 63,00 долларов США за баррель в то же время, когда Brent упал ниже 65,00 долларов США за баррель, хотя цены после этого стабилизировались. Поток новостей был легким для комплекса, и в геополитике также не было ничего важного.

- Золото и серебро в основном ходят по воде на фоне отсутствия катализаторов во время европейского утра в преддверии отчета о рабочих местах в США. Спотовое золото в настоящее время находится в текущем диапазоне $3351,49-3,375,29 / унция, что находится в пределах вчерашнего параметра $3338,29-3,403,15 / унция.

- Базовые металлы - Смешанная торговля между базовыми металлами, в соответствии с осторожным тоном риска перед отчетом о рабочих местах в США, при этом телефонный звонок Трампа-Си мало что делает для поддержания более широких цен в ходе этой сессии. Медь 3M LME опустилась ниже $ 9700 / т, чтобы торговать в диапазоне $ 9 659,00-9 768,00 / т на момент написания. Фьючерсы на железную руду Dalian выросли до однонедельного пика в одночасье, когда трейдеры ссылались на сильный китайский спрос в сочетании с некоторым оптимизмом после звонка Трампа-Си, а контракт на первый месяц закончил дневную торговлю +0,9%.

- HSBC ожидает, что ОПЕК+ ускорит рост поставок в августе и сентябре; более слабые фундаментальные показатели после лета повышают риски снижения прогноза банка на $65/барр.

- По данным Bloomberg, LME вмешалась, чтобы заставить Mercuria развернуть свое «огромное» положение в алюминии.

- Министр горнодобывающей промышленности Индии заявил, что изучает важнейшие минеральные активы в Австралии, Аргентине и Чили.

- Комиссар ЕС по вопросам внешней торговли заявил, что торговля между Украиной и ЕС вернулась к условиям довоенной торговой сделки после истечения срока действия исключений военного времени; к лету может быть заключено долгосрочное торговое соглашение. Новое торговое соглашение между ЕС и Украиной будет находиться между квотами в рамках довоенного торгового соглашения и исключениями военного времени.

Геополитика: Ближний Восток

- Израиль заверил США, что не нанесет удар по Ирану, если переговоры не провалятся.

- Иран заказал материалы из Китая, которые могут производить сотни баллистических ракет, сообщает Wall Street Journal.

- "" Ливанская армия: Продолжающееся нарушение Израилем этого соглашения может подтолкнуть нас к замораживанию сотрудничества с комитетом по наблюдению в отношении инспекции объектов" через Аль-Хадат.

Геополитика: Украина

- Украина заявила, что Россия нанесла беспилотный и ракетный удар со взрывами и активностью ПВО, услышанной над Киевом.

- Заместитель министра иностранных дел России Рябков заявил, что возвращение к соглашению о контроле над вооружениями с США становится все менее реалистичным на фоне США. Проект "Золотой купол".

- ЕС рассматривает возможность добавления России в свой «серый список» по отмыванию денег.

- Министр Европы и иностранных дел Франции надеется, что Еврокомиссия введет новый пакет российских санкций до конца июня.

Календарь событий США

- 8:30: May Change in Nonfarm Payrolls, est. 126k, prior 177k

- 8:30 утра: майские изменения в частных платежных ведомостях, est. 120k, prior 167k

- 8:30 утра: майские изменения в производстве. Оплата труда, est. -4.5k, prior -1k

- 8:30 утра: май Уровень безработицы, est. 4.2%, prior 4.2%

- 8:30: May Average Hourly Earnings MoM, est. 0.3%, prior 0.2%

- 8:30: May Average Hourly Earnings YoY, est. 3,7%, prior 3,8%

- 3:00 pm: Apr Consumer Credit, est. 10b, prior 10.17b

Центральные банки

- 10:00: Боуман из ФРС выступил с речью о надзоре и регулировании

Джим Рид из DB завершил ночную обертку

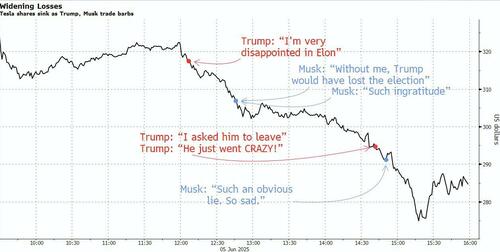

Вчера рынки провели волатильную сессию, поскольку они столкнулись с потоком новостей, каждая из которых двигалась в разных направлениях. Среди них были позитивные заголовки из США и Китая на фоне разговора между Трампом и Си, ястребиного решения ЕЦБ и более слабых данных из США. Но самым замечательным было чрезвычайное словесное противостояние между Трампом и Илоном Маском, которое в конечном итоге привело к потере активов. Акции Tesla упали на -14,26%, в то время как S&P 500 упал на -0,53%, несмотря на то, что ранее он ненадолго переместился на территорию технического бычьего рынка, поскольку он поднялся чуть выше +20% с момента его недавнего минимума 8 апреля.

Драматическая вражда между президентом США и самым богатым человеком в мире возникла после того, как Трамп сказал во время встречи с канцлером Германии Мерцем, что он «разочарован» и «удивлен» недавней критикой Маска законопроекта о бюджете республиканцев, а Маск ответил на X, предположив, что Трамп проиграл бы выборы без его поддержки. Затем в социальных сетях обострилась словесная война, когда Трамп написал, что «самый простой способ сэкономить деньги в нашем бюджете, миллиардах и миллиардах долларов — это прекратить правительственные субсидии и контракты Илона», в то время как Маск написал, что тарифы Трампа «приведут к рецессии во второй половине этого года» и ответил «да» на предложение об импичменте Трампа.

После ссоры Трампа и Маска акции Tesla упали на 14,26%, что вместе с падением на -3,55% в среду ознаменовало худшее двухдневное снижение (-17,30%) с 2020 года. Вражда также повлияла на активы США с риском в более широком смысле, при этом S&P 500 (-0,53%) видит, что десять из его одиннадцати секторальных групп движутся вниз в день. Между тем, индекс волатильности VIX вырос на +0,87 п. п. до 18,48, ранее на пути к падению до самого низкого уровня с конца марта. Технологические настроения оставались подавленными в одночасье, поскольку результаты Broadcom показали слабый прогноз доходов. Производитель чипов, который в настоящее время является 7-й по величине компанией в S&P 500 и примерно на $300 млрд рыночной капитализации опережает Tesla, увидел, что его акции упали более чем на -4% в нерабочее время. Тем не менее, фьючерсы S&P 500 (+0,25%) и NASDAQ 100 (+0,14%) приближаются к росту, возможно, поскольку Маск начал предполагать на X, что он будет открыт для периода охлаждения в своей словесной войне с президентом.

Ранее на этой сессии мы наблюдали явный риск по обе стороны Атлантики, поскольку неожиданный звонок Трампа-Си поднял перспективу новых переговоров между США и Китаем, что привело к растущему оптимизму в отношении того, что торговая напряженность ослабнет. Новость о звонке китайских государственных СМИ привела к немедленному скачку фьючерсов на акции США. Вскоре после этого митинг получил дополнительный импульс после того, как Трамп написал, что это был «очень хороший телефонный звонок», который «привел к очень позитивному выводу для обеих стран». В сообщении говорится, что их команды вскоре встретятся, а также что «больше не должно быть никаких вопросов, касающихся сложности продуктов Rare Earth». Таким образом, это помогло повысить оптимизм рынка, особенно после того, как Трамп опубликовал накануне, что Си был «очень силен и чрезвычайно сложен, чтобы заключить сделку с!!!».

Торговые заголовки перевесили первоначальную негативную реакцию на последние еженедельные заявления о безработице в США, что добавило опасений, что рынок труда США, наконец, ухудшается после Дня освобождения. Первоначальные требования по безработице (один из самых своевременных показателей, которые мы получаем) поднялись до 247 тыс. за неделю, закончившуюся 31 мая (против 235 тыс. ожидаемых), достигнув самого высокого уровня с октября. Более того, это последовало за очень мягким отчетом ADP за предыдущий день, в котором частные зарплаты выросли всего на 37 тыс. в мае. Одно предостережение к данным о претензиях заключается в том, что сезоны, как правило, немного увеличивают количество в это время года. Однако это не единственное свидетельство незначительного ослабления рынка труда. Так что это действительно усилило внимание к сегодняшнему отчету о занятости за май, поскольку любая мягкость там действительно усилит эти страхи. С точки зрения того, что ожидать, наши американские экономисты прогнозируют, что несельскохозяйственная заработная плата составит +125 тыс., сократившись по сравнению с +177 тыс. в марте, при этом уровень безработицы останется на уровне 4,2%.

Эти конкурирующие факторы привели к значительному повороту для казначейских облигаций США. Первоначально они упали, а доходность 10 лет достигла внутридневного минимума в 4,31% сразу после данных претензий. Но ястребиное решение ЕЦБ и призыв Трампа-Си привели к значительному повороту, а доходность 10 лет в конечном итоге закрылась на +3,7 млрд. Движения были еще больше на переднем крае кривой, с доходностью 2yr +5,4bps до 3,92%, поскольку инвесторы набрали вероятность снижения ставки ФРС.

В то же время в Европе ЕЦБ был крупнейшим драйвером рынка. Они снизили ставки на 25 б/с, как и ожидалось, снизив ставку по депозитам до 2%. Но что важно, президент Лагард дала понять, что они «почти завершили» цикл смягчения, предполагая, что политические ставки вряд ли будут намного ниже. Она также отметила, что снижение ставок не является безотлагательным, заявив, что текущий уровень оставляет их «в хорошем положении, чтобы ориентироваться в неопределенных условиях, которые будут возникать». Таким образом, ЕЦБ, похоже, говорит, что сейчас он, возможно, достиг соответствующего уровня ставок, что является более сильным сигналом, чем ожидалось нашими европейскими экономистами. Тем не менее, наши экономисты считают, что ожидаемый мягкий рост H2 и более значительная дезинфляция, чем прогнозируется ЕЦБ, по-прежнему благоприятствуют некоторому дальнейшему смягчению. Смотрите полную реакцию здесь.

Комментарии Лагард сразу же вызвали явную реакцию рынка, при этом еще одно снижение ЕЦБ на 25 млрд. п. теперь менее чем полностью оценено, доходность Германии в 2 года выросла на 7,8 млрд. п. в день, а сам евро укрепился на 0,25%. Несколько других деталей также впитались в ястребиный нарратив, в котором говорится, что, хотя торговая неопределенность будет краткосрочным тормозом, «рост государственных инвестиций в оборону и инфраструктуру будет все больше поддерживать рост в среднесрочной перспективе». Позже в тот же день Bloomberg также сообщил, что чиновники ЕЦБ сочли паузу на следующем заседании в июле наиболее вероятным сценарием, со смешанными взглядами на то, вероятно ли еще одно снижение ставки после этого. К концу года доходность на 10yr bunds (+5,2bps), OATs (+4,7bps) и BTPs (+3,5bps) все переместились выше. В противном случае акции закончили день выше, когда STOXX 600 вырос на +0,16%, но это было в основном благодаря призыву Трампа-Си, поскольку индекс был на отрицательной территории после ястребиных новостей ЕЦБ.

В Азии рынки сегодня утром относительно приглушены. Nikkei (+0,24%) немного вырос на слабых экономических данных Японии, которые могут задержать дальнейшее повышение ставок Банком Японии. Между тем, CSI (-0,12%) и Shanghai Composite (-0,06%) изо всех сил пытаются набрать обороты, в то время как Hang Seng (-0,21%) и S&P/ASX 200 (-0,19%) видят незначительные потери.

Возвращаясь к Японии, расходы домашних хозяйств (-0,1% г/г) неожиданно упали в апреле, что объясняется сокращением расходов потребителей из-за роста цен. Это резко контрастировало с рыночными ожиданиями роста на 1,5% после увеличения на 2,1% в предыдущем месяце.

Вчера данные показали, что дефицит торгового баланса США резко сократился до 61,6 млрд долларов в апреле, что отражает влияние новых тарифов. Это был самый маленький ежемесячный дефицит с сентября 2023 года и огромное снижение по сравнению с торговым дефицитом предыдущего месяца в 138,3 млрд долларов. Учитывая, что более низкий импорт механически увеличивает ВВП, ожидается, что это приведет к сильному оживлению ВВП во 2 квартале после сокращения 1 квартала. Действительно, последняя оценка ВВП в Атланте указывает на годовой рост +3,8% во 2 квартале.

На следующий день основным событием станет отчет о занятости в США за май. В Европе также есть розничные продажи в Еврозоне за апрель и промышленное производство Германии и Франции за апрель. В противном случае, спикеры центрального банка включают президента ЕЦБ Лагард и Хольцмана ЕЦБ, Симкуса и Сентено.

Тайлер Дерден

Фри, 06/06/2025 - 07:26