Фьючерсы падают после американо-китайских торговых переговоров, CPI растет

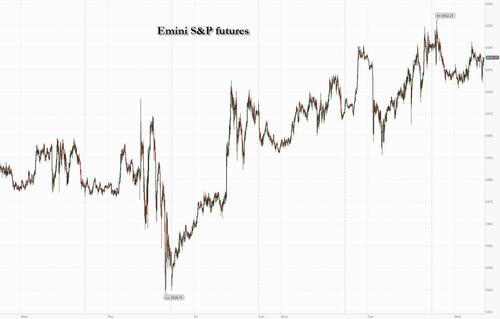

Фьючерсы на акции США упали в сегодняшней печати ИПЦ после того, как трейдеры не были тронуты торговыми переговорами между США и Китаем, в результате которых две стороны договорились о рамках для реализации женевской сделки в прошлом месяце с небольшим количеством фактических деталей. Есть также нервозность перед данными по инфляции: горячее чтение будет большим фактором риска для рынка вблизи рекордных максимумов. По состоянию на 8:00 утра по восточному времени фьючерсы S&P и Nasdaq 100 торговались на 0,2% ниже, но были вне сессионных минимумов; имена Mag7 до рынка в основном выше с TSLA (+2%) выдающимся после раскаявшегося Илона Маскуска. "" Я сожалею о некоторых своих сообщениях о президенте Дональде Трампе на прошлой неделе. Они зашли слишком далеко. "Семи и циклики готовы превзойти. В других торговых новостях США / Мексика были близки к сделке по тарифам на сталь, используя ограничения на импорт, которые будут выше, чем предыдущее ограничение, и удалит 50-процентный тариф на сталь ниже упомянутого ограничения; это выглядит как возврат к уровням 2018 года и может быть шаблоном для переговоров с Канадой. Саммит G7 будет иметь дополнительный вес, поскольку до истечения 90-дневной тарифной задержки у нас еще месяц, и на ленте будет только структура США / Великобритании. В других странах ЕС, как говорят, видит, что переговоры с США выходят за рамки крайнего срока 9 июля. Кривая доходности становится более крутой, доходность 10Y выше, доллар США немного выше, а сырьевые товары растут с ростом нефти и золота после того, как Трамп сказал NY Post, что он становится «менее уверенным» в ядерных переговорах с Ираном; натгазы и базовые металлы, также сплотившиеся с Ags, снижаются. Ключевым событием сегодня является отчет CPI в 8:30 утра по восточному времени, где экономисты ожидают относительно скромное число, при этом базовая инфляция выросла на 0,3% в мае. Позиционирование предполагает, что более горячий отпечаток будет наказан больше, чем голубиный будет вознагражден.

В дорыночной торговле Tesla выросла более чем на 2%, опередив Magnificent 7 после того, как Илон Маск выразил сожаление по поводу своей недавней вспышки в социальных сетях, направленной на Трампа.

Я сожалею о некоторых своих сообщениях о президенте Дональде Трампе на прошлой неделе. Они зашли слишком далеко.

— Elon Musk (@elonmusk) 11 июня 2025 г.

Другие шаги Mag7: Alphabet -0,1%, Microsoft -0,4%, Apple мало изменилась, Nvidia мало изменилась, Amazon -0,4%, Meta Platforms -0,3%. Запасы стали упали, когда США и Мексика заключили сделку, которая устранит 50-процентные тарифы на импорт стали до определенного объема, что, как ожидается, ослабит преимущество, которым могли бы воспользоваться американские сталелитейщики, если бы импорт из Мексики столкнулся с более высокими ставками. (Cleveland-Cliffs падает на 5%, Nucor -3%, Steel Dynamics -1,6%). Вот некоторые другие известные движущие силы:

- Cleveland-Cliffs (CLF) падает на 5%, Nucor (NUE) -3%, Steel Dynamics (STLD) -1,6%

- American Superconductor (AMSC) упал на 16% после того, как поставщик сетевых систем предложил акции со скидкой.

- Chewy Inc. (CHWY) упала на 6% после публикации результатов первого квартала.

- Продажи Dave & Buster’s (PLAY) выросли на 6% после комментариев о том, что продажи улучшают уверенных аналитиков, даже несмотря на то, что результаты ресторана и развлекательной компании в первом квартале оказались легче, чем ожидалось.

- Etsy (ETSY) упал на 3% после того, как онлайн-рынок объявил о предложении частного предложения конвертируемых старших банкнот на сумму 650 миллионов долларов.

- GameStop (GME) снизился на 5% после того, как ритейлер видеоигр опубликовал снижение чистых продаж на 17%.

- Getty Images (GETY) подскочила на 5% после того, как акционеры Shutterstock одобрили соглашение о слиянии. Shutterstock (SSTK) получает 5%.

- Lockheed Martin Corp. (LMT) упала на 2% после того, как ВВС сократили вдвое свою просьбу к Конгрессу о подписании F-35, нанеся удар по главному оборонному подрядчику США.

Тонкие детали торговых переговоров администрации Трампа с Китаем в Лондоне оставили трейдеров и инвесторов в недоумении. Рынки следили за тем, могут ли две ведущие экономики мира ослабить напряженность, которая, по мнению экономистов, привела мировую экономику к спаду. После 20 часов переговоров официальные лица США заявили, что обе стороны создали основу для возобновления потока чувствительных товаров, хотя план все еще нуждается в подписании с Трампом и Си Цзиньпином.

«Предварительное соглашение не наполняет меня энтузиазмом с точки зрения решения этой проблемы», — сказал Bloomberg TV Гай Миллер, главный рыночный стратег Zurich Insurance Co. "Это будет по-прежнему толкаться вниз по линии. "

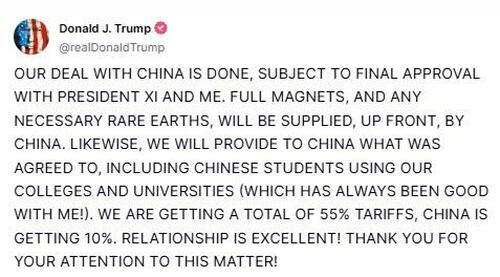

В среду утром Трамп написал в Твиттере, что «сделка с Китаем завершена».Мы получаем в общей сложности 55% тарифов, Китай получает 10%. "

В других торговых новостях Федеральный апелляционный суд продлил более раннюю краткосрочную отсрочку для администрации, поскольку она оспаривает решение суда низшей инстанции в прошлом месяце, которое заблокировало тарифы. Акции стали торгуются ниже после того, как Bloomberg сообщил, что США и Мексика заключают сделку, которая устранит 50-процентные тарифы на импорт стали до определенного объема.

Торговля (не) сделка в стороне, ИПЦ является главным сегодня. Экономисты ожидают относительно скромного числа, при этом базовая инфляция в мае выросла на 0,3%. Позиционирование предполагает, что более горячий шрифт будет наказан больше, чем голубиный будет вознагражден, согласно JPMorgan (полный предварительный просмотр ИПЦ здесь). Экономисты ожидают незначительного влияния тарифов на товары, которые в основном импортируются. Они видят, что инфляция выросла на 0,3% с апреля после увеличения на 0,2% в предыдущем месяце, за исключением нестабильных категорий продуктов питания и энергии. Основной ИПЦ, который считается лучшим показателем базовой инфляции, впервые в этом году ускорился до 2,9% в годовом исчислении.

Отчет CPI, наряду с данными о ценах производителей, которые должны быть представлены в четверг, предложит чиновникам Федеральной резервной системы окончательный взгляд на инфляцию и влияние высоких тарифов, прежде чем они соберутся на следующей неделе.

«Ожидается, что пока это не будет движением рынка, но это может увеличить возможности для воздействия от большого сюрприза». Джефферсон Yu, FX и макростратег Bank of New York Mellon Corp. «Мы ожидаем, что в преддверии ключевой недели работы центрального банка будет проведено больше сессии, ориентированной на данные. "

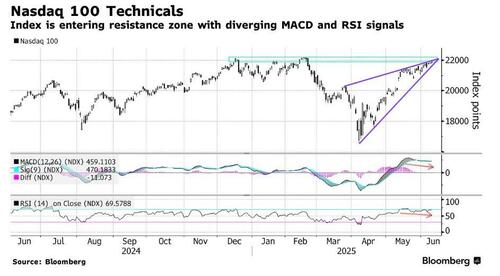

Инвесторы переходят на недооцененные, более рискованные карманы рынка, такие как небольшие кепки и акции с высокой бета-версией, а стратег Nomura Чарли МакЭллиготт ссылается на риск «правого хвоста». Nasdaq возглавил недавний рост акций США, в то время как технические показатели становятся сложными с показателями RSI и MACD, показывающими медвежье расхождение.

Глобальные акции, скорее всего, поднимутся еще на 3% к концу года, в то время как в Европе есть возможности для увеличения корпоративных доходов.

Опасения по поводу растущего дефицита бюджета США и спроса на долгосрочные облигации привели к росту доходности 30-летних казначейских облигаций в последние недели. Понижение суверенного долга США рейтингом Moody’s в прошлом месяце побудило менеджеров пенсионных фондов Гонконга сформировать предварительный план по продаже своих холдингов, если США потеряют свой последний признанный высший кредитный рейтинг.

В Европе Stoxx 600 остается на прежнем уровне, поскольку банковские и базовые ресурсы лидируют, в то время как сектор розничной торговли является самым большим отставанием, а Inditex SA упал на 6,4% после того, как продажи владельца Zara упустили оценки. Вот самые известные европейские перевозчики:

- Акции Bayer выросли на 2,8% до самого высокого значения с октября, когда HSBC и Kepler Cheuvreux обновили немецкую фармацевтическую и химическую компанию, чтобы купить у холдинга.

- Акции Demant выросли на 4%, до самого высокого уровня с 31 января, после того, как датская компания согласилась приобрести компанию KIND Group за 700 млн евро или около 5,2 млрд крон наличными и без долгов.

- Quilter продвигается на целых 4,9%, поскольку UBS модернизирует фирму по управлению капиталом, чтобы покупать у нейтральной компании, и ставит перед собой цель повысить уверенность в восстановлении потоков.

- Акции Assura выросли на 2,5% после того, как KKR и Stonepeak сделали свое лучшее и окончательное предложение для группы недвижимости в сфере здравоохранения.

- Европейские горнодобывающие акции являются одними из наиболее эффективных секторов в бенчмарке Stoxx 600, поскольку железная руда и базовые металлы растут после того, как США и Китай согласовали предварительный план по ослаблению торговой напряженности.

- Акции Inditex упали на 6,4%, что является худшим показателем в индексе Stoxx 600, после того, как испанский ритейлер сообщил о приглушенном начале второго квартала и предупредил, что встречные ветры на валютном рынке могут оказать большое влияние на результаты в этом году.

- Акции Fuller Smith & Turner упали на 2,2% после того, как оператор паба и отеля выпустил обновление торгов. пилинг Хант понизил стоимость акций, отметив, что рост аналогичных продаж группы немного снизился в первые недели 2026 финансового года после «сильного года». "

- Акции Deutsche Boerse упали на 2,8%, чтобы торговаться на шестинедельном минимуме после понижения UBS, при этом аналитики утверждают, что есть ограниченные возможности для дальнейшего согласованного обновления или многократного расширения.

- Акции Ibstock упали на 18%, больше всего с 2016 года, после того как аналитики предупредили, что более высокие затраты поставщика строительных материалов и более низкие цены привели к более слабому прогнозу прибыли в этом году.

- Акции Technoprobe упали на 8,6% до 6,9 евро после того, как основной акционер итальянского производителя чипов T-Plus объявил о продаже 1,53% акций по цене 7 евро за акцию.

- Акции GlobalData упали на 17%, больше всего с января 2009 года, после того, как аналитическая фирма объявила о прекращении переговоров с частной инвестиционной компанией ICG по поводу ее возможного предложения наличными.

Азиатские акции выросли, а настроения были подняты предварительной сделкой между США и Китаем по деэскалации торговой напряженности. Индекс MSCI Asia Pacific вырос на 0,4%, на третий день роста. Чип-акции обеспечили наибольший рост после того, как TSMC опубликовала увеличение выручки на 40% в мае в знак устойчивого спроса на ИИ. Большинство региональных датчиков были зелеными. Китайские акции привели к росту в регионе, а индекс CSI 300 на суше вырос на 0,8%, что является самым высоким показателем почти за месяц. Индекс Hang Seng China Enterprises составил 1,4%. Kospi в Южной Корее вырос на 1,2%, превысив дневной аванс с шестой прямой. Торговля риск-он получила подъем после того, как переговорщики из двух крупнейших экономик мира заявили, что они согласовали рамки о том, как реализовать консенсус, достигнутый в их предыдущем раунде дискуссий. Ожидается, что официальные лица на переговорах в Лондоне вернут последнее предложение своим лидерам в Вашингтоне и Пекине.

В валюте индекс Bloomberg Dollar Spot мало изменился. Евро и швейцарский франк являются наиболее эффективными валютами G-10, каждый из которых растет на 0,2%. Киви отстает с падением на 0,2%.

В ставках казначейские облигации снижаются в преддверии данных ИПЦ, после более значительного падения для позолоченных Великобритании, где основное внимание уделяется фискальной политике в преддверии обзора расходов канцлера Рейчел Ривз. Сессия в США включает в себя майские данные CPI и 10-летний аукцион. Доходность в США на 1 п.п.-4 п.п. дешевле по более крутой кривой, при этом спреды 2s10s и 5s30s раскручивают большую часть сплющивания во вторник. 10-летний около 4,50% - ~ 3 млрд. в сутки дешевле; Немецкий аналог сопоставим. Gilts ведет распродажу европейских государственных облигаций, подталкивая 10-летнюю доходность Великобритании вверх ~6 б.п. до 4,60%. Падение резервов происходит после солидного спроса на 10-летнем аукционе.

В сырьевых товарах спотовое золото поднимается на 14 долларов до 3337 долларов за унцию. Цены на нефть колеблются, а WTI теперь выросла на 0,9% до $65,50.

Биткойн сегодня утром оказался в красном цвете, особенность космического света после нескольких обновлений, связанных с акциями, для комплекса в одночасье.

На следующий день, и как мы уже говорили ранее, обратите внимание на майский индекс потребительских цен в США, а также на данные о балансе федерального бюджета. Также стоит отметить, что 10-летний казначейский аукцион в США состоится. Мы также получим разрешение на строительство в Канаде в апреле. Что касается спикеров центральных банков, мы услышим выступление Лейна и Циполлоне. Прибыль включает Oracle и Inditex

Лучшие ночные новости

- США и Китай согласовали наброски плана по оживлению потока чувствительных товаров. Говард Лутник заявил, что Пекин пообещал ускорить поставки редкоземельных металлов, в то время как Вашингтон ослабит экспортный контроль. Соглашение по-прежнему нуждается в одобрении Дональда Трампа и Си Цзиньпина. BBG

- Мэр Лос-Анджелеса заявил, что они объявили местную чрезвычайную ситуацию и комендантский час в центре Лос-Анджелеса с 8 вечера до 6 утра, который, как ожидается, продлится несколько дней.

- Tesla (TSLA) CEO Маск: Я сожалею о некоторых своих постах о президенте Трампе на прошлой неделе. Они зашли слишком далеко. "

- Апелляционный суд США постановил, что тарифы IEEPA Трампа (включая базовый уровень 10%, приостановленные взаимные тарифы и тарифы на фентанил в Мексике, Канаде и Китае) останутся на месте в течение всего процесса апелляций, но с ускорением дела с устными аргументами, запланированными на 31 июля. Апелляционный суд

- ЕС надеется, что предварительное рамочное соглашение будет заключено к 9 июля, но предупреждает, что полная сделка потребует больше времени. BBG

- США и Мексика заключают сделку, которая устранит 50-процентные тарифы президента Дональда Трампа на импорт стали до определенного объема, по словам людей, знакомых с этим вопросом, пересмотр аналогичной сделки между торговыми партнерами в течение его первого срока. BBG

- Нефть выросла после того, как Трамп сказал NYP, что он «менее уверен» в ядерных переговорах с Ираном. бенчмарк Доходность казначейства и золотая роза. BBG

- Республиканцы в Сенате отказались от планов внести изменения в законопроект о примирении. Политика

- Tesla назначила 22 июня ориентировочную дату запуска своего сервиса Robotaxi. BBG

- Индекс потребительских цен в Японии остывает больше, чем ожидалось, достигнув +3,2% Y / Y (по сравнению с улицей +3,5% и ниже +4,1% в апреле). BBG

Рыночный снимок

- S&P 500 mini - 0,1%

- Мини-версия Nasdaq 100 мало изменилась

- Russell 2000 mini +0,2%

- Stoxx Europe 600 +0,1%

- DAX +0,4%

- CAC 40 +0,4%

- 10-летний Доходность казначейства +2 базисных пункта 4,49%

- VIX мало изменился в 16.98

- Индекс доллара Bloomberg мало изменился в 1210.19

- евро +0,1% $1,144

- Сырая нефть WTI мало изменилась на $65,01 за баррель

Торговля/тарифы

- Министр торговли США Лутник сказал, что они достигли рамок для реализации Женевского консенсуса и результатов призыва лидеров 5 июня, в то время как он добавил, что они собираются вернуться и посмотреть, одобрит ли его президент США Трамп, и если он будет одобрен, они его осуществят. Лутник отметил, что идея заключается в том, чтобы увеличить торговлю с Китаем, и они должны были избавиться от негатива. Кроме того, он сказал, что они ожидают, что проблемы редкоземельных элементов и магнитов будут решены в этих рамках, и он повторил, что они достигли рамок для реализации достигнутых соглашений.

- USTR Грир сказал, что они сосредоточены на полном соблюдении и не планируют еще одну встречу, но добавил, что они находятся в постоянном контакте с Китаем и движутся как можно быстрее. Грир заявил, что они положительно относятся к взаимодействию с китайцами и ожидают прогресса от Китая по фентанилу, в то время как он отметил, что президенту предстоит продлить срок.

- Вице-министр торговли Китая Ли Чэньган сказал, что переговоры с США включали в себя углубленные обмены и общение были рациональными и откровенными, в то время как обе стороны достигли консенсуса относительно встречи в Женеве. Ли Кэцян добавил, что он будет отчитываться перед лидерами и надеется, что прогресс будет способствовать повышению доверия между Китаем и США.

- Пресс-секретарь МИД Китая Лин говорит, что нет никакой информации о встрече США и Китая в Лондоне.

- Вице-премьер Китая на китайско-американских переговорах в Лондоне говорит, что позиция Китая по торговым вопросам с США ясна и последовательна; Китай не хочет воевать, но не боится воевать; обещает уменьшить недопонимание с США. Обе стороны должны укреплять консенсус. Обе стороны должны совместными усилиями защищать достигнутые результаты от диалога. Обе стороны должны поддерживать связь. Следует добиваться стабильных и долгосрочных торгово-экономических связей между Китаем и США. Китай искренен в торгово-экономических утешениях, но у него есть свой принцип.

Более подробный взгляд на мировые рынки любезно предоставлен Newquawk

Акции APAC были в основном выше на фоне недавнего торгового оптимизма, связанного с торговыми переговорами между США и Китаем в Лондоне, которые теперь завершились. и где чиновники достигли рамок для реализации Женевского консенсуса и результатов недавнего призыва Трампа-Си. ASX 200 продвинулся вперед, чтобы напечатать новый рекордный максимум в начале торговли, прежде чем сравнять некоторые из преимуществ на фоне небольших свежих катализаторов. Nikkei 225 незначительно выиграл от недавней слабости валюты и более мягких, чем ожидалось, данных PPI. Hang Seng и Shanghai Comp добились прогресса в торговых переговорах между США и Китаем, хотя и с перевесом на материке, учитывая отсутствие четких деталей.

Лучшие азиатские новости

- Финансовый секретарь Гонконга Чан сказал, что ожидает, что рынки акций будут оставаться сильными, а трубопровод IPO остается сильным.

- Губернатор Банка Японии Уэда сказал, что неблагоприятные рыночные движения несколько субсидируются, но, по словам члена кабинета министров, неопределенность очень высока; Уэда сказал, что Банк Японии будет продолжать изучать рыночные движения и их влияние на экономику. В ежемесячном экономическом отчете говорится, что внутренние финансовые условия остаются благоприятными.

Европейские биржи, как правило, немного прочнее, EuroStoxx 50 + 0,2%, что не соответствует показателям для более мягких наличных. Однако это происходит за исключением IBEX 35-0,8%, учитывая заметное давление в Inditex (-3,3%).

Секторы смешиваются с розничными -1,0% отстающими, учитывая вышеупомянутое действие Inditex. Базовые ресурсы, технологии, потребительские товары и услуги — все это выигрывает от обновлений США и Китая. Фьючерсы скромны в минусе с приглушенной торговлей, несмотря на рамочное соглашение между официальными лицами США и Китая, поскольку мы теперь ожидаем ответа от президента Трампа и Си; ES -0,3%. Внимание, тем временем, на ИПЦ. NVIDIA (NVDA) генеральный директор Хуан говорит, что в квантовых вычислениях происходит точка перегиба.

Лучшие европейские новости

- ЕЦБ и НБК подписали Меморандум о взаимопонимании по сотрудничеству в области центрального банкинга, говорится в пресс-релизе.

- BoE подтверждает перекалибровку индексированной долгосрочной операции РЕПО.

- Вуйчич из ЕЦБ говорит, что он ищет больше ясности на торговом фронте.

- Казакс из ЕЦБ говорит, что «вполне вероятно», что инфляция в 2% потребует некоторых дальнейших сокращений для тонкой настройки через Econostream на X; рыночное ценообразование одного или нескольких сокращений не выходит за рамки базового уровня. Может в какой-то момент перейти на аккомодационную территорию. Пока, похоже, дефляционный эффект торговой напряженности может доминировать, но конечный результат открыт.

- Лейн из ЕЦБ говорит, что снижение ставки на прошлой неделе защитит от любой неопределенности в отношении функции реакции банка, показывая, что они привержены возвращению инфляции к целевому уровню; условия сегодня гораздо более благоприятны для выпуска голубых облигаций ЕС в разумных масштабах.

- Министр иностранных дел Великобритании Ламми, как сообщается, направляется в Брюссель, чтобы подписать соглашение между Великобританией и Испанией по поводу будущего Гибралтара после Brexit через Барнса Telegraph.

Форекс

- Сегодня утром DXY увидела несколько двусторонних действий. Первоначально он содержался в результате переговоров между США и Китаем, прежде чем попасть под небольшое давление и потерять 99,0 в сторону снижения, поскольку евро и фунт выросли. Тем не менее, индекс остается в пределах вчерашнего диапазона 98,86-99,39.

- Евро сегодня утром не реагирует на чиновников ЕЦБ с макро драйверами для блока. Последний трекер заработной платы ЕЦБ был ястребиным, но не вызвал никакого движения. Учитывая ИПЦ США в ближайшее время, USD-сторона уравнения, вероятно, будет диктовать судьбу единой валюты, в настоящее время в полосе 1.1373-1.1447 во вторник.

- JPY немного мягче, USD / JPY держится выше 145 в диапазоне от 144,66 до 145,24. Японские показатели PPI печатаются в течение ночи мягче, чем ожидалось, что также усиливает слабость JPY. В последнее время много замечаний от Исибы, хотя пока не последовало.

- Кабель не смог окупить большую часть потерянной земли, замеченной после вчерашнего мягкого отчета о рабочих местах в Великобритании, который отправил пару на 1,3457 сеанса. В настоящее время чуть ли не в зеленом по отношению к доллару США, держащийся на уровне 1,35.

- PBoC установил среднюю точку USD/CNY на уровне 7.1815 против exp. 7.1801 (Prev. 7.1840).

- JPMorgan пересматривает целевой показатель USD/CNY до 7,15 (предварительно 7,30), ссылается на смягчение тарифных рисков и тему дедолларизации, ожидает «мягкий нисходящий тренд» до 7,10 к 2 кв. 25.

Фиксированный доход

- Фиксированные ориентиры давили по всем направлениям. Потрясает отстающего после вторника сессии выраженных выигрышей. Потолки открылись мягче горсткой клещей, прежде чем распространиться на текущие потери в 30 клещей; предельное давление вокруг предложения, в основном ожидающее Обзора расходов.

- Помимо выступления ЕЦБ, которое не повлияло на ценовые действия, обновления для EGB были легкими. Бунды в красном примерно на 15 клещей, но еще выше примерно на 40 клещей WTD.

- UST мягче, но, по сравнению с вышеперечисленным, гораздо ближе к неизменной отметке. В ожидании обновлений от президента США и / или Китая, ИПЦ, а затем поставки 10 лет (3 года прошли без последствий). Среди этого, дает более твердый через кривую, которая немного круче.

- Великобритания продает 4,25 млрд фунтов 4,50% 2035 Gilt: b/c 2,98x (предыдущее 3,13x), средняя доходность 4,588% (предыдущее 4,673%) и хвост 0,3bps (предыдущее 0,3bps).

- Германия продает 2,336 млрд евро против эк. 3,0 млрд евро 2,50% 2035 Бунд: b/c 2,7x (прев. 2,4x), средняя доходность 2,54% (прев. 2,66%) и удержание 22,13% (прев. 23,7%).

- Пенсии в Гонконге намерены сократить UST, если США потеряют оценку AAA.

- CIO с фиксированным доходом PIMCO По словам Боллса, на телеканале BBG TV пяти-десятилетняя часть кривой США — это то, где вы хотели бы быть. Япония выглядит как возможность. В сегодняшнем обзоре расходов Великобритании Боллс отметил, что это не должно быть значительным событием на рынке.

Товары

- Первоначально мягкий наклон вверх по сырым ориентирам после снижения во вторник. Однако комплекс вернулся к более ранним минимумам на фоне комментариев министра иностранных дел Ирана о потенциале ядерного соглашения в эти выходные.

- WTI Jul переместилась на дно диапазона $ 64,60-65,68 / баррель, в то время как Brent Aug имеет параметр 66,47-67,10 доллара США за баррель; с тех пор эталонные показатели подскочили и теперь немного прочнее. Потенциально набирает обороты, поскольку Трамп говорит, что он менее уверен в сделке с Ираном, выступая с NY Post.

- Золото постепенно растет, но почти остается в пределах вчерашних параметров после недавней неустойчивой производительности и с ИПЦ США на горизонте.

- Базовые металлы смешивались, медь боролась за направление в течение ночи, ожидая развития событий в США и Китае. В другом месте также учитываются несколько производственных обновлений от Codelco, Collahuasi, Escondida и Китая.

- US Private Inventory Data (bbls): Crude -0.4mln (exp. -2mln), Distillates +3.7mln (exp. +0.8mln), Gasoline +3.0mln (exp. +0.9mln), Cushing -0.7mln.

- Ожидается, что производство стали в Китае сократится на 4% в 2025 году, по данным Китайской ассоциации железа и стали.

Геополитика

- Министр иностранных дел Ирана «Поскольку мы возобновляем переговоры в воскресенье, ясно, что соглашение, которое может обеспечить продолжение мирного характера ядерной программы Ирана, находится в пределах досягаемости и может быть достигнуто быстро». После этого президент США Трамп менее уверен в сделке с Ираном, согласно интервью подкаста New York Post.

- Министр иностранных дел Ирана заявил, что «позиция Трампа по обладанию Ираном ядерным оружием может лечь в основу соглашения».

- Госсекретарь США Рубио заявил, что США осуждают санкции, введенные правительствами Великобритании, Канады, Норвегии, Новой Зеландии и Австралии в отношении двух сидящих членов израильского кабинета. Рубио также заявил, что санкции Израиля не способствуют усилиям США по достижению прекращения огня, возвращению всех заложников домой и прекращению войны.

- Министр обороны Ирана предупреждает об угрозах американских чиновников конфликтами, если переговоры потерпят неудачу: Мы надеемся на успешные переговоры, но если нам навяжут конфликт, Иран ответит решительно, нацеливаясь на все американские базы в принимающих странах.

- «Иран успешно испытал ракету, оснащенную двухтонной боеголовкой, на прошлой неделе», — заявил министр обороны Ирана.

Экономические данные

- 7:00: 6 июня Ипотечные заявки MBA 12,5%, предыдущие -3,9%

- 8:30 утра: май CPI MoM, est. 0,2%, prior 0,2%

- 8:30 утра: май CPI Ex Food and Energy MoM, est. 0,3%, prior 0,2%

- 8:30: May CPI YoY, est. 2,4%, prior 2,3%

- 8:30 утра: май CPI Ex Food and Energy YoY, est. 2,9%, prior 2,8%

- 2:00 pm: May Federal Budget Balance, est. -314b, prior -347.13 b

Джим Рид из DB завершил ночную обертку

У меня есть темная тайна, которую я держу сейчас. Завтра у меня день рождения, а в выходные у нашего семейного фотопотока были фотографии одного из моих подарков. Моя жена не так технически подкована, как могла бы быть. Ваучер на раунд с Рори Маклроем? Нет, к сожалению, но вместо этого портрет для моего офиса (я предполагаю) нашего пса Бронте качает гольф-клуб, одетый в плюс четверки. Это очень забавно и мило. Завтра я покажу сюрприз и благодарность. Если я снова проведу вебинар WFH, без сомнения, я покажу вам все, и вы сможете улыбнуться или покачать головой от ужаса.

Американские и китайские переговорщики заявили, что они согласовали рамки реализации соглашения, достигнутого на переговорах в Женеве в прошлом месяце. Главные детали поступили от министра торговли Лутника, который сказал, что «мы абсолютно ожидаем, что тема редкоземельных минералов и магнитов» будет решена и что экспортный контроль, осуществляемый США, должен снизиться, поскольку Китай одобряет соответствующие экспортные лицензии. Торговый представитель Китая Ли Ченганг заявил, что делегации США и Китая теперь вернут это предложение своим лидерам, а Лутник отметил, что «как только президенты одобрят его, мы будем стремиться реализовать его». В то же время не было никаких доказательств прогресса по таким темам, как связанные с фентанилом 20% тарифы на Китай, которые США ввели с февраля. Таким образом, в то время как настроение остается позитивным, инвесторы могут опасаться модели, которая возникла во время предыдущих торговых переговоров между США и Китаем в 2018-19 годах, когда, по-видимому, конструктивные личные встречи, казалось, сделали шаг назад, когда переговорные команды вернулись в свои столицы. Возможно, сегодня утром нас немного разочаровало то, что мы еще не сделали более громкого заявления, хотя пришло время выслушать все выводы встречи.

Апелляционный суд США продлил свою временную отсрочку для тарифов администрации, которые были заблокированы Международным торговым судом США в конце мая, поскольку он назначил аргументы по делу на 31 июля. Таким образом, остаются в силе широкомасштабные тарифы, введенные в соответствии с Законом о международных чрезвычайных экономических полномочиях, подтверждая при этом, что правовая неопределенность в отношении их использования останется нерешенной до тех пор, пока 9 июля не наступит крайний срок для взаимной задержки тарифов. Отдельно, Агентство Bloomberg сообщило вчера, что США и Мексика близки к соглашению, которое устранит 50% импорта стали из Мексики до определенной квоты, добавив, что отраслевые тарифы готовы к переговорам в США с торговыми партнерами.

Обращаясь к вчерашним рыночным движениям, учитывая акцент на экспортном контроле, который затронул чипы и редкоземельные металлы, и надежду на то, что ограничения будут ослаблены, полупроводниковые и технологические запасы выиграли, помогая поднять американские акции в более широком смысле. Например, Филадельфийская полупроводниковая фондовая биржа (+2,06%) продолжала расти в надежде на положительный результат, продвигаясь третий день подряд. Аналогичным образом, Mag-7 также вырос на 1,29% благодаря продолжающемуся восстановлению Tesla (+5,67%), а также приличному росту Alphabet (+1,43%) и Meta (+1,20%). Производитель чипов TSMC вырос на 3,98% после того, как компания сообщила о ежемесячных продажах, которые выросли на 39,6% в мае.

Еще одной примечательной историей вчера стало сообщение Bloomberg о том, что министр финансов Бессент рассматривается в качестве потенциального преемника Пауэлла на посту председателя ФРС. Тем не менее, в докладе признается, что официальные интервью для этой роли еще не начались, и позже в тот же день Белый дом отрицал, что Бессент был претендентом на работу в ФРС. История следует за комментариями Трампа в прошлую пятницу о том, что решение о следующем председателе ФРС может быть «очень скоро», и вчера наши американские экономисты опубликовали записку с первоначальными мыслями на тему замены Пауэлла.

Заглядывая вперед, фокус теперь вернется к инфляции, а майские результаты ИПЦ появятся позже. Наши американские экономисты имеют здесь полный предварительный обзор, и их мнение заключается в том, что слабые сезонно скорректированные цены на газ должны продолжать удерживать ежемесячный индекс потребительских цен (+0,20%), ниже базовой инфляции (+0,31%). Важной вещью, на которую следует обратить внимание, также будет прохождение тарифов, поэтому они будут сосредоточены на основных ценах на товары, особенно в таких категориях, как бытовая мебель и поставки, которые оказали некоторое предварительное влияние на апрельские данные. Имейте в виду, что даже с 90-дневным продлением тарифов базовые 10% тарифы все еще действуют в течение всего месяца, а снижение тарифов в Китае с 145% до 30% не было объявлено до 12 мая, поэтому в мае было много тарифов.

Говоря об инфляции, появились новые признаки инфляционного давления со стороны индекса оптимизма малого бизнеса NFIB. В частности, чистые 31% заявили, что планируют повысить средние цены продажи, что является самой высокой долей за год. Но были и более яркие новости, так как индекс заголовков показал, что впервые в 2025 году малый бизнес стал более оптимистичным, с показателем заголовка до 98,8 в мае (против ожидаемого 96,0), и по сравнению с 95,8 в предыдущем месяце. Таким образом, это указывает на восстановление настроений, поскольку администрация отменила тарифы в последние недели.

В преддверии печати ИПЦ казначейские облигации США вчера были довольно стабильными с постоянным сглаживанием кривой. Например, доходность 2yr (+1,6bps) выросла до 4,02%, в то время как доходность 10yr (-0,4bps) упала до 4,47%, что стало самым плоским уровнем склона 2s10s за два месяца. Эти скромные шаги произошли на фоне неудачного аукциона в 3 года, на котором было выпущено 58 миллиардов долларов банкнот +0,4 млрд. За этим последует аукцион в 10 лет сегодня, а затем аукцион в 30 лет завтра, который станет важным координационным центром, учитывая недавние финансовые опасения.

Последние данные по рынку труда Великобритании указывают на растущую слабость во 2 квартале. В частности, в мае число наемных работников сократилось на -109 тыс. человек (в сравнении с ожидаемым показателем в 20 тыс. человек). Более того, средний недельный рост прибыли упал до +5,3% за три месяца, закончившихся в апреле (против +5,5%). Таким образом, инвесторы увеличили вероятность снижения ставки Банком Англии, с вероятностью снижения ставки к августовскому собранию до 81%. В свою очередь, это означало, что позолоты превзошли своих европейских коллег, а доходность 10 лет упала -9,0 б/с. Напротив, в других местах были меньшие перемещения, в том числе для 10yr bunds (-4.1bps), OATs (-3.7bps) и BTPs (-5.1bps). Последний шаг также означает, что итальянско-немецкий спред 10 лет снова снизился до 91,3 б/с, что является самым жестким с февраля 2021 года.

Европейские акции показали смешанные результаты, при этом STOXX 600 мало изменился (-0,02%). Запасы оборонных компаний несколько снизились после их высоких показателей в этом году, когда Rheinmetall (-5,80%), BAE Systems (-2,63%) и Thales (-3,63%) снизили европейские рынки. Это привело к тому, что немецкий DAX (-0,77%) и итальянский FTSE MIB (-0,65%) оказались неэффективными в течение второго дня подряд. С другой стороны, французский CAC (+0,17%) и британский FTSE 100 (+0,24%) показали скромный рост, причем FTSE ненадолго приблизился к рекордному закрытию.

В Азии Hang Seng (+0,95%), CSI (+0,82%) и Shanghai Composite (+0,54%) получают прибыль, чему способствуют надежды на улучшение торговых отношений с США, даже если фьючерсы S&P (-0,32%) и NASDAQ (-0,32%) кажутся немного разочарованными. В других странах KOSPI (+0,91%) также находится на подъеме, достигнув нового 11-месячного максимума, в то время как Nikkei (+0,46%) подтягивается технологическими акциями.

Ранние утренние данные показали, что цены производителей в Японии выросли на +3,25% в мае, замедление по сравнению с пересмотренным ростом на +4,1% в предыдущем месяце и не дотягивает до рыночного консенсуса в +3,5%. Это 51-й месяц инфляции производителей, хотя это самый низкий годовой показатель, наблюдаемый с сентября прошлого года.

На следующий день, и как мы уже говорили ранее, обратите внимание на майский индекс потребительских цен в США, а также на данные о балансе федерального бюджета. Также стоит отметить, что 10-летний казначейский аукцион в США состоится. Мы также получим разрешение на строительство в Канаде в апреле. Что касается спикеров центральных банков, мы услышим выступление Лейна и Циполлоне. Прибыль включает Oracle и Inditex

Тайлер Дерден

Свадьба, 06/11/2025 - 08:25