Фьючерсы упали до срока тарифов 9 июля

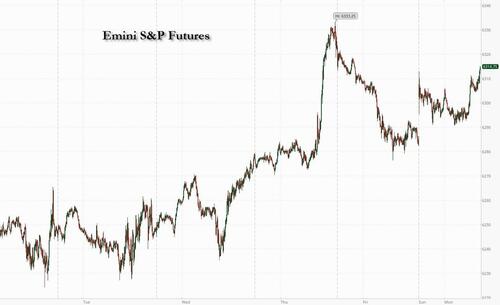

Фьючерсы на акции США слабее, поскольку инвесторы находятся на грани возможного повышения тарифов со стороны администрации Трампа, поскольку мы приближаемся к крайнему сроку 9 июля, который, похоже, был перенесен на 1 августа. По состоянию на 8:15 утра по восточному времени контракты S&P 500 снизились на 0,2%, хотя после того, как министр финансов Бессент указал, что некоторые страны могут получить трехнедельное продление торговых переговоров. Фьючерсы Nasdaq 100 упали на 0,4% с небольшими колпачками, но технологии TSLA скользят на 6% после того, как Илон Маск объявил, что сформирует новую политическую партию. Apple (-1,0%) после того, как поставки телефонов из Китая в мае снизились на 9,7% за транш, который включает iPhone. Полуциклики под давлением. Трамп заявил, что либо сделка будет заключена, либо страна получит письмо в понедельник с 12 письмами, которые будут отправлены сегодня. Кроме того, президент сказал поздно вечером в воскресенье, что любой, кто присоединяется к антиамериканской позиции БРИКС, облагается дополнительным 10% тарифом. Нефть была плоской, отскочив от сессионных минимумов после того, как ОПЕК+ сделала еще одно увеличение поставок, на этот раз на 548 тыс. баррелей в сутки. Кривая доходности скручивается круче, USD сильнее, а cmdtys снижается (Ags, металлы). Это легкая неделя макроданных в CPI на следующей неделе и начало сезона заработка.

В дорыночной торговле акции Mag7 были смешанными: Tesla была самым большим сопротивлением среди акций Magnificent 7, упав на 6%, поскольку президент Дональд Трамп критикует предложение Илона Маска сформировать новую политическую партию (Microsoft +0,1%, Amazon +0,09%, Meta Platforms -0,3%, Apple -0,5%, Alphabet -0,5%, Nvidia -0,7%).

- Apogee Therapeutics (APGE) набирает 20% после того, как говорит, что исследование фазы 2 Apex части A у пациентов с атопическим дерматитом средней и тяжелой степени встречало все первичные и ключевые вторичные конечные точки.

- Cogent Biosciences (COGT) выросла на 23% после объявления положительных результатов исследования на высшем уровне безукластиниба у пациентов с непродвинутым системным мастоцитозом.

- CrowdStrike Holdings (CRWD) упала на 1,8% в премаркет-трейдинге, поскольку Пайпер Сэндлер сократил компанию-разработчика программного обеспечения до нейтральной от избыточного веса после того, как она превзошла целевую цену инвестиционного банка.

- Goldman Sachs инициирует покрытие MGM Resorts International (MGM -1,8%) с рекомендацией продажи из-за волатильного рынка Лас-Вегаса, в то время как Caesars Entertainment (CZR -0,5%) получает рейтинг покупки.

- Geo Group (GEO) набирает 6%, а CoreCivic (CXW) поднимается на 4% после того, как Сенат и Палата представителей одобрили законопроект Дональда Трампа о налогах и расходах, который добавит миллиарды долларов для центров содержания иммигрантов.

- MGM Resorts International (MGM) упал на 1,8% после того, как Goldman Sachs начал покрытие с рекомендацией продажи из-за волатильного рынка Лас-Вегаса.

- Прогрессивная корпорация (PGR) снизилась на 1% после того, как Morgan Stanley сократил свои рекомендации по страховой компании до равного веса по мере роста конкуренции.

- Shoals Technologies Group (SHLS) выросла на 4,7% после того, как Jefferies обновила свою рекомендацию по покупке оборудования для возобновляемых источников энергии, заявив, что налоговое законодательство президента Дональда Трампа будет стимулировать краткосрочную активность в солнечной энергетике.

- WNS Holdings Ltd. (WNS) взлетает на 14% после того, как французская Capgemini SE планирует приобрести ИТ-аутсорсинговую компанию за $3,3 млрд наличными.

Торговая напряженность вернулась на радар инвесторов, и Трамп пообещал ввести односторонние ставки для десятков стран в ближайшие дни. Официальные лица США объявили 1 августа датой начала более высоких сборов, в то время как министр финансов Скотт Бессент указал, что некоторым странам может быть предложено трехнедельное продление. Крайний срок «создаст краткосрочную неопределенность», отметил Мохит Кумар, главный европейский стратег Jefferies International. «Но эти письма призваны побудить другие страны согласиться на быстрое заключение сделки. Любые провалы в рискованных активах должны использоваться в качестве возможности покупки. "

Доллар вырос на 0,4%, поставив доллар на курс для его самого большого аванса за три недели на растущие торговые опасения. Валюты развивающихся рынков упали, а южноафриканский рэнд упал на 1% после того, как президент США Дональд Трамп предупредил, что он добавит дополнительные тарифы в любую страну, которая соответствует «антиамериканской политике БРИКС». "

Европейские акции выросли с Stoxx 600, поднявшись на 0,2% благодаря страхованию, туристическим и финансовым услугам. DAX превосходит конкурентов, добавляя 0,6%. Shell и Capgemini являются самыми заметными движущими силами дня, первые падают на обновление во втором квартале, в то время как последние отступают после объявления о приобретении американской фирмы WNS. Вот самые популярные понедельники:

- Акции Swissquote выросли на 6,4%, больше всего с 10 апреля, после того, как швейцарская компания финансовых услуг выкупила партнера PostFinance и взяла под полный контроль приложение для цифровых финансов Yuh

- Bilfinger вырос на 5,6% после того, как аналитики Bankhaus Metzler повысили свою целевую цену на бизнес промышленных услуг до нового уровня, утверждая, что он имеет более сильную ценовую мощь, чем считалось ранее.

- Европейские судоходные компании в понедельник превзошли показатели после того, как Израиль нанес авиаудары по портам, контролируемым хуситами в Йемене, что повышает перспективы повышения ставок фрахта, если грузоотправители избегнут Красного моря.

- Акции Shell упали на 3,2% после того, как обновление нефтяного гиганта во втором квартале показало более слабую производительность, чем ожидалось, что, по мнению аналитиков, ударит по ожиданиям прибыли.

- Акции Capgemini упали на 4,4% до самого низкого уровня с 30 апреля после того, как французская ИТ-компания заявила, что приобретет компанию по управлению бизнес-процессами WNS Holdings за $3,3 млрд наличными.

- Stellantis падает на 3,3%, поскольку Bank of America сокращает автопроизводителя до нейтрального от покупки, при этом брокер ожидает увидеть «очень слабый» отчет за первое полугодие 29 июля, а также плохое позиционирование в Европе.

- Currys упал на 7,2% после того, как РБК понизил рейтинг, заявив, что оценка британского ритейлера потребительской электроники «более разумна сейчас» после сильного роста акций с конца 2023 года.

- Акции Pandora упали на 2,3% после того, как датский ювелир был понижен до уровня HSBC, что указывает на отсутствие краткосрочных позитивных катализаторов; Брокер также снижает целевой показатель цены до 1250 датских крон с 1450 датских крон.

- Акции Pantheon Resources упали на 12% после того, как производитель нефти и газа собрал денежные средства за счет размещения и подписки по цене со скидкой до закрытия в пятницу.

- Акции Krones упали на 5,7%, больше всего с апреля, после того, как Oddo BHF понизил рейтинг немецкого производителя упаковочных и розливных машин до нейтрального с превышения

- Европейские запасы медицинских технологий падают редко, а Philips обращает вспять снижение после того, как Китай ответил на ограничения Европейского союза в отношении производителей медицинских устройств. Аналитики видят ограниченный эффект от бордюров

Ранее на сессии азиатские акции упали, так как инвесторы опередили крайний срок паузы президента Дональда Трампа по взаимным тарифам, даже после того, как администрация намекнула на возможные продления. Индекс MSCI Asia Pacific упал на 0,8%, что является самым большим показателем за две недели, при этом TSMC и Samsung Electronics оказались в числе самых больших препятствий. Отличительные показатели в Тайване и Японии оказались ниже. Акции упали в Малайзии и Таиланде после новостей о том, что США планируют ограничить поставки чипов искусственного интеллекта в эти страны. Очередная угроза Трампа ввести дополнительный 10%-й тариф для любой страны, согласующейся с «антиамериканской политикой БРИКС», вызвала дальнейшую неопределенность в понедельник. Тем не менее, инвесторы ждут, что произойдет на самом деле. «Реакции часто кратковременны, особенно потому, что он обычно не выполняет свои угрозы», - сказал Вей-Серн Линг, управляющий директор Union Bancaire Privee.

30-летняя доходность Японии выросла на 10 базисных пунктов до 2,96% Опасения, что результаты выборов в верхнюю палату парламента в этом месяце могут привести к увеличению бюджетных расходов. Казначейские облигации США мало изменились, доходность за 10 лет составила 4,35%.

«Казначейские облигации начинают немного находить свою опору, но проблема заключается в том, что если влияние тарифов на инфляцию вернется, и ФРС должна будет отступить, по крайней мере временно, я думаю, что казначейские облигации, к сожалению, также немного уязвимы», - сказал Bloomberg TV Кристиан Мюллер-Глиссман, глава исследования распределения активов в Goldman Sachs Group Inc.

В иностранной валюте доллар увеличивает прибыль, опережая большинство своих коллег по G-10 в ожидании тарифных писем США от сегодняшнего дня. Валюты развивающихся стран падают, а южноафриканский рэнд и индийская рупия среди отстающих на сессии после того, как президент Трамп сказал, что любая страна, согласующаяся с «антиамериканской политикой» БРИКС, столкнется с дополнительным 10% тарифом.

В ставках казначейские облигации смешиваются с более крутой кривой доходности после того, как официальные лица США сообщили, что торговые партнеры будут иметь до 1 августа, прежде чем начнут действовать тарифы, примерно через три недели после истечения срока 9 июля для достижения соглашений. Облигации относительно приглушены по сравнению с другими активами, с небольшим превышением, наблюдаемым в позолочениях по кривой по сравнению с казначейскими облигациями и облигациями. Урожаи Front-end примерно на 1 л.с. богаче в день, а теноры long-end дешевле на ~ 2 л.с., скатывание 2s10s и 5s30s на 2bp-3bp. 10-летний около 4,3576% на 1 п.п выше, превосходит немецкий аналог на 1bp и отстает от Великобритании на 1bp. 30-летняя доходность Японии выросла на 10 базисных пунктов до 2,96% из-за опасений, что результаты выборов в верхнюю палату парламента в этом месяце могут привести к увеличению бюджетных расходов. Казначейские облигации США мало изменились, доходность за 10 лет составила 4,35%. Календарь казначейских аукционов возобновляется во вторник с 58 миллиардами 3-летних банкнот, за которыми следуют 39 миллиардов 10-летних банкнот и 22 миллиарда 30-летних облигаций в среду и четверг.

В сырьевых товарах фьючерсы на нефть марки Brent стирают потери, торгуясь на 0,3% выше $68 за баррель даже после того, как ОПЕК+ согласилась на увеличение производства в следующем месяце. Спотовое золото упало на $28, чтобы торговать около $3 309 за унцию.

«Разворот производства ОПЕК после нескольких лет сокращения производства является признаком того, что они по-прежнему уверены в спросе», — написала Кэтлин Брукс, директор по исследованиям в XTB. «Это хорошая новость для инфляции во всем мире. "

Глядя на сегодняшний календарь, таблица экономических данных США пуста на понедельник. Спикер ФРС также пуст, с расписанием Мусалема и Дейли позже на этой неделе.

Рыночный снимок

- S&P 500 mini - 0,2%

- Nasdaq 100 mini -0,4%

- Russell 2000 mini - 0,3%

- Stoxx Europe 600 +0,2%

- DAX +0,5%

- CAC 40 мало изменился

- 10-летний Доходность казначейства +1 базисный пункт 4,35%

- VIX +0,4 балла на 17,83

- Индекс доллара Bloomberg +0,5% на уровне 1196,42

- евро -0,4% на $1,1727

- Сырая нефть WTI -0,3% при $66,8/баррель

Лучшие ночные новости

- Трамп предупредил, что любая страна, придерживающаяся «антиамериканской политики» блока стран БРИКС, столкнется с дополнительным 10%-ным тарифом на экспорт в начале ключевой недели для торговой войны Трампа. FT

- TSLA -6,7% в пре-МКТ после того, как Илон Маск заявил, что сформировал новую "Американскую партию" и намекнул, что она может поддержать кандидата в президенты, а также отметил, что увеличение дефицита с 2 трлн долларов при Байдене до 2,5 трлн долларов является безумием и обанкротит США. Трамп высмеял эти усилия, назвав их «смешными». BBG

- Тарифы вернутся к своим ставкам 2 апреля 1 августа для стран, которые не смогли заключить новые торговые соглашения с Соединенными Штатами, заявил в воскресенье министр финансов Скотт Бессент. Объявление отодвигает первоначальный срок 9 июля. Политика

- Трамп поужинает с Биньямином Нетаньяху в Белом доме, стремясь поставить Израиль и ХАМАС на путь к прекращению войны в Газе на этой неделе. Косвенные переговоры между двумя сторонами начались в Катаре, сообщает AFP. BBG

- Администрация Трампа планирует ограничить поставки чипов ИИ из таких компаний, как Nvidia Corp., в Малайзию и Таиланд, в рамках усилий по борьбе с предполагаемой контрабандой полупроводников в Китай. BBG

- Напряженность между ЕС и Китаем усилилась. Пекин заявил, что исключит компании из ЕС из государственных закупок Китаем определенных медицинских устройств, в то время как министр финансов Франции призвал к тарифным барьерам для противодействия китайскому импорту. BBG

- Китай рассматривает и утверждает заявки на экспорт контролируемых товаров в США, поскольку Пекин и Вашингтон ускоряют реализацию своих торговых рамок. Американские официальные лица сообщили Китаю, что они отменяют ряд ограничительных торговых мер, заявил в пятницу представитель министерства. WSJ

- Реальная заработная плата в Японии в мае упала самыми быстрыми темпами почти за два года, поскольку устойчивая инфляция продолжала опережать рост заработной платы и препятствовать росту потребления в четвертой по величине экономике мира, показали правительственные данные в понедельник. РТС

- Немецкое промышленное производство неожиданно выросло на 1,2% в мае по сравнению с месяцем ранее, предполагая, что компании ускорили производство до потенциально гораздо более высоких тарифов на экспорт в США. BBG

Корпоративные новости

- Президент Дональд Трамп раскритиковал предложение Илона Маска создать новую политическую партию, усилив вражду между бывшими союзниками и углубив опасения инвесторов по поводу последствий для Tesla Inc. и других компаний во главе с самым богатым человеком в мире.

- Французская Capgemini SE планирует приобрести ИТ-аутсорсинговую фирму WNS Holdings Ltd. за $3,3 млрд, обойдя конкурирующих претендентов на сделку, направленную на расширение ее операций с ИИ.

- Apple Inc. обжаловала штраф в размере 500 миллионов евро (580 миллионов долларов) от Европейского союза, назвав штраф «беспрецедентным», а требуемые регулятором изменения в своем App Store «незаконными». "

- Shell Plc заявила, что ее торговые результаты во втором квартале как по газу, так и по нефти будут значительно ниже, чем в предыдущие три месяца, что указывает на то, как крупные энергетические компании ориентировались на недавнюю волатильность рынка.

- Nissan Motor Motor Co. планирует продать долг в размере около 5 миллиардов долларов, чтобы помочь фонду главного исполнительного директора Ивана Эспиносы в борьбе с больным автопроизводителем, что является частью более широкой инициативы по финансированию для поддержания операций в рабочем состоянии.

- Миллиардер Ричард Ли в FWD Group Holdings Ltd. выросла в своем торговом дебюте в Гонконге после привлечения 3,5 млрд гонконгских долларов (442 млн долларов США) в первоначальном публичном размещении.

Тарифы/торговля

- Трамп сказал, что торговые письма подписаны и выходят в понедельник на 12 стран, но отказался сказать, какие страны или различные уровни тарифов участвуют. Трамп позже прокомментировал, что к 9 июля у них будет сделка или письмо с большинством стран, и в понедельник они могут отправить 12 или 15 писем по тарифам.

- «Я рад объявить, что письма и / или сделки США с различными странами со всего мира будут доставлены с 12:00 вечера (восточный), понедельник, 7 июля».

- По словам Трампа, «любой стране, которая присоединяется к антиамериканской политике БРИКС, будет назначен дополнительный 10-процентный тариф». Исключений из этой политики не будет. "

- Бессент сказал, что Трамп направит письма торговым партнерам, уведомляя их, если сделка не будет достигнута, они вернутся к уровням тарифов 2 апреля, а тарифы вступят в силу 1 августа, в то время как Бессент добавил, что они близки к нескольким сделкам и ожидают увидеть некоторые крупные объявления в ближайшие дни. Кроме того, Бессент сказал, что 100 небольших стран получат установленную тарифную ставку, и многие даже не связались с США.

- Президент России Владимир Путин сказал БРИКС по видеосвязи, что важно укреплять сотрудничество в БРИКС и использование национальных валют, в то время как либеральная модель глобализации устаревает.

- Экономический советник Белого дома Хассетт сказал, что некоторые торговые переговоры могут превысить крайний срок, в то время как он добавил, что торговые сделки с Великобританией и Вьетнамом обеспечивают руководящие принципы для дополнительных соглашений с другими странами.

- Дипломаты ЕС заявили в пятницу, что переговорщикам ЕС не удалось добиться прорыва в торговых переговорах США и переговорах о продолжении в выходные дни, в то время как переговорщики ЕС стремились обеспечить продление тарифной паузы США, если не будет согласовано более широкое торговое соглашение. Также отдельно сообщалось, что США пригрозили ЕС 17-процентным тарифом на экспорт продовольствия, сообщает FT.

- По словам правительства Японии, японский переговорщик по тарифам Аказава провел углубленные телефонные переговоры с министром торговли США Лутником в четверг и субботу.

- Японские автопроизводители, как сообщается, изучают все варианты, чтобы помочь уменьшить торговый дисбаланс с США через Nikkei; одна из идей - Toyota Motor (7203 JT) импортирует автомобили, произведенные в США, обратно в Японию.

- Китай ответил на запрет ЕС в отношении публичных тендеров на медицинские устройства, введя ограничения на импорт медицинских устройств. Министерство финансов Китая заявило, что с 6 июля будет исключен импорт медицинских изделий, превышающий 45 млн юаней, из Европейского союза, в то время как импорт медицинских изделий из стран, не входящих в ЕС, не должен содержать компоненты производства ЕС на сумму более 50% от стоимости контракта.

- Индия и США, вероятно, примут окончательное решение по мини-торговой сделке в ближайшие 24-48 часов, при этом средний тариф по мини-торговой сделке, вероятно, составит 10%, в то время как переговоры в настоящее время завершены только по мини-торговой сделке и переговоры по более крупному двустороннему торговому соглашению начнутся после 9 июля, сообщает CNBC-TV18.

- Таиланд намерен предложить США больше торговых уступок, чтобы предотвратить тариф в размере 36%, и министр финансов Таиланда, как ожидается, представит пересмотренные заказы до 9 июля с предложением увеличить объем двусторонней торговли и сократить профицит торгового баланса Таиланда с США на 46 миллиардов долларов США на 70% в течение 5 лет.

- Представитель торгового департамента Южной Африки заявил, что он по-прежнему привержен торговому соглашению с США; переговоры конструктивны и плодотворны.

- Торговая сделка между США и Индонезией включает в себя покупку американской сои, кукурузы и энергетических продуктов.

- Представитель правительства Германии говорит, что время - это деньги, когда дело доходит до переговоров по тарифам; добавляет, канцлер Мерц координирует с президентом ЕС фон дер Ляйен, премьер-министром Италии Мелони и премьер-министром Франции Макроном переговоры по тарифам.

Более подробный взгляд на мировые рынки любезно предоставлен Newquawk

Акции APAC были в основном подавлены из-за отсутствия бычьих катализаторов в минувшие выходные, и регион был осторожен перед предстоящими ключевыми событиями, включая объявления центрального банка и тарифный крайний срок 9 июля. ASX 200 незначительно отступил на фоне слабости у майнеров и поскольку производители золота пострадали из-за снижения цен на драгоценный металл, хотя спад на более широком рынке был ограничен устойчивостью в обороне и в преддверии завтрашнего объявления RBA, где центральный банк, как ожидается, обеспечит последовательное снижение ставки на 25 б/с. На Nikkei 225 оказали давление после более мягкого, чем ожидалось, роста денежных доходов от рабочей силы, что привело к крупнейшему снижению реальной заработной платы в Японии почти за два года, в то время как автопроизводители были отягощены продолжающейся тарифной угрозой США. Hang Seng и Shanghai Comp соответствовали невдохновленному настроению на фоне торговой неопределенности и трений с Китаем, ответившим на запрет ЕС на публичные тендеры на медицинские устройства путем введения ограничений на импорт медицинских устройств.

Лучшие азиатские новости

- Китай обнародовал план по расширению отечественной сферы услуг и содействию оживлению сельских районов.

- Китай подписал соглашение с Бразилией об укреплении сотрудничества в области инфраструктуры, медицины и новой энергетики.

- Президент США Трамп заявил, что у них есть соглашение по TikTok, и США начнут переговоры с Китаем по поводу TikTok в понедельник или вторник. Отдельно сообщалось, что TikTok строит новую версию приложения, запланированную для США, с существующим приложением, которое в конечном итоге будет закрыто в США в марте 2026 года.

- Южная Корея приняла расширенный дополнительный бюджет в размере 31,8 трлн вон.

Европейские биржи начали с скромных прибылей, но общие действия неубедительны, поскольку мы ожидаем обновления торговли, Euro Stoxx 50 + 0,3%. Трамп сегодня отправит письма 12-15 странам и прояснит, были ли тарифы 9 июля перенесены на 1 августа. Секторы перемешаны и разделены посередине, энергетические названия показывают самое глубокое давление после того, как ОПЕК+ увеличила добычу нефти больше, чем ожидалось на встрече в выходные дни, источники сигнализируют о дальнейшем увеличении поставок на предстоящем августовском совещании; кроме того, Shell (+ 2,8%) сократила производственные ориентиры для Q2 по СПГ и интегрированному газу. Страховые имена превосходят, извлекая выгоду из брокера, обновленного до Generali (+ 1,5%), в то время как названия Travel & Leisure приветствуют более низкие сырые ориентиры сегодня утром, по крайней мере, в первой части сессии.

Лучшие европейские новости

- Канцлер Великобритании Ривз предупредил министров, что налоги должны возрасти после того, как правительство откажется от своего законопроекта о социальном обеспечении, несмотря на неоднократные обещания не повышать налоги трудящихся.

- Министры Великобритании планируют запустить схему стоимостью 500 млн фунтов стерлингов, чтобы помочь семьям, испытывающим трудности.

- По данным FT, ЕС должен накапливать критически важные минералы из-за риска войны.

- Центробанк ЕЦБ говорит, что он «не знает, будут ли 25 б/с делать трюк», говорит, что риски остаются наклоненными к нижней стороне. Нынешняя позиция останется ограничительной на уровне 2%, если объем производства не восстановится через систему Econostream X; количество и сроки дальнейших сокращений трудно сказать. Большой риск того, что уровень инвестиций не будет соответствовать прогнозам. Коррекция в EUR/USD вероятна, если экономика слишком слаба, чтобы поддержать повышение; недостаточный рост инфляции в настоящее время является основным риском для ЕЦБ, и на июльском заседании можно сократить или приостановить.

- По словам Нагеля, рост экономики Германии в начале года был сильнее, чем ожидалось. Немецкая экономика сталкивается с серьезными препятствиями в краткосрочной перспективе. Тем не менее, есть основания для осторожного оптимизма, когда мы смотрим в будущее. "

- UBS ожидает, что ЕЦБ сократится на 25 б/с Июльская встреча; добавляет, что, если будут благоприятные результаты в торговых переговорах ЕС, откажутся от прогноза на июльское сокращение.

Форекс

- USD firmer против всех основных конкурентов. Сила приходит, несмотря на неопределенность на торговом фронте, когда мы ждем тарифных писем. Вместо этого доллар США потенциально получает поддержку от продолларового подхода, который администрация принимает, поскольку Трамп пригрозил дополнительным 10-процентным тарифом для стран, согласующихся с «антиамериканской политикой БРИКС»; DXY на пике 97,439, незначительно убрав 97,42 лучших на прошлой неделе.

- Антиподы страдают больше всего, учитывая тон риска, хотя конкретный новостной поток был легким. Тем не менее, это будет связано с решениями по ставкам RBA и RBNZ, которые должны быть приняты во вторник и среду соответственно.

- JPY пострадал от доллара США и более мягких, чем ожидалось, внутренних данных о заработной плате, которые еще больше снизили шансы на повышение BoJ к концу 2025 года, теперь на уровне менее 50%. USD/JPY достигает 145,48, до 145,95 с 25 июня.

- Также страдает GBP. Давление остается на фунте после того, как на прошлой неделе PMQ распродал активы Великобритании. С тех пор, по сообщениям, канцлер заявил, что налоги должны увеличиться. В противном случае, Великобритания может остаться в стороне, поскольку у Великобритании уже есть сделка с США. GBP/USD sub-1.36 до базы 1,3576.

- EUR также стал хитом, хотя и не в такой степени, как вышеупомянутые сверстники; EUR/USD в нижней части диапазона от 1,1723 до 1,1790. Единая валюта внимательно относится к предстоящим торговым письмам, так как новостной поток в последние дни был на отрицательной стороне. В другом месте несколько спикеров ЕЦБ на проводах, но ничего, что фундаментально изменило повествование.

- PBoC установил среднюю точку USD/CNY на уровне 7.1506 против exp. 7.1626 (Prev. 7.1535).

- Согласно источникам Reuters, PBoC опросил финансовые учреждения об их взглядах на недавнюю слабость доллара США; не указал явно цель опроса, но как только источник сказал, что они интерпретировали его как знак того, что власти обеспокоены резким повышением курса юаня.

Фиксированный доход

- Вообще говоря, в тарифных письмах Трампа содержалась двусторонняя торговля.

- У UST было более прочное начало, опубликовав прибыль около пяти клещей, хотя это уменьшилось вместе с давлением в EGB после открытия европейского денежного капитала. С тех пор события были легкими, поскольку мы ожидаем обновления тарифов. Держаться вокруг неизменной отметки в диапазоне от 111-05+ до 111-12+.

- Бунды также сначала содержали данные, но затем поддались 10 ударам давления на сильные немецкие промышленные данные. Тем не менее, это было быстро отозвано, и Бунды поднялись до пика 130,62 до и после открытия денежного капитала до минимума 130,19. С тех пор ни одного перехода к спикерам Sentix или ЕЦБ не произошло, но Бундам удалось взять себя в руки, но они остаются в минусе.

- Потрясает периферию. Обновления тарифов не ожидается, поскольку Великобритания уже заключила сделку. Сообщаемая канцлером честность в отношении необходимости повышения налогов потенциально приветствуется Gilts, с ростом около 25 клещей в лучшем случае; однако они остаются застенчивыми к 92,79 лучших в пятницу и заметно застенчивыми к пику 93,41 до премьер-министра в среду. Как напоминание, BoE Gilt ops. Возвращение сегодня с краткосрочным предложением.

Товары

- Сырость началась на заднем плане, со скромным расхождением в показателях на фоне отсутствия урегулирования. Вслед за действиями ОПЕК+ на выходных, которые привели к большему, чем ожидалось, увеличению предложения и дальнейшим медвежьим источникам через Reuters с тех пор (подробнее описано ниже), обновления, которые подтолкнули WTI и Brent к минимумам в 65,40 долларов США и 67,22 доллара США за баррель.

- Во всех европейских утренних бенчмарках постепенно снижались минимумы, что потенциально было обусловлено переориентацией на то, чтобы Саудовская Аравия сняла свои августовские OSP более чем ожидалось, и / или ослаблением давления, вызванного ОПЕК +. Совсем недавно произошел скромный отскок до максимумов 67,04 доллара США за баррель и 68,72 доллара США за баррель, хотя и без четкого фундаментального драйвера.

- Металлы ждут торговых обновлений. Несмотря на прохладный тон риска, XAU сегодня утром находится под давлением из-за укрепления доллара США. XAU в худшем случае снизился до 3300 долларов США за унцию, но в настоящее время держится на этом низком уровне. База, которая возвращает XAU для поддержки за последние несколько недель, составляет 3255 долларов США / унция и 3246 долларов США / унция.

- Базовые металлы также в красном цвете, с прохладным тоном и весом USD. 3M LME Copper находится под давлением, дрейфуя дальше от отметки в 10 тыс. долларов США, которую он восстановил 1 июля, достиг трехмесячного пика в 10,02 тыс. долларов США в следующей сессии и с тех пор находится на нисходящей траектории. Сегодня - 9,77 тыс. долларов США

- ОПЕК+ заявила, что восемь стран-членов договорились увеличить добычу нефти на 548 тыс. баррелей в сутки в августе (до 411 тыс. баррелей в сутки) и встретятся 3 августа.

- ОПЕК+ «скорее всего» одобрит еще одно увеличение добычи примерно на 550 тыс. баррелей в сутки в сентябре, согласно источникам Reuters; сентябрьское повышение завершит возвращение 2,17 млн баррелей в сутки в добровольном сокращении производства. Сентябрьское повышение также позволит увеличить квоту на добычу в ОАЭ на 300 тыс. тонн.

- Саудовская Аравия установила августовскую арабскую легкую нефть в Азию плюс 2,20 доллара США против среднего показателя Омана / Дубая, в то время как она установила OSP для NW Europe плюс 4,65 доллара США против ICE Brent и установила OSP для США плюс 3,90 доллара США против ASCI.

- Катар установил августовскую морскую сырую OSP в Омане / Дубае плюс 1,40 доллара США / баррель и сухопутную сырую OSP в Омане / Дубае плюс 1,30 доллара США.

Геополитика: Ближний Восток

- Израильские военные издали приказ об эвакуации людей в йеменских портах Ходейда, Рас-Иса и Аль-Салиф, а также тех, кто находится внутри электростанции Ходейда, в то время как они объявили о нанесении авиаударов в этих районах из-за военной деятельности, проводимой там. Министр обороны Израиля позже подтвердил военные удары по целям хуситов в портах Йемена Ходейда, Салиф, Рас-Иса, а также электростанции Рас-Катиб.

- Греческий сухогруз под флагом Либерии был атакован на 51 нм у йеменской Ходейды, в то время как UKMTO позже объявил, что весь экипаж покинул корабль, который был атакован к юго-западу от йеменской Ходейды.

- В офисе премьер-министра Израиля заявили, что изменения, запрошенные ХАМАСом, неприемлемы для Израиля, в то время как переговорная группа отправится в Катар для переговоров в Газе.

- Премьер-министр Израиля Нетаньяху заявил, что он полон решимости обеспечить возвращение заложников в Израиль и устранить угрозу ХАМАСа из Газы, в то время как его переговорщики на переговорах о прекращении огня имеют четкие инструкции для достижения соглашения на условиях, которые Израиль принял. Кроме того, Нетаньяху заявил перед встречей в Белом доме, что, по его мнению, обсуждение с президентом США Трампом, безусловно, может помочь продвижению этих результатов.

- Президент США Трамп сказал, что обсудит Иран с премьер-министром Израиля Нетаньяху и отметил, что ядерная программа Ирана была отложена навсегда, но они могут возобновиться в другом месте, в то время как Трамп также сказал, что на следующей неделе может быть заключена сделка с Газой.

- Первая сессия непрямых переговоров о прекращении огня между Израилем и ХАМАСом в Катаре закончилась безрезультатно, и израильская делегация не имеет достаточного мандата для достижения соглашения с ХАМАСом, поскольку у нее нет реальной власти.

- Правительство ХАМАС отвергло обвинение Госдепартамента США в том, что ХАМАС был причастен к нападению на американцев на сайте Гуманитарного фонда Газы в субботу.

- Правительство Великобритании восстановило дипломатические отношения с Сирией.

- Второй раунд переговоров между Израилем и ХАМАС в Дохе начнется сегодня днем через источники в Аль-Арабии. Впоследствии, по сообщениям, в переговорах между Израилем и ХАМАСом царит позитивная атмосфера, прорыва пока нет.

Геополитика: Украина

- Президент США Трамп сказал, что они не будут отправлять патриотические ракеты на Украину, но говорил об этом и отметил, что они должны быть защищены, в то время как президент России Путин обеспокоен санкциями и понимает, что это может произойти.

- Российские военные получили контроль над Соболевкой в Харьковской области Украины и Пиддубне в Донецкой области.

- Министр иностранных дел России заявил, что России нужно не временное прекращение огня, а прочный мир.

Календарь событий США

- Ничего в календаре

Джим Рид из DB завершил ночную обертку

Не каждая диаграмма может оставить вас безмолвными, но мы стремились включить множество, которые предлагают свежую перспективу - либо принимая более долгосрочный взгляд, либо обрамляя текущие темы в несколько ином свете.

Позже сегодня Extel запускает ежегодный флагманский глобальный опрос аналитиков с фиксированным доходом (ранее II). Скорее всего, они запустят его по мере открытия рынка США. Мы хотели бы преуспеть в этом, поэтому, если вы получите бюллетень позже, я особенно ценю голосование (5 звезд, пожалуйста) в следующем. Глобальная макростратегия, Глобальная экономика, Европейская стратегия перекрестных активов и Европейский фиксированный доход. Есть и другие категории, в которых я нахожусь. Большое спасибо. Больше деталей, чтобы следовать.

Неделя после зарплаты обычно спокойна для данных, поэтому, конечно, все внимание будет сосредоточено на 90-дневном продлении в среду взаимных тарифов, объявленных в День освобождения 2 апреля. Тем не менее, все чаще высказываются предположения, что 1 августа может стать новым 9 июля, как мы увидим ниже.

В качестве ориентира наши экономисты считают, что нынешняя эффективная ставка составляет около 15%, что, очевидно, намного ниже предполагаемой ставки со дня освобождения, но значительно выше низких единичных показателей до возвращения Трампа к власти. Хорошей новостью для рынков является то, что статья 899 (налог на месть) была отправлена в учебники истории после того, как не попала в налоговый счет. Хорошей новостью также является то, что Бессент в последнее время более позитивно высказался о направлении поездок в ходе недавних переговоров.

Однако, учитывая, что финансовые условия снова легки, а S&P 500 вернулся к рекордным максимумам, неудивительно, что администрация Трампа занимает жесткую позицию по отношению к тем, кто не считает, что переговоры идут в правильном направлении.

В конце прошлой недели президент Трамп заявил, что к крайнему сроку 9 июля тарифы будут полностью покрыты, и они будут варьироваться в стоимости от 60 или 70% тарифов до 10 и 20%. Затем в выходные он сказал, что «подписал несколько писем, и они выйдут в понедельник — вероятно, 12». Сегодня ночью это было подтверждено до полудня по Вашингтонскому времени.

В четверг он упомянул, что письма могут выйти в пятницу и подать заявку с 1 августа, если сделка не будет заключена. Это дало некоторое утешение, что может быть еще одно продление и время для заключения сделок. Бессент также подтвердил в минувшие выходные, что некоторые страны смогут договориться о трехнедельном продлении до 1 августа. Так что, возможно, мы снова будем здесь через три недели, когда все будут на пляже, кроме торговых переговорщиков.

Блумберг сообщил, что ЕС готов принять 10-процентный универсальный тариф, если будут предусмотрены исключения для таких областей, как автомобили (25%) и сталь и алюминий (50%). Для Японии настроение стало отрицательным на прошлой неделе, когда президент Трамп сказал, что они должны заплатить 30%, 35% или любую другую сумму, которую мы определяем, потому что у нас также очень большой торговый дефицит с Японией. Министр финансов Бессент сказал, что они «очень близки» к сделке с Индией, и в четверг США достигли торговой сделки с Вьетнамом.

Затем Трамп написал в социальных сетях, что «любой стране, которая присоединяется к антиамериканской политике БРИКС, будут предъявлены дополнительные 10-процентные тарифы», что следует за саммитом БРИК в Рио-де-Жанейро, на котором группа осудила удары США и Израиля по Ирану.

Так много заголовков в последние дни, в течение следующих двух дней, а затем, вероятно, и дальше.

В центре внимания азиатской сессии сегодня утром - неожиданное увеличение добычи нефти, объявленное ОПЕК+ в субботу. Рынки в целом ожидали роста, аналогичного увеличению на 411 тыс. баррелей в мае, июне и июле, но участники согласились на увеличение на 548 тыс. Это будет музыка для ушей Трампа. Цены на нефть марки Brent (-0,69%) начали неделю немного ниже на уровне $67,83/барр.

Азиатские фондовые рынки сегодня утром немного нервничают, возможно, из-за комментариев Трампа по БРИК. Когда я проверяю свои экраны, Nikkei (-0,46%), Hang Seng (-0,41%), CSI (-0,57%), Shanghai Composite и S&P/SX 200 (-0,33%) показывают потери, в то время как KOSPI (+0,10%) колеблется между прибылью и убытком. Фьючерсы S&P 500 (-0,42%) и NASDAQ 100 (-0,46%) также слабы.

Ранние утренние данные показали, что реальная заработная плата в Японии снижалась пятый месяц подряд, упав на -2,9% в мае по сравнению с годом ранее (против ожидаемых -1,7%), после пересмотренного снижения на -2,0% в апреле, отметив самое крутое падение за 20 месяцев. Номинальная заработная плата увеличилась на +1,0% в годовом исчислении в мае (ожидаемый +2,4%, предыдущий +2,0%), что является самым медленным темпом роста с марта 2024 года. Японская иена (-0,38%) падает, торгуясь на уровне 144,85 по отношению к доллару, обращая вспять прибыль от предыдущей сессии, поскольку разочаровывающие данные о заработной плате смягчили ожидания дополнительного повышения ставок Банком Японии.

Что касается ключевых событий на этой неделе, основным событием станет протокол заседания FOMC, опубликованный в среду. Наши американские экономисты ожидают появления более подробной информации о масштабах разногласий между членами Комитета. Решения центрального банка должны быть приняты в Австралии завтра и Новой Зеландии в среду. Экономист прогнозирует снижение на 25 б/с для обоих (см. здесь). Смотрите наш ежедневный календарь в конце следующей недели.

На прошлой неделе рынки продолжали хорошо работать после того, как «Большой красивый законопроект» был подписан в пятницу президентом Трампом после его принятия во вторник Сенатом (51-50) и в четверг Палатой представителей (218-214). На фоне позитивных данных о занятости и объявлений о торговых сделках S&P 500 поднялся до нового рекорда в четверг, закончив неделю +1,72%. В Европе ситуация несколько иная: STOXX 600 снизился на -0,40% (-0,40% в пятницу) и Nikkei потерял -0,85% (+0,06% в пятницу) из-за новых опасений, что результаты тарифов после 9 июля могут быть не такими положительными, как ожидалось ранее.

В Великобритании позолоты были в центре внимания. В среду 10-летние доходы от позолоты (+15,8 б. п.) увидели свой самый большой ежедневный скачок со времен беспорядков в День освобождения в апреле на фоне растущих опасений, что канцлер казначейства Рэйчел Ривз может потерять свой пост (и может быть заменена кем-то более слабым в финансовом отношении) после серьезных потерь в правительственном законопроекте о благосостоянии и очевидных напряжений, которые были размещены на канцлере, который теперь, вероятно, должен будет найти повышение налогов осенью, поскольку сокращение расходов было трудно управлять даже с огромным большинством. 10-летние доходы от позолоты закончили неделю только +5,5 б/с, поскольку премьер-министр Стармер впоследствии публично поддержал канцлера Ривза, помогая обратить вспять потери на прошлой неделе. В США 10-летние казначейские облигации также распроданы, закончив неделю на 6,9 б. п. выше, поскольку данные в значительной степени улучшились и, возможно, немного из-за того, что налоговый законопроект наконец-то прошел. В другом месте доходность 10-летних Бундов выросла +1,7 б/с (+0,5 б/с в пятницу), при этом ОАТ (+1,6 б/с) следовали аналогичному пути, в то время как BTP (-2,6 б/с) завершили неделю более плотно.

На прошлой неделе было опубликовано множество релизов данных, наиболее важными из которых являются несельскохозяйственные платежные ведомости, которые выросли на 147 тыс. в июне (против +106 тыс. ожидаемых), а отчет JOLTS, показывающий, что вакансии были до 6-месячного максимума в 7,769 млн. в мае (против 7,3 млн. ожидаемых), отталкиваясь от отрицательной печати ADP (-33 тыс. в июне против +98 тыс. ожидаемых) в среду. Индекс услуг ISM вырос до 50,8 (против 50,6), а новые заказы также вернулись на экспансионистскую территорию на 51,3. В Европе показатель гармонизированной инфляции в ЕС неожиданно упал до +2,0% (против +2,2%), в то время как итальянский показатель остался на уровне +1,7% (против +1,8%), в то время как в Китае индекс PMI производства Caixin увеличился до 50,4 в июне (против 49,3). Курс EURUSD продолжал расти, торгуясь +0,50% за неделю до 1,1778, в то время как индекс доллара снизился -0,45%, торгуясь на самом низком уровне с февраля 2022 года.

Тайлер Дерден

Мон, 07/07/2025 - 08:27