Фьючерсы США плоские, поскольку мировые акции достигли нового максимума за все время

Фьючерсы на акции США выше, следуя европейским и азиатским рынкам, в то время как мировой индекс MSCI All-country превзошел рекордный февральский максимум: как будто апреля никогда не было. По состоянию на 8:00, фьючерсы на S&P выросли на 0,2%, торгуясь всего на 6000 и на грани 20-процентного отскока бычьего рынка от апрельского минимума даже с некоторыми негативными событиями в торговле в одночасье: Трамп заявил, что Си Цзиньпину очень трудно заключить сделку, и подписал приказ о повышении тарифов на сталь и алюминий до 50% с 25%. Фьючерсы Nasdaq 100 выросли примерно на том же уровне, причем имена Mag 7 в основном выше на премаркете во главе с NVDA (+0,9%) и TSLA (+0,8%). Доходность облигаций и доллара США плоская; сырьевые товары в основном неизменны, хотя Ags выше, а золото падает. Трамп говорит Си Цзиньпину «чрезвычайно трудно» заключить сделку; Белый дом заявил, что они ожидают звонка Трампа-Си на этой неделе. Сегодня вступят в силу 50% тарифы на сталь; ключевые макроэкономические данные для наблюдения - майское изменение занятости ADP (8:15 утра), S&P Global US Services PMI (9:45 утра) и индекс услуг ISM (10 утра).

В дорыночной торговле акции Magnificent Seven в основном выше (Nvidia +0,7%, Tesla +0,6%, Meta +0,5%, Amazon (+0,5%, Alphabet +0,4%, Microsoft 0%, Apple -0,5%). Вот некоторые другие известные премаркеты:

- Акции CrowdStrike (CRWD) упали на 6,8% после того, как компания, занимающаяся кибербезопасностью, опубликовала разочаровывающий доход от подписки в первом квартале из-за влияния программ, связанных с пакетом обязательств клиентов после отключения. Прогноз продаж во втором квартале также был неутешительным, в то время как неизменный взгляд на доход за весь год был воспринят некоторыми аналитиками как отрицательный. Evecore ISI и Canaccord понизили стоимость акций.

- Долларовые общие акции (DG) выросли на 0,6% на предпродажных торгах в среду, поскольку Oppenheimer & Co выросла, чтобы превзойти рыночные показатели, сославшись на «более яркий среднесрочный прогноз» для акций сети дисконтных магазинов.

- Guidewire (GWRE) продвигается на 14% в США после того, как софтверная компания увеличила свои прогнозы по доходам за весь год, превысив оценки аналитиков.

- Акции Lumentum (LITE) выросли на 6,9% после того, как производитель оптических и фотонных продуктов повысил свой прогноз в четвертом квартале. Аналитики положительно относятся к обновлению и выделяют маржи как область силы.

- Snowflake (SNOW) выросла на 2,4% на предпродажных торгах в среду, когда UBS купила у нейтральной компании, заявив, что компания находится в начале многолетнего инвестиционного цикла данных. .

Ночью комментарии Трампа в социальных сетях о Си, в которых он сказал:Он очень силен и чрезвычайно сложен, чтобы заключить сделку!!! Это ставит под сомнение их хрупкое экономическое перемирие, в то время как Китай также рассматривает возможность размещения крупного заказа с Airbus, что является ударом для крупнейшего американского экспортера Boeing. Есть также споры по поводу огромного налогового законопроекта Трампа. Илон Маск назвал законопроект «мерзостью», в то время как лидер большинства в Сенате Тун сказал, что сделка с палатой представителей должна измениться.

«Для инвесторов становится все сложнее позиционировать себя, учитывая отсутствие видимости, неопределенность и полную стоимость рынков», - сказал Роланд Калоян, глава стратегии акций Societe Generale SA.

В то время как некоторые экономисты опасаются заметного ослабления занятости в США в ближайшие месяцы под тяжестью тарифов. Это еще не было показано в данных. Приглушенное влияние повысило оптимизм и помогло компенсировать опасения по поводу торговой политики президента Дональда Трампа, которая, как предупреждают экономисты, может привести к замедлению экономического роста. Инвесторы будут следить за данными об услугах и отчетом ADP о занятости в частном секторе в среду для получения обновленной информации о силе экономики США в преддверии отчета о несельскохозяйственных зарплатах в пятницу.

Опционные трейдеры делают ставку на то, что S&P 500 опубликует наименьшее колебание в течение нескольких месяцев после отчета о занятости в пятницу, подчеркивая, что последние данные успокоили опасения инвесторов по поводу экономического воздействия тарифов Трампа. Ожидается, что в пятницу S&P переместится на 0,9% в любом направлении, согласно данным, собранным Piper Sandler. Эта цифра, основанная на ценах на опционы S&P 500 по состоянию на конец вторника, является наименьшим предполагаемым отклонением перед печатью рабочих мест с февраля.

«Дело в том, что все ждали, когда экономика США рухнет, но данные о рабочих местах со вчерашнего дня показывают, что это не так.- сказал Бенджамин Мелман, главный инвестиционный директор Edmond de Rothschild Asset Management. Что касается институциональных инвесторов, то это самый ненавистный митинг за последнее время. "

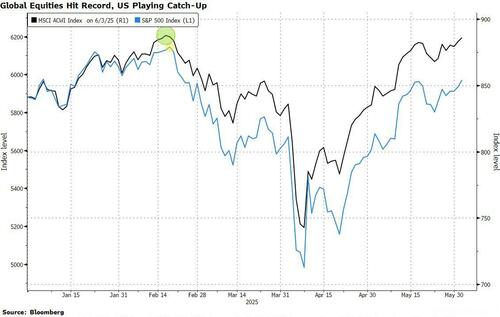

Между тем, с американскими фьючерсами мало что изменилось, но на пороге бычьего рынка, Мировой индекс MSCI впервые с февраля достиг рекордного максимума.

У глобальных инвесторов есть сухой порошок для покупки провалов, и это поможет «нелюбимому ралли» продолжиться в отсутствие сильных негативных новостей, считают стратеги Barclays. Но никто не выглядит восторженным. Что касается институциональных инвесторов, то это самый ненавистный митинг за последнее время.— сказал Бенджамин Мелман, главный инвестиционный директор Edmond de Rothschild Asset Management.

Тем не менее, технические специалисты могут предположить, что американские акции готовы к прорыву. А с возвращением Nvidia титула крупнейшей в мире компании, отскок акций Mag 7 был больше, чем соответствующее расширение P / E.

В Европе Stoxx 600 вырос на 0,7%, увеличив прибыль после того, как комиссар ЕС по торговле Шефчович заявил, что торговые переговоры с США «продвигаются в правильном направлении». DAX опережает своих региональных конкурентов, увеличившись на 1% после того, как правительство Германии одобрило пакет налоговых льгот для компаний на сумму около 46 миллиардов евро. Майнеры и технологические акции лидируют, а производители чипов сплотились после того, как американский аналог ON Semiconductor сообщил о восстановлении спроса. Акции личной гигиены и автомобили отстают. Среди отдельных перевозчиков Airbus продвигается вперед после сообщения о том, что Китай рассматривает возможность размещения заказа на сотни самолетов уже в следующем месяце. Вот самые крупные европейские перевозчики:

- Европейские производители чипов ралли после того, как американский аналог ON Semiconductor заявил, что он начал видеть признаки широкого восстановления спроса. Infineon, STMicro, AMS-Osram и Nordic Semi входят в число победителей.

- Акции Airbus выросли на 4,1% после того, как Bloomberg сообщил, что Китай рассматривает возможность размещения заказа на сотни самолетов производителя уже в следующем месяце.

- Акции Elisa выросли на 3,5% после того, как Morgan Stanley повысил целевую цену на финскую телекоммуникационную компанию, заявив, что она хорошо защищена от неопределенных макроэкономических и геополитических условий.

- Акции Camurus выросли на 26%, больше всего с апреля 2020 года, после того, как шведская биофармацевтическая компания подписала лицензионное соглашение с Eli Lilly, позволяющее американскому фармацевту разрабатывать и коммерциализировать методы лечения с использованием технологии Camurus FluidCrystal.

- Акции B&M упали на 2,9% после того, как компания выпустила онлайн-руководство по новому финансовому году, в результате чего она вернула часть прибыли, забронированной с момента последнего обновления в марте.

- Акции Remy Cointreau выросли на 2,3%, оправившись от первоначального спада, после того, как производитель коньяка отказался от своего руководства 2029-30 из-за влияния тарифов США и Китая. Некоторые брокеры отмечали, что вывод средств ожидался на рынке.

- Банковская группа Paragon выросла на 7,5%, поднявшись до самого высокого уровня с апреля 2007 года, после того, как британский кредитор увеличил свой годовой прогноз чистой процентной маржи и показал то, что аналитики считают надежными результатами первой половины.

- Тиссенкрапп Nucera выросла на 12%, больше всего с апреля, после того, как фирме было поручено провести исследование для установки электролиза воды в Европе.

- Открыть Акции IE подскочили на 12%, достигнув самого высокого уровня с января, после того, как компания по производству электроники достигла годовых результатов, опередив ожидания, и подняла свою среднесрочную маржинальную цель.

- Акции S4 Capital выросли на 6,2%, поскольку аналитики заявили, что несколько более слабые прогнозы роста выручки медиакомпании неудивительны, и цель по прибыли по-прежнему неизменна.

- Акции Redcare упали на 14% после того, как Kepler Cheuvreux снизила свой рейтинг на акциях, чтобы удержать их от покупки, заявив, что онлайн-аптека будет бороться за сохранение импульса для электронных сценариев, когда начнет работать система добровольной цифровой идентификации, известная как GesundheitsID.

- Акции Carmila упали на 8,7% после того, как оператор супермаркета Carrefour продал 7% акций французской группы недвижимости.

«Европа по-прежнему дешева, но этой крутой скидки больше нет», - сказал Bloomberg TV менеджер по портфелю Джулиус Баер. «До сих пор есть место для активов США, которые действительно уникальны. Magnificent 7, или технология с большой капитализацией, по-прежнему растет на 30% в годовом исчислении. "

Ранее на сессии азиатские акции выросли, во главе с Южной Кореей, поскольку инвесторы приветствовали победу на президентских выборах Ли Чжэ Мёна, которая, как считается, потенциально стимулирует еще одну ногу для рынка. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 0,9%, при этом TSMC и SK Hynix стали одними из самых высоких показателей. Корейский Kospi подскочил на 2,7%, чтобы выйти на технический бычий рынок. Итоги выборов в Корее положили конец многомесячному вакууму политического лидерства и подпитывают ставки на дальнейший прогресс в корпоративной реформе страны. Акции Гонконга сократили прибыль после того, как президент Дональд Трамп назвал Си Цзиньпина очень жестким, чтобы заключить сделку, подчеркивая растущую неопределенность в отношении прогресса торговых переговоров между США и Китаем. Инвесторы также переваривают влияние более высоких тарифов США на сталь и алюминий после того, как Трамп официально подписал директиву об удвоении сбора до 50%.

Индекс Bloomberg Dollar Spot Index упал на 0,1%. Норвежская крона лидирует по сравнению с долларом, увеличившись на 0,5%. Евро прибавляет 0,2% после того, как совокупный PMI еврозоны был пересмотрен выше, чтобы показать скромное расширение, а не сокращение в мае.

В ставках казначейская долгосрочная доходность примерно на 1 п.п. богаче в день, в то время как фронтенд примерно на 1 п.п. дешевле, немного сглаживая кривую доходности. 10-летняя доходность в США на 1 п.п. выше на 4,46%, а фунты и позолоты в секторе немного дешевле; небольшая производительность длинного конца сглаживает кривую 5s30s примерно на 2 п.п. Действия цен в европейских основных ставках также приглушены, а фьючерсы на акции и нефть в США торгуются вблизи максимумов вторника. Gilts ведет распродажу европейских государственных облигаций с доходностью 10 лет в Великобритании, которая выросла на 3 б.п. до 4,67%. Координационные центры сессии в США включают оценку занятости ADP и услуг ISM и решение по ставке Банка Канады. Спреды по свопам в долларах остаются вблизи максимумов вторника после позднего толчка после сообщения о том, что Wells Fargo & Co. была освобождена от ограничения активов Федеральной резервной системы, которое ограничивало ее размер более семи лет.

В сырьевых товарах цены на нефть снижаются после двухдневного роста, поскольку дожди замедлили рост некоторых пожаров, которые нарушили добычу нефти в Канаде. WTI падает на 0,3% до $63,20. Спотовое золото поднимается на 10 долларов до 3 363 долларов за унцию.

Сегодня экономические данные США включают майское изменение занятости ADP (8:15 утра), S&P Global US Services PMI (9:45 утра) и индекс услуг ISM (10 утра). Fed выпускает последнюю книгу Beige в 2 часа дня. Решение Банка Канады по ставке ожидается в 9:45 утра. Спикер ФРС включил Бостика и Кука в 8:30 утра

Рыночный снимок

- S&P 500 mini +0,2%

- Nasdaq 100 mini +0,1%

- Russell 2000 mini +0,4%

- Stoxx Europe 600 +0,6%

- DAX +1%, CAC 40 +0,8%

- 10-летний Доходность казначейства +1 базисный пункт 4,46%

- VIX -0,2 балла в 17,49

- Индекс доллара Bloomberg -0,1% на 1212,2

- евро +0,2% на $1,1392

- Сырая нефть WTI -0,3% при $63,25/баррель

Лучшие ночные новости

- Президент Трамп заявил в среду, что «чрезвычайно трудно» заключить сделку со своим китайским коллегой Си Цзиньпином, в то время как Белый дом предлагает двум лидерам поговорить на этой неделе на фоне растущей торговой напряженности. CNBC

- Президент США Трамп пригласил финансовый комитет Сената в Белый дом со встречей, которая, как сообщается, состоится в 16:00 EDT в среду.

- Директор OMB Воут сказал, что пакет отмены, отправленный во вторник, является только началом, и они выбрали самые простые сокращения DOGE, чтобы начать отмену, в то время как он добавил, что есть последствия для Конгресса, которые не могут быть отменены. Vought сказал, что пакет будет на полу на следующей неделе, и они отправят еще много сокращений, как только это пройдет, а также отметил, что у них есть инструменты, чтобы сделать сокращения постоянными к концу финансового года.

- BLS заявила, что некоторые данные о занятости в апреле будут исправлены в пятницу, и основные меры, такие как уровень безработицы, не затронуты, в то время как она добавила, что многие цифры должны быть исправлены, но влияние «незначительно».

- Китай рассматривает возможность размещения заказа на сотни самолетов Airbus уже в следующем месяце, говорят люди, знакомые с ситуацией. Боинг на обочине. BBG

- Глава Банка Японии Казуо Уэда заявил, что экономика страны может выдержать удар от тарифов США и поддерживать цикл роста инфляции, сопровождающийся ростом заработной платы, что свидетельствует о готовности банка к дальнейшему повышению процентных ставок. CNBC

- Удвоение тарифов Трампа на сталь и алюминий до 50% вступило в силу, и Великобритания освобождена от повышения. Мексика также будет добиваться отсрочки на этой неделе. BBG

- Новое правительство Германии будет стремиться принять пакет корпоративных налоговых льгот в размере 46 миллиардов долларов в течение лета, чтобы пошатнуть крупнейшую экономику еврозоны. FT

- Страны еврозоны готовятся к серии сложных переговоров по торговле, НАТО и Украине. FT

- Окончательный показатель PMI в еврозоне за май составил 49,7, по сравнению с показателем 48,9. BBG

- Акции Wells Fargo выросли на премаркете (+2,97%) после того, как ФРС сняла ограничение на активы, которое ограничивало его размер более семи лет. BBG

- Трейдеры наращивают хеджирование против резких сдвигов в курсе ФРС. В то время как рынок свопов по-прежнему видит два сокращения в этом году, неопределенность подтолкнула трейдеров к покупке защиты для более широкого спектра результатов, включая отсутствие сокращений вообще. BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном выше после роста на Уолл-стрит St, где настроение было поднято более чем ожидаемыми данными JOLTS С некоторым небольшим оптимизмом президент США Трамп и президент Китая Си, как сообщается, намерены выступить в эту пятницу. ASX 200 лидировал по производительности в энергетическом секторе, и участники не были удивлены недавними публикациями данных, включая промах в ВВП Q1. Nikkei 225 продвинулся вперед после недавней слабости валюты, но с дальнейшим ростом, ограниченным отсутствием драйверов. KOSPI превзошел и находится на пути к бычьему рынку после президентских выборов, которые выиграл Ли Чжэ Мён, который позже был приведен к присяге. Hang Seng и Shanghai Comp соответствовали позитивному настроению, но с ростом, ограниченным, поскольку Китай оставался спокойным в отношении потенциального звонка Трампа-Си.

Лучшие азиатские новости

- Акции NIO в Гонконге выросли на 4,4% после того, как китайский производитель электромобилей заявил, что он нацелен на сокращение расходов на исследования и разработки, чтобы достичь своей цели безубыточности в четвертом квартале. Между тем, компания сообщила о доходах за первый квартал, которые не соответствовали консенсусным оценкам.

- CGN Акции горнодобывающей компании в Гонконге выросли на 23%, что является самым высоким показателем с 22 октября, поскольку аналитики Morgan Stanley отмечают, что новая формула ценообразования, предложенная компанией, улучшит прибыль.

- Акции Innovent Biologics выросли на 18% до самого высокого уровня с ноября 2021 года, после того как компания представила последние клинические данные IBI363 при прогрессирующем немелкоклеточном раке легких.

Европейские биржи (STOXX 600 + 0,6%) открылись по всем направлениям и торговались с уклоном вверх в течение всего утра. При содействии PMI и, возможно, показания Шефчовича по его разговору с Гриром. Европейские сектора имеют сильную положительную предвзятость, и, помимо топ-исполнителей, широта рынка довольно узкая. Европейская ассоциация поставщиков автомобилей Clepa заявила, что производственные линии и заводы уже закрыты, и влияние, вероятно, будет расти в ближайшие 3-4 недели. Это вызвало небольшое давление в секторе.

Лучшие европейские новости

- Европейская ассоциация автопоставщиков Clepa заявляет, что производственные линии и несколько заводов уже закрыты из-за ограничений на экспорт редкоземельных элементов из Китая; воздействие, вероятно, будет расти в ближайшие 3-4 недели, и с начала апреля было удовлетворено только 1/4 заявок на лицензии.

- Германия, как говорят, стремится пройти пакет 46 миллиардов евро в виде корпоративных налоговых льгот.

- Немецкий VDMA заявил об апрельских заказах -6% Y/Y (внутренние -4%, иностранные -7%).

- [Канцлер Великобритании] Рейчел Ривз исключает увеличение подоходного налога, NI и НДС для «работающих людей» в осеннем бюджете, заявив, что она будет придерживаться своих обещаний манифеста, несмотря на жесткие государственные финансы. Будут вноситься изменения в зимние топливные платежи, чтобы они могли быть оплачены этой зимой (как и ожидалось).

- Канцлер Великобритании Ривз говорит: «Я не намерен снова повышать налоги в масштабе бюджета 2024 года».

Форекс

- DXY немного ниже после сессии прибыли во вторник Частично это был отскок от потерь понедельника и подтвержденный данными JOLTS. На торговом фронте рынки ждут звонка между Трампом и Си в пятницу. Ранее Трамп заявил, что его китайский коллега «очень жесткий и с ним чрезвычайно трудно заключить сделку». Впереди внимание будет на графике данных с ADP, который должен быть на палубе перед пятничной важной печатью NFP. В других местах также будут выпущены услуги ISM и Бежевая книга ФРС. DXY В настоящее время торгуется около 99,03.

- EUR - это сенсорная фирма против доллара США Но застрял на ручке 1,14 после мягкого релиза инфляции EZ в преддверии объявления политики ЕЦБ в четверг (сокращение на 25 б/с в значительной степени прибито). В другом месте, на фронте данных; восходящая ревизия композитного PMI EZ в положительную территорию имеет небольшой переход в EUR с EUR / USD, который в настоящее время превышает 1,1396.

- JPY - плоский против доллара США Но держась за большую часть добычи предыдущего дня после возвращения на территорию 144.00 на фоне более твердого доллара и положительного тона риска. Дополнительный поток новостей из Японии был на светлой стороне, кроме главного секретаря кабинета министров Японии Хаяси. Они не получили никаких писем от США. Мы просим сделать лучшие предложения по торговым переговорам. USD/JPY За ночь он поднялся до 144,38, а затем вернулся в верхнюю часть диапазона 142,37-144,11 во вторник. GBP Твердый vs. USD и плоский vs. тот евро учитывая, что соответствующий новостной поток в Великобритании отсутствует, кроме Белого дома, объявляющего, что тарифы США на британскую сталь и алюминий пока останутся на уровне 25%. Великобритания не смогла вовремя реализовать 0%-ные тарифы, обещанные в СШАОб этом сообщает Bloomberg. В других странах пересмотр в сторону повышения индекса PMI в Великобритании оказал незначительное влияние на GBP.

- Антиподы оба трогательнее Немного более мягкий доллар США с AUD может пропустить разочаровывающие данные по ВВП Австралии, что усилило призывы к более свободному подходу со стороны RBA. Обе валюты будут следить за результатами телефонного разговора Трампа и Си в пятницу, учитывая, что Китай является их крупнейшим торговым партнером.

- CAD равняется доллару США перед сегодняшним объявлением политики BoC. Ожидается, что BoC сохранит ставки на уровне 2,75%, хотя некоторые (6/26 опрошенных Reuters) ожидают снижения ставки на 25 базисных пунктов; рынки оценивают такой результат на уровне 30%. USD/CAD В настоящее время он находится в диапазоне 1,3701-43 во вторник.

- PBoC установил среднюю точку USD/CNY на уровне 7.1886 против exp. 7.1977 (Prev. 7.1869).

Фиксированный доход

- UST начали день, содержащий. В одночасье основное внимание было уделено в значительной степени ожидаемой реализации тарифной ставки Трампа на сталь и алюминий в размере 50% для всего бывшего Соединенного Королевства, которая на данный момент облагается более низкой ставкой 25%. Теперь основное внимание по-прежнему уделяется американо-китайским отношениям и, в частности, пятничному призыву, в котором участвуют президенты двух стран. UST В настоящее время он находится в нижней части диапазона 110-12 + 110-18 +, опережая ISM Services и ADP National Employment.

- Бунды держали небольшой медвежий уклон ночные, но не особо выраженные. Эта предвзятость ускорилась в течение всего европейского утра после окончательного ИМТ. Никакой чрезмерно значимой реакции на какую-либо одну цифру, но Бундс упал с 131,30 до начального 131,04 минимума через окно PMI. Цифра EZ была пересмотрена немного выше с сопроводительным комментарием, предполагающим, что сокращения ЕЦБ / бюджетные расходы Германии должны быть достаточными, чтобы компенсировать влияние более высоких тарифов / неопределенности.

- Совсем недавно, Комиссар ЕС по торговле Шефчович Он сказал, что провел конструктивные переговоры с USTR Greer; продвигается в правильном направлении на «скорости»; комментарий, который, возможно, помог подтолкнуть эталон к базе 130,94, наряду с европейскими фондовыми биржами, поднятыми немного в то время.

- Потолки находятся под давлением в течение всего утра в догоняющем до общего ночного тона, вышеперечисленные факторы (особенно ИМТ) и опережающие поставки. Кроме того, доходность подталкивается выше из-за инфляционных последствий того, что Великобритания подвергается 25-процентным тарифам на металлы; в то время как это лучше, чем глобальные аналоги, налог является разочарованием для них. кто надеялся, что сделка между США и Великобританией приведет к полному освобождению.

- Канцлер Великобритании Ривз была на проводах сегодня, когда она исключила увеличение налога для «работающих людей» в осеннем бюджете. Британские активы были мало перемещены.

- Великобритания продает GBP 4.75bln 4.375% 2028 Gilt: b/c 3.08x (предыдущее 3.48x), средняя доходность 4,062% (предыдущее 3.834%) и хвост 0,3bps (предыдущее 0,2bps).

- Заказы на новый итальянский 5-летний BTP превышают 95 млрд евро, зеленый BTP - более 85 млрд евро, сообщает Reuters со ссылкой на потенциальных клиентов.

Товары

- Сырая нефть наклонилась вверх В первые европейские часы после того, как он сделал вдох в торговле APAC после продвижения во вторник на фоне положительного аппетита к риску и продолжающейся геополитической напряженности, спрос сдерживался в одночасье после смешанных данных о запасах частного сектора. Жесткие параметры видны в сырых фьючерсах - ВТИ Jul находится в диапазоне $ 63,07-63,52 / баррель, пока Брент Aug находится в диапазоне $ 65,31-65,77/bbl.

- Смешанная торговля драгоценными металлами Как трейдеры ждут следующего макро-катализатора, с пятнистым золотом и серебром, заключенными в узкие диапазоны. XAU/USD В настоящее время торгуется в диапазоне $3 346,53-3 372,71 унции и в пределах $3 333,17-3 392,30 унции во вторник.

- Пятнистый палладий Потенциально с встречным ветром от Европейской ассоциации поставщиков автомобилей Clepa, которая заявила, что производственные линии и несколько заводов уже закрыты из-за ограничений экспорта редкоземельных элементов в Китай.

- Базовые металлы прочнее наклоняются в тандеме с подъемами, наблюдаемыми по акциямИ в более широком смысле, хотя прибыль ограничена событиями риска, в том числе множеством спикеров ФРС, отчет о рабочих местах в США в пятницу, но, возможно, что более важно для комплекса, трейдеры ждут новостей о потенциальном разговоре между президентом США Трампом и президентом Китая Си.

- US Private Inventory Data (bbls): Crude -3.3mln (exp. -1mln), Distillates +0.8 (exp. +1mln), Gasoline +4.7mln (exp. +0.6mln), Cushing +1.0mln.

Геополитика: Ближний Восток

- Израильские военные предупредили жителей Газы о том, что они не будут переезжать в районы, ведущие к центрам распределения групп помощи, поддерживаемых США, назвав их «боевыми зонами».

- Гуманитарная Газа Фонд заявил, что не будет распределять какую-либо помощь в среду и ведет переговоры с израильскими военными для усиления мер безопасности за пределами непосредственного периметра объектов ВВС.

- Десять избранных членов Совета Безопасности ООН попросили провести голосование по проекту резолюции по Газе, который требует немедленного, безусловного и постоянного прекращения огня в Газе и освобождения всех заложников, удерживаемых ХАМАСом, в то время как он также требует немедленного снятия всех ограничений на помощь в Газу и безопасного, беспрепятственного распределения в масштабе по всей Газе.

- Сирены прозвучали в Тель-Авиве после того, как ракета, выпущенная из Йемена в сторону Израиля, и хуситы объявили о нанесении удара по израильскому аэропорту Бен-Гурион гиперзвуковой ракетой, согласно Каирским новостям и Sky News Arabia.

- Министерство иностранных дел Сирии заявило, что сообщения о пусках в сторону Израиля еще не проверены, и подтвердило, что Сирия не будет представлять угрозы для какой-либо стороны в регионе после запуска снарядов в сторону Израиля. Кроме того, МИД Сирии заявил, что удар Израиля по Дараа привел к значительным человеческим и материальным потерям, в то время как сирийские источники в сфере безопасности также заявили, что Израиль нанес серию ударов по целям на юге Сирии.

- США предложили промежуточный шаг в ядерных переговорах с Ираном, позволяющий некоторое обогащение. Пресс-секретарь Белого дома Ливитт сказал, что Виткофф направил подробное предложение Ирану и надеется, что Иран примет предложение, в противном случае будут последствия, в то время как Госдепартамент США заявил, что кампания максимального давления на Иран остается «полной силой».

- Иран открыт для заключения ядерной сделки с США вокруг идеи регионального консорциума по обогащению урана, если он находится в Иране, сообщает Axios со ссылкой на иранского чиновника.

- Верховный лидер Ирана Хаменеи заявил, что Иран увеличит мощь Ирана во всех областях. Ядерное предложение США на 100% противоречит «принципу нашей силы».

Геополитика: Украина

- Министр иностранных дел Украины заявил, что Россия не ответила на мирные предложения Киева на переговорах в Стамбуле и предъявила «старые ультиматумы», в то время как чиновник заявил, что необходимы более ощутимые результаты. Отдельно сообщалось, что замглавы МИД России заявил, что Стамбул останется местом проведения российско-украинских переговоров, а других площадок нет, сообщает ТАСС.

- Пресс-секретарь Белого дома Ливитт сказал, что президент Трамп сохраняет санкции в отношении России в качестве инструмента в арсенале, и Трамп по-прежнему с оптимизмом смотрит на прогресс в российско-украинских дискуссиях.

- Госсекретарь США Рубио побеседовал с министром иностранных дел Турции Фиданом, чтобы обсудить поддержку прямых переговоров между Россией и Украиной.

- Специальный посланник США Келлог считает, что закон о санкциях против России «готов к отмене», и сказал, что он говорил с сенатором Грэмом о санкциях против России.

- Высокопоставленный чиновник безопасности России Шойгу должен обсудить Украину с северокорейским лидером Кимом, согласно российским агентствам.

- Заместитель министра иностранных дел России заявил, что запланированные учения НАТО в Прибалтике являются частью подготовки альянса к потенциальному военному столкновению с Россией.

Геополитика: другой

- Президент Южной Кореи Ли сказал, что мир, достигнутый дорогой ценой, лучше, чем война, и он будет стремиться к диалогу с Северной Кореей, чтобы обеспечить мир на Корейском полуострове.

- Госсекретарь США Рубио отметил храбрость китайского народа, убитого в ходе репрессий на Тяньаньмэнь в 1989 году.

- Президент Тайваня Лай написал в Facebook, что авторитарные правительства часто предпочитают молчать и забывать историю, в то время как они не могут игнорировать нарушение глобальной демократии и верховенства закона, вызванное расширением авторитаризма.

Календарь событий США

- 7:00 утра: 30 мая Ипотечные заявки MBA -3,9%, предварительные -1,2%

- 8:15 утра: May ADP Employment Change 37k, est. 113.5k, prior 62k

- 9:45 утра: May F S&P Global U.S. Services PMI, est. 52.3, prior 52.3

- 9:45 утра: May F S&P Global U.S. Composite PMI, est. 52.05, prior 52.1

- 10:00: May ISM Services Index, est. 52, prior 51.6

Джим Рид из DB завершил ночную обертку

Настроения и данные на этой неделе не были большими, но с тех пор, как слабые производственные данные ISM в США в понедельник, рынки неуклонно росли с ростом S&P 500 + 1,86% после минимумов после его выпуска, включая еще один прирост + 0,58% вчера, поскольку данные JOLTS были в целом положительными (подробнее ниже). Таким образом, индекс сейчас вырос на 19,82% с момента закрытия после Дня освобождения, оставив его за пределами 20-процентного порога, который технически ознаменовал бы начало бычьего рынка. Сегодня у нас есть ISM-сервисы, поэтому мы посмотрим, будет ли это такой же ответ рынка.

Настроение было поднято вчера запасами технологий и полупроводников, поскольку сделка Meta по заключению 20-летнего соглашения с крупнейшим ядерным оператором США, похоже, активизирует сектор. Сделка была дешевле, чем аналогичная сделка, заключенная Microsoft в прошлом году. Это показывает, сколько спроса на энергию будет идти вперед от ИИ, и сколько эти фирмы будут идти на поддержание своих зеленых учетных данных, поскольку ископаемое топливо будет дешевле. На прошлой неделе я запустил поиск «Глубокое исследование», где загрузил несколько моих предыдущих отчетов и попросил его сделать резюме нового документа World Outlook в моем стиле. На обработку ушло 18 часов. Когда я попросил обновления, он продолжал говорить: «Просто дайте мне еще 45 минут, я почти готов». В конце концов, я сдался, но мне не нравится думать о том, сколько расщепления необходимо для того, чтобы оно заняло столько времени. Возможно, мой стиль письма настолько хаотичен, что он взорвал их серверы. Я должен сказать, что Deep Research невероятна, но это пробы и ошибки в том, что она делает хорошо и что она делает менее хорошо.

Индекс полупроводников Филадельфии (+2,48%) хорошо воспринял новости, а Nvidia (+2,95%) увидела, что ее рыночная капитализация едва обогнала Microsoft, чтобы вернуть позиции самой ценной компании в мире впервые с января. Это также помогло NASDAQ опередить (+0,85%), хотя Mag-7 показал лишь скромный прирост (+0,23%), поскольку Alphabet снизился на -1,69%, а сама Meta упала на -0,60%. Таким образом, признаки продолжающейся дискуссии о том, какие технологические компании получат выгоду от ИИ. Рост в США также произошел в Европе, где выросли STOXX 600 (+0,09%), FTSE 100 (+0,38%), DAX (+0,67%) и CAC 40 (+0,34%). Что касается технологической темы, моя коллега Марион Лейбор опубликовала свой обзор технических характеристик за май, что очень актуально, учитывая удивительный подъем сектора в последние дни.

Одним из наиболее важных катализаторов восстановления стал отчет JOLTS, который показал, что рынок труда США находится в более надежном положении, чем считалось ранее. В частности, количество вакансий неожиданно выросло до 7,391 млн в апреле (против ожидаемых 7,1 млн), так что откажитесь от опасений, что компании откажутся от найма после Дня освобождения. Уровень увольнений тех, кто добровольно покидает свою работу, снизился на десятую долю до 2,0%, но это также было в пределах его диапазона в течение последних 12 месяцев, поэтому не является причиной для тревоги. Отчет совпал с началом движения риска, а доходность облигаций также увеличилась после выпуска. К концу, это означало, что доходность 10 лет (+1,4bps) была до 4,46%, а доходность 30yr (+1,6bps) выросла до 4,98%, снова приблизившись к 5%. Эти шаги также получили импульс от последнего роста цен на нефть, с нефтью марки Brent (+1,55%) до $65,63, самого высокого уровня почти за три недели.

Вчера у нас также были свежие заголовки о торговле, поскольку Reuters сообщило, что администрация Трампа хотела, чтобы страны предоставили свое лучшее предложение по торговым переговорам. Напомним, что до 9 июля истекает 90-дневное продление взаимных тарифов, поэтому США пытаются договориться о многих сделках до этого, и пресс-секретарь Каролин Ливитт сказала, что «я могу подтвердить достоинства в содержании письма». Ливитт также предположил, что между Трампом и президентом Китая Си «очень скоро» состоится телефонный разговор. В противном случае Трамп также подписал распоряжение, которое ввело более высокие 50% тарифы на сталь и алюминий, объявленные в пятницу. Великобритания освобождается от повышения до 9 июля, чтобы позволить двум странам разработать новые сборы или квоты в рамках рамочного соглашения, которое они согласовали в прошлом месяце.

Ранее в тот же день падение рынка совпало с крахом голландского правительства после того, как крупнейшая в парламенте Нидерландов ультраправая Партия свободы (PVV) вышла из правящей коалиции. Этот шаг произошел, когда другие партии в четырехпартийной коалиции отказались поддержать предложенные ПВВ ограничения миграции. Это второй раз за последние два года, когда голландское правительство рухнуло из-за разногласий по миграционной политике. Действующий премьер-министр Дик Шуф будет продолжать исполнять обязанности смотрителя до проведения досрочных выборов. Однако это не оказало большого влияния на рынки, поскольку, хотя основной индекс акций страны, AEX, снизился на -0,75%, к полудню он восстановился до +0,21%. Доходность европейских облигаций также не сильно изменилась: 10yr bunds (unch), OATs (+0,2bps) и BTPs (-0,5bps) довольно устойчивы, хотя позолоты (-2,9bps) опередили.

В других странах Европы флеш-печать ИПЦ в Еврозоне упала до +1,9% в мае (против +2,0%), что стало первой суб-2% печатью за четыре года (исключая сюрприз 1,7% в сентябре 2024 года). Более того, базовый ИПЦ снизился всего до +2,3%, что является самым низким показателем с января 2022 года. Печать закрепила ожидания рынка, что ЕЦБ завтра проведет еще одно снижение ставки, и показала, что апрельский всплеск инфляции в сфере услуг был в основном шумом, связанным с сильными пасхальными эффектами. Инфляция существенно ослабла, и наши европейские экономисты считают, что еще есть возможности для дальнейшей дефляции услуг.

Ночью в Азии рынки показали очень высокие показатели, основанные на прибыли Уолл-стрит за ночь. В частности, южнокорейский KOSPI (+2,45%) вырос после избрания Ли Чжэ Мёна президентом, а индекс торговался сегодня утром на 10-месячном максимуме. Таким образом, если он закроется на этом уровне, он поднимется более чем на 20 процентов от его закрытия после Дня освобождения, что станет техническим определением бычьего рынка. Кроме того, заголовок печати ИПЦ страны также упал до +1,9% в мае (против +2,1%). Но по всем направлениям наблюдается рост: Nikkei (+0,88%), Hang Seng (+0,72%), CSI 300 (+0,52%) и Shanghai Comp (+0,43%). Австралийский индекс S&P/ASX 200 (+0,79%) также вырос сегодня утром, несмотря на ошеломляющие показатели ВВП в 1 квартале, которые показали, что экономика выросла только на +0,2% (против +0,4%). Однако, глядя вперед, фьючерсы на акции США сегодня утром указывают немного ниже, а фьючерсы на S&P 500 -0,04%.

На сегодняшний день выпуски данных включают отчет ADP США за май и услуги ISM, окончательные услуги и составные PMI из США и Европы, а также производительность труда Q1 в Канаде. Спикеры Центрального банка включают Bostic и Cook ФРС, и мы также получим решение BoC.

Тайлер Дерден

Свадьба, 06/04/2025 - 08:24