Тактически медвежьи, поскольку риски увеличиваются

Автор Лэнс Робертс через RealInvestmentAdvice.com,

В ходе состоявшейся на прошлой неделе дискуссии с Мысленные деньги, Я заметил, что мы становимся все более «Тактически медвежий» По мере продвижения к 2025 году. Несмотря на то, что в течение последних двух лет мы оставались в основном оптимистичными в позиционировании акций, сейчас стоит рассмотреть несколько рисков.

Однако важно отметить, что будучи «Тактически медвежий»не означаетМы ожидаем медвежий рынок или серьезный обвал рынка. Что касается управления портфелем, то разница между «Тактически бычий» или «Тактически медвежий» Это уровень риска, который мы принимаем в портфеле клиентов. За последние два года мы были «Тактически бычий» и имели более значительные весы в акциях, которые выиграли от импульса рынка и настроений инвесторов. Однако смещение в сторону «Тактически медвежий» Позиция предполагает перебалансировку воздействия на более фундаментальные, ориентированные на стоимость компании, выплачивающие дивиденды, что снизит общую волатильность портфеля. Это также может означать владение меньшим количеством акций и увеличение уровня наличных денег.

Может быть "Авария" случилось? Да. Однако медвежьи рынки редко происходят одновременно. На большинстве медвежьих рынков рынок продемонстрировал множество предупреждающих знаков задолго до начала торгов. «Медведь» Он вышел из спячки. Это дало инвесторам достаточно времени, чтобы выйти из рынка, снизить риски и собрать деньги, чтобы свести к минимуму возможный возврат к капиталу. Даже простой технический сигнал, например, когда рынок нарушает 48-недельную простую скользящую среднюю, позволил инвесторам выйти из риска задолго до того, как произошла остальная коррекция. Ты выбрался прямо наверху? Нет. Ты вернулся на самое дно? Нет. Участвовали ли вы в большей части аванса и избегали ли большинства спадов? Да.

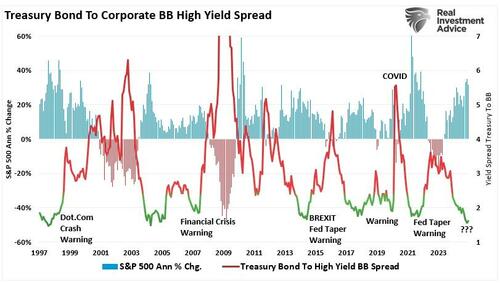

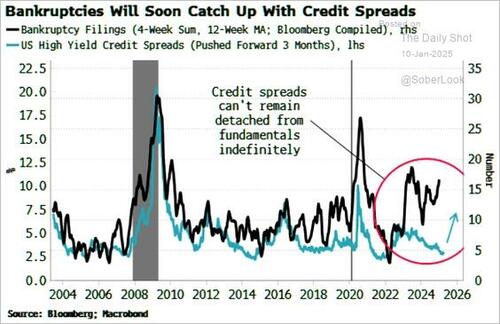

Кроме того, как обсуждалось в «Кредитные спреды», Разница между доходностью казначейских и нежелательных облигаций, как правило, является одним из первых сигналов о том, что кредитные рынки оценивают более высокие риски. В отличие от фондовых рынков, которые часто могут оставаться плавучими из-за краткосрочного оптимизма или спекулятивной торговли, кредитный рынок более чувствителен к фундаментальным изменениям в экономических условиях.

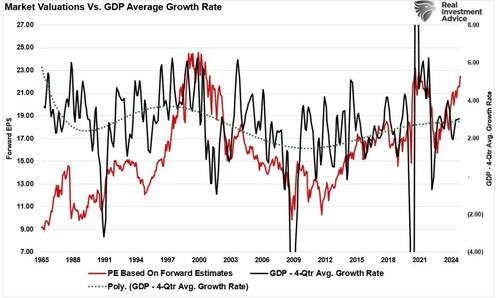

В настоящее время аналитики Уолл-стрит очень оптимистично относятся к 2025 году. Примечательно, что оценки прибыли на 2025 год по-прежнему сильно отличаются от исторических долгосрочных тенденций роста. Это само по себе не повод быть более осторожным. Тем не менее, текущие оценки показывают, что акции оцениваются идеально, поскольку цены на активы намного опережают то, что может обеспечить снижение темпов экономического роста. Это оставляет мало места для ошибок. Другими словами, инвесторы, по сути, делают ставку на безупречное исполнение корпорациями в год, когда макроэкономическая неопределенность становится большой.

В краткосрочной перспективе оценки являются ужасным инструментом для инвесторов. Однако бывают случаи, когда оценки сталкиваются с другими факторами, что делает их более значительным краткосрочным риском.

Процентные ставки являются одним из таких факторов.

Процентные ставки являются неоцененным риском

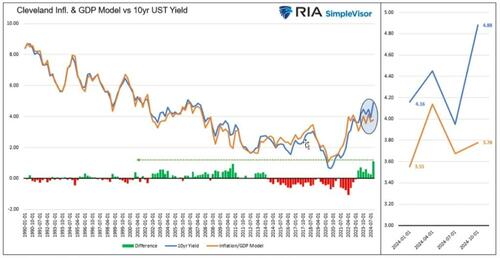

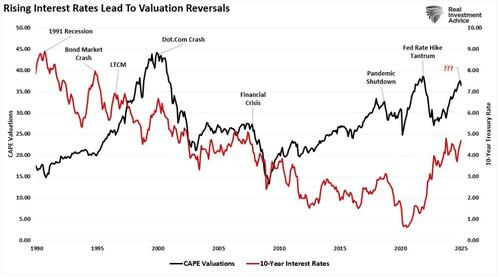

За последние два месяца процентные ставки резко выросли из-за опасений по поводу роста цен. «Тарифы» при новой администрации. Кроме того, есть опасения, что более сильные, чем ожидалось, экономические данные могут помешать Федеральному резерву продолжать снижать ставки. Примечательно, что повышение ставок в первую очередь является функцией краткосрочных настроений, поскольку экономические данные остаются в более долгосрочном процессе реверсии. Майкл Лебовиц Недавно обсуждалась Влияние настроений на ставки. Приведенная ниже модель объединяет в модель индекс ожиданий инфляции ФРС Кливленда и ВВП. (Экономическая активность — это то, что создает инфляцию: предложение против спроса). Эта модель исторически определяет, где должны быть процентные ставки. В то время как процентные ставки приближаются к 5%, экономическая модель говорит, что ставки должны быть ближе к 3%.

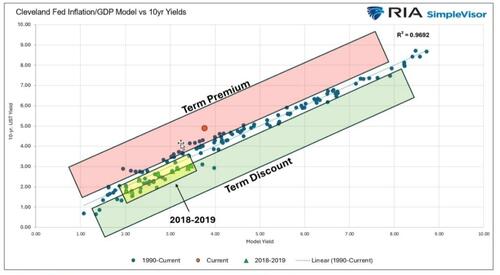

Следующая диаграмма соотносит модель и представляет "термин" Премия и скидка. Оранжевая точка показывает, где доходность торговли в настоящее время относительно модели, которая является самой высокой за свою 35-летнюю историю. Майк также подчеркнул диапазон 2018-2019 годов, когда администрация Трампа ранее вводила тарифы. В то время как рынок облигаций распродался на опасениях инфляции от тарифов, предыдущий период привел к снижению доходности, а не к повышению.

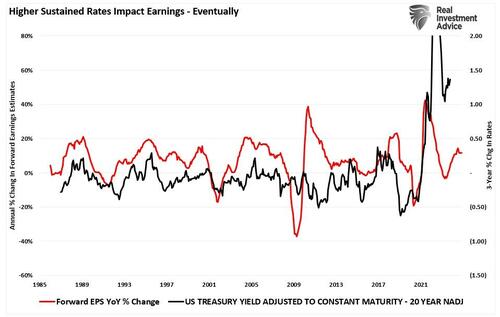

Однако в ближайшей перспективе более высокая доходность представляет неоценимый рыночный риск для рынка и экономики в целом. Процентные ставки являются функцией экономического роста и инфляции. Инфляция является побочным продуктом экономического роста, который сдерживается более высокими темпами. Кроме того, повышение процентных ставок негативно влияет на корпоративные доходы по мере увеличения затрат по займам. Поэтому, хотя рост процентных ставок не сразу ухудшает рост доходов, в конечном итоге они делают это по мере замедления экономического роста.

Учитывая, что более высокие затраты по займам отвлекают доходы на обслуживание долга, негативное влияние на бизнес проявляется в экономике и финансовом рынке, поддерживаемом ростом уровня задолженности. За последние два года корпоративные банкротства резко возросли по мере роста стоимости заимствований. В то время как кредитные спреды еще не отражают эту реальность, заемщики в конечном итоге станут больше. "отвращение к риску" Именно поэтому кредитные спреды, как показано выше, являются важным опережающим индикатором рыночного риска.

Наконец, оценки являются функцией роста прибыли и настроения инвесторов. Таким образом, повышение ставок представляет собой серьезную угрозу, если рост доходов будет нарушен из-за более высоких затрат и замедления экономического спроса. Исторически сложилось так, что рост процентных ставок вызвал более значительные события. Это связано с тем, что инвесторы должны переоценить активы для снижения ожидаемых темпов роста прибыли. При оценке на самом высоком уровне с момента безумия, вызванного стимулами в 2021 году, риск реверсии увеличился. Это особенно верно, если бычьи прогнозы Уолл-стрит не станут реальностью.

Хорошей новостью является то, что в периоды экономического спада и сокращения прибыли доходность существенно падает, поскольку рынки переоцениваются в новую реальность. Это в конечном итоге обеспечивает основу для следующего бычьего рыночного цикла.

Но это будет разговор для более поздней статьи.

Техники считают, что они более тактически медвежьи

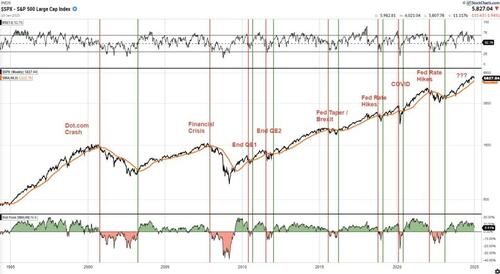

Несмотря на то, что в 2025 году, безусловно, есть некоторые более значительные макроэкономические проблемы, техническое обоснование поддерживает их. «Тактически медвежий» В Новый год.

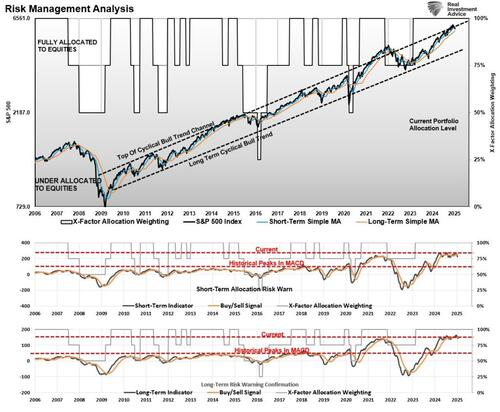

Следующая диаграмма обеспечила прочную основу для наших протоколов управления рисками портфеля на протяжении многих лет. Это недельный график цен индекса S&P 500, показывающий текущий бычий канал ценового тренда, который начался в 2009 году по логарифмической шкале. Всякий раз, когда этот рынок торговался в верхней или нижней части этого канала, это было значительным признаком того, чтобы начать изменять уровни распределения в моделях портфеля. Две нижние панели представляют собой краткосрочный и долгосрочный еженедельный индикатор сходимости (MACD). Примечательно, что отклонение этих показателей от долгосрочных норм после 2020 года было значительным из-за наплыва стимулов и всплеска спекуляций на рынке. Примечательно, что оба показателя опережают и начинают сигнализировать о предупреждении рынка. Хотя эти показатели могут оставаться повышенными в течение некоторого времени, рынок будет находиться в более корректирующем процессе, когда тенденции станут последовательно ниже, как это было в 2022 году.

Поскольку рынок по-прежнему торгуется выше долгосрочных средств, еще не пришло время озвучить предупреждение, чтобы значительно снизить портфельный риск. Однако, учитывая сочетание более высоких ставок, чрезмерных оценок и риска замедления роста прибыли, фокусирование внимания на риске, приближающемся к 2025 году, представляется разумным. Поэтому представляется уместным повторить то, что я написал в последний раз, когда мы видели эти расхождения.

«Наша работа как инвесторов заключается в том, чтобы ориентироваться в водах, в которых мы в настоящее время плаваем, а не в водах, в которых, как мы думаем, мы будем плавать позже. Более высокая доходность происходит от управления рисками, а не от попыток создать доходность, преследуя рынки. Роберт Рубин, бывший министр финансов, определил эту философию, когда сказал:

На протяжении многих лет я руководствовался четырьмя принципами принятия решений. Единственная уверенность в том, что уверенности нет. Во-вторых, каждое решение, как следствие, является вопросом взвешивания вероятностей. В-третьих, несмотря на неопределенность, мы должны принимать решения и действовать. И, наконец, мы должны оценивать решения не только по результатам, но и по тому, как мы их приняли.

Большинство людей отрицают неопределенность. Они предполагают, что им повезло, и что непредсказуемое можно надежно предсказать. Это делает бизнес быстрым для читателей, экстрасенсов и биржевых брокеров, но это ужасный способ справиться с неопределенностью. Если абсолютов нет, все решения становятся вопросами оценки вероятности различных результатов, а также затрат и выгод каждого из них. Тогда на этой основе вы можете принять правильное решение. ""

Честная оценка

По всем этим причинам мы становимся все более «тактически медвежьими», размышляя о результатах 2025 года. Должно быть очевидно, что честная оценка неопределенности приводит к лучшим решениям. Тем не менее, преимущества подхода «Рубина» и нашего выходят за рамки этого. Хотя это может показаться противоречивым, принятие неопределенности снижает риск, в то время как отрицание увеличивает его. Еще одним преимуществом признания неопределенности являетсяЭто делает тебя честным.

«Здоровое уважение к неопределенности и сосредоточенность на вероятности заставляют вас никогда не удовлетворяться своими выводами. Это заставляет вас двигаться вперед, чтобы искать больше информации. Сомнения в традиционном мышлении постоянно совершенствовать свои суждения и понимание того, что различие между определенностью и вероятностью может сделать все различие». Роберт Рубин

Мы должны признать и отреагировать на изменения в динамике рынка. Если они изменятся в худшую сторону, мы должны знать о присущих рисках в моделях распределения портфеля. Реальность такова, что мы не можем контролировать результаты. Самое большее, что мы можем сделать, это повлиять на вероятность конкретных результатов. Вот почему мы управляем риском, инвестируя в вероятности, а не в возможности.

Это важно для сохранения капитала и инвестиционного успеха с течением времени.

** **

Для более глубокого анализа и эффективных инвестиционных стратегий посетите сайт RealInvestmentAdvice.com. Будьте впереди рынков с экспертными знаниями, разработанными, чтобы помочь вам достичь ваших финансовых целей.

Тайлер Дерден

Свадьба, 01/15/2025 - 07:45