Распространение доходности предполагает, что риск еще не закончился

Автор Лэнс Робертс через RealInvestmentAdvice.com,

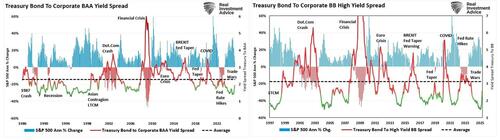

В ноябре прошлого года я обсуждал важность спредов доходности, исторически сложившихся на рынке. "система раннего предупреждения. "В смысле:"

«Спреды доходности имеют решающее значение для понимания рыночных настроений и прогнозирования потенциальных спадов на фондовом рынке. Кредитный спред относится к разнице в доходности между двумя облигациями аналогичного погашения, но разного кредитного качества. Это сравнение часто включает казначейские облигации (считаемые безрисковыми) и корпоративные облигации (которые несут риск дефолта). Наблюдая за этими спредами, инвесторы могут оценить аппетит к риску на финансовых рынках. Это помогает инвесторам выявлять стрессовые моменты, которые часто предшествуют коррекции фондового рынка. "

Другими словами, спреды доходности отражают воспринимаемое «Риск» на финансовых рынках. Спред между рискованными корпоративными облигациями и более безопасными казначейскими облигациями остается узким, когда экономика работает хорошо. Это потому, что Инвесторы уверены в корпоративной прибыльности и готовы принять более низкую доходность, несмотря на более высокие риски. И наоборот, во время экономической неопределенности или стресса инвесторы требуют более высокой доходности для удержания корпоративного долга, что приводит к расширению спредов. Это расширение часто сигнализирует инвесторам о растущей обеспокоенности по поводу будущих корпоративных дефолтов, что может указывать на более широкие экономические проблемы.

Два графика выше показывают важность спредов доходности, которые, как правило, растут до финансовых потрясений на фондовом рынке. Когда спреды доходности начали расширяться, это увеличение часто предшествовало событиям ликвидности, снижению корпоративных доходов, экономическим спадам и спадам на фондовом рынке. Другими словами, увеличение спредов доходности отражает повышенное отвращение инвесторов к риску. В конце концов, это отвращение к риску распространилось на финансовые рынки, поскольку инвесторы осознали фундаментальный сдвиг на финансовых рынках.

Как мы обсуждали в прошлые выходные #BullBearReport, спреды доходности отражают признание сдвига в трех основных областях:

Корпоративное финансовое здоровьеКредитные спреды отражают взгляды инвесторов на корпоративную платежеспособность. Растущий спред свидетельствует о растущей обеспокоенности по поводу способности компаний обслуживать свой долг. Особенно, если экономика замедляется или процентные ставки растут.

Сдвиг чувства рискаКредитные рынки, как правило, более чувствительны к экономическим потрясениям, чем рынки акций. Когда кредитные спреды расширяются, это обычно указывает на то, что рынок с фиксированным доходом оценивает более высокие риски. Это часто является ведущим показателем стресса на фондовом рынке.

События ликвидности: По мере того, как инвесторы становятся более склонными к риску, они переводят капитал из корпоративных облигаций в более безопасные активы, такие как казначейские облигации. Полет в безопасное место снижает ликвидность на рынке корпоративных облигаций. Меньшая ликвидность потенциально приводит к ужесточению условий кредитования, которые влияют на способность бизнеса инвестировать и расти, что влияет на цены акций.

Недавний сбой на рынке, вызванный торговой войной Трампа, несомненно, расширил спреды между двумя странами. "без риска" доходность казначейства и корпоративные облигации. Это связано с тем, что эти тарифы напрямую влияют на финансовое здоровье компаний. (снижение рентабельности), сдвиг в «чувство риска» (оценки); и ликвидность (потенциальное увеличение риска дефолта). Что касается последнего пункта, то отсутствие ликвидности на рынке находится на уровне, невиданном со времен экономического спада в 2020 году.

Хотя спреды доходности увеличились, они остаются значительно ниже долгосрочных средних значений. Однако, если риски рецессии возрастают из-за тарифов, настроений или неликвидности, эти спреды доходности будут расширяться дальше. Проблема неликвидности в настоящее время является наиболее значительным риском для рынков, поскольку резкий всплеск доходности на прошлой неделе предупреждает о более значительном событии на рынке облигаций. Как мы отметили в нашей Ежедневные рыночные комментарии На прошлой неделе:

«В понедельник казначейские облигации резко упали далеко за пределы предполагаемых экономических или тарифных данных. Мы подозреваем, что в понедельник была принудительная ликвидация через маржинальные звонки или требование выкупа институционального фонда. Негативная продажа и объем в один день для облигаций очень необычны. Средства массовой информации оправдывают «тарифы» или «экономические проблемы», о которых рынок облигаций знал довольно давно. "

Этот тип резкой ликвидации исторически был проблемой некоторых событий ликвидности на рынке облигаций. В этом случае это, по-видимому, сильно заемная арбитражная торговля, используемая хедж-фондами. "Основная торговля. " Эта торговля немного сложна, но критически важна для понимания. Ссылка ниже - краткое объяснение.

Тем не менее, увеличение спредов доходности и нарушение на рынках облигаций и акций, безусловно, повышают профиль риска для инвесторов в ближайшей перспективе.

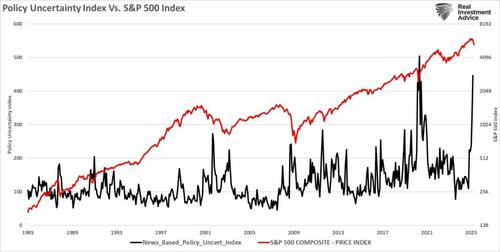

Неопределенность экономической политики

Мы ранее адресованный распродажа рынка, прежде всего из-за администрации Трампа.Тариф на, тариф на " политики.

Этот катализатор оказался тарифными объявлениями президента Трампа «снова, снова», которые вызвали беспорядки в ожиданиях доходов. Изменение тарифной политики затрудняет прогнозирование рынками будущих доходов и прибыльности компаний. С «Е» в форвардных оценках в движении, рынки борются за цену в ожидаемых результатах. "

Как видно, такая политика ведет к резкому росту политической неопределенности. Мы подозреваем, что это не изменится в ближайшей перспективе. Однако примечательно, что эти периоды исторически краткосрочны, и такие всплески, как правило, близки к рыночным минимумам. Другими словами, текущая политическая неопределенность пройдет, и рынки могут вернуться к фокусированию на прибыли и оценках. До тех пор рыночные митинги, вероятно, будут возможностью снизить риск.

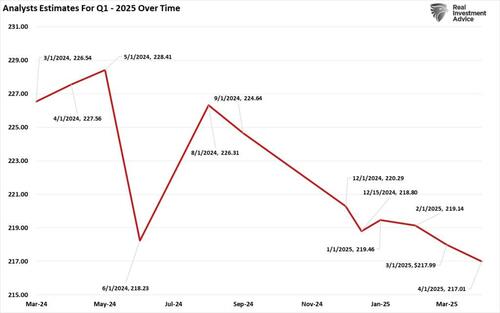

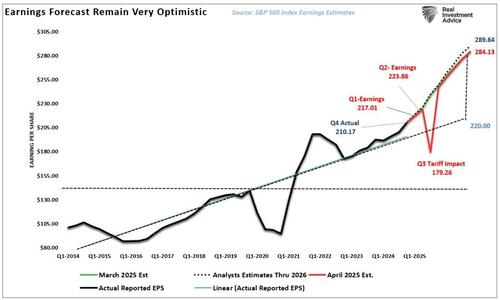

Что касается прибыли и оценки, то Уолл-стрит ожидает лишь четверть эффекта от тарифов. Как показано, в настоящее время ожидается, что прибыль за 1-й квартал составит $217/акция, по сравнению с $226,54 год назад. Но, что интересно, прибыль Q2, как ожидается, вырастет до $223,86, примерно там, где оценки Q1 начались год назад.

Однако в 3 квартале ожидается резкое падение прибыли до 179 долларов за акцию. Если это произойдет, снижение прибыли на 20% будет довольно значительным. Это особенно проблематично для рынка акций при назначении форвардных кратных оценок. Например, предполагая, что рыночные торги в 18 раз превышают 179 долларов в прибыли, справедливая стоимость рынка составит 3222 доллара. Это почти на 40% меньше, чем в пятницу.

После этого резкого падения прибыли аналитики S&P Global ожидают, что прибыль в 4 квартале резко восстановится к их предыдущим оценкам. Это предположение предполагает, что они считают тарифы временными, и администрация Трампа будет вести переговоры. «Нет тарифов» Сделки с нашими торговыми партнерами. Хотя это может быть так, я не так оптимистичен.

Тем не менее, любой результат, скорее всего, приведет к снижению оценок до 2026 года, ближе к долгосрочной линейной тенденции роста. Именно это предполагает рост спредов доходности по мере замедления экономики и падения инфляции. Это препятствует распространению нынешнего кризиса на рынке облигаций на более значительное событие, связанное с кредитами, которое начинает оказывать влияние на крупные банки.

Именно из-за этой неопределенности, как в политике, так и на рынках, мы сейчас сокращаем риски.

Мы сокращаем риски на данный момент

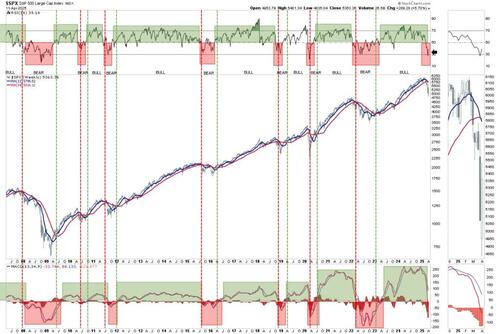

Как говорилось в статье на прошлой неделе, «Надежда в страхе» еженедельник «Сигнал продажи» Сработало.

"Приведенная ниже диаграмма представляет собой долгосрочный еженедельный анализ показателей относительной силы (ОИР) и импульса (МАКР). Я обозначил, когда индикаторы торгуются в бычьем и медвежьем трендах. Основным сигналом является кроссовер еженедельных скользящих средних, как отмечают вертикальные линии. В то время как индикаторы MACD и RSI давали сигналы раннего предупреждения, кроссовер скользящей средней подтвердил коррекцию или консолидацию рынка. Эти показатели не обязательно вызовут снижение риска именно наверху. Тем не менее, они, как правило, обеспечивают достаточные показатели для снижения риска в преддверии более значительных рыночных коррекций и консолидации."

«И наоборот, они также дают сигналы, когда инвесторы должны увеличивать риск рыночного капитала. Эти сигналы сыграли важную роль в предотвращении обвала рынка в 2008 году и коррекции в 2022 году. В настоящее время RSI находится ниже 50, что может указывать на продолжение процесса коррекции с MACD. Однако скользящий средний кроссовер пока не подтвердил сообщения RSI и MACD. "

В настоящее время как рынок, так и увеличение спредов доходности предупреждают инвесторов о повышенном рыночном риске, который может вызвать дальнейшее снижение рынка и повышенную волатильность. Хотя это не исключает значительного роста контртенденций в краткосрочной перспективе, долгосрочные риски, похоже, растут.

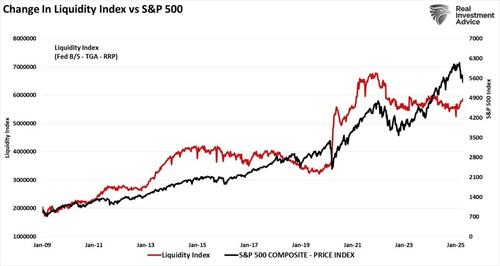

Как инвесторы, мы, несомненно, можем игнорировать предупреждающие знаки, и это может быть краткосрочным корректирующим событием, как мы видели во время пандемии 2020 года или ФРС. «Taper Tantrum» в 2018 году. Коррекция рынка была короткой, и бычий рынок возобновился. Однако стоит отметить, что в те периоды, когда «сигналы продажи» были короткими, Федеральная резервная система вмешалась, сократив ставки, увеличив денежное размещение или и то, и другое. В настоящее время, как показано в Индексе ликвидности ФРС, это не так.

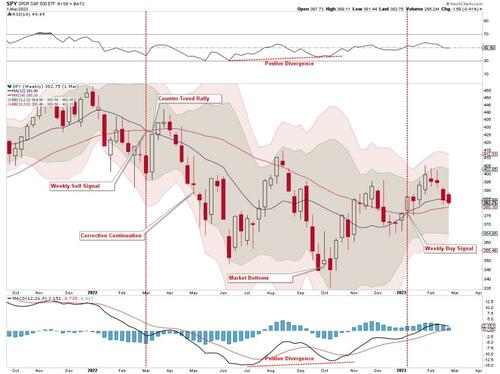

По этим причинам мы начали снижать риск на ралли на этой неделе. Поскольку рынок все еще технически перепродан, мы не будем удивлены продолжением ралли на этой неделе. Это было бы похоже на рефлексивное ралли, которое мы наблюдали сразу после еженедельного «сигнала о продаже» в 2022 году. Сегодня, как и тогда, появились продавцы, поскольку рыночные проблемы остаются повышенными. Я подозреваю, что на этот раз это произойдет, поскольку участники рынка продолжают переоценивать рынки для замедления экономического роста и изменения политики. Рынки редко достигают дна без возврата к предыдущим минимумам или установления новых минимумов. Учитывая технический ущерб рынку, мы подозреваем, что увидим откат до того, как этот процесс коррекции закончится.

С более оптимистичной точки зрения, возврат к оценке в конечном итоге станет полным. Однако это, скорее всего, не произойдет в ближайшие недели или даже в ближайшие пару месяцев.

Если рынки существенно вырастут по сравнению с текущими уровнями, наши действия по снижению рисков будут тянуться к производительности портфеля. Я согласен с этим до тех пор, пока не стану более уверенным в том, что процесс коррекции уже позади и что выгоды от увеличения доли в капитале перевешивают риски для инвестированного капитала. Учитывая предупреждающие знаки от спредов урожайности, еженедельно "сигнал продажи,«и замедляя экономический рост и инфляцию, рыночный риск, кажется, временно наклонен против инвесторов».

На данный момент мы будем продолжать использовать митинги для перебалансировки рисков, управления распределением активов и поддержания повышенного уровня денежных средств.

Торговля соответственно.

Тайлер Дерден

Мон, 04/14/2025 - 15:00

![MOPS: utrata zasiłku przez rentę wdowią [Przykład]](https://g.infor.pl/p/_files/38388000/podwyzki-38388417.jpg)