Семейный дом: от убежища к активу к ответственности

Автор Чарльз Хью Смит в блоге OfTwoMinds,

Дефляция пузырей активов и более высокие затраты предсказуемы, но величина каждого из них непредсказуема.

С ростом финансовых пузырей активов как источника нашего «роста» семейный дом превратился из убежища в спекулятивный актив. Этот переход ускорился по мере того, как финансиализация (превращение всего в финансовый товар, который будет использоваться и продаваться по всему миру для быстрой прибыли) распространилась в некогда стабильный жилищный сектор в начале 2000-х годов. (См. диаграмму жилищных пузырей #1 и #2 ниже).

Там, где покупка дома когда-то означала укоренения и обеспечение стабильной стоимости жилья, жилье стало спекулятивным активом, который должен быть раскуплен и продан по мере роста цен.

Бум краткосрочной аренды отпусков (STVR) подлил масла в огонь спекуляций за последнее десятилетие. Огромная прибыль может быть получена от сборки мини-империи односемейных домов STVR, которые теперь сдаются в аренду туристам.

Теперь, когда жилье стало недоступным для большинства, а стоимость владения выше, жилье стало обязательством. Я покрыл увеличение стоимости владения в Стоимость владения домом взлетает 11/11/24. Такие статьи становятся все более распространенными:

«Я чувствую себя в ловушке»: как владение домом стало кошмаром для многих американцев Показатели в США говорят, что они борются с повышенными процентными ставками по ипотечным и кредитным кредитам и взрывными страховыми премиями.

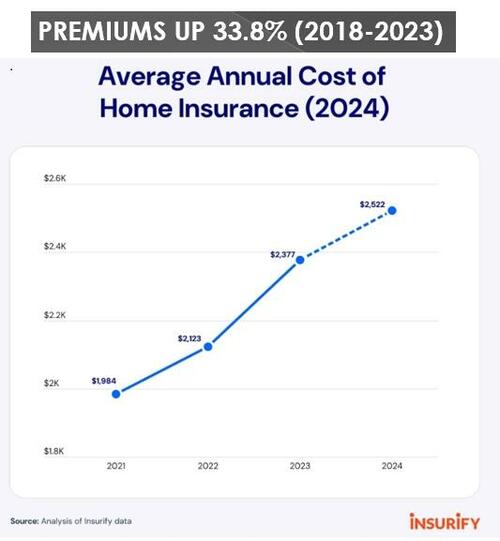

Суммы денег, которые теперь требуются для владения, страхования и обслуживания дома, являются привлекательными. Ежегодное страхование жилья для многих теперь является пятизначной суммой; налоги на недвижимость во многих штатах также являются пятизначной суммой. Что касается технического обслуживания, то, как я уже говорил в этой книге, снижение качества жилья и растущие затраты на ремонт делают покупку дома потенциально недоступным предприятием.

Крупный ремонт теперь может стоить того, что предыдущие поколения заплатили за весь дом, и нет, это не просто инфляция; это результат снижения качества по всем направлениям и выпота трудовых навыков, чтобы сократить расходы.

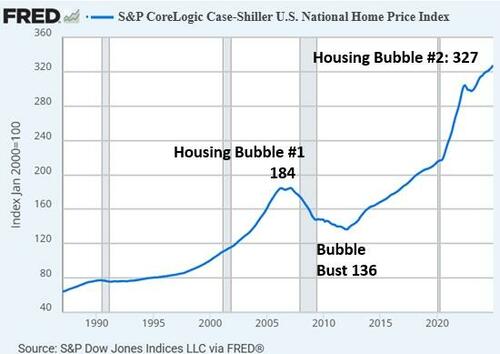

Вот индекс Кейса-Шиллера национальных цен на жилье. Жилищный пузырь No2 намного превышает крайности недоступности, достигнутые в Жилищном пузыре No1:

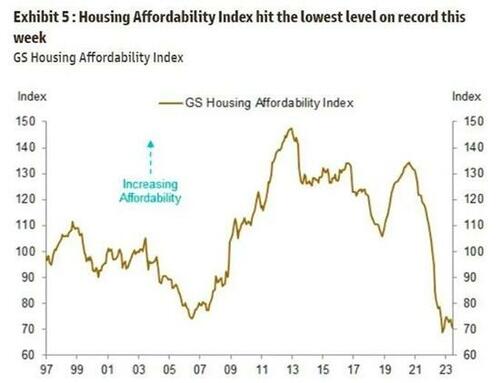

Вот краткий обзор доступности жилья: Покупка дома в настоящее время является недостижимой роскошью для тех, у кого нет 20% доходов и помощи от родителей.

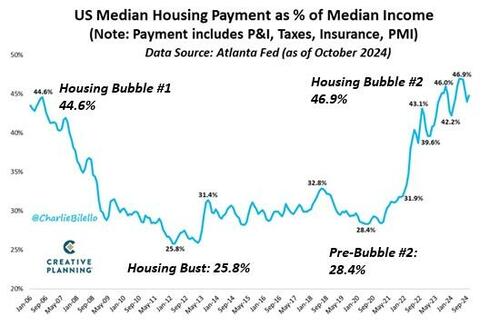

Ежемесячные выплаты в процентах от дохода находятся на историческом максимуме:

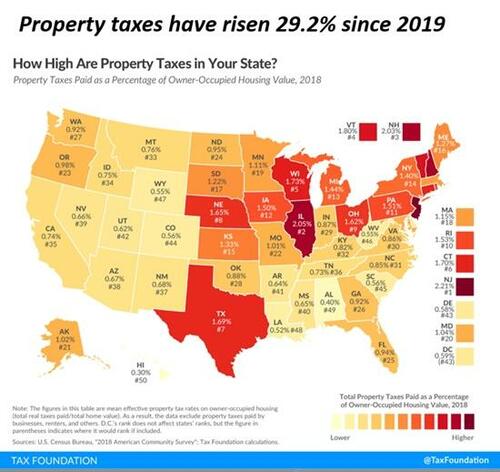

Налоги на недвижимость растут во многих регионах По мере роста цен местные органы власти ищут источники стабильных доходов:

Стоимость страхования жилья широко варьируется, но все они качаются вверх ногами..

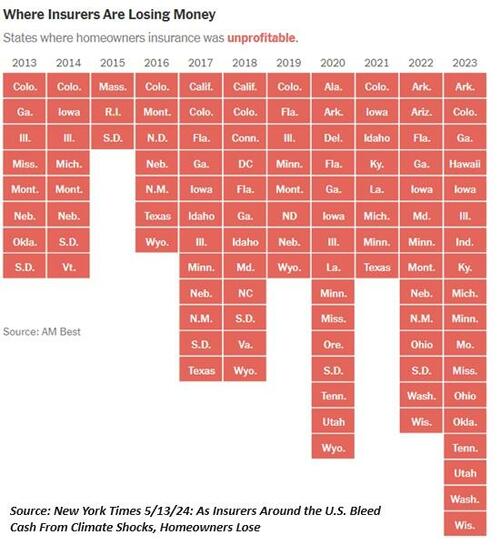

Как я часто замечаю, страховая отрасль не является благотворительной, и для поддержания прибыли, поскольку выплаты за убытки взрываются выше, ставки должны расти для всех - и больше для тех, кто в регионах, которые сейчас рассматриваются как высокорисковые из-за огромных потерь в пожарах, ураганах, ветровых штормах, наводнениях и т. Д.

Все кредитно-активные пузыри лопаются, и эта неизбежная дефляция цен на жилье отнимет у нас спекулятивный шар. Остаются только затраты на владение. По мере того, как они растут, они компенсируют богатые доходы от прироста капитала, на которые владельцы домов рассчитывают в течение десятилетий, чтобы сделать владение ценными инвестициями с низким уровнем риска.

Дефляция пузырей активов и более высокие затраты предсказуемы, но величина каждого из них непредсказуема. Идеи, которые утвердились в 21-м веке - что владение домом является источником будущего богатства, и все теперь является выбросом, предназначенным для свалки - основаны на ошибочных предположениях, предположениях, которые привели к тому, что дом стал источником будущего богатства. банкет последствий Мало кто найдет вкусный.

** **

Станьте меценатом моей работы за 3 доллара в месяц через patreon.com.

Подпишитесь на мой Substack бесплатно

Тайлер Дерден

Солнце, 04/20/2025 - 10:30