Оригинальное название: Soar, Stall, or Plummet

Автор Лэнс Робертс через RealInvestmentAdvice.com,

У нас есть хорошие и плохие новости для инвесторов, которые хотят знать, будет ли фондовый рынок расти, останавливаться или падать. Во-первых, хорошие новости. В этой статье представлен рыночный путь к тому, что ждет впереди. К сожалению, «правильный» путь относится к трем вероятным сценариям.

Несмотря на нашу неспособность окончательно показать вам путь вперед, мы можем поделиться техническими шаблонами, которые помогут нам ориентироваться и со временем назначить лучшие шансы на то, какой из трех путей будет правильным. Важно также изложить возможные сценарии экономической, геополитической и денежно-кредитной политики, которые, вероятно, будут соответствовать каждому прогнозу.

Карта наших путей

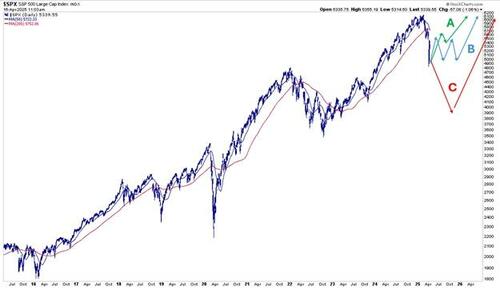

График ниже описывает три наиболее вероятных рыночных пути.

прогноз А — самый бычий сценарий. В этом сценарии S&P 500 уже видел свои минимумы для цикла. Рынок будет расти, пока не встретит сопротивление вблизи ключевых 50- и 200-дневных скользящих средних. После короткого периода консолидации рынок превзойдет эти важные скользящие средние, смертельный крест между двумя важными скользящими средними вернется к золотому кресту, и последуют новые максимумы.

На наш взгляд, сценарий Б является наиболее вероятным путем. Он утверждает, что, как и в случае со сценарием А, мы, возможно, видели годовые минимумы, но фондовый рынок будет консолидироваться в широком диапазоне в течение многих месяцев, прежде чем возобновить бычий тренд.

С – самый важный путь. Это влечет за собой ряд более низких максимумов и более низких минимумов в обозримом будущем. Более того, рецессия, скорее всего, будет сопровождать этот сценарий.

Теперь мы представим каждый прогноз более подробно, чтобы лучше понять, какое событие наиболее вероятно, и как геополитические, экономические, фискальные и денежно-кредитные решения могут помочь нам спуститься по правильному пути или поменять пути по мере изменения окружающей среды.

Сценарий А (Восход) - Политика, экономика и ФРС

Этот сценарий утверждает, что тарифы на ущерб нанесли рынки, и экономика приближается к концу. С геополитической точки зрения это означает, что президент Трамп и многие наши важные торговые партнеры близки к подписанию выгодных торговых соглашений. Более того, наш бычий сценарий также, вероятно, потребует торгового соглашения с Китаем или, как минимум, конструктивных дискуссий.

Менее ястребиный ФРС также будет продвигать этот прогноз, в дополнение к тарифам. Председатель Пауэлл вышел относительно ястребиным в середине апреля. Он утверждает, что ФРС закована в наручники из-за низкой безработицы и прирученных инфляционных мандатов. По его мнению, они бы снизили ставки уже в мае, если бы увидели ослабление экономики и рост безработицы. Тем не менее, они все еще боятся инфляции, поэтому они с меньшей вероятностью будут сокращены до ослабления условий труда. По мнению Пауэлла, тарифы являются временно инфляционными. Но он поднял ястребиный призрак, что они могут быть настойчивыми.

Мы также должны помнить, что ликвидность на рынке облигаций является потенциальной проблемой. Бычьи рынки подпитываются позитивными настроениями и достаточной ликвидностью. Если ФРС решит проблему ликвидности, шансы бычьего прогноза возрастут.

Наконец, случай А предполагает, что любой экономический ущерб, причиненный тарифами и связанными с ними потребительскими и корпоративными финансовыми решениями, является недолгим. Сценарий предполагает, что экономическая активность возобновится в прежнем темпе, как только будет достигнуто решение по тарифам.

У Дональда Трампа в заднем кармане так называемая «карта Трампа». Сокращение налогов, сокращение нормативных актов и другие законы в поддержку бизнеса могут стать дополнительной поддержкой для достижения новых максимумов.

Сценарий А - Технический анализ

График ниже показывает несколько областей потенциального сопротивления между 5600 и 5800 для S&P 500. Комбинация ключевых 50- и 200-дневных скользящих средних (5705 и 5751), уровня коррекции Фибоначчи (5630) и зеленой линии поддержки / сопротивления (5800), вероятно, будет сдерживать цены. Тем не менее, если новости достаточно бычьи, они прорвут это сопротивление, возобновив бычью тенденцию, и рекордно высокий уровень более вероятен.

Сценарий B (Stall) - Политика, экономика и ФРС

В отличие от сценария Сценарий А основан на более длительном периоде для тарифного решения. Кроме того, подписанные соглашения могут быть не такими экономически дружественными, как мы предполагаем для сценария А. Могут возникнуть дискуссии с Китаем. Тем не менее, они, вероятно, будут бороться с соглашением, казалось бы, далеким.

Время от времени будут заключаться тарифные сделки, и с каждым значимым торговым партнером, подписывающим соглашение, рынок вздохнет с облегчением и обеспечит оптимизм, который поможет сохранить пол на рынке вблизи недавних минимумов. И наоборот, продолжающиеся торговые споры, новые тарифы и ответные тарифы будут держать крышку на рынке.

Потенциальный диапазон консолидации широк, и активность может быть неустойчивой, поскольку инвесторы быстро вращаются между оптимизмом и пессимизмом, между потолком и полом. Это сценарий американских горок, который мы заложили в начале года.

ФРС может оставаться ястребиной, но готова снизить ставки и, возможно, прекратить QT, если тарифы окажутся менее инфляционной угрозой, чем они беспокоятся. Как и торговые сделки, более дружелюбный ФРС поможет сохранить позиции по убыткам на последних минимумах.

Сценарий В - Технический анализ

Мы используем тот же график, что и сценарий А. Однако мы добавили желтый ящик, чтобы приблизиться к диапазону, в котором рынок может путешествовать в течение большей части года. Консолидация, вероятно, между 5800 и 4900.

Сценарий C (Plummet) - Политика, экономика и ФРС

Сценарий C — это наш медвежий прогноз. Учитывая, что индекс S&P 500 уже на 20+% от своего пика, рынок оценивается в некоторой степени за более слабую прибыль, замедление экономического роста, сокращение дефицита и длительные тарифные переговоры. Для того, чтобы C разыгрался, т.е. снижение на 40% или более, экономические перспективы и тарифные проблемы заметно ухудшатся.

Этот сценарий, скорее всего, совпадет с рецессией или кредитным событием. Более того, мы подозреваем, что это также влечет за собой то, что ФРС медленно реагирует на проблемы с ликвидностью, а правительство оказывает меньшую финансовую поддержку, чем обычно во время спадов.

Корпорации будет трудно принимать решения в такой среде и, следовательно, иметь проблемы с капитальными затратами. Более того, при снижении экономической активности они будут сокращать расходы, в том числе увольнять сотрудников. Более высокая безработица, более слабая экономика и плохие потребительские настроения приведут к тому, что потребители будут экономить больше и тратить меньше.

Хотя это не наш базовый прогноз, это, безусловно, правдоподобно. Однако резкое снижение текущих уровней говорит о том, что ФРС и правительство не ценят и не заботятся о том, как их политика наносит ущерб экономике в краткосрочной перспективе.

Сценарий С - Технический анализ

Сценарий C, вероятно, будет разыгрываться в серии более низких максимумов и более низких минимумов. Оптимистично это может быть как 2022 год, как показано ниже. С пика до минимума S&P 500 упал на 28%. Недавнее пиковое падение составило 21%. Таким образом, если этот сценарий разыграется аналогично 2022 году, 4400 может отметить минимум.

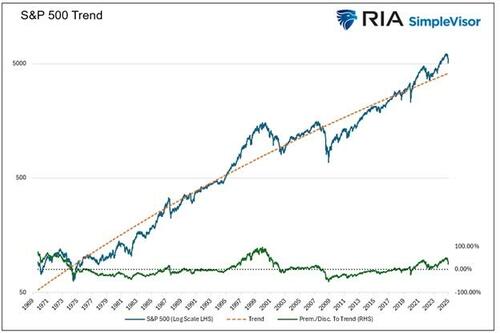

Еще один способ оценить потенциальное дно - предположить, что S&P 500 возвращается к своей долгосрочной тенденции. Несмотря на недавнее снижение, S&P 500 примерно на 30% выше 55-летнего тренда (4120). К сожалению, как показывает график, он может упасть ниже своей тенденции и привести к еще более значительным потерям.

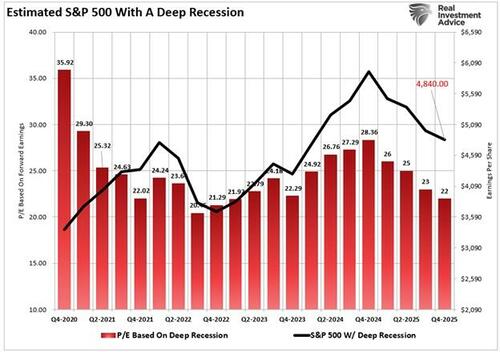

Мы также можем использовать основы, чтобы помочь нам найти разумный пол. Для этого мы опираемся на анализ оценки, который мы разделили в декабре 2024 года, в котором прогнозировалась цена S&P в 4840, если оценки вернутся к уровням 2022 года, а рост прибыли останется неизменным. Как мы писали:

Но что, если США столкнутся с рецессией из-за экономической или политической политики или кредитного события? Затем следует ожидать снижения оценок к уровню 2022 года в 22 раза. Это приравнивается примерно к 20-процентному снижению с текущих уровней.

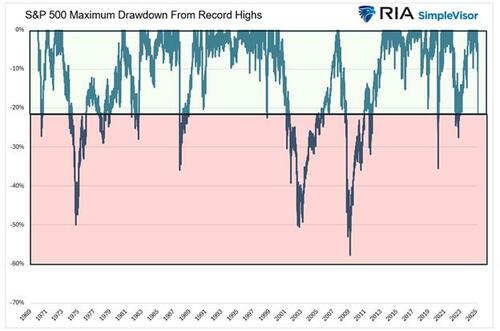

Наконец, Мы делимся графиком ниже, чтобы помочь обеспечить больше контекста для сокращения от рекордных максимумов, таких как тот, который мы в настоящее время испытываем. С 1969 года девять сокращений были хуже, чем нынешний. Шесть из девяти были ограничены -35% или менее, оставив три, включая крах доткомов и финансовый кризис с большими потерями.

Резюме

Мы склоняемся к сценарию B, горкам с периодами интенсивной волатильности. Если это так, наша способность следовать нашим правилам торговли и техническим индикаторам при попытке игнорировать непродуктивные поведенческие черты будет полностью проверена.

Невозможно предсказать путь, но рассмотрение различных сценариев и понимание вероятных фундаментальных факторов, определяющих каждый путь, дает нам дорожную карту, которая поможет нам следовать по одному или переключаться пути, если это необходимо.

Тайлер Дерден

Thu, 04/24/2025 - 07:20