Q2-2025 Прибыль Сезон Превью

Автор Лэнс Робертс через RealInvestmentAdvice.com,

На следующей неделе сезон доходов Q2-2025 начнется всерьез, как сообщает шквал компаний S&P 500, начиная с банков денежного центра Уолл-стрит во вторник и среду. Поскольку прибыль стимулирует рынок, поддерживая ожидания инвесторов, что следует ожидать инвесторам? Давайте углубимся в детали.

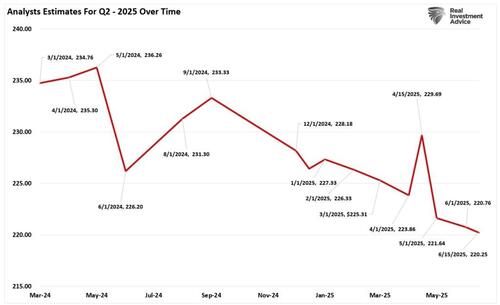

За последние несколько месяцев, согласно данным S&P Global, оценки прибыли за 2-2025 квартал снизились с $234/акция в первоначальной оценке марта 2024 года до $220/акция по состоянию на 15 июня. Падение оценок на 14 долларов частично связано с влиянием тарифных проблем на корпоративные перспективы.

Согласно Факты:

«В конце квартала аналитики сократили оценки прибыли компаний S&P 500 за второй квартал более чем в среднем. Тем не менее, процент компаний S&P 500, выпустивших отрицательные прогнозы прибыли за второй квартал, меньше среднего. В результате, оценочная прибыль S&P 500 за второй квартал сегодня ниже по сравнению с ожиданиями на начало квартала. Кроме того, ожидается, что индекс сообщит о самом низком темпе роста прибыли за год с 4 квартала 2023 года (4,0%).

С точки зрения пересмотра оценок для компаний в S&P 500 аналитики снизили оценки прибыли за 2 квартал 2025 года на большую маржу, чем в среднем. В расчете на акцию расчетная прибыль за второй квартал снизилась на 4,1% к настоящему времени. Это снижение больше, чем в среднем за 5 лет (-3,0%) и в среднем за 10 лет (-3,1%) за квартал. "

Опять же, многие из этих негативных изменений связаны с опасениями по поводу тарифов при нынешней администрации и отсутствием окончательного решения. "тра""de deals" сохраняет прогнозные оценки в движении. Однако по мере того, как мы переходим к 3 и 4 кварталам этого года, должно быть достаточно резолюций для стабилизации прогнозов.

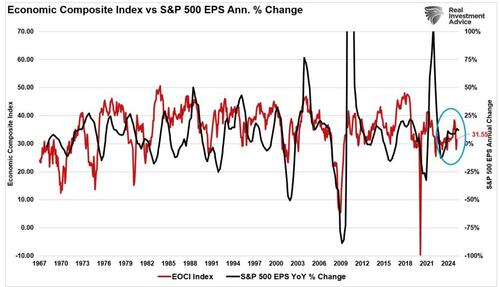

Макро-хвосты ослабления торговой напряженности, падения цен на энергоносители и оптимизма по поводу снижения ставок ФРС помогли фондовым рынкам вернуться к новым максимумам в июне. Тем не менее, некоторые из этих авансов будут проверены в ближайшие недели, поскольку существует риск разочарования в доходах, особенно когда мы видим продолжающуюся слабость экономических данных. Индекс экономического состава (примерно 100 пунктов) резко снизился за последние два месяца. Исторически прибыль отслеживает реальную экономическую активность, предполагая, что существует риск разочарования.

Почему оценки сокращаются более резко

Есть три основных фактора, объясняющих более резкие, чем обычно, изменения в доходах во 2-2025 квартале.

Рост торговых рисковТарифные действия Трампа возобновились в середине года. Отраслевые группы и стратеги из Goldman, Bank of America и Citi предупреждают, что тарифы могут снизить рост EPS на 1–2% на 5 pp. В то время как тарифы находятся на паузе, эта «пауза» истекает 7 июля. Мы полностью ожидаем, что пауза будет продлена до 3-го квартала, учитывая, что в настоящее время администрация ведет переговоры. Тем не менее, инвесторы могут застраховаться от непредвиденных проблем в конце лета.

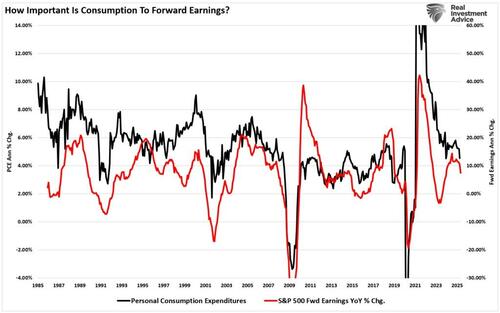

Слабые потребительские расходы: Наша самая большая забота о доходах в 2-2025 квартале и остальной части года - это замедление экономического роста, который перекинется на потребительские расходы. Как обсуждалось в «Потребительские расходы приводят к прибыли» Существует высокая корреляция между расходами на личное потребление и доходами. В смысле:

«Одной из лучших мер по разработке рамок для будущего роста доходов являются расходы на личное потребление (ПДЭ), поскольку они составляют почти 70% от экономического уравнения. Годовое процентное изменение в форвардной прибыли отслеживает годовое процентное изменение в PCE довольно близко. "

Учитывая недавнюю мягкость в данных о занятости и спад в PCE, риск для заработка растет.

Наконец,Спад в энергетике и материалах Прибыль напрямую отражает слабость экономики. Прибыль за 2-2025 квартал для энергетического сектора снизилась на ~19%, в то время как материалы упали на ~12% в годовом исчислении. Спад в этих двух секторах имеет существенное значение, учитывая их отражение экономической активности.

Однако, с оптимистической стороны, технологические и коммуникационные компании (особенно учитывая их вес в индексе) Они стимулируют корпоративные доходы. Постоянные сильные инвестиции в ИИ и Capex, особенно в области ИИ. «Великолепный 7» Ожидается, что он сообщит о сильных доходах и росте доходов. Таким образом, их рекомендации и комментарии по Q2, вероятно, компенсируют некоторый риск побочных эффектов от торговли и динамики потребителей.

Позиционирование на сезон прибыли

Вот как мы позиционируем себя в RIA Advisors перед отчетами о доходах Q2.

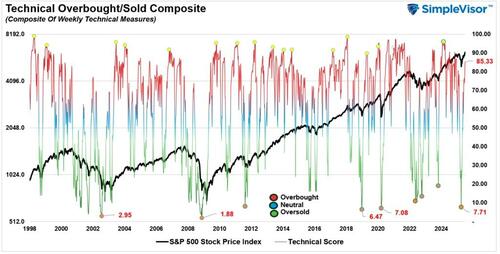

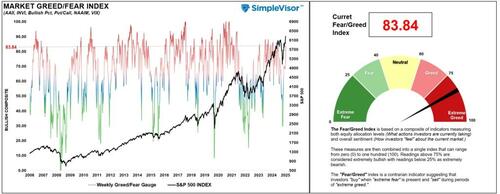

После сильного роста на рынках активов с апрельских минимумов рынки технически вернулись к более перекупленным уровням, а настроения вернулись к «крайней жадности». Эти уровни открывают дверь на более высокий уровень. «Разочарование» в объявлениях о доходах, чем это было бы в противном случае.

Таким образом, мы стремимся сбалансировать портфельный риск за счет снижения риска в областях с самой высокой степенью риска. «Потенциал разочарования» Несколько повышая уровень наличных. Это дает нам хеджирование против понижательного риска и наличные деньги для покупки прибыли «по реакции» в структурно привилегированных секторах.

Наша основная цель будет заключаться в следующем:

(Следующее не является рекомендацией или предложением купить или продать какие-либо ценные бумаги. Это строго для образовательных и информационных целей и раскрытия позиционирования РИА.

Сосредоточьтесь на структурно выгодных секторахПридерживайтесь тяжеловесов ИИ, таких как Microsoft, Nvidia и Alphabet. Они несут импульс прибыли, и руководство по расходам на ИИ может вызвать положительные настроения. И наоборот, избегайте высокобета-циклических акций, которые могут отставать, если тарифы вызывают волатильность.

Наклон к оборонительным, дивидендным акциям: Поскольку оценки акций остаются повышенными, несмотря на замедление экономических прогнозов, добавление воздействия сегментов с низкой волатильностью и дивидендами, таких как потребительские товары или коммунальные услуги, может добавить балласт. Наш основной портфель включает такие компании, как PG, BRK.B, RTX и V.

Следите за инструкцией, а не только за цифрамиКомпании могут отозвать или выразить неопределенность. В прошлом квартале около 4% компаний S&P 500 отказались от комментариев по EPS из-за неопределенности тарифов. В вызовах Q2 изучите экономический прогноз от циклических, дискреционных и основных компаний для предупреждений или снижения импульса за пределами базовых оценок.

Ожидайте сюрпризов, но оставайтесь реалистичнымиИсторически сложилось так, что 75-77% компаний S&P 500 превзошли ожидания EPS из-за глубоких сокращений оценок в сезон прибыли. Тем не менее, с консенсусными оценками, которые уже сильно сократились, существует высокий потенциал для более высокой, чем обычно, «скорости избиения», особенно в области технологий (MSFT, NVDA), здравоохранения (ABBV, LLY) и связи (META, GOOG).

сохранятьВнутренняя vs международная экспозиция: Силой роста доходов остаются США по сравнению с остальным миром. Поскольку центральные банки снижают ставки во всем мире, чтобы компенсировать вялый экономический рост, на фоне доходов США останутся привлекательными для инвесторов во всем мире. Вот почему за последние 15 лет США значительно превзошли международные рынки, и вряд ли скоро это изменится, учитывая доминирование ИИ американскими компаниями.

Заключение

Сезон заработков Q2-2025 отражает более осторожное повествование: Рост прибыли замедляется, оценки сокращаются более резко, и руководство компании, вероятно, последует их примеру.. Тем не менее, основные принципы остаются прочными, особенно в технологическом, коммуникационном и оборонительном сегментах. Исторически сложилось так, что положительные сюрпризы, как правило, опережают негатив, предлагая потенциал роста, если макроэкономические встречные ветры остаются стабильными.

Однако нашей главной заботой остается тенденция замедления роста экономических данных. Эта тенденция в сочетании с ростом уровня преступности, ростом дефолтов и снижением потребления свидетельствует о том, что денежно-кредитная политика слишком ограничительна, и Федеральная резервная система, вероятно, отстает от снижения ставок. Как обсуждалось недавно:

"Это повышает опасность того, что несоответствие политики: Если ФРС будет ждать инфляции, которая не наступит, она может держать реальные процентные ставки слишком высокими слишком долго, так же как она держала их слишком низкими после пандемии. Последствия могут быть серьезными. "

На следующей неделе, по мере того, как сезон прибылей набирает обороты, инвесторы должны подчеркивать качество, взвешивать защитные варианты дохода, оставаться внимательными к тону руководства и учитывать хеджируемое воздействие в отчетах. Хорошо сбалансированный подход с наклоном к росту под руководством ИИ, сбалансированным с консервативным позиционированием, будет согласовывать риск / вознаграждение перед потенциально движущимися рынками объявлениями.

Торговля соответственно.

Тайлер Дерден

Сат, 07/12/2025 - 10:30