Перестройка мирового экономического порядка

Автор Ронни Стоферле через VonGreyerz.gold,

Это был тремор, который потряс финансовые рынки в последующие торговые дни. День освобожденияТарифы были введены почти во всех странах мира. Одним из главных победителей стало золото. После непродолжительного спада ниже 3000 долларов США отметка в 3200 долларов США была сломана 11 апреля, отметка в 3300 долларов США 16 апреля, отметив новые рекордные максимумы. Однако значительное обесценивание доллара США – индекс доллара США упал примерно на 4% в течение нескольких дней, более чем на 4% по отношению к евро и примерно на 8% по отношению к швейцарскому франку – означало, что цена золота в евро выросла лишь незначительно и упала более чем на 4% в швейцарских франках. Для сравнения, индекс S&P 500 упал более чем на 7%.

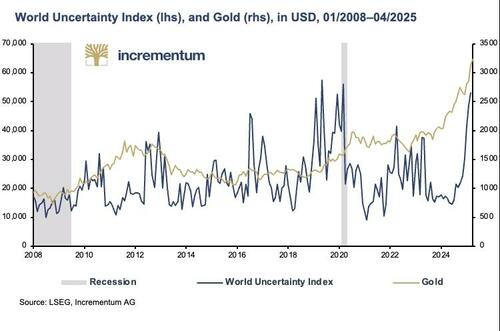

Одной из причин силы золота является его портфельная собственность. - хеджирование против (экономической) политической неопределенности любого рода; Из-за вооруженных конфликтов, политических кризисов или торговых конфликтов. Очевидна положительная корреляция между ценой золота в долларах США и мировым индексом неопределенности.

Еще одна причина - явное желание Дональда Трампа и его администрации значительно ослабить доллар США. В администрации США преобладает мнение, что сильный доллар США наносит ущерб экономике США. Однако бывший блок Дойчмарка вокруг Германии и Швейцарии, последний до сих пор показывает, что этот аргумент не выдерживает реальности. Несмотря на это, доллар США должен быть значительно девальвирован и, в сочетании с тарифами, форсировать реиндустриализацию США - в соответствии с политикой США. Америка первая политика.

Кроме того, возможное соглашение Мар-а-Лаго заключает раунды в отношении двух основных валютных соглашений в 1980-х годах. Плаза Соглашение (1985)) и Лувр Соглашение (1987). Оба соглашения привели к девальвации доллара США. Текущий счет США в то время улучшился, но остался явно в минусе. Значительное сокращение было достигнуто только после Луврского соглашения, а в 1991 году небольшой профицит был достигнут даже в одном случае. После этого баланс текущего счета США снова стал явно отрицательным. Целью Луврского соглашения было, однако, остановить обесценивание доллара США и сохранить обменные курсы ведущих промышленно развитых стран в пределах целевого коридора. Точная структура целевых коридоров была согласована в дополнительном протоколе, который так и не был опубликован.

«Улучшение» баланса текущего счета, желаемого администрацией Трампа, то есть сокращение дефицита текущего счета, неизбежно приведет к снижению потоков капитала в США. Спрос на американские финансовые ценные бумаги, как акции, так и облигации, упадет, и цены упадут вместе с ним.

США нашли свое золотое сокровище

В ходе дискуссий о внутренней и внешней политике, реорганизации экономической и торговой политики, желаемой Трампом и его администрацией, была высказана идея о том, что США могут увеличить свои значительные золотые запасы. В настоящее время золотые резервы Казначейства США представлены на балансе Федеральной резервной системы в виде золотого сертификата стоимостью всего 42,22 доллара США за унцию. Это была стоимость унции золота в 1973 году после последней официальной девальвации доллара США по отношению к золоту. При переоценке к текущей цене золота около 3000 долларов США США могли бы привлечь около 800 миллиардов долларов США в одноразовой сделке, как это сделала Швейцария в 2000 году, когда Швейцарский национальный банк (SNB) реализовал прирост переоценки 28 миллиардов швейцарских франков в рамках переоценки своих золотых запасов, которые были распределены в кантоны и использованы для снижения налогов, некоторые из которых были существенными. Однако министр финансов Скотт Бессент уже вывел ветер из-под парусов этих слухов.

Несмотря на отказ, роль золота как авторитетного и ценного актива становится все более важной. Золото постепенно отходит от своей прежней роли аутсайдера, особенно потому, что долгосрочные надежные якоря, такие как государственные облигации, в частности, казначейские облигации США и немецкие облигации, в частности, подвергаются растущему давлению, в основном по их собственной вине.

Джуди Шелтон предложила государственные облигации, обеспеченные золотом

Еще одно возможное использование золотого сокровища США исходит от Джуди Шелтон. Много лет назад Джуди Шелтон, которая рассматривается как возможный преемник Джерома Пауэлла, срок полномочий которого заканчивается в 2026 году, представила свой план по золотым государственным облигациям. План прост и включает в себя два основных компонента: конвертируемость золота и переоценку текущих золотых запасов США. Избранные США Например, казначейские выбросы с 50-летним сроком включают возможность для держателя облигаций выкупить облигацию за заранее определенную сумму золота на 1000 долларов США номинальной стоимости в золоте.

Независимо от того, реализуется этот план или нет. Это еще одно доказательство того, что золото рассматривается как серьезный актив для решения серьезных экономических проблем.

Германия прощается с финансовой добродетелью

С его отречением как самопровозглашенного «короля долга» Дональд Трамп сначала удивил нас своими словами, а затем, с назначением DOGE при Илоне Маске, своими действиями. Учитывая текущие показатели дефицита, трудно представить, является ли реалистичной цель сокращения дефицита Вашингтона до 3% к 2028 году, изложенная в «плане 3-3-3» нынешним министром финансов США Скоттом Бессентом. В первой половине нового финансового года (10/2024-03/2025) бюджет США вновь оказался на глубокой красной территории. Дефицит составил 1,3 триллиона долларов США и, следовательно, был более чем на 20% выше, чем в предыдущем году, особенно потому, что расходы выросли почти на 10%.

Помимо двух COVID-19 лет, 2020 и 2021 годов, впервые дефицит бюджета США может составить более 2 триллионов долларов. USD в первый раз. При прогнозируемом дефиците в размере 1,9 трлн долларов США или 6,2% ВВП за финансовый год, заканчивающийся в сентябре, текущий прогноз CBO лишь немного ниже этого отрицательного порога. Для сравнения, он был в красном цвете в среднем на 3,8% за последние 50 лет. Тревожное финансовое положение федерального бюджета США иллюстрирует тот факт, что в феврале на уровне 306 млрд долларов дефицит был выше, чем доходы Вашингтона в 296 млрд долларов. Другими словами, 51% всех расходов в феврале были профинансированы за счет долга.

Германия отказалась от финансовой добродетели

Не менее удивительным, хотя и в обратном направлении, был разворот Фридриха Мерца, победителя выборов в Бундестаг, а теперь и следующего канцлера Германии. С двойным ударом Германия отошла от пути фискальной добродетели. Новый специальный фонд, который лучше было бы назвать специальным долгом, составляющим 500 млрд евро, из которых 100 млрд евро предназначены для обязательных мер по защите климата, и ослабление долгового тормоза для более высоких сборов на оборону, увеличил национальный долг Германии примерно на треть одним махом.

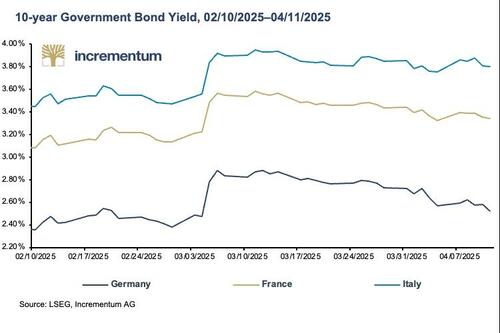

Последствия этого исторического нарушения предвыборного обещания? Доходность по немецким государственным облигациям выросла. На своем пике доходность 10-летних немецких государственных облигаций выросла более чем на 40 базисных пунктов, или 0,40 процентных пункта, до 2,93%. На своем пике это было увеличение почти на 20 процентов. Это был самый сильный рост немецких государственных облигаций за последние 30 лет. В качестве эталонной облигации она также повысила доходность других стран, большинство из которых имеют значительно большую задолженность. Для Франции и Италии немецкий поворот еще больше усугубит и без того напряженную долговую ситуацию.

Очевидный вопрос заключается в том, не ставит ли Мерц под угрозу статус немецких государственных облигаций как надежного якоря фиатной финансовой системы с этим разворотом. В любом случае, золото предлагает альтернативу, которая была проверена веками, чтобы закрыть образовавшийся разрыв.

Заключение

С инаугурацией Дональда Трампа неопределенность в международной политике, геополитическая динамика и финансовые рынки значительно возросли. Пока неясно, как долго продлится этот этап, особенно с учетом нового фактора неустойчивой тарифной политики США. Несомненно, что золото выигрывает от возросшей неопределенности. Не вызывает сомнений и то, что роль золота как нейтрального актива без контрагентского риска была усилена. Новое заключается в том, что золото все чаще вновь открывается в качестве инструмента экономической политики. Золото также должно стать еще более привлекательным для инвесторов из-за волатильности и слабости рынков акций и облигаций.

Тайлер Дерден

Фри, 04/18/2025 - 08:30