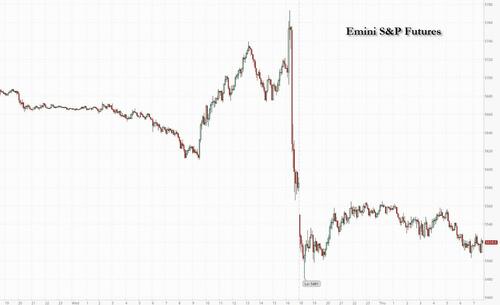

Начало правления тарифов: крах фьючерсов, крах доллара

Итак, «день освобождения» Трампа уже здесь. И это освободило бесчисленных трейдеров от их чистого капитала и рисковых активов: реакция рынка на недавно созданную Трампом стратегию.Гораздо хуже, чем ожидалось.царствование тарифов Это не что иное, как кровавая баня, когда глобальная распродажа ударяет по фондовым рынкам повсюду, но особенно в США, где общепринятое мнение, по крайней мере на ранней стадии, заключается в том, что рецессия будет худшей. По состоянию на 8:00 утра по восточному времени фьючерсы на S & P упали на 3,5%, в то время как фьючерсы Nasdaq упали на 4%, но на самом деле должны быть ниже: Pre-market, AAPL (-7,5%), AMZN (-5,6%) и TSLA (-4,6%) являются одними из худших акций в Mag 7, который является красным по всем направлениям. Как объявил вчера Трамп (после закрытия), весь импорт США будет иметь минимальный тариф 10% с дополнительными пошлинами для крупных торговых партнеров. Китай сталкивается с тарифом значительно выше 50% на многие товары; ЕС облагается 20%-ным налогом.. Облигации приносят крах в ожидании надвигающейся рецессии, снизившись на 4-10 б.п. ниже по всем направлениям, индекс доллара США Bloomberg снизился на -1,6%, что является самым большим падением. Сырьевые товары также резко ниже: WTI -3,9%, серебро -3,4%, даже золото вернулось под $3000. В сегодняшнем календаре мы получаем первоначальные и продолжающиеся заявления о безработице, а также последние данные ISM Services.

Примерно 1,7 триллиона долларов будут стерты из индекса S&P 500, когда откроется торговля. В четверг на фоне опасений, что широкие тарифы могут погрузить экономику в рецессию. Наибольший ущерб был нанесен компаниям, чьи цепочки поставок в наибольшей степени зависят от зарубежного производства. Apple, которая производит большинство своих устройств, продаваемых в США в Китае, планирует открыть 7,7%. Lululemon Athletica и Nike среди компаний, имеющих производственные связи с Вьетнамом, снизились как минимум на 9%. Walmart Inc. и Dollar Tree Inc., ритейлеры, чьи магазины заполнены продуктами, полученными за пределами США, торгуются как минимум на 4% ниже.

В дорыночной торговле Apple является самым большим отставанием среди Mag7, поскольку производитель iPhone является одной из фирм, наиболее подверженных тарифному риску, учитывая, что Китай является ключевым производственным центром (Apple -7,2%, Amazon -6,3%, Nvidia -5,5%, Tesla -5,9%, Meta -4,7%, Alphabet -3,0%, Microsoft -2,7%). В целом, акции, связанные с мировой торговлей и здоровьем экономики, снижаются после того, как президент Дональд Трамп объявил о минимальном 10%-ном тарифе на всех экспортеров в США и дополнительных пошлинах примерно на 60 стран с большим торговым дисбалансом с США.

- Техника: Broadcom (AVGO) -6,2%, Micron (MU) -6,6%, Dell (DELL) -8,4%, HP Inc. (HPQ) -7,0%

- АвтопроизводителиGeneral Motors (GM) -2,4%, Ford (F) -2,3%, Rivian (RIVN) -5,3%, Lucid (LCID) -5,4%

- ФинансыJPMorgan (JPM) -3,8%, Bank of America (BAC) -3,9%, Wells Fargo (WFC) -4,5%, Morgan Stanley (MS) -4,8%, Goldman Sachs (GS) -4,6%, Citigroup (C) -4,5%; крипто-акции также скользят

- потребительский: Walmart (WMT) -4,7%, Target (TGT) 5,5%, Nike (NKE) -9,9%, Skechers (SKX) -12%, Deckers Outdoor (DECK) -12%, On Holding (ONON) -15%, JetBlue (JBLU) -4,8%, Carnival (CCL) -6,3%, DraftKings (DKNG) -5,9%

- Зарегистрированные в США китайские акцииAlibaba (BABA) -3,1%, Baidu (BIDU) -2,9%, PDD (PDD) -5,3%, JD.com (JD) -4,6%

Вот некоторые другие известные премаркеты:

- Lyft Inc. (LYFT) упала на 11% После того, как Bank of America понизил рейтинг компании на две ступени, сославшись на причины, которые включают быстрое расширение Waymo в Сан-Франциско и Лос-Анджелесе.

- RH (RH) упал на 28% После того, как годовой прогноз роста доходов компании по производству роскошных домов превзошел ожидания Уолл-стрит. Аналитики отмечают, что новый раунд тарифов добавляет "значительно больше неопределенности. "

Вот основные направления, на которых мы сосредоточились сегодня утром:

Технологии и чипы

- Apple, которая считает Китай ключевым производственным центром, возглавила группу Mag 7. Среди других движителей Mag 7: Amazon -5,1%, Meta -3,2%

- Чипмейкеры были значительно ниже: Nvidia упала на 3,2%, в то время как Broadcom и Micron также снизились.

Автопроизводители, промышленность, транспорт

- Тарифы грозят добавить тысячи к ценам на автомобили, а высокие тарифы на этот сектор уже вступают в силу в четверг утром. Производители электромобилей движутся ниже: Tesla -3,7%, Rivian -3%

- Промышленные гиганты проскальзывают в пострыночной торговле, поскольку тарифные риски могут повредить компаниям с глобальными цепочками поставок. Часы: Caterpillar, Dover, General Electric, Lockheed Martin, Boeing, RTX и Eaton.

Финансы

- Крупные банки торгуют ниже и SPDR S&P Региональный банковский ETF упал на 4,4%

потребительский

- Посмотрите на акции одежды, поскольку тарифы на такие страны, как Вьетнам и Индонезия, готовы потрясти глобальную цепочку поставок обуви и одежды.

- Туристические и развлекательные акции снижаются из-за опасений, что тарифы повысят цены для потребителей и обуздают дискреционные расходы.

- Розничные торговцы, многие из которых производят товары из Китая, также падают, в том числе Walmart -5,8% и Target -5,2%.

Домашнее строительство

- От пиломатериалов до стали и строительных материалов, строительство дома сильно подвержено тарифам; Следите за ETF (XHB US), который отслеживает запасы строителей и ремонта дома и его членов: Williams-Sonoma, Dream Finders Homes, Builders FirstSource.

Китайские компании

- Акции китайских компаний, зарегистрированных в США, снижаются, включая Alibaba -2,7%

На первый план выходят опасения по поводу роста и инфляции, в то время как инвесторы также сталкиваются с новым уровнем риска, связанным с волатильностью и позиционированием. Экономисты UBS заявили, что реальный ВВП может пострадать на 1,5-2 процентных пункта в 2025 году. Инфляция может вырасти почти до 5%, если тарифы не будут отменены в ближайшее время. Между тем, стратег РБК Лори Кальвасина предупредила, что «снижение страха роста», вероятно, произойдет, если индекс S&P значительно упадет ниже минимума середины марта. В других активах США доходность казначейства упала, в то время как доллар также упал. Apple и Nike, которые полагаются на глобальные цепочки поставок, упали более чем на 6%.

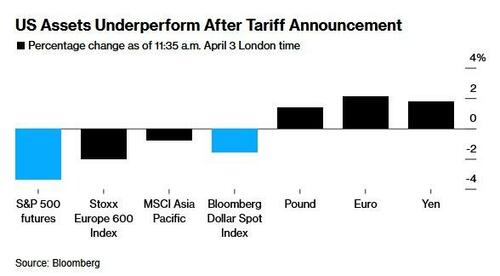

В то время как жюри все еще не определилось с окончательным результатом «царства тарифов» Трампа, которое оказалось гораздо более серьезным, чем ожидалось, возникает одна вещь: на данный момент встряска Трампа глобальной торговой системы наносит ущерб активам США больше, чем во многих крупных экономиках, которые он только что ввел с дополнительными тарифами. Как отмечалось выше, фьючерсы на индексы США упали на целых 4%, а доллар упал, в то время как влияние в других местах было менее экстремальным. Stoxx Europe 600 упал на 1,9%, а широкий диапазон азиатских акций упал на 1,7%; в то время как евро вырос на 2,2% по отношению к доллару, достигнув самого высокого уровня с октября. Иена также взлетела.

Объявление о тарифах оказало большее давление на фондовый рынок США, который уже потерпел крах в этом году, поскольку инвесторы готовились к политике Трампа, чтобы стимулировать инфляцию и повысить вероятность рецессии в крупнейшей экономике мира. Индекс S&P 500 снизился на 3,6% в этом году, в то время как Nasdaq 100 потерял около 7%. Акции Magnificent Seven также упали. Напротив, немецкий DAX вырос на 10% в 2025 году.

Мы не покупаем провал в США. Аника Гупта, руководитель макроэкономических исследований Wisdom Tree UK Ltd. «Инвесторы обращаются к доходам как к источнику убежища в эти времена неопределенности, ожидая и наблюдая за тем, как страны по существу возвращаются со своими контрмерами. "

Широко распространенная распродажа на мировых рынках дает понять, что инвесторы не ожидают каких-либо победителей от последнего и, безусловно, самого большого залпа в растущей торговой войне. Но они также предполагают, что США могут стать одной из самых больших жертв протекционистской политики Трампа.

«Глобальные распределители активов будут смотреть на США совсем по-другому», - сказал по телефону Нил Биррелл, главный инвестиционный директор Premier Miton Investors. Будут ли международные инвесторы продавать США в результате этого и начнут переводить деньги? Да, вероятно, будут. "

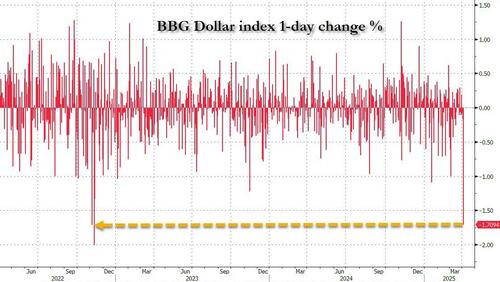

Между тем, доллар приблизился к своему худшему дню за последние два года.

Как трейдеры готовы к экономическому эффекту. Японская иена получила 1,9% против доллара США, а доходность казначейских облигаций за 10 лет достигла самого низкого уровня с октября, что еще больше повлияло на доллар США. Между тем, евро наслаждался своим лучшим 1 днем по отношению к доллару за последнее десятилетие: только 3,1%-ный рост в декабре 2015 года был больше.

«Усугубление опасений роста в США по поводу новостей о тарифах и связанное с этим дальнейшее падение акций США означает, что доллар не пользуется своей традиционной поддержкой статуса резервной валюты», - сказал Рэй Аттрилл, глава валютной стратегии в National Australia Bank Ltd.

Stoxx 600 упал на 1,6% до самого низкого уровня с конца января после того, как Трамп объявил о самых крутых американских тарифах за столетие, включая ставку 20% для Европейского союза, который заявил, что ответит. Большинство секторов скользят, с недвижимостью и коммунальными услугами среди редких получателей. Потребительские товары, банки и технологии являются наиболее пострадавшими секторами. Вот самые важные события четверга:

- Большинство европейских секторов находятся под давлением после объявления тарифов Трампом. Банки, технологии, промышленность и связанные с сырьевыми товарами сектора являются худшими исполнителями, в то время как те, которые предлагают защитные характеристики, такие как коммунальные услуги и недвижимость, превосходят их.

- Европейские запасы медицинских технологий и медицинских услуг падают после того, как Трамп заявил, что он будет применять по крайней мере 10%-ный тариф на всех экспортеров в США с еще более высокими пошлинами на 60 стран.

- Европейские акции класса люкс упали после того, как Трамп обнародовал 20-процентный тариф на импорт из ЕС и 31-процентную ставку на Швейцарию. Компании, производящие товары в США и ЕС, такие как LVMH, могут увидеть меньшее снижение прибыли.

- Акции Logitech упали на 12%, больше всего за год, из-за эскалации торговой напряженности в США. Фирма по производству компьютерных периферийных устройств более чувствительна к более высоким тарифам, поскольку она генерирует основную часть продаж из США и владеет производственными мощностями в Китае.

- Акции Diageo выросли на 3,1%, что привело к росту европейских дистилляторов, поскольку аналитики говорят, что объявление тарифов США избежало наихудшего сценария для сектора.

- Ключевой фондовый индекс Южной Африки упал на 2,6%, больше всего с августа, поскольку новые американские таррифы оказывают давление на мировые рынки. Углубляющийся спор в правящей коалиции по поводу предлагаемого повышения налогов также ударил по настроениям.

- Акции Roche упали на 2,9%, отставая от европейских фармацевтических аналогов, после того, как компания заявила, что высокодозированная версия ее самого продаваемого препарата от рассеянного склероза Ocrevus не смогла превзойти оригинал в большом исследовании.

- LPP упал на 7,7% после того, как крупнейший польский ритейлер моды сообщил о недостающих оценках прибыли 4Q и подтвердил амбициозный план открытия магазинов, который аналитики рассматривают как риск прибыльности.

Ранее на сессии азиатские акции также упали:

- Японский Nikkei 225 понес большие потери, индекс опустился ниже уровня 35 000 после того, как США объявили о 24% тарифах для Японии, в то время как значительные потери были замечены в финансовом секторе, а автопроизводители также пострадали от 25% тарифов на автомобили.

- На Hang Seng и Shanghai Comp было оказано давление после того, как президент США Трамп ввел 34%-й тариф на Китай, в дополнение к существующим 20%-м тарифам, для общей 54%-й тарифной ставки, которая показала, что бенчмарк Гонконга соответствует широким продажам в регионе Азия-Пак, хотя материк первоначально продемонстрировал некоторую устойчивость с понижательной стороной, несколько смягченной после более сильных, чем ожидалось, китайских данных PMI Caixin Services.

- Австралийский индекс ASX 200 снизился из-за низкой производительности в области технологий и энергетики, в то время как премьер-министр Австралии Альбанезе сказал, что они не будут вводить взаимные тарифы и будут продолжать настаивать на том, чтобы эти неоправданные тарифы были сняты с экспортеров.

В иностранной валюте индекс Bloomberg Dollar Spot Index падает на 1,7%, что является самым большим внутридневным падением с ноября 2022 года. Шведская крона лидирует по отношению к доллару, увеличившись на 2,4%. Японская иена и швейцарский франк не отстают.

В ставках казначейские облигации ралли, толкая 10-летнюю доходность США вниз на 7 б.п. до 4,06%. Европейские облигации также выигрывают, во главе с краткосрочными, поскольку трейдеры повышают ставки на снижение процентных ставок как Европейским центральным банком, так и Банком Англии.

В сырьевых товарах WTI падает на 3,9% до уровня ниже $69 за баррель. Спотовое золото снижается от 50 до около 3091 долларов за унцию. Биткоин упал на 3% ниже $83,000

Заглядывая на предстоящий день, сосредоточьтесь в рамках напряженного графика экономического релиза, который, скорее всего, будет сосредоточен на услугах ISM в 10 утра по восточному времени, с 53,5 до 52,9. Другие выпуски включают отчет о сокращении рабочих мест Challenger за март в 7.30 утра по восточному времени, торговый баланс за февраль в 8.30 утра по восточному времени и еженедельные заявления о безработице в США в 8.30 утра по восточному времени. Спикеры Центрального банка включают выступление Джефферсона и Кука и отчет ЕЦБ о мартовском заседании. Министры иностранных дел стран НАТО также намерены встретиться до 4 апреля.

Рыночный снимок

- S&P 500 mini - 3,2%

- Nasdaq 100 mini -3,8%

- Russell 2000 mini - 4,4%

- Stoxx Europe 600-1,5%

- DAX - 1,7%

- CAC 40 -2,1%

- 10-летний Доходность казначейства -5 базисных пунктов на 4,08%

- VIX +3,9 баллов в 25,45

- Индекс доллара Блумберга -1,3% на 1254,51

- евро +1,5% при $1,1018

- Нефть WTI -3,3% при $69,35/баррель

Лучшие ночные новости

- Акции Apple упали на премаркете после объявления тарифов, несмотря на усилия по изоляции своих цепочек поставок. Другие крупные технологические акции, включая Nvidia, Meta, Tesla и Alphabet, также снизились. Nike, Adidas и Puma упали из-за зависимости от вьетнамского производства. BBG

- Вот что, похоже, сделал Белый дом и его команда торговых следователей: Возьмите торговый дефицит США с какой-либо конкретной страной и разделите его на общее количество товаров, импортируемых из этой страны. Сократите этот процент вдвое, и будет введена «взаимная» тарифная ставка США. FT

- Президент США Трамп повторил, что снижение налогов будет принято в одном большом красивом законопроекте в Конгрессе, в то время как он добавил, что они должны получить постоянное снижение налогов.

- Президент США Трамп опубликовал в Truth Social, что «спикер палаты представителей Майк Джонсон и лидер большинства в Сенате Джон» Тун неустанно трудился над тем, чтобы сделать следующий шаг к реализации плана «Единой, большой, прекрасной воли», как известно, а также приблизить нас к увеличению долга, необходимому для продолжения нашей большой работы. Бюджетный план Сената дает нам инструменты, необходимые для достижения наших общих приоритетов, включая определенные постоянные сокращения налогов, сокращение расходов, энергетику, исторические инвестиции в оборону, границу и многое другое. Мы собираемся сократить расходы и вернуть бюджет туда, где он должен быть. План Сената имеет мою полную и полную поддержку. Кроме того, палата работает в том же направлении. Каждый республиканец, палата представителей и сенат должны быть едины. Мы должны пройти его немедленно! "

- Сразу же после объявления тарифов Трампом среди некоторых чиновников Белого дома царила путаница относительно того, с какой ставкой столкнется китайский импорт в размере около 440 миллиардов долларов. Эксперты в области политики также были озадачены. Баррон

- По словам губернатора ФРС Куглера, последние данные свидетельствуют о том, что прогресс в достижении целевого показателя инфляции в 2%, возможно, застопорился, и она поддерживает сохранение текущей ставки до тех пор, пока продолжаются риски роста инфляции, учитывая стабильную активность и занятость. Кроме того, она заявила, что инфляционные ожидания выросли, а предстоящие изменения в политике держат риск роста, а также отметила, что могут быть причины, по которым тарифы имеют более длительные последствия.

- «Взаимная» тарифная политика, объявленная президентом Трампом, введет средневзвешенную тарифную ставку в 18,3%, что примерно на 3 пп выше, чем мы ожидали. Тем не менее, примерно 1/3 от общего объема импорта будет освобождено, что снижает влияние на повышение эффективной тарифной ставки на 12,6 п.п. По нашим оценкам, этот и другие тарифы, объявленные на сегодняшний день, повысят эффективную тарифную ставку в США на 18,8 п.п. Хотя мы предполагаем, что переговоры с торговыми партнерами приведут к несколько более низким «взаимным» ставкам, чем было объявлено сегодня, перспектива эскалации после ответных тарифов и высокая вероятность дальнейших секторальных тарифов предполагает риск того, что эффективная тарифная ставка США повысится больше, чем 15-процентное увеличение, которое мы предполагаем в нашем экономическом прогнозе. Девушка

- Министерство торговли Китая провело брифинг в 3 часа дня, всего через несколько часов после того, как президент США Дональд Трамп объявил торговую войну с миром. Действия включают в себя дополнительные 34-процентные тарифы на импорт из Китая, повышая американские тарифы на Китай до 54 процентов. В четверг утром министерство обвинило США в «типичном одностороннем запугивании» и пообещало принять решительные контрмеры. Пекин также призвал Вашингтон отменить пошлины и разрешить споры путем диалога. SMCI

- Китайский сервис Caixin PMI опередил ожидания на уровне 51,9, по сравнению с 51,4 в феврале и выше консенсус-прогноза 51,5. WSJ

- Курс нормализации политики Банка Японии был поставлен под сомнение из-за риска внутренней рецессии, вызванной тарифами США, говорят экономисты. Это было за пределами нашего худшего сценария. BBG

- ЕС предоставил себе 4-недельное окно, чтобы убедить Трампа отказаться от своих 20% в блоке, а ответные меры были исключены до конца апреля. FT

- Сенат проголосовал 51-48 за то, чтобы отвергнуть канадские тарифы Трампа, поскольку четыре республиканца (Коллинз, Макконнелл, Мурковски и Пол) присоединились к демократам (это голосование является символическим и не окажет никакого реального влияния на политику, но оно посылает небольшой сигнал неудовольствия Белому дому). Политика

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC в основном упали после объявления тарифов «Дня освобождения», в которых президент США Трамп обнародовал взаимные тарифы, которые были в основном установлены примерно в половине ставки, которую отдельные страны взимают с США с фактического базового уровня в 10%, в то время как он также объявил 25% тарифы на автомобили. ASX 200 снизился, а индекс снизился из-за недостаточной производительности в области технологий и энергетики, в то время как премьер-министр Австралии Альбанезе сказал, что они не будут вводить взаимные тарифы и будут продолжать настаивать на том, чтобы эти необоснованные тарифы были сняты с экспортеров. Nikkei 225 понесла большие потери, индекс опустился ниже уровня 35 000 после того, как США объявили о 24% тарифах для Японии, в то время как значительные потери были замечены в финансовом секторе, а автопроизводители также пострадали от 25% тарифов на автомобили. На Hang Seng и Shanghai Comp было оказано давление после того, как президент США Трамп ввел 34%-й тариф на Китай, в дополнение к существующим 20%-м тарифам, для общей 54%-й тарифной ставки, которая показала, что бенчмарк Гонконга соответствует широким продажам в регионе Азия-Пак, хотя материк первоначально продемонстрировал некоторую устойчивость с понижательной стороной, несколько смягченной после более сильных, чем ожидалось, китайских данных PMI Caixin Services.

Лучшие азиатские новости

- Данные профсоюза японских НПО третьего раунда: средняя заработная плата увеличится на 5,42% к 2025 финансовому году против 5,40% во втором раунде.

Европейские биржи (STOXX 600 -1,2%) полностью и заметно краснеют в результате «Дня освобождения» президента США Трампа. Объявление о взаимных тарифах было воспринято как худшее, чем ожидалось. Ведбуш пишет, что сборы являются «худшим сценарием» для Уолл-стрит. Европейские секторы в основном ниже и имеют явную негативную предвзятость, соответствующую тону риска. Здравоохранение находится в зеленой зоне из-за защитного тона риска, и фармацевтическая промышленность избегала взаимных тарифов. Потребительские товары сегодня отстают, учитывая потери в секторе роскоши, поскольку трейдер готовится к высоким тарифам, установленным в Китае.

Лучшие европейские новости

- Опрос BoE Decision Maker Panel: компании на 1 год опережают собственную инфляцию цен, ожидаемую на уровне 3,9% (до 4,0%) в трехмесячный период до марта.

Фиксированный доход

- USTs предлагаются с учетом тарифного объявления США, где первоначальное облегчение отчетности около 10% базового уровня уступило место заметному риску, поскольку были объявлены взаимные уровни. Вкратце, средняя эффективная тарифная ставка в США составляет около 23% от примерно 10%. Дальнейшее понимание тарифов Трампа и того, как администрация относится к первоначальным комментариям / ответам на меры со стороны различных стран, может быть предоставлено вице-президентом Вэнсом и министром торговли Лутником, которые должны выступить около 13:00 по восточному времени. US Challenger Layoffs, Jobless Claims и ISM Услуги запланированы.

- Достигнув пика 112-24+ через час после выступления Трампа, в лучшем случае эталонный показатель показал рост около 40 клещей, а доходность 10 лет достигла 4,04-процентного минимума, что возвращает нас к ноябрю 2024 года, когда доходность была ниже 4,0%.

- Бунды достигли максимума в 129,94 после объявления тарифов Трампом. Высокий уровень, который возвращает Bunds примерно на половину пути к дофискальным уровням изменений. В зависимости от снижения налогово-бюджетной реформы, следующая хронологическая точка сопротивления где-то в 132.04. В то время как Бунды достигли пика в 129,94 и находятся в зеленом цвете, они постепенно отступали в течение утра. Откат, который, вероятно, является функцией европейских бирж, поднимающих худшие уровни утром, хотя все еще хорошо в минусе, и, возможно, по мере того, как коленный рывок движется по вопросам роста / общего риска, сдерживается инфляционными проблемами.

- Потолки более твердые, хотя и в меньшей степени против сверстников. Великобритания выигрывает от выхода из ЕС, при этом на страну распространяется только базовый тариф в 10%. Тем не менее, эталонный показатель вырос на 58 клещей, а затем увеличился еще на 41 до пика 93,14. Остановка просто застенчивый кластер между 93,33-79 с начала марта.

- Испания продает EUR 6,24 млрд против exp. EUR 5,5-6,5 млрд 2,40% 2028, 3,10% 2031 и 3,90% 2039 Bono и EUR 0,6 млрд против exp. EUR 0,25-0,75 млрд 1,00% 2030 I/L.

- Франция продает EUR 12 млрд против exp. EUR 10-12 млрд 3,50% 2033, 3,20% 2035, 3,75% 2056 OAT.

- Великобритания продает GBP 3.25bln 4.375% 2040 Gilt: b/c 2.58x (предыдущее 2.89x), хвост 0.9bps (предыдущее 0.6bps), средняя доходность 4.917% (предыдущее 4.836%).

Товары

- Сырая нефть значительно ниже, а Brent Jun’25 снизился примерно на 2,50 доллара США за баррель, поскольку комплекс сметается отрицательным уровнем риска после объявления тарифов президентом США Трампом. Давление с европейского утра продолжилось, и в настоящее время эталоны находятся вблизи минимумов.

- Спотовое золото поднялось до нового рекордного уровня в 3 167,74 доллара США в ответ на тарифные потрясения, связанные с его статусом убежища. Европейское утро до сих пор видело небольшое раскручивание этого роста, и теперь он составляет около 10,50 долларов США за унцию в диапазоне 3116,55-3 167,74 долларов США за унцию. Как напоминание, тарифный указ президента США Трампа освобождает золото, согласно Reuters со ссылкой на информационный бюллетень Белого дома.

- Базовые металлы полностью красные, соответствующие тону риска. На торговом фронте Трамп исключил сталь, алюминий и золото из взаимных тарифов, обеспечив некоторое облегчение для отечественных покупателей, которые уже платят 25% пошлин на эти ключевые металлы, используемые в таких отраслях, как автомобили и бытовая техника.

- Казахстан поставляет 150 тыс. тонн нефти в Германию по трубопроводу «Дружба» в марте (100 тыс. тонн в феврале), через Ifx.

Геополитика

- США Министр финансов Бессент сказал, что сделка с Украиной приближается, и команда из Украины может прийти уже на этой неделе, в то время как он добавил, что они могут увидеть больше санкций против Ирана.

Календарь событий США

- 7:30 утра: Мар Челленджер сокращает работу на 204,8%, до 103,2%

- 8:30: Feb Trade Balance, est. -123.5b, prior -131.38 b

- 8:30 утра: 29 марта Первоначальные требования по безработице, est. 225k, prior 224k

- 22 Mar Continuing Claims, est. 1870k, prior 1856k

- 9:45 утра: Mar F S&P Global U.S. Services PMI, est. 54.2, prior 54.3

- Mar F S&P Global U.S. Composite PMI, est. 53.45, prior 53.5

- 10:00: Mar ISM Services Index, est. 52.9, prior 53.5

Джим Рид из DB завершил ночную обертку

Я уезжаю в отпуск на пару недель после обеда. Я думаю, что попытки проработать поток очень запутанных и индивидуальных заголовков о тарифах в одночасье достаточно, чтобы оправдать перерыв. Вы будете в надежных руках Генри Аллена и Питера Сидорова, пока меня не будет, и вчера вечером Питер оказал большую помощь в интерпретации всех этих заголовков, появляющихся в США. Это было действительно замечательно последние 8 часов или около того.

Итак, последняя попытка пролистать все заголовки, прежде чем я лягу. Короче говоря, тарифы, введенные прошлой ночью, были экстраординарными как с точки зрения масштаба, так и с точки зрения того, как они были рассчитаны, и президент Трамп объявил о взаимных тарифах в соответствии с Законом о международных чрезвычайных экономических полномочиях (IEEPA), поскольку он объявил чрезвычайное положение в стране из-за торгового дефицита.

Наши американские экономисты должны будут проработать все последствия, но их первоначальное прочтение заключается в том, что, если это будет реализовано, это может легко сбить рост экономики США в этом году примерно на 1-1,5%, добавив аналогичную сумму к базовому PCE. Смотрите их краткие комментарии здесь. Таким образом, хотя влияние будет значительным во многих местах, США также увидят значительное влияние.

Страны столкнутся с минимальным тарифом в 10%, с гораздо более высокими ставками для многих крупных торговых партнеров. Некоторые из тарифных ставок оказались в целом в соответствии с ожиданиями, такими как 20% в ЕС и 10% в Великобритании, но с более высокими, чем ожидалось, ставками в большинстве азиатских экономик, в диапазоне от 24% в Японии до 46% во Вьетнаме. В случае с Китаем ответный тариф в размере 34% идет в дополнение к 20-процентному увеличению тарифов, объявленному ранее в этом году. Наши американские экономисты подсчитали, что средняя тарифная ставка на импорт из США может теперь подняться до 25-30%, что явно соответствует худшему уровню ожиданий. Как показано в нашем CoTD вчера, это будет соответствовать уровням в самом начале 20-го века.

По мере того, как это утро развивалось, стало ясно, что масштабирование взаимных тарифов использовало простую формулу, основанную на размере относительного положительного сальдо торгового баланса страны с США, с минимумом 10% для стран, которые имеют торговый дефицит с США. Довольно экстраординарный расчет после нескольких месяцев работы за кулисами. Базовый тариф 10% должен вступить в силу с субботы, а более высокие индивидуальные ставки вступят в силу в следующую среду (9 апреля). В целом, размер тарифов усилил ощущение стремления к радикальному пересмотру политики новой администрацией США, на что в последних подкастах Lutnick/Bessent сильно намекали, но не добавили уверенности в том, что существует углубленный стратегический план реализации.

Взаимные тарифные планы содержат несколько исключений. Торговля с Канадой и Мексикой в настоящее время исключена, хотя часть этого уже сталкивается с 25-процентным тарифом на фентанил и чрезвычайную ситуацию с миграцией, объявленную в рамках IEEPA. Критические минералы и золото / миллиард, фармацевтические препараты, полупроводники, пиломатериалы и медь также выходят за рамки взаимных тарифов, но они находятся под отдельными отраслевыми торговыми расследованиями, в то время как импорт стали и алюминия и автомобилей по-прежнему будет сталкиваться с 25-процентными тарифами. Комментарии Трампа оставили дверь открытой для потенциальных переговоров по снижению тарифов, но его исполнительный указ также оставил место для дальнейшей эскалации, заявив, что президент может еще больше «увеличить или расширить объем введенных пошлин», если любые торговые партнеры ответят. Следите за этими заголовками.

В других связанных новостях прошлой ночью Сенат проголосовал 51-48 за принятие резолюции против тарифов Трампа IEEPA против Канады, при этом четыре сенатора-республиканца присоединились ко всем демократам на голосовании. Поскольку республиканское руководство создало процедурное препятствие для проведения аналогичного голосования в Палате представителей, это голосование в Сенате имеет мало практического смысла, но это интересная проверка поддержки экономической политики Трампа, не в последнюю очередь с финансовыми переговорами, ожидаемыми в ближайшие недели.

Рынки увидели сильную реакцию риска на объявление тарифов, при этом фьючерсы на S&P снизились на -2,65%, что вернуло бы индекс на территорию коррекции, если бы он материализовался сегодня на очередной сессии. Фьючерсы NASDAQ составляют -3,18%. В Европе фьючерсы на STOXX 50 упали на 1,64%. Для облигаций, 10 лет Доходность казначейских облигаций на -7,75 б/с ниже до нового четырехмесячного минимума в 4,05% после вчерашнего снижения на -3,7 б/с. Это ралли происходит даже несмотря на то, что инфляционный своп в 1 год в США торгуется на новом двух с половинойлетнем максимуме в 3,45% (+5,3 млрд. Нефть марки Brent на 2,13% ниже в одночасье, в то время как золото на +0,48% выше после роста на +0,67% до рекордного закрытия в $3134 / унция вчера. А в валютном пространстве доллар слабее на -0,72% после вчерашнего падения на -0,43%. Наши валютные стратеги рассматривают вопросы о доверии к политике администрации США как поддержку их бычьего взгляда на EURUSD.

Азиатские фондовые рынки падают, а вьетнамский фондовый рынок падает на 6,25%, учитывая, что они столкнулись с основной тяжестью тарифов. В других странах Nikkei (-3,18%) достиг самого низкого уровня почти за восемь месяцев, но был более чем на четыре процента ниже. Китайский риск держится лучше с Хан Сеном (-1,58%) и Шанхайским композитом (-0,51%), но не падает. Между тем, KOSPI (-0,80%) и S&P/ASX 200 (-0,93%) ниже. Суверенные облигации растут по всем направлениям с доходностью по 10-летним JGB (-12,6bps) и австралийским облигациям (-15,1bps), видя необычные движения.

В иностранной валюте японская иена укрепилась на +1,13%, чтобы торговать на трехнедельном максимуме 147,59 против доллара. Китайский оншорный юань упал до самого низкого уровня с 13 февраля, торгуясь на уровне 7,2982 за доллар, отслеживая своего оффшорного партнера, который достиг двухмесячного минимума ранее в сессии. Между тем, НБК установил базовый обменный курс юаня сильнее, чем ожидалось, на уровне 7,1889 за доллар, что на 735 пунктов выше средней оценки в опросе Bloomberg, что указывает на желание центрального банка поддерживать стабильность валюты, несмотря на торговую напряженность. Наши азиатские коллеги по валютной бирже только что опубликовали записку, посвященную последствиям. Пожалуйста, посмотрите здесь.

В параллельной вселенной жизни до вчерашнего блица рынки США фактически показали хорошие результаты вчера, причем S&P 500 (+0,67%) опубликовал третий подряд шаг вперед. S&P снизился на -1,09% на ранней стадии, поэтому все эти последние три дня следовали той же схеме восстановления. И NASDAQ (+0,87%), и небольшая капитализация Russell 2000 (+1,65%) превзошли циклические акции. А Mag-7 вырос на 0,99%, чему способствовал рост Tesla на 5,33%. Первоначально Tesla упала на целых -6,40% после того, как результаты Q1 показали 336 681 поставку (по сравнению с 390 343 оценками), что является самым низким показателем продаж автомобилей с 2 квартала 2022 года. Тем не менее, цена акций выросла после того, как Politico сообщила, что Трамп, как сообщается, сказал, что Маск скоро «покинет» Белый дом, даже если степень того, что это на самом деле означает, все еще неясна.

Вчерашний поворот в акциях произошел, когда инвесторы надеялись, что худших тарифных сценариев удастся избежать, не в последнюю очередь учитывая комментарии министра финансов Бессента законодателям о том, что тарифы являются «шапкой», которая может быть согласована вниз. Бессент публично повторил это мнение прошлой ночью, сказав: «Это высокий конец числа, запрещающего возмездие». Вчера рынок был настроен слишком оптимистично.

Вчерашний оптимизм также вырос благодаря солидным экономическим релизам: отчет ADP о частных платежных ведомостях в марте составил +155 тыс. (против +120 тыс.). Это стало большим сюрпризом в преддверии завтрашнего отчета о работе. Кроме того, заводские заказы выросли на +0,6% (против +0,5%).

В Европе STOXX 600 упал на -0,50%, хотя и смягчил свои первоначальные потери после сообщения Bloomberg о том, что ЕС готовит пакет чрезвычайных мер для поддержки секторов, которые больше всего пострадают от тарифов США. Таким образом, это считалось позитивным, если ответные меры в конечном итоге осуществлялись с помощью фискальной политики, а не тарифов. Тем не менее, оборонные и медицинские акции были среди худших исполнителей, в том числе Rheinmetall (-4,21%) как худший исполнитель в DAX (-0,66%).

В других геополитических новостях вчера Washington Post сообщила, что Белый дом изучает, сколько потребуется, чтобы купить Гренландию. Министр иностранных дел Ирана также заявил, что страна готова начать косвенные переговоры с США по иранской ядерной программе. Это происходит, когда Министерство финансов США Бессент настаивает на том, чтобы некоторые из крупнейших банков мира помогли администрации Трампа усилить экономическое давление на Иран.

На следующий день мы получим релизы данных, включая услуги ISM в США, торговый баланс в феврале, первоначальные претензии по безработице, услуги PMI в Китае, услуги PMI в Италии, PMI в еврозоне, PPI в феврале и CPI в Швейцарии в марте. Спикеры Центрального банка включают выступление Джефферсона и Кука и отчет ЕЦБ о мартовском заседании. Министры иностранных дел стран НАТО также намерены встретиться до 4 апреля.

Тайлер Дерден

Ту, 04/03/2025 - 08:21