«Наличные — это король»: Марк Мобиус заявил, что его фонды владеют 95% наличными

Ключевой вопрос, стоящий сейчас перед фондовыми рынками, заключается в том, отметил ли минимум 8 апреля пол или просто дверь для быков.

Ветеран инвесторов развивающихся рынков Марк Мобиус присоединился к Bloomberg TV, предупреждая:Наличные - король«в ожидании шторма торговой войны и нарастающих макроэкономических встречных ветров».

""На этом этапе деньги являются королем. 95% моих денег в фондах наличными— сказал Мобиус в интервью, добавив:Прямо сейчас мы должны держать деньги и быть готовыми двигаться, когда придет время."

Мобиус продолжил:Если рынок пойдет вниз, мы, конечно, вложим больше денег."

Он сказал, что владеет «а». Немного о фондах S&P 500«отслеживать рынок и ожидать повышения цен к концу года.

""Трамп не хочет большого обвала рынка, поэтому он будет вносить коррективы и анонсы, которые дадут немного больше уверенности людям на рынке.- сказал легендарный инвестор.

Он отметил, что имеет "Стать очень оптимистичным по отношению к Китаю и видит возможности для Пекина по стимулированию торговли и внутреннего потребления Продолжающаяся торговая война.

Прямо сейчас мы должны сохранить деньги и быть готовыми двигаться, когда придет время.

Ветеран инвесторов развивающихся рынков Марк Мобиус держит основную часть своих средств в наличных деньгах, поскольку он ожидает торговой неопределенности https: //t.co / X3z6gg4pvE pic.twitter.com/bHNvjszfUM

— Bloomberg (@business) 30 апреля 2025 г.

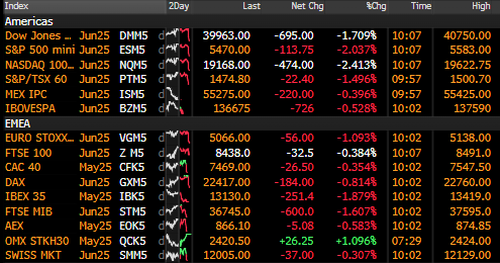

К позднему утру вторника в США основные фьючерсы на акции упали после серии негативных отпечатков, которые бросают темные тени на экономику США:

Падение ставок после того, как ADP сообщила о слабом росте занятости С июля 2024 года

ВВП США в 1 квартале сокращается из-за рекордного импорта и сокращения правительства, поскольку потребление растет сильнее, чем ожидалось

Основные фьючерсы на акции были сброшены после плохих макропринтов.

Однако есть и хорошие новости:

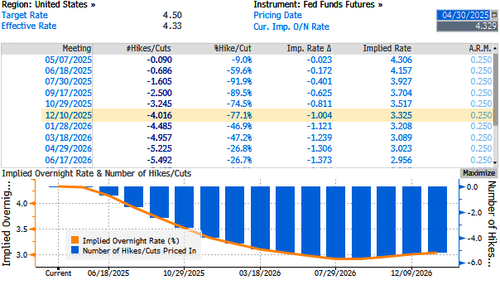

*Торговцы полностью оценят четыре четверти ФРС к концу 2025 года

Пауэлл втянулся, пинал и кричал

— zerohedge (@zerohedge) 30 апреля 2025 г.

К концу года запланировано четыре сокращения.

Отдельно от интервью Мобиуса аналитик Goldman Вики Чанг предложил клиентам рыночный снимок во вторник. Оценка того, отмечен ли минимум 8 апреля конкретным дном для акций - или еще один нижний уровень все еще впереди:

Самый непосредственный вопрос для рынков заключается в том, есть ли новые недостатки. Мы сказали, что изменение торговой политики было наиболее очевидным путем для восстановления рисковых активов, и с 9 апреля эта динамика была скромной. Несмотря на то, что экономический эффект еще не ощущается, вполне возможно, что мы прошли пик новых тарифных «шоков» и политической неопределенности.

В прошлых коррекциях акций рынки имели тенденцию к дну вблизи корыта в экономической деятельности. Но если была явная причина слабости, рынку было достаточно увидеть пик давления со стороны этого источника, чтобы прийти к выводу, что активность в ближайшее время снизится, и чтобы акции упали раньше этого. В эпизодах, где источник был менее легко отследить, рынок не снижался, пока сам экономический рост не начал снижаться.

Сейчас важно, будет ли текущий эпизод больше похож на прошлые «шоковые» корректировки, когда шока от тарифов, казалось бы, было достаточно, чтобы отметить дно рынка, или это в конечном итоге будет сценарий, когда экономические данные должны стабилизироваться в первую очередь. Вполне возможно, что простое прохождение через наихудший шок позволило рынку установить некоторые ограничения на процесс, даже если ущерб еще не ощущается и если базовая экономическая ситуация остается плохой в течение некоторого времени.

Несмотря на эту возможность, мы по-прежнему считаем, что существует значительная уязвимость в сценарии рецессии, даже если худшее из основного «шока» прошло, по трем причинам: 1) Как правило, верно, что при коррекциях, приводимых в действие ударным воздействием, произошел существенный разворот, а не просто пик в источнике давления. Таким образом, разворот тарифов, возможно, должен быть более драматичным, чтобы быть эквивалентным прошлым пикам. 2) Уровень безработицы имеет большое значение для ценообразования рисков, и прошло некоторое время с тех пор, как экономика пережила период потери рабочих мест и портфеля. 3) До сих пор сокращение на 19% было бы относительно незначительным по сравнению с прошлым спадом и полностью имело бы место до того, как был бы нанесен экономический ущерб, что было бы исторически необычным.

Стоит сохранять открытость, учитывая беспрецедентный характер нынешнего шока, но дальнейшее восстановление рынка отсюда означает увеличение веса веры в то, что динамика рецессии не закрепится, и требует уверенности в способности рынка просматривать то, что, вероятно, будет дальнейшим ослаблением данных. Мы считаем, что баланс рисков по-прежнему служит аргументом в пользу ожидания возобновления снижения цен на акции с текущих уровней и для добавления защиты от снижения, особенно если дальнейшее ослабление делает эту защиту дешевле.

Несколько дней назад Майкл Хартнетт из Bank of America сказал своим клиентам:Продавайте рип и оставайтесь долго «большими» Его любимая торговая идея на 2025 год, а именно облигации, международные акции и золото.

Тайлер Дерден

Ту, 05/01/2025 - 06:55