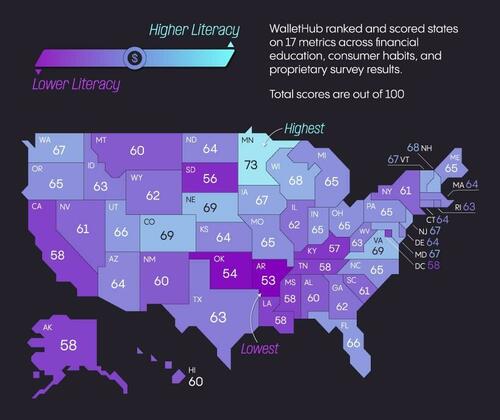

Миннесота является самым финансово грамотным штатом США

Насколько хорошо американцы управляют своими деньгами, и как они различаются между штатами?

Эта карта финансовой грамотности, составленная Паллави Рао (Pallavi Rao) из Visual Capitalist, пытается ответить на оба вопроса, используя данные WalletHub за 2025 год.

Они ранжировали и оценивали состояния по трем основным критериям: финансовое образование, финансовое планирование (или потребительские привычки) и то, как собственные пользователи Wallethub выполняли свой опрос финансовой грамотности.

Эти показатели подразделяются на 17 показателей (кредитный балл, сбережения, курсы личных финансов и т. д.) и взвешиваются по-разному. Пожалуйста, прочитайте раздел методологии источника для полной разбивки.

Самый финансово подкованный штат США

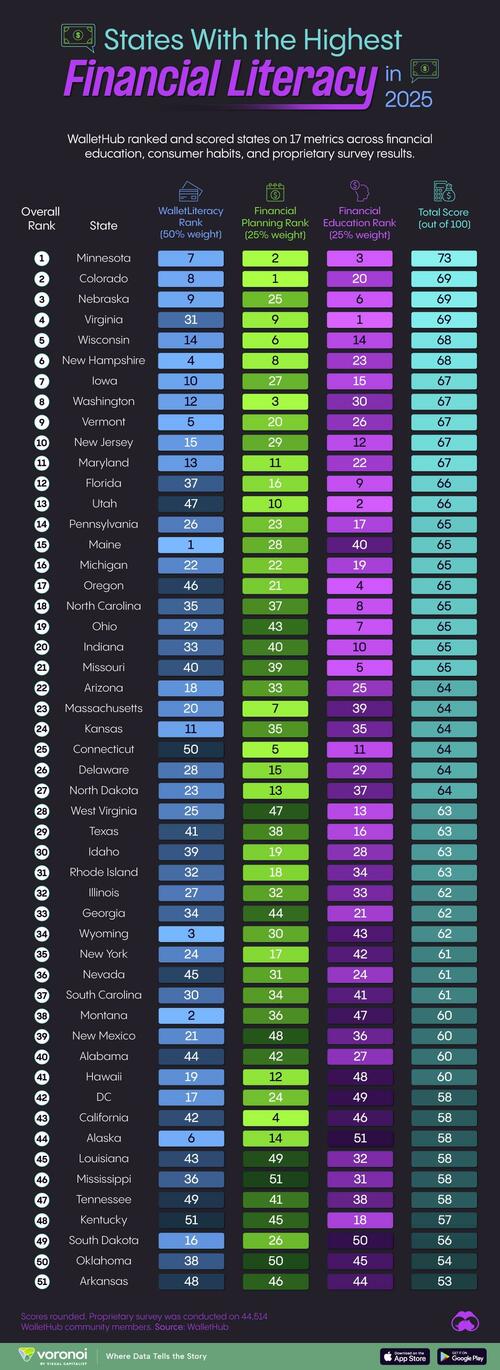

Миннесота Это самый финансово грамотный штат США с 73 баллами, согласно последнему анализу WalletHub.

Вот некоторые показатели, по которым Миннесота превзошла остальную часть страны.

- Школьники должны пройти хотя бы одну программу личных финансов.

- Только 15% Миннесотцы потратили больше, чем заработали, что является самым низким показателем во всех штатах.

- Самый высокий средний кредитный рейтинг в стране 751).

И вот как каждый штат набирает 100 баллов. Фигуры округлены.

| 1 1 | Миннесота | МН | 73 |

| 2 2 | Колорадо | Кот | 69 |

| 3 | Небраска | Нэ | 69 |

| 4.4 | Вирджиния | ВА | 69 |

| 5 | Висконсин | В | 68 |

| 6.6 | Нью-Гемпшир | НН | 68 |

| 7. | Айова | ИА | 67 |

| 8 | Вашингтон | ВА | 67 |

| 9 9 | Вермонт | ВТВ | 67 |

| 1010 | Нью-Джерси | NJ | 67 |

| 11. | Мэриленд | MD | 67 |

| 12. | Флорида | FL | 66 |

| 13 | Юта | ОТ | 66 |

| 14 | Пенсильвания | ПА | 65 |

| 15 | Мэн | Я | 65 |

| 16 | Мичиган | МИ | 65 |

| 177 | Орегон | или | 65 |

| 18 | Северная Каролина | НК | 65 |

| 19 | Огайо | Ох | 65 |

| 20 | Индиана | в | 65 |

| 21 | Миссури | МО | 65 |

| 22. | Аризона | АЗ | 64 |

| 23 | Массачусетс | мадам | 64 |

| 24 | Канзас | КС | 64 |

| 25 | Коннектикут | КТ | 64 |

| 26 | Делавэр | DE | 64 |

| 27 | Северная Дакота | НД | 64 |

| 28 | Западная Вирджиния | ВВ | 63 |

| 29 | Техас | TX | 63 |

| 30 | Айдахо | ID | 63 |

| 31 | Род-Айленд | РИ | 63 |

| 32 | Иллинойс | Ил | 62 |

| 33 | Грузия | ГА | 62 |

| 34 | Вайоминг | Вай | 62 |

| 35 | Нью-Йорк | Нью-Йорк | 61 |

| 36 | Невада | NV | 61 |

| 37 | Южная Каролина | SC | 61 |

| 38 | Монтана | МТ | 60 |

| 39 | Нью-Мексико | НМ | 60 |

| 40 | Алабама | Эл | 60 |

| 41 | Гавайи | Привет | 60 |

| 42 | Округ Колумбия | DC | 58 |

| 43 | Калифорния | КА | 58 |

| 44 | Аляска | АК | 58 |

| 45 | Луизиана | ЛА | 58 |

| 46 | Миссисипи | рассеянный | 58 |

| 47 | Теннесси | ТН | 58 |

| 48 | Кентукки | КИ | 57 |

| 49 | Южная Дакота | SD | 56 |

| 50 | Оклахома | Хорошо. | 54 |

| 51 | Арканзас | АР | 53 |

Между тем, Арканзас Проверили худшее, набрав 53 балла. Его оценка зависит от второй худшей производительности в опросе финансовой грамотности WalletHub.

И вот ранг каждого государства в трех основных ориентирах.

| 1 1 | Миннесота | 7. | 2 2 | 3 |

| 2 2 | Колорадо | 8 | 1 1 | 20 |

| 3 | Небраска | 9 9 | 25 | 6.6 |

| 4.4 | Вирджиния | 31 | 9 9 | 1 1 |

| 5 | Висконсин | 14 | 6.6 | 14 |

| 6.6 | Нью-Гемпшир | 4.4 | 8 | 23 |

| 7. | Айова | 1010 | 27 | 15 |

| 8 | Вашингтон | 12. | 3 | 30 |

| 9 9 | Вермонт | 5 | 20 | 26 |

| 1010 | Нью-Джерси | 15 | 29 | 12. |

| 11. | Мэриленд | 13 | 11. | 22. |

| 12. | Флорида | 37 | 16 | 9 9 |

| 13 | Юта | 47 | 1010 | 2 2 |

| 14 | Пенсильвания | 26 | 23 | 177 |

| 15 | Мэн | 1 1 | 28 | 40 |

| 16 | Мичиган | 22. | 22. | 19 |

| 177 | Орегон | 46 | 21 | 4.4 |

| 18 | Северная Каролина | 35 | 37 | 8 |

| 19 | Огайо | 29 | 43 | 7. |

| 20 | Индиана | 33 | 40 | 1010 |

| 21 | Миссури | 40 | 39 | 5 |

| 22. | Аризона | 18 | 33 | 25 |

| 23 | Массачусетс | 20 | 7. | 39 |

| 24 | Канзас | 11. | 35 | 35 |

| 25 | Коннектикут | 50 | 5 | 11. |

| 26 | Делавэр | 28 | 15 | 29 |

| 27 | Северная Дакота | 23 | 13 | 37 |

| 28 | Западная Вирджиния | 25 | 47 | 13 |

| 29 | Техас | 41 | 38 | 16 |

| 30 | Айдахо | 39 | 19 | 28 |

| 31 | Род-Айленд | 32 | 18 | 34 |

| 32 | Иллинойс | 27 | 32 | 33 |

| 33 | Грузия | 34 | 44 | 21 |

| 34 | Вайоминг | 3 | 30 | 43 |

| 35 | Нью-Йорк | 24 | 177 | 42 |

| 36 | Невада | 45 | 31 | 24 |

| 37 | Южная Каролина | 30 | 34 | 41 |

| 38 | Монтана | 2 2 | 36 | 47 |

| 39 | Нью-Мексико | 21 | 48 | 36 |

| 40 | Алабама | 44 | 42 | 27 |

| 41 | Гавайи | 19 | 12. | 48 |

| 42 | Округ Колумбия | 177 | 24 | 49 |

| 43 | Калифорния | 42 | 4.4 | 46 |

| 44 | Аляска | 6.6 | 14 | 51 |

| 45 | Луизиана | 43 | 49 | 32 |

| 46 | Миссисипи | 36 | 51 | 31 |

| 47 | Теннесси | 49 | 41 | 38 |

| 48 | Кентукки | 51 | 45 | 18 |

| 49 | Южная Дакота | 16 | 26 | 50 |

| 50 | Оклахома | 38 | 50 | 45 |

| 51 | Арканзас | 48 | 46 | 44 |

Есть некоторые дополнительные идеи, чтобы объяснить некоторые заметные географические тенденции.

- Колорадо и Небраска также требуют личного финансового образования в средней школе.

- Кентукки, Оклахома и Арканзас имеют самую низкую долю взрослых с наличными.

- Более высокая доля жителей южных штатов заимствует у небанковских кредиторов, что влияет на их оценку финансового планирования.

Забытая часть финансовой грамотности: управление долгом

В то время как инвестиции в рынки — это все ярость, особенно с ростом платформ без комиссии, ориентиры WalletHub отдают приоритет часто упускаемой из виду части управления деньгами: долгу.

Долг по кредитным картам США в совокупности превысил 1 триллион долларов в 2023 году, и с тех пор он только растет.

В среднем, американские домохозяйства имеют около 5000 долларов в непогашенных остатках кредитных карт, что может занять от одного до двух лет, чтобы погасить в зависимости от ежемесячных доходов.

Конечно, управление расходами, чтобы избежать или уменьшить долг, было особенно трудно в течение нескольких лет после пандемической инфляции.

Вам нужно больше информации об управлении капиталом в США? Проверьте: Средний баланс банковского счета в США, штат для краткого обзора.

Тайлер Дерден

Мон, 05/12/2025 - 05:45

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)