«Магнитуда ухудшения»: Уолл-стрит потрясена доходами LVMH

LVMH Акции Moët Hennessy упали в Париже во вторник после того, как роскошный конгломерат сообщил о доходах в 1 квартале, которые не соответствовали оценкам Bloomberg Consensus. Промах был вызван снижением спроса на товары высокого класса на ведущих рынках, таких как Азия и США, поскольку углубление торговой войны оказало давление на потребительские настроения.

Результаты первого квартала LVMH послужили роскошной проверкой для отрасли, с широким промахом в сегментах и регионах, во главе с скользящим спросом на ключевых рынках, включая Китай и США Fashion and Leather Goods - двигатель роста группы - также споткнулся, сигнализируя о опасениях по поводу более широкого замедления в потребительском пространстве высокого класса.

Вот краткий обзор результатов первого квартала:

Красные флаги:

Органический доход -3% против +1,1%. (Блумбергский консенсус): А. Тревожная мисс, сигнализируя о резком ухудшении основного делового импульса.

Слабость Китая и США:

Азия экс-Япония -11% против -4,69%.

США -3% против +1,19%.

Они являются Основные рынки для LVMHИ их слабость очень тревожна, особенно учитывая взрывную торговую войну в последние недели.

Мода и кожаные товары -5% против -0,55%. Это сегмент драгоценностей LVMH, и эта большая ошибка напугала инвесторов.

Парфюмерия и косметика -1% против +2,1% и Selective Retailing -1% против +3,69%: Оба предполагают, что потребители набирают обратно как предметы первой необходимости, так и дискреционную роскошь.

География Слабость:

Органический доход США -3%, оценка +1,19%

Азия без учета органической выручки Японии -11%, оценка -4,69%

Органический доход Японии -1%, оценка +4,32%

Европейский органический доход +2%, оценка +3,37%

Недостаток доходов:

Общий доход €20,31B против €21,14B (-1,9% у/у): Это отражает то, как эрозия спроса сильно ударяет по верхней линии.

Мода и кожа -3,6% у/у против €10,56B est.

Парфюмерия и косметика -0,2% у/у против 2,26 млрд евро.

Смягчение:

Wines & Spirits -9% против -4,49%.

Watches & Jewelry flat vs. +2,4% est. Избежать сокращения, но все же промах в контексте ожидаемого роста.

Комментируя отчет LVMH за первый квартал, аналитик Goldman Наташа де ла Гренсе сказала клиентам:

Ключевая вещь, которая выделялась для меня на промахе Q1 LVMH Компания объяснила большую часть замедления комп-эффектами, то есть китайскими расходами в Японии и Сефорой в США. Это означает, что мы еще не видели влияния последних событий на бизнес. Консенсус предполагает ускорение до +1% (с -5%) для F&L в Q2, что не произойдет. 1) апрельский шок уверенности, эффект богатства и трансатлантические туристические потоки; 2) тот факт, что комп в Японии становится на 25 ppts жестче; 3) иена укрепилась против юаня. Менеджмент сказал, что расходы на кластеры в США были положительными в 1 квартале для F & L, но признал, что «апрель может быть другим». Мы подозреваем, что это было поддержано США. Туристические расходы в Европе смягчились С учетом недавнего ослабления доллара США / антиамериканских настроений. GSe F&L -8% в Q2.

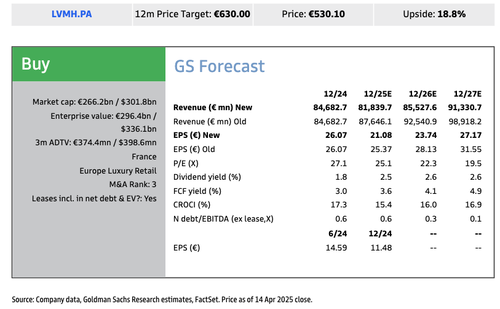

В отдельной заметке аналитики Goldman Луиза Синглхерст и другие рассказали клиентам, что один из них не был замечен. Ключевой сюрприз В отчете о доходах говорится, что «Масштабы ухудшения в крупнейшем дивизионе, Мода и Кожа" Она Понизил свою 12-месячную целевую цену от 13% до 630 евро (от 725 евро).

Вот некоторые из них от Singlehurst:

Оценка – ПТ снижена на 13% до 630 евро (с 725 евро): Мы продолжаем использовать методологию оценки DCF для LVMH (8,5% WACC, 3,0% роста LT; без изменений). Наша целевая цена снижается на 13%, что отражает (i) снижение долгосрочных доходов и прогнозов FCF на -10% и (ii) влияние валютных курсов на -3%. Мы признаем, что отсутствие видимости вокруг среды спроса на высококлассные дискреционные товары в сочетании с уровнем оперативной передачи (производство, распределение), вероятно, будет влиять на аппетит инвесторов к люксовым сверстникам на текущем рынке. Тем не менее, мы по-прежнему оцениваем Buy на LVMH, поскольку мы по-прежнему видим, что группа занимает хорошие позиции по сравнению с более широкой группой сверстников в своей способности демонстрировать лидерство на рынке, ценовую мощь и масштабные преимущества для поддержки эффективности свободного денежного потока в жесткой макросреде.

Больше комментариев аналитиков (предоставлено Bloomberg)

UBS (нейтральный, PT снижен до 569 евро с 650 евро)

Продажи были намного слабее, чем ожидалось, что было обусловлено сильным замедлением Китая, говорит аналитик Zuzanna Pusz.

Ограниченная видимость и высокая стоимость бизнеса означают, что снижение прибыли еще не видно.

Stifel (стоимость, PT €650)

Учитывая величину промаха в первом квартале и негативные последствия для маржи, аналитик Роджерио Фухимори видит, что к 2025 году консенсусная прибыль сократится на средний процент.

Видимость прибыли остается ограниченной

Kepler Cheuvreux (покупка, PT с 750 до 675 евро)

Дефицит LVMH был широким, с заметной слабостью в моде и кожаных изделиях, а также винах и спиртных напитках, говорят аналитики.

Замедление в основном связано с более мягкими китайскими расходами за рубежом, особенно в Японии, и более слабым спросом США в амбициозных категориях.

Deutsche Bank (снизил PT до 565 евро с 580 евро)

Теперь очевидно, что четвертый квартал был аномалией для LVMH, говорит аналитик Адам Кокрейн, с замедлением в парфюмерии и косметике и Sephora больше, чем ожидалось, и предполагает некоторую слабость с более амбициозным потребителем.

Крупные инвесторы опасаются, что в первом квартале в США замедляется роскошь; замедление в моде и коже в основном из-за слабости китайского кластера.

Брайан Гарнье (Bryan Garnier) (покупка с 810 до 730 евро)

Первый квартал LVMH оказался хуже, чем ожидалось, пишет аналитик Лоик Морван, с более мягким импульсом продаж, чем ожидалось.

Первый квартал столкнулся с все еще требовательной базой сравнения; после релиза аналитик не видит роста продаж в 2025 году.

Бернстайн (выигрыш, PT €625)

Аналитик Лука Солка (Luca Solca) отмечает, что на конференции инвесторов основное внимание уделялось спросу в США, учитывая тарифы, а ответы компании оставляли «многие разочарованные», учитывая, что в последние недели марта она не увидела влияния на спрос в США.

Telsey Advisory Group (выигрыш, PT снижен до 715 евро с 820 евро)

Органическое снижение продаж LVMH в первом квартале не соответствовало ожиданиям консенсуса, говорит аналитик Дана Телси, хотя Европа была ярким пятном.

Несмотря на краткосрочные сбои, LVMH имеет одни из самых сильных люксовых брендов в мире и управляет ими для долгосрочного успеха.

RBC (выигрыш, PT до 680 евро против 750 евро)

Аналитик Пирал Дадхания пишет, что опасения инвесторов по поводу восстановления спроса, вероятно, будут «усилены» на основе этого отчета.

Скачать FY25 Ожидания по убыткам на 8%, в том числе «более выраженное» снижение на 1H25 * Dadhania ожидает, что эти более мягкие, чем ожидалось, результаты от LVMH будут иметь негативные последствия для более широкого сектора роскоши.

Morgan Stanley (равный вес против избыточного веса, PT до 590 евро против 740 евро)

Более мягкое начало года, чем ожидалось, для ключевого подразделения модных и кожаных товаров, и теперь моделирует аналогичное годовое сокращение до верхней линии, как в 2024 году, пишет аналитик Эдуар Обин.

2Q, вероятно, увидит еще одно сокращение продаж, поскольку Китай продолжает оставаться основным тормозом, а отрасль сталкивается с мягкой макросредой.

Сокращение оценок, рейтингов и PT

JPMorgan (нейтральный, PT €610 против €650)

Аналитик Кьяра Баттисттини говорит, что даже лидер рынка находит вещи жесткими, с заметным последовательным замедлением по сравнению с предыдущим кварталом.

Объемы немного замедлились, и вполне возможно, что смесь продуктов также взвешивалась.

Снижение прогноза на 7%-8% говорит о том, что возможности роста сектора, возможно, были исчерпаны.

Citi (купить)

«Пропуск доходности LVMH в 4%, вероятно, задаст отрицательный тон для предстоящего отчетного сезона», причем продажи как для группы, так и для модного и кожаного подразделения ниже даже «самых консервативных ожиданий на стороне покупателей», - пишет аналитик Томас Шове.

Трудно увидеть «заслуживающий доверия сценарий» последовательного улучшения верхнего уровня для 2Q/3Q (для LVMH и люксовых аналогов), учитывая «очень высокую» экономическую неопределенность в США и во всем мире.

Bloomberg Intelligence

Слабый старт LVMH «вызывает беспокойство по поводу перспектив рынка роскоши», поскольку растет неопределенность в отношении тарифов, пишет аналитик Дебора Айткен.

"" Замедление китайских расходов в Японии и Сефора в США были основными виновниками, оба против большого прироста 1Q в прошлом году.

На рынках, Акции LVMH в Париже упали на 7,5%Торговля на минимумах, не наблюдаемых с конца 2020 года, поскольку пузырь роскоши раскручивается.

Рыночная капитализация Rival Hermès International превысила LVMHЭто делает его самым ценным люксовым брендом в мире — веха через два десятилетия после того, как Бернар Арно из LVMH однажды попытался захватить Hermès.

Тем временем на TikTok...

Другой китайский поставщик, позволяющий пользователям TikTok знать, для каких брендов они производят, говорит, что вы можете получить тот же продукт от них за 5 долларов.

Это как мое 10-е видео с разных фабрик с разными продуктами. pic.twitter.com/Bil0O4CJEH

— Chris (@motomadic) 13 апреля 2025 г.

Правительство Китая сняло оговорку о секретности, которую люксовые бренды имели на месте китайских производителей.

И теперь производители разоблачают ваши любимые «роскошные» бренды и сообщают всем, что все это исходит от них. pic.twitter.com/n18jvyBYBv

— Gerry (@GerryKeogh_) 13 апреля 2025 г.

Китайские производители только что вышли на TikTok, и это очень хорошо. Американцы проигрывают в комментариях. pic.twitter.com/1oVyX8GsUF

— Ashley Werhun (@awerhun) 12 апреля 2025 г.

..

Тайлер Дерден

Туэ, 04/15/2025 - 08:05