Консолидация продолжается: технические уровни разбивки для наблюдения

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Итак, первые пять дней

На прошлой неделе, Мы рассмотрели вопрос о неспособности подсластить плохие показатели рынка к концу года. Кроме того, мы обсудили «Январский барометр» Это задает тон года. В смысле:

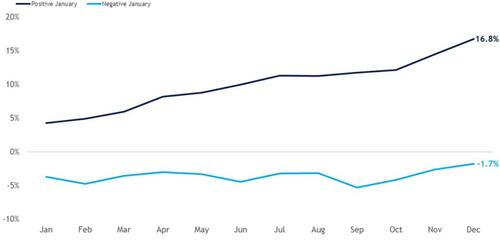

"Однако даже в случае неудачного митинга в Санта-Клаусе, Январский барометр Это ключ к году. Исторически позитивный январь был бычьим знаком для акций. График ниже подчеркивает, что популярная максима Уолл-стрит выдержала испытание временем. С 1950 года индекс S&P 500 показал среднюю годовую доходность в 16,8% за годы, которые включали положительный январь. Кроме того, индекс генерировал положительную доходность в 89% этих лет. Напротив, когда индекс торговался ниже в январе, годовая доходность упала до -1,7%, и только 50% случаев дали положительные результаты. "

Однако, прежде чем мы достигнем полного месяца января, рынок должен пройти первые пять дней. По состоянию на среду, которая завершила первые пять торговых дней января, этот рынок действительно принес положительную прибыль, увеличившись примерно на 0,62%.

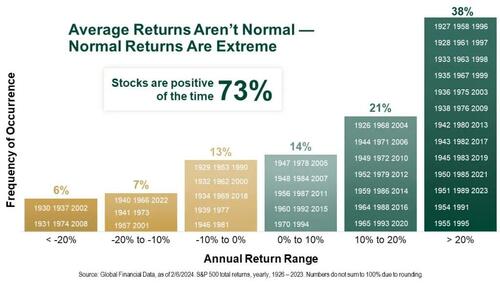

Как мы отмечали на прошлой неделе, это первый из двух «Январские показатели» Исторически сложилось так, что в среднем задают тон на год. С 1950 года S&P 500 зафиксировал чистую прибыль в течение первых пяти дней года 47 раз. Из этих 47 случаев индекс закончил год в 39 из них. Это 83% успеха первой пятидневной теории. Однако не слишком радуйтесь. Из 74 завершенных лет с 1950 года S&P 500 зафиксировал годовой прирост в 73% случаев. Вероятно, это связано с тем, что акции растут, поскольку рост мировой экономики продолжается, несмотря на случайные спотыкания.

Последний пункт наиболее примечателен, и большинство инвесторов часто игнорируют его. Первые пять дней января и "Январский барометр"безусловно, являются статистически значимыми, однако показатель неудач в качестве показателя медвежьих результатов также заслуживает внимания. За 27 лет, когда акции потеряли позиции в течение первых пяти дней нового календарного года, S&P 500 в любом случае зафиксировал годовой прирост в 15 из них. Другими словами, показатель может похвастаться только 45% успеха при прогнозировании убытков за весь год.

Стоит также отметить, что некоторые из лучших лет на рынке с 1950 года начались с медвежьей ноги. Например, S&P 500 вырос на 21% в 1991 году, несмотря на потерю 4,6% своей стоимости в течение первых пяти дней этого года. И наоборот, несмотря на рост на 1,1% в течение первых пяти дней 2002 года, S&P 500 потерял более 22% в этом году. Когда теория ошибается, она может быть очень неправильной.

Как инвесторы, эти календарные временные рамки могут дать нам психологический комфорт. Тем не менее, результаты, вероятно, не так тесно связаны с реальностью, как инвесторы хотят верить. Как мы обсуждали недавно, показатель успеха в качестве бычьего индикатора в основном коренится в этих акциях. Они поднимаются чаще, чем падают.

С 1900 года фондовый рынок «усреднил» годовую норму доходности в 8%. Однако это не означает, что рынок возвращается на 8% каждый год. Как мы недавно говорили, следует понимать несколько ключевых фактов о рынках. Акции растут чаще, чем падают: Исторически сложилось так, что фондовый рынок увеличивается примерно на 73%. В остальных 27% случаев рыночная коррекция отменяет излишки предыдущих авансов. В таблице ниже показана дисперсия возвратов с течением времени. "

Другими словами, хотя первые пять торговых дней были плодотворными, инвесторы должны оставаться сосредоточенными на рисках, которые могут сорвать рынки в будущем году.

На этой неделе мы рассмотрим недавнее увеличение волатильности, которое ознаменовало начало года.

Консолидация продолжается

В то время как аналитики Уолл-стрит продолжают ожидать еще одного года бычьей доходности для акций, декабрь и январь были довольно слабыми, поскольку рынки консолидируют прибыль после выборов. Есть несколько причин недавнего приступа слабости. Во-первых, рынки были технически перекуплены в декабре и отклонились от текущих скользящих средних. Это обеспечивает условия для коррекции или консолидации, но необходим катализатор.

Этот катализатор должен был стать событием, которое изменит восприятие рынка относительно текущих оценок, ожиданий или прибыли. В этом случае этот катализатор произошел 18 декабря, когда Федеральная резервная система предоставила больше информации. "ястребиный" Сообщение о встрече FOMC, которое сократило количество ожидаемых сокращений ставок в 2025 году. Воспринимаемые изменения в политике ФРС привели к скачку доходности облигаций на длинном конце кривой доходности. Усугубление этого изменения настроений было сильнее, чем ожидалось, экономических данных, которые дополнительно поддержали опасения по поводу инфляционного давления и снизили изменения политики ФРС.

Скромное изменение тона Федеральной резервной системы в сочетании с изобилием и перекупленностью рынка не должно было быть неожиданным. Тем не менее, в последнее время в средствах массовой информации появилось больше медвежьих заголовков, что происходит всякий раз, когда рынки перестают расти. В последнее время это произошло, что еще больше усилило давление на рынки. Однако, несмотря на рост негатива, рынок остается ограниченным диапазоном и держится выше 100-DMA скользящей средней поддержки. Кроме того, эта консолидация за последние несколько недель полностью изменила условия перекупленности и отклонения.

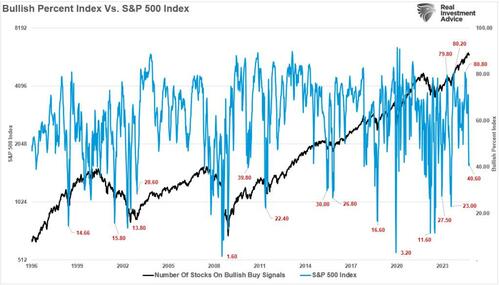

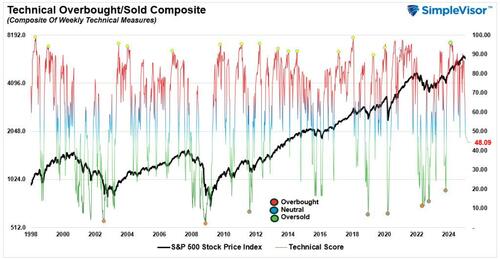

Тем не менее, безусловно, есть причины, по которым этот процесс консолидации может длиться дольше. Тем не менее, мы находимся на уровнях, более соответствующих, по крайней мере, краткосрочному рефлекторному восстановлению. Хорошим примером являются такие показатели, как процент акций с бычьими сигналами о покупке, который находится на уровнях, где акции обычно находят некоторую поддержку при покупке.

Во-вторых, наш технический индикатор, состоящий из нескольких еженедельных технических индикаторов от относительной силы до импульса, упал до уровней, более соответствующих краткосрочным торговым митингам.

В ближайшей перспективе эта слабость, как правило, порождает больше слабости. Тем не менее, «Хорошие новости» Дело в том, что такие низкие показатели часто отмечали дно рыночных коррекций и консолидации.

С технической точки зрения ничто не является "неправильно с рынками, и общий бычий тренд сохраняется. Процесс консолидации, скорее всего, пройдет, и более конструктивное ценовое действие закрепится. Инвесторы всегда должны "ошибка на стороне осторожности"и понимать, что бывают случаи, когда процесс консолидации может превратиться в более существенную коррекцию.

Как мы узнаем разницу?

Технические уровни разбивки для просмотра

Как мы обсудим дальше, некоторые вопросы могут сорвать более оптимистичные ожидания на 2025 год. Однако одна из наиболее существенных ошибок инвесторов связана с психологической предвзятостью инвесторов. "отвращение к потере. "

Что такое неприятие потерь?

«Отвращение к убыткам — это тенденция в поведенческих финансах, когда инвесторы настолько боятся потерь, что они сосредотачиваются на попытке избежать потерь больше, чем на получении прибыли.. Чем больше человек испытывает потери, тем больше вероятность того, что он будет склонен к неприятию потерь.Исследования неприятия потерь показывают, что инвесторы чувствуют боль потери более чем в два раза сильнее, чем они чувствуют удовольствие от получения прибыли. " - Институт корпоративных финансов

По данным CFI, примеры «Отвращение к потере» включая:

- Инвестирование в низкодоходные, гарантированные инвестиции над более перспективными инвестициями.

- Не продавать акции, когда ваш текущий рациональный анализ акций показывает, что это должно быть.

- Продажа акций, которые выросли в цене, чтобы получить прибыль от любой суммы, хотя анализ показывает, что инвесторы должны держать акции.

- Сказать себе, что инвестиции не являются убытком, потому что сделка продажи не состоялась.

Еще более примечательно то, что многие инвесторы избегают бычьих рынков, ожидая возможного снижения медвежьего рынка, чтобы уничтожить их. Все эти эмоциональные решения обусловлены либо фактическим, либо ожидаемым снижением цен.

Однако медвежьи рынки редко происходят одновременно. На большинстве медвежьих рынков рынок продемонстрировал множество предупреждающих знаков задолго до начала торгов. «Медведь» Он вышел из спячки. Это дало инвесторам достаточно времени, чтобы выйти из рынка, снизить риски и собрать деньги, чтобы свести к минимуму возможный возврат к капиталу. В настоящее время есть предупреждающие знаки, на которые мы должны обратить пристальное внимание.

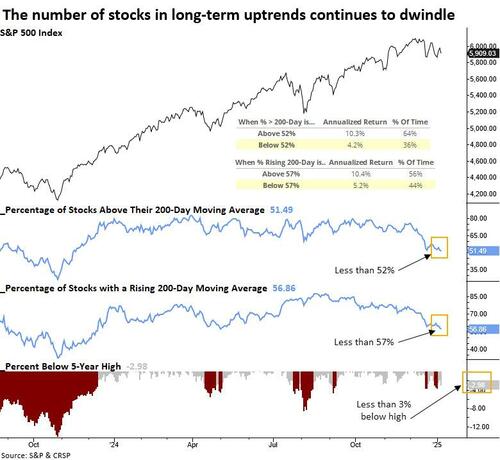

Например, количество акций в долгосрочных восходящих трендах продолжает сокращаться, как отмечает Sentimentrader.com на этой неделе:

"Последний показатель, свидетельствующий о сокращении доли участия, связан с тем, что доля акций в торговле S&P 500 превышает средний показатель за 200 дней. Только в 8-й раз с 1928 года менее 52% участников держались выше своих долгосрочных средних показателей, поскольку S&P 500 находился в пределах 3% от максимума. Как показано на графике ниже, когда менее 52% акций выше их 200-дневного среднего или менее 57% демонстрируют рост 200-дневного среднего, годовая доходность S&P 500 снижается до 4,2% и 5,2% соответственно, что значительно ниже доходности, наблюдаемой выше этих уровней."

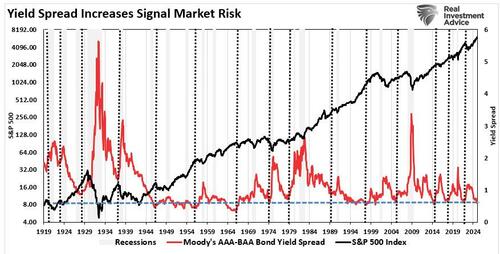

Во-вторых, кредитные спреды свидетельствуют о том, что рыночный риск значительно повышен. Кредитные спреды еще не сигнализировали о стрессе на рынке. Тем не менее, они, как правило, являются сильным опережающим индикатором медвежьих рыночных спадов. Облигации инвестиционного уровня к спреду AAA находятся на самом низком уровне. Вертикальные стержни обозначают, когда этот спред увеличивался, и рынки, как правило, страдали от спадов либо по совпадению, либо отставание от какого-то периода.

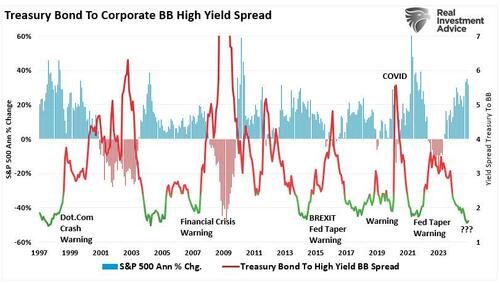

Кроме того, мы можем рассмотреть спред между 10-летним казначейством США и США. "мусорные облигации. " Как показывает график, когда этот спред находится на очень низком уровне, как сейчас, так и растет, рынок в конечном итоге подвергается корректирующему процессу.

В то время как наблюдение за участием и кредитными спредами, безусловно, предупреждает инвесторов о снижении риска портфеля, рынок также предоставит подсказки. Есть несколько важных уровней поддержки, которые, если они будут нарушены, приведут к увеличению давления на рынок. Первый уровень — 5870. Если этот уровень потерпит неудачу, цены будут искать поддержку около 5619, что совпадает с пиком июля 2024 года. «Yen Carry Trade» событие. Если рынок достигнет этого уровня, он, вероятно, будет перепродан достаточно, чтобы предоставить инвесторам встречное ралли для дальнейшего снижения риска.

Однако, если рынок сплотится и потерпит неудачу, следующий уровень поддержки станет более критичным. 5400 и 4971 начнут нарушать уровни, которые приведут к дальнейшим алгоритмическим продажам. Инвесторы должны полностью снизить риск, если рынок начнет нарушать эти уровни. Корректирующий ход, вероятно, будет включать снижение на 25% от пика до корыта.

Хотя в какой-то момент следует ожидать такого снижения, нет никакой гарантии, что значительная коррекция произойдет в этом году или даже в следующем. Событие или катализатор необходимы, чтобы обратить вспять ожидания прибыли рынка, чтобы вызвать разворот в рыночных оценках. Учитывая в настоящее время повышенные оценки, такое событие может привести к значительной переориентации цен. Таким образом, наблюдение за широтой и кредитными спредами покажет, является ли текущая консолидация просто консолидацией или началом более крупного корректирующего процесса.

Говоря о рисках для рынков и оценок. Еще один вопрос на нашем радаре стоит обсудить.

Премии за доходность и риск акций

За последние несколько недель два полностью "настроенный на чувства"Ситуация на рынках ухудшилась: опасения, что «Тарифы» Это может привести к инфляционному давлению и оценкам. Беспокойство по поводу тарифов создало петлю обратной связи в экономике. С момента выборов производители покупали продукты, чтобы опередить тарифы, что увеличило спрос на эти продукты, подталкивая цены выше, как видно из недавних отчетов ISM. Другими словами, Страх тарифов, создающих инфляцию, вызвал инфляцию их действиями. Однако, Как обсуждалось в этой статьеТарифы исторически не вызывали инфляцию.

Это «Смена чувств» Инфляционное давление привело к росту доходности облигаций, поскольку хедж-фонды и портфельные менеджеры меняют позиционирование, а не отражают основные показатели. Как Майкл Лебовиц На этой неделе отметил:

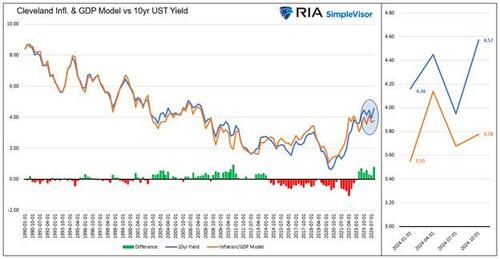

Мы создали относительно простую, но очень эффективную модель фундаментальной доходности, основанную на инфляции и экономическом росте. Наша модель доходности облигаций использует только два входа.

- Инфляция -Модель ожиданий инфляции ФРС Кливленда. Эта модель уникальна тем, что в ней используются фактические данные по инфляции и рыночные показатели, а также основанные на опросах показатели инфляционных ожиданий. Сочетание фактических и ожидаемых изменений цен дает полную картину инфляции.

- Экономическая деятельностьРеальный ВВП. Реальный ВВП исключает инфляцию для оценки экономической активности без влияния изменения цен.

Затем мы провели множественный регрессионный анализ двух входов с выходами. Это создало значительную корреляцию с r-квадратом .9702.График линии, сравнивающий ожидаемую доходность модели с фактической доходностью, показывает, что доходность модели составляет 3,78% против фактической доходности 4,57%. Разница в 79% составляет термин премия.

Другими словами, недавний рост доходности имеет мало общего с экономическими основами и больше с настроениями. Таким образом, по мере укрепления экономических основ и снижения инфляции до целевого показателя ФРС в 2%, избыточная премия в конечном итоге будет отменена с рынка. Как заключает Майкл:

"Так почему же доходность облигаций растет? В четвертом квартале десятилетняя доходность UST выросла на 62 базисных пункта. 52 базисных пункта были обусловлены ростом срочной премии, оставив лишь 10 базисных пунктов в результате экономической активности и инфляции. Двумя виновниками скачка в термине «премия» были страх дефицита и инфляции. Даже при отсутствии изменений в фундаментальных факторах значительная доходность может быть получена в долгосрочных облигациях, если премия уменьшается. Кроме того, эти доходы могут быть увеличены, если произойдет рецессия, экономическая слабость и / или возврат к 2% или менее инфляции.

Инвесторы в облигации, скорее всего, будут вознаграждены, когда экономические основы нормализуются, а термин «премия» исчезнет. До тех пор настроения, а не экономические данные, являются ключевым фактором, влияющим на ставки. "

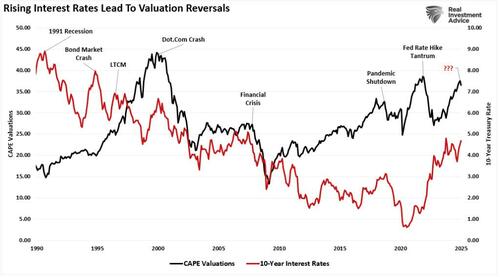

Во-вторых, оценки все больше беспокоят рынки, особенно по мере снижения премии за риск собственного капитала. Премии за риск акций (ERP) также обусловлены настроениями. Поскольку инвесторы ожидают повышения цен на активы, они готовы «Платили меньше» для «Риск» Они берутся за собственные акции. Тем не менее, поскольку доходность облигаций теперь значительно выше ERP, существует растущая вероятность того, что инвесторы в какой-то момент могут предпочесть быть частью ERP. «Оплаченный» владение облигациями.

Рынки акций и облигаций в настоящее время отделены от основных фондовых рынков. Если или, скорее, когда произойдет реверсия, снижение риска акций будет компенсировано ростом цен на облигации, поскольку доходность перестраивается с экономическими основами. Это происходит, особенно когда ставки значительно повышаются на переоцененном рынке.

Нет никаких оснований ожидать, что на этот раз все будет по-другому.

Тайлер Дерден

Солнце, 01/12/2025 - 10:30