Когда голубые джинсы были символом свободы

Питер Чир из Academy Securities

Из Грока:

"Для советской молодежи синие джинсы представляют собой нечто большее, чем просто моду; Они олицетворяли индивидуальность, бунт и связь со свободами Запада.Это резко контрастирует с коллективистской и ограничительной советской системой. Владение или ношение их стало тонким актом неповиновения, отражающим более широкое стремление к личному выражению и образу жизни за пределами ограничений советской власти. "

Мы вернемся к тому, почему я думаю, что это очень важно, но давайте создадим сцену:

Две недели назад мы опубликовали Куда движется экономика.

- Один из моментов заключался в том, что большая часть текущих данных, особенно в области занятости, представляется «оптимистичной» и, вероятно, будет сокращена и/или пересмотрена в сторону уменьшения.

- Мы выделили несколько областей экономики, которые вызывают беспокойство, и эти опасения только усилились за последние две недели.

В прошлый уик-энд мы опубликовали You Ain’t Seen Nothing Yet.

- Мы приводим свои аргументы в пользу того, почему Трамп не ставитПо крайней мере, где-то рядом с сегодняшним уровнем.

- Сначала мы начали зацикливаться на риске того, что Внимание к торговому дефициту повлияет на потоки капиталаОни материально помогли США и были частью американской торговли.

- Мы подчеркнули, что большой процент доходов для компаний в S&P 500 поступает из других стран.! (Это будет связано с сегодняшним названием).

- Мы выложили Два сценария, которые могут изменить рынокИ мы еще не видели, чтобы это произошло.

В пятницу мы опубликовали «Американский бренд», который в некоторой степени был прелюдией к сегодняшнему докладу.

- Пострадает ли американский бренд таким образом, что он может Пострадали продажи американских брендов?

По мере того, как я все больше нервничаю по поводу предпринимаемых шагов и их влияния на нашу экономику и бренды, я хочу уделить время тому, чтобы сделать это. Повторите, почему в конце прошлого и начале этого года мы были настроены оптимистично.

Мы специально используем Грока в качестве источника в этой статье, исходя из предположения, что Из всех ИИ, Грок больше всего связан с администрацией.

Цель

Рабочее предположение, которое укрепилось с течением времени, заключается в следующем:

- Президент хочет вернуть производство в США и оставить наследие восстановления среднего класса.

Полностью в поддержку восстановления среднего класса. Как ты можешь не быть? Средний класс, который чувствует себя в безопасности на своей работе, средний класс, который может позволить себе американскую мечту и т. д., был бы потрясающим. Средний класс не существует, но есть возможности для улучшения.

Мы полностью поддерживаем необходимость производить больше, особенно то, что нам нужно для обеспечения безопасности.. Мы ломали стол с инвестиционной точки зрения, что все, что может быть истолковано как важное для Национальная безопасность должна приравниваться к национальному производству.. «Drill Baby Drill» — это лишь верхушка айсберга. Оригинальное название: Refine Baby Refine Не только добыча товаров, но и добыча и переработка, которые имеют решающее значение для нашего успеха с точки зрения национальной безопасности.. Но это выходит далеко за рамки сырья и их переработанных или рафинированных версий. Он распространяется на другие области, в первую очередь на полупроводниковую промышленность, искусственный интеллект, медицину и космос.

Одно из предостережений этой политики заключается в том, что Trump Put не будет исполнен в ближайшее время.

- Если мы увидим передачу богатства среднему классу (и рост этого класса), то это, скорее всего, произойдет из-за рубежа, но, возможно, по крайней мере в краткосрочной перспективе, за счет прибыли. Администрация считает, что для достижения своей цели они должны чувствовать себя комфортно на рынках (акции больше, чем облигации). Я не могу с этим не согласиться, но это делает меня медвежьим в отношении рисковых активов.

Отдельная цель, не совсем связанная с экономикой, но я думаю, что нужно сказать, что:

- Эта администрация ненавидит гибель людей.

Члены нашей Группы геополитической разведки последовательно заявляют, что, когда они работают непосредственно с Президент ТрампОн Не любит рисковать жизнью в конфликте. Не только наши, но и гражданских лиц и жертв в зонах конфликтов.

Поскольку тон этого доклада отрицателен для многих предпринятых шагов (особенно на экономическом фронте), я хотел бы подчеркнуть это, поскольку это еще одна похвальная цель и хорошая характеристика. Я не совсем уверен, как это влияет на наши переговоры в зонах конфликтов, но можно с некоторым утешением сказать, что президент имеет эту ценность.

С тех пор Я на борту с целями, почему я такой медвежий?

- Если нынешняя политика работает в долгосрочной перспективе, в краткосрочной перспективе все еще существует много рисков.Особенно, если состояние экономики слабее и более восприимчиво к рецессии, чем многие в Вашингтоне (включая ФРС).

- Все чаще, когда я изучаю диапазон возможных результатов проводимой политики «Хорошие» или «великие результаты» имеют меньшую вероятность возникновения, и сценарии хвостового риска, кажется, становятся более правдоподобными с каждым днем.

По сути, я думаю, что политика должна была нарушить экономику и рынки, даже если они сработают, и у меня меньше уверенности в том, что политика, как она реализуется, достигнет заявленных целей.

стальной

У меня был приятный разговор с Гроком о сталелитейной промышленности. Я перефразирую и использую некоторые приблизительные оценки чисел, так как это займет слишком много места, чтобы сократить и вставить все разговоры, и цифры не всегда были последовательными в любом случае.

Хорошие новости:

- Максимальное производство составит около 115 миллионов тонн (я немного удивлен, что Грок будет использовать метрические измерения).

- Исходя из текущего использования, это оставит около 35 миллионов тонн избыточных мощностей.

- США импортируют 20-30 миллионов метрических тонн стали ежегодно.

На первый взгляд, мы должны быть в состоянии тарифицировать сталь и заменить ее существующими объектами!

Но это может быть не так просто:

- Показатели использования более 90% были указаны во времена бума. Как правило, использование от 70% до 80% является нормой по нескольким причинам.

- Техническое обслуживание, ремонт и неэффективность обычно остаются ниже.

- Масштабирование не так просто для некоторых видов операций, как для других.

- Наличие металлолома или железной руды часто ограничивает производство.

- Существуют различные сорта стали и некоторые импортируемые специализированные стали, которые вряд ли можно заменить существующими отечественными производственными мощностями.

Даже если мы не увеличим спрос на сталь в этой стране (который, предположительно, мы будем больше производить в США), нам все равно понадобится импорт, пока мы не построим больше заводов.

Грок считает, что для строительства сталелитейного завода в США требуется от 3 до 7 лет от концепции до полной эксплуатации. (в зависимости от типа мельницы и т.д.).

- Планирование и разрешение (1-2 года). Теоретически разрешения могут быть ускорены, но проблема, которую мы слышим от различных отраслей, заключается в том, что им нужна определенная степень уверенности в том, что эти разрешения и любые нормативные отказы будут длиться в течение срока годности их проектов (обычно измеряется десятилетиями, а не двухлетними промежуточными и четырехлетними президентскими выборами).

- Проектирование и инжиниринг (6 месяцев до 1 года). Может быть, ИИ ускоряет это?

- Строительство (2-3 года). Мини-мельницы, которые часто просто расплавляют лом, могут иногда подниматься в 2-летнем диапазоне, но 3 года могут быть оптимистичными для большого объекта (и это звучит так, что потребуется заказывать вещи заранее, выполнять сортировку земли и т. Д., Что потребует довольно высокой степени уверенности в успехе проекта).

- Ввод в эксплуатацию и тестирование (6 месяцев до 1 года). Не то, о чем я даже думал.

Таким образом, даже если тарифы будут чрезвычайно успешными только на сталь, нам придется импортировать достаточно высокие уровни. Я не сделал полный анализ того, сколько можно было бы сократить, но, кажется, разумно предположить, что только часть, пока не появится больше заводов, потенциально некоторые, которые специализируются на сортах, которые в настоящее время не производят в США.

Если политика будет успешной, нам понадобится еще больше стали (предположительно спрос на сталь увеличится). Для этого, безусловно, потребуется больше заводов (которые требуют производства стали). США могут импортировать столько же или больше стали, чем раньше (в течение нескольких лет), но по более высокой цене.

Это предполагает, что планы по росту производства в США и других странах не отвечают таким образом, что затрудняют достижение поставленных целей.

Может быть, я думаю слишком линейно здесь (или по кругу) и не понимаю 3D-шахматы. Однако, по-видимому, существует множество проблем со сроками, которые затрудняют достижение политических целей без «измеренного» переходного периода. Предполагая, что каждая страна будет соответствовать установленной для них «ловушке», это также кажется немного трудно проглотить.

И это только одна отрасль, В то время как мы потенциально собираемся сделать что-то подобное во многих других отраслях с таким большим количеством стран, если будут введены взаимные тарифы (и они что-то делают с НДС).

Я нахожу невероятно трудным увидеть, как тарифы, несомненно, достигнут желаемых целей, поскольку они в настоящее время представлены и реализуются.

Что против. Как

В основном мое «несогласие» связано не столько с тем, что (цели), сколько с тем, как.

Это относится к обработке тарифов, DOGE и зон конфликта. Я знаю, что будет много мнений по этому поводу, поэтому я даже не буду вдаваться в детали.

Что я могу сказать:

- В Trump 1.0 как не повлияло то, что. Во многих случаях цели, по крайней мере на транзакционном уровне, как представляется, достигаются независимо от процесса их достижения.

- Хотя это может быть слишком рано, чтобы сказать, как это время может встать на пути того, что. Мы обсудим это в заключительном разделе, но это важно. Казалось, что во время Трампа 1.0 в его администрации было не так много пунктов повестки дня (так глобальных и так ранних), поэтому было меньше времени для того, чтобы «как» одной сделки повлияло на «что» следующей сделки. Кроме того, казалось, что мировые лидеры понятия не имеют, как реагировать (или играть) на Трампа 1.0, в то время как они, похоже, используют разные стратегии (и не все спешат к столу, умоляя о сделке).

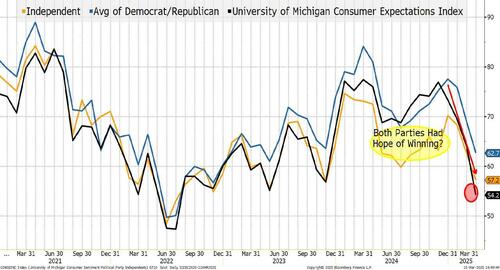

Может быть, я слишком много читаю в этой следующей диаграмме, но я нахожу ее интересной и задаюсь вопросом, не только ли она начинает выражать озабоченность по поводу полиции, но и по поводу того, как. "

Мы выделили в отчете о потребительском доверии разницу между сторонами. (Я действительно не люблю этот отчет, но иногда он содержит данные, которые вам нужны).

Это почти комично (если не страшно), что республиканцы «увеличили» свои 1-летние ожидания инфляции с 0,1 дефляции до 0,1 инфляции, в то время как демократы снизились на 4,9% (по сравнению с 4,3% в прошлом месяце и 3,3% в предыдущем месяце). Этот разрыв необычайно велик.

Но сегодня мы используем пример данных о настроениях. Мы сравниваем данные о настроениях со средними данными по республиканцам и демократам.

Теоретически вы ожидаете, что все они будут примерно выровнены. Теоретически независимые должны быть в среднем по Dem/Rep, что также должно быть результатом опроса.

Ты многое понимаешь. У нас было отклонение, когда в среднем обе партии были намного выше, чем «Индепенденты», предположительно потому, что обе стороны думали, что они победят и были оптимистичны.

Что мне показалось наиболее интересным, так это то, что после роста настроений после выборов мы начали наблюдать спад. Первоначально руководил «Независимыми», а теперь не просто следовал, а возглавлял общее число.

Эти данные не обнадеживают, особенно потому, что чувства могут влиять на поведение.

Что-то нехорошее происходит там, и Независимые ведут путь ниже, что, я думаю, означает что-то, поскольку они должны быть менее субъективными в отношении партии, ответственной и более сосредоточены на фактической политике.

Опять же, у меня много проблем с этими опросами, но я чувствую, что это захватывает что-то на этот раз, за чем мы все должны следить. К сожалению, это соответствует многим темам, о которых мы писали, особенно состоянию экономики и влиянию политики.

Американский бренд

Я видел очень мало дискуссий о риске для продаж американских брендов по всему миру. Даже на прошлой неделе мы не слишком сосредоточились на этом. Мы больше сосредоточились на потенциальных расходах американских компаний с глобальным бизнесом, чем на возможном ущербе брендам.

Хотя джинсы и Советский Союз могут быть слишком конкретными, я думаю, что есть много вещей, которые имеют отношение к сегодняшнему глобальному рынку.

Американские бренды по-прежнему имеют определенный je ne sais quoi о них (Я, вероятно, не должен использовать иностранный язык в этом разделе, но если Грок может неправильно использовать метрику и орфографию, почему бы и нет?).

Существует «вдохновляющее» качество, связанное с американскими брендами. Сила, образ жизни и многое другое подпитывают глобальный спрос на американские товары. Да, качество и другие вещи невероятно важны, и пока «СССР и джинсы» — это, вероятно, преувеличение сегодняшнего мирового спроса на американские бренды, я был бы шокирован, если бы он не оказал никакого влияния!

Существует риск того, что продажи американских брендов могут пострадать. Я не могу поверить, что собираюсь цитировать Уоррена Баффета две недели подряд (я, должно быть, старею), но вот что происходит (от Грока):

«Для создания репутации требуется 20 лет и пять минут, чтобы уничтожить ее. Если вы подумаете об этом, вы будете делать все по-другому. "

Я не говорю, что мы достигли этой точки, но я, конечно, думаю, что это заслуживает некоторых размышлений (особенно в связи с тем, что одна из наших проблем заключалась в «переторговке» и в недавних сообщениях в социальных сетях о Панаме, президент арфует на продаже канала за 1 доллар). Возможно, это была плохая сделка, я понятия не имею о контексте в то время или о том, что (если что-то еще) было получено за пределами $1, но нашей отрасли не нравятся люди, которые торгуют повторно, и я считаю невозможным верить, что странам не будет трудно доверять с течением времени.

Это также хорошее время, чтобы отметить, что у меня были жалобы во время предыдущей администрации о том, как наша политика (особенно с Украиной и Исреалом) влияла на то, как мир воспринимал США. Таким образом, не весь потенциальный ущерб репутации является новым.

Я могу ошибаться в отношении риска ущерба репутации и его потенциала влиять на то, как страны справляются с нами и как это влияет на наши бренды во всем мире. Но один из членов GIG, с которым я путешествовал на прошлой неделе, упомянул эту цитату на нескольких встречах. Вы можете найти в Yahoo! Я признаю, что министр обороны Сингапура не так уж велик на мировой арене, и мероприятие, на котором он выступал, не является глобальным форумом для лидеров крупнейших стран, но, вероятно, стоит минуты вашего времени, чтобы его прочитать. Возможно даже, что другие важные люди в их странах имеют отдаленно похожее мнение (я бы не стал им делиться, если бы не считал это правдоподобным). До этого момента он использовал фразу «волей-неволей»:

«Изображение изменилось с освободителя на великого разрушителя, на землевладельца, ищущего арендную плату. "

Две страны, Канада и Португалия, объявили о пересмотре закупок американского истребителя. Ничего не изменилось в отношении самолета или его конкурентных преимуществ по сравнению с их конкурентами, но что-то изменилось. Это может быть просто «реакционный» шаг без настоящих зубов, которые потерпят неудачу. Возможно, даже после пересмотра они продолжат покупку. Возможно, они также решат отказаться от американского оборудования. Не идеален для американского производства, но возможен.

Существует риск того, что то, как страна проводит политику, не говоря уже о самой политике, будет иметь непредвиденные последствия.

Си и Тайвань

По данным Grok, Тайвань производит около 90% чипов, используемых в ИИ, что является самой важной историей роста во всем мире.

Многие из наших членов GIG утверждали, что изоляция, с которой Путин столкнулся после своего вторжения на Украину (так это было описано ранее), даст Си паузу. Хотя по-прежнему остается много вопросов о способности Китая захватить Тайвань в военном отношении (почти невозможно, если США вмешаются), он, должно быть, наблюдает за потенциальной реинтеграцией России в мировое торговое сообщество с некоторой «любопытностью». Вмешательство Китая в дела Тайваня остается низким риском в большинстве наших оценок, но стоит по-новому взглянуть на это в свете того, что происходит по всему миру с политикой США - как в экономическом, так и в геополитическом плане.

Нижняя линия

США недооценивают нематериальные выгоды от своего статуса (например, спрос на американские бренды и приток капитала)?

Возможно, ФРС сэкономит день на этой неделе сильным поворотом к снижению ставок. Я этого не вижу. Мы будем вдаваться в подробности перед ФРС, отчасти потому, что мы уже отняли у вас слишком много времени, и потому, что, откровенно говоря, я не вижу, чтобы ФРС действовала «достаточно широко», чтобы компенсировать риски, которые я вижу:

- Экономика, которая уже была слабее, чем показали данные.

- Экономика, которая страдает не только от сокращения государственных расходов (и того, как это делается), но и от компаний, которые «заморожены», поскольку они должны иметь четкое понимание того, какая политика здесь, чтобы остаться, прежде чем принимать решения о найме.

- Потоки капитала, а теперь и риск для продаж во всем мире усугубляют проблему.

Я нахожусь в лагере «рецессии». Ситуация может измениться, но сближение столь многих политических мер, по-видимому, может привести к рецессии, прежде чем появится какая-либо вероятность увидеть выгоды (которые администрация ожидает увидеть) в экономике и на рынках.

Пока меня там нет, и многое может измениться (например, отказ от тарифов 2 апреля, агрессивная ФРС или новые бюджетные расходы, удивляющие всех нас), я не удивлюсь, увидев некоторых аналитиков. Введите слово D.

С пятничным отскоком и криптовалютной торговлей в эти выходные (да, мы должны следить за этим) и ФРС, возможно, мы достигли дна на данный момент. Все покупки 200-DMA окажутся хорошими, а некоторые вещи, такие как взаимные тарифы, еще не реализованы. Покупка капель была на удивление сильной. TQQQ, упомянутый в пятницу, теперь имеет наибольшее количество акций, находящихся в обращении с конца сентября. Если приток продолжится, возможно, этот митинг продолжится.

Тем не менее, я остаюсь осторожным по всем причинам, перечисленным выше и приведенным за последние две недели. Недостаточный вес секторов или факторов имеет смысл владеть, и мне по-прежнему нравится национальная безопасность = национальные производственные сделки. Я больше всего беспокоюсь о корпорациях, которые полагаются на глобальные продажи. Любые краткосрочные выгоды от политики, скорее всего, получат более мелкие компании, а не компании с глобальным присутствием, которые не только могут столкнуться с проблемами со стороны продаж, но и, вероятно, будут иметь много общего с их производством и цепочкой поставок.

Слабость доллара, кажется, является игрой, пока обмен сообщениями из Вашингтона не изменится. DXY, корзина валют на уровне 104, по-прежнему выше предвыборных уровней около 100, и я не вижу причин, по которым в ближайшие недели она не поддастся возвращению к этим уровням, как многие другие классы активов.

Передний конец кривой доходности, Цены на первое снижение до июня и только до 3-х сокращений к следующему апрелю недостаточно агрессивны. Я был бы шокирован, учитывая то, что я вижу, если ФРС не сократится уже в мае (хотя это может не быть телеграфировано на заседании на этой неделе), и если им не придется сократить 4 раза к концу года, что соответствует моим прогнозам по экономике. 10 я подозреваю, что не отреагирует так положительно, как приверженность к реальному сокращению дефицита (или способности его достичь), возможно, получила слишком большую выгоду от сомнений на рынке, и я подозреваю, что отток капитала, 10-летняя доходность Германии почти на 3% и 40-летняя доходность JGB почти на 3% будут конкурировать за средства в своих регионах, компенсируя некоторые деньги, которые использовались, чтобы найти свой путь в казначейские облигации.

Кредит – это вершина всего этого. Мы, наконец, увидели, что все больше людей обеспокоены, и некоторые моменты забастовок покупателей. Мы завершили неделю сильными, но, учитывая мои экономические и финансовые перспективы, рассчитываем на расширение. Если это произойдет, вы можете быть уверены, что «коттеджная индустрия» экспертов по облигациям будет в силе, пытаясь снизить и без того нервные рынки акций.

Хотя я не забываю о риске того, что митинг реален и политика меняется, я рад, что получил этот отчет. Я хотел бы видеть политику в большей степени в соответствии с тем, что я ожидал, когда меня все избили. Политика, которая, вероятно, будет работать в долгосрочной перспективе и будет иметь меньше краткосрочных рисков. Возможно, мы это понимаем. Может быть Я ужасно ошибаюсь в своей оценке того, достигнет ли текущая и планируемая политика своих целей с минимальным ущербом. Я был бы рад, если бы это было так, но сейчас я чувствую, что мне нужно продолжать бить тревогу по рискам.

Тайлер Дерден

Солнце, 03/16/2025 - 17:30