Как США будут заставлять уступать ниже по кривой

Питер Чир из Academy Securities

Вынуждение уступать ниже по кривой

Мы уже собирались получить много экономических данных, особенно по трудовому фронту, сжатых в короткую неделю, и теперь мы должны переварить решение суда по тарифам.

Федеральный апелляционный суд вынес решение против (многие / некоторые / все?) тарифов, введенных с использованием чрезвычайного закона.

Тарифы останутся в силе, пока дело продолжается.

Он может вернуться в суд низшей инстанции для еще одного раунда, а также преследоваться вплоть до Верховного суда. Ничто не является «финальным».

Пару недель назад мы обсуждали, что Тарифные скидки торговались по 25 центов за доллар. Предположительно, они торгуются умеренно выше после этого решения, но в значительной степени эта новость, которая ударила после закрытия в длинные выходные, должна быть хотя бы частично оценена.

Учитывая это, мы пока не будем останавливаться на этом вопросе и постараемся Повеселитесь с почти универсальным мнением о том, что кривые доходности в США будут закручиваться, и длинный конец очень уязвим для всплеска более высоких урожаев.

Стоит отметить, что нарративы о равенстве, освещенные в «No Lonesome Doves» в минувшие выходные, продолжали работать на этой неделе.

Консенсус по ставкам и ФРС

Существует много споров о том, будет ли скомпрометирована независимость ФРС или нет.

Это идет рука об руку с тем, будет ли у нас «ненужное» или «политизированное» снижение ставок?

Для тех, кто отвечает «да» на оба вопроса, естественным выводом является то, что мы получаем снижение ставок.Но кривые доходности закручиваются, и доходность с длинным концом, вероятно, возрастет, возможно, на много (да, мы уже упоминали это однажды, но, казалось, стоит упомянуть еще раз).

Как обсуждалось на этой неделе на Bloomberg TV, мы считаем, что это может быть слишком упрощенным. Что люди недостаточно думают «из коробки» и вполне могут недооценивать этого администратора в своих планах по доходности.

Все знают, что произошло в сентябре

Поскольку риск повторения этой модели настолько очевиден, кажется очевидным (по крайней мере, для T-Report), что кто-то в Вашингтоне пытается выяснить стратегию, чтобы она не повторилась.

Играть в адвоката дьявола

Для этого отчета мы можем получить некоторое «веселье». Мы можем думать нестандартно и предлагать то, что мы могли бы сделать, если бы мы пытались реализовать политику, которая помогла бы получить доходность по всей кривой. Некоторые из предложенных вещей — это не то, что мы хотели бы сделать или за кого-то сделать, но это не главное. Смысл в том, чтобы думать о том, что можно было бы сделать, что действительно навредило бы консенсусной торговле.

Что может или будет делать администрация, чтобы снизить доходность по кривой (и навредить консенсусу)?

Руководствуясь согласием

Были всевозможные заявления (возможно, даже возмутительные заявления) о том, где монетарная политика. Должно быть.

Бессент в интервью Bloomberg TV пару недель назад сказал, что фонды ФРС были на 100 б/с слишком высоки. Вокруг его ответа было какое-то пространство для маневра, но я думаю, что мы можем предположить, что Бессент видит 100 б/с как правильный диапазон сокращений в ближайшей перспективе.

Бессент также говорил о 3, 3, 3. Это было связано 3% дефицита бюджета, 3% роста ВВП и 3 млн баррелей нефти в день.

Хотя я не думаю, что Бессент поставил конкретную цель на 10-е, Он довольно громко говорил о том, чтобы сосредоточиться на долгосрочных доходах, а не только на переднем конце.. Кроме того, администрация была очень обеспокоена ипотечными ставками - функцией доходности и спредов.

Может быть, это растяжка, чтобы предположить, что что-то в диапазоне низких 3% будет целью для этого администратора на 10, но это рабочий тезис для этого упражнения.

Политизированное сокращение?

Легко превратить это в дискуссию о том, является ли сокращение политизированным или нет. Но в этом, возможно, не хватает смысла.

На июльской встрече 2 человека выразили несогласие с решением не снижать ставки.

Это было до того, как июньские данные о рабочих местах были резко пересмотрены.

Пауэлл наткнулся на голубя в Джексон-ХоулПриводя многих (или, по крайней мере, нас) к выводу, что, хотя «только» два несогласных, Дебаты о сокращении или не сокращении, возможно, были даже более энергичными, чем он предполагал. во время пресс-конференции или в протоколах ФРС.

Это «искусство», а не наука. Было много людей с богатым опытом в экономике и на рынках, призывающих к снижению ставок. Да, есть люди по обе стороны спора, но в этом и заключается суть — нет «правильного» ответа. Наличие низкокачественных данных не облегчает поиск ответа.

Для целей настоящего доклада (который соответствует нашему анализу и опасениям по поводу трудового фронта), 50 б.п. в сентябре будут в сфере оправданных..

Да, многие не согласятся, и это справедливо, но если данные о рабочих местах по всем направлениям (ADP и JOLTS Quit Rate не важны для меня) не покажут сильного улучшения, я бы пошел с 50 б/с и не считаю это политическим.

Давайте просто задумаемся об этом на мгновение.

Если 50 б/с оправдано, Почему длинный конец может пострадать?

То, что многие, кажется, считают «политизированным» сокращением, которое звучит интересно обсуждать, может и не быть, что означает, что тревожные сигналы, которые люди ожидают увидеть на рынке, с меньшей вероятностью материализуются.

Независимый против сотрудничество

Да, мы спускаемся по скользкому склону, но "независимо". ФРС не означает, что она должна (или должна) «идти в одиночку. "

Денежно-кредитная политика, осуществляемая совместно с Министерством финансов, может быть самым мощным способом реализации политики и получения желаемых результатов.

Будь то GFC или COVID, мы видели, как ФРС работает с другими областями правительства для достижения своих целей. Это не означает, что ФРС не является независимой, это просто означает, что она является частью общей стратегии для достижения целей, которые она соответствует.

Ограничение фондов ФРС

Фонды ФРС как инструмент политики кажутся слабыми в лучшем случае. «Долгое и переменное» время, необходимое для того, чтобы денежно-кредитная политика вступила в силу, когда она проводится через изменения в переднем конце кривой доходности, почти комично.

В течение месяцев, необходимых для движения в переднем конце кривой доходности, чтобы работать через систему, может произойти любое количество других вещей. (торговые войны, реальные войны, технологические усовершенствования и т.д.) Даже после этого трудно судить, что на самом деле сделали некоторые сокращения или повышения в реальном мире.

В то время как ZIRP был несколько лет назад, многие корпорации, частные лица и муниципальные эмитенты облигаций заперты в низких ставках, и на них не влияют изменения доходности.. Вне зависимости от эффективности проведения денежно-кредитной политики через доходность лобового конца снизилась, так как многие (кроме самого правительства США) использовали более низкие ставки в течение более длительного времени, чтобы защитить себя от изменений процентных ставок.

Мы и раньше думали об этом, почему бы и нет?

Любимый пример

Это был один из самых «страшных» графиков, поскольку COVID нанес ущерб рынкам облигаций.

VCSH - это ETF, который отслеживает корпоративные облигации сроком от 1 до 5 лет. Переход на 1% за короткое время — это довольно большая проблема. В течение нескольких дней он упал примерно на 12%. Скидка на NAV взорвалась. Спираль ETF действовала в полном объеме (арбитраж по продаже облигаций и покупке ETF во время стресса имеет тенденцию ускорять и усиливать стресс). Затем правительство объявило о плане, согласно которому ФРС (с деньгами Министерства финансов, если я правильно помню) будет покупать ETF.

Проблема была буквально решена в одночасье.

Несмотря на то, что механизм получения финансирования не был создан. Способность покупать акции (каковыми являются ETF) не была установлена. Опять же, я думаю, что это заняло недели (если не больше) до того, как были сделаны какие-либо покупки ETF, но только объявление устранило проблему.

Невероятно мощное и ничто из того, что любое количество сокращений Федрезерва будет фиксировать так же эффективно или быстро, как этот план.

Один и сделано?

Мы начнем с этого, потому что время мудро, это может быть проще.

Я не уверен, будет ли это работать или нет, но это заслуживает внимания.

Если ФРС пойдет на 25 или даже 50 в сентябре, рынок немедленно перейдет к спекуляциям о сроках и размерах следующих сокращений. Особенно тех, кто характеризует любое сокращение как политическое давление. Будет столько же неопределенности относительно пути и намерений ФРС после сокращения, сколько и до сокращения. Реалистично, Никто не думает, что мы получим один разрез в 25 б/с. Таким образом, спекуляции о независимости ФРС и т. д. по-прежнему привлекут много внимания и, возможно, подтолкнут доходность выше.

Что такое 100 bps (где Бессент находится и недалеко от наших 3-4 сокращений в этом году), Но обязуясь оставить ставки в покое на несколько кварталов, если данные не изменятся кардинально в ту или иную сторону.? Будут ли люди «доверять обязательствам»? Это может быть натяжкой (даже я был бы настроен скептически, и мне нравится эта концепция).

100 б.п. приведут фонды ФРС к 3,33% (мне нравятся 3).

Спред доходности за 1 месяц против 10 лет в настоящее время составляет -9 б.п.. Он должен был бы утолщаться почти на 80 б/с для 10, чтобы оставаться выше 4%. Сокращение на 100 л.с. потребует много закрутки, может быть, больше, чем мстители могут доставить, чтобы держать 10 выше 4%?

Не моя любимая идеяНо есть над чем подумать. Мне нравится «вырезать пластырь» на разрезах и быстро добраться до конечной точки (или потенциальной конечной точки), а не перетаскивать ее (что является «нормальной» процедурой).

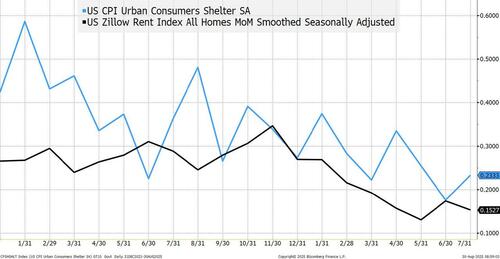

Атака на инфляцию аренды

Укрытие является одним из крупнейших компонентов ИПЦ.

Мы (и я использую этот термин свободно) продолжаем использовать эквивалентную арендную плату владельцев в рамках расчета. Если кто-то может сказать вам кратко и просто, почему владельцы Эквивалентная рента по-прежнему правильная метрика, я был бы шокирован.. Это «расчет», может быть, даже «неловкий» расчет. Он предназначен для встраивания лагов. Эти задержки, предположительно, должны были замедлить инфляцию от достижения контрольных показателей в режиме реального времени (по мере роста больших расходов на жилье). Во время «переходного периода» мы кричали, что инфляция укрытия в ИПЦ занижает реальную инфляцию арендной платы. Сейчас «шокирующий» он работает в обратном направлении. Компонент жилья искусственно повышает показатели инфляции.

Что мне интересно, так это то, что ФРС Кливленда создала свою собственную метрику, которая, кажется, работает хорошо (я мог найти только годовую версию, и это длинные выходные, поэтому не тратил слишком много времени на поиск ежемесячной версии).

Что я мало знаю об этом материале:

Мы вернулись к довольно нормальному уровню инфляции арендной платы.

Если годовая линия продолжает снижаться, последние месячные цифры все еще ниже.

Метрика Кливленда ниже почти 4% изменения инфляции жилья в ИПЦ. Обычно в течение года мы не будем колебать разницу в 1% или около того, но поскольку жилье является таким большим компонентом, оно удерживает инфляцию как упрямо, так и неточной.

Если вы хотите бороться с инфляцией, Начните с атаки на сами данные и выделения этого большого компонента, который практически все согласны с тем, что он завышен.

Если вы можете бороться с инфляционными страхами, это должно уменьшить силу линчевателей облигаций и аргументы тех, кто говорит, что это «политическое» решение сократить с высокой инфляцией.

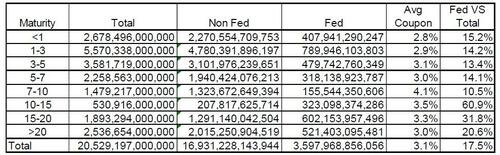

Сдвиг баланса

Это доходит до сути проблемы. Это наши текущие расчеты авуаров казначейских облигаций ФРС по срокам погашения (игнорирование T-Bills, Floaters и TIPS).

Баланс ФРС искажен до более коротких сроков погашения.

ФРС владеет 2 триллионами долларов облигаций, срок погашения которых составляет менее 7 лет, по сравнению с «только» 1 триллионом долларов облигаций, срок погашения которых составляет 15 лет и более.

Давайте представим, что ФРС начинает «агрессивную» операцию Twist.. Продажа облигаций, срок погашения которых составляет 3 года или менее (большинство из которых привязаны к фондам ФРС), создаст около 1,2 триллиона долларов покупательной способности.

Если бы они покупали облигации только 20 лет или дольше, это почти утроило бы размер их портфеля. Интересно, что только 2 триллиона долларов облигаций со сроком погашения 20 лет или дольше находятся вне контроля ФРС, так что это будет 50% акций.! Когда вы начинаете думать о том, какой процент этого заблокирован в недоступной для продажи учетной записи, это будет невероятная покупательная способность.

Это крайность, но мы начинаем понимать, что можно сделать.

T-bills будут «прикреплены» фондами ФРС. Таким образом, Министерство финансов, если ему не нравится, где доходность (даже при операции Twist), может еще больше сократить выпуск облигаций с более длинными датами, создавая благоприятную динамику спроса и предложения.

Не боритесь с ФРС.

Зачем ФРС проводит операцию Twist?

Почему бы и нет? Ранее они уже совершали аналогичные действия. Если они считают (а некоторые и делают), что ставки слишком высоки, почему они довольствуются тем, что «только» устанавливают передний конец кривой доходности? Почему бы не вмешаться в более длительный конец рынка облигаций?

Черт, пока я этим занимаюсь, почему бы не перейти от некоторых казначейских облигаций к ипотечным кредитам? Это может помочь «распространению» ипотеки.

Кроме того, есть 3,6 триллиона долларов облигаций со сроком погашения 10 лет или дольше, с ценами ниже 90 центов за доллар. Это может создать некоторые интересные «бухгалтерские игры», поскольку продажа облигаций по номиналу для покупки облигаций ниже номинала может быть представлена как своего рода прибыль. В реальном мире это гораздо сложнее, но, возможно, в мире начисления можно что-то сделать с этими облигациями, чтобы они казались «еще лучше» с точки зрения дефицита или общего долга. Немного растянуто, но я всегда был поклонником покупки облигаций со скидкой.

YCC

Это похоже на 3-буквенный код для канадского аэропорта. Удельный контроль кривой.

В моей жизни США не контролировали кривую доходности, но, похоже, каждый кризис приносит новые «нетрадиционные» инструменты, которые приближают нас на шаг ближе.

В Японии это было недавно.

Это администрация, которой удобно «устанавливать цены» на такие вещи, как тарифы, поэтому установление цены доходности кажется вполне в рамках того, что они могут сделать.

Если бы это были 1990-е годы, и я сказал, что контроль кривой доходности, я бы ожидал, что люди (включая меня) будут ошеломлены этой идеей. Но серьезно, мы были на этом скользком склоне, по крайней мере, с GFC, если не с LTCM. (Долгосрочное управление капиталом для тех, кому не пришлось иметь дело с этим беспорядком).

Stablecoin спрос на казначейские облигации

В прошлом мы писали, что Бессент ожидает, что в стейблкоины USD войдут $3 трлн (он действительно, похоже, любит число 3).

Это, если оно материализуется, создаст спрос на векселя и краткосрочные облигации.

Может быть, мы могли бы выпустить больше T-bills и меньше долгосрочных облигаций, чтобы удовлетворить этот спрос? Может быть, мы могли бы продать облигации со сроком погашения менее года, купить облигации со сроком погашения более 20 лет, чтобы удовлетворить этот спрос?

Я в восторге от возможностей в области стейблкоинов, учитывая недавние законы и правила, но может потребоваться больше времени, чтобы генерировать такие притоки (новые притоки в доллары США вынуждают покупать T-bill, а не потоки, которые пожирают деньги из фондов, которые также купили T-bills).

В любом случае, по мере роста этого спроса, он очень хорошо вписывается в такие вещи, как операция Twist или другой профиль зрелости Казначейства.

Любой новый чистый спрос — это хороший спрос.

Переоценка золота

По данным ИИ, в США насчитывается 8133,46 метрических тонн золота. Я путаюсь между тонной, метрической тонной и тонной, но это много золота!

Книжная стоимость составляет $6,2 млрд (основана на цене золота $42,222 за тройскую унцию, которая была установлена в 1973 году).

При спотовом золоте почти 3450 долларов за унцию «рыночная стоимость» золота будет более чем в 80 раз превышать эту сумму — или около 506 миллиардов долларов.

Только «отметка на рынке» золота принесет 500 миллиардов долларов бухгалтерского дохода.

Это чревато другими проблемами. Предположительно, ежегодно нам придется корректировать стоимость на основе цены золота. Если бы рынок думал, что переоценка была признаком того, что США будут продавать много золота, цена, вероятно, упала бы.

Поскольку я предполагаю, что США продадут немного золота для финансирования некоторых из своих "Суверенный фонд благосостояния«стремлений или каких-то сделок, тогда выгод будет меньше, но все равно нечего отмахиваться».

Если вы хотите отвлечь внимание — объявление о том, что вы переоцениваете золото и планируете его продать, чтобы инвестировать в компании (или, возможно, даже в криптовалюты), может заставить всех забыть, что кривая доходности предназначена для того, чтобы потолстеть!

С тех пор Я не понимаю, почему мы держим так много золота, как оно есть (я не в варварском лагере реликвий, но, вероятно, ближе к этому, чем лагерь «звуковых / твердых» денег). Я не понимаю, почему бы нам не сделать что-то из этого.

Это снизит доллар? Вероятно, но для администрации, пытающейся вернуть торговый поток, более слабый доллар - это функция, которая не является ошибкой, даже если они не могут сказать это вслух.

Тарифы

На данный момент, несмотря на недавнее решение суда, стоит переслать наши Тарифные диаграммы доходов, которые подчеркивают доходы, которые пришли до сих пор (хотя и подлежат судебному оспариванию), а также наше обоснование того, почему тарифы потребуют много времени, чтобы действительно повлиять на инфляцию.

Не самый сильный аргумент сейчас после решения суда, но какая-то версия этого аргумента остается актуальной.

Нижняя линия

Это долгий уик-энд, и я мог бы написать десятую статью о рисках для ФРС и о форме кривой доходности.

Но я подумал, что было бы веселее попытаться сыграть адвоката дьявола и создать некоторую дискуссию об инструментах и шагах, которые можно было бы предпринять, чтобы не только снизить риск, но и потенциально обратить вспять риск, поскольку торговля кажется довольно односторонней на данный момент и, кажется, не дает администрации достаточного кредита для того, чтобы попытаться навязать вещи, которые, как мы не думали, могут быть вынуждены.

Слишком рано бить по столу на сплющивателях, Но это возможность, которую я ищу.

Ничто из того, что мы написали или предложили сегодня, если использовать, не полезно для доллара. Но, опять же, не уверен, что кто-то, кто участвует в усилиях США по импорту меньше и экспорту больше забот.

Наслаждайтесь выходными в День труда и готовьтесь ко всем трудовым данным на следующей неделе, которые будут взяты с небольшим количеством соли с учетом последних корректировок.

Тайлер Дерден

Солнце, 08/31/2025 - 16:20