Инфляционные ожидания В 2025 году рост продолжится, и это имеет наибольшее значение в Японии.

Давал Джоши, главный стратег BCA Research

Исполнительное резюме

- В развитых странах, за исключением Японии, растущие инфляционные ожидания еще больше повысят целевой показатель в 2%. Это ограничит возможности для дальнейшего снижения процентных ставок.

- Но в Японии рост инфляционных ожиданий поднимет их до 2-процентного целевого показателя Банка Японии. Это устранит оправдание Банка Японии для его многолетней политики нулевых процентных ставок (ZIRP).

- Нормализация денежно-кредитной политики Японии представляет большой риск для акций, потому что Япония была основным источником ликвидности финансового рынка и, следовательно, роста стоимости фондового рынка.

- Следовательно, самый большой риск для оценки американских технологий связан с ростом реальной доходности японских облигаций.

- Однако на структурном (1-2 года) временном горизонте весьма вероятно, что реальная доходность Японии будет расти, что приведет к существенному спаду в акциях по сравнению с облигациями, и особенно акциями американских суперзвезд.

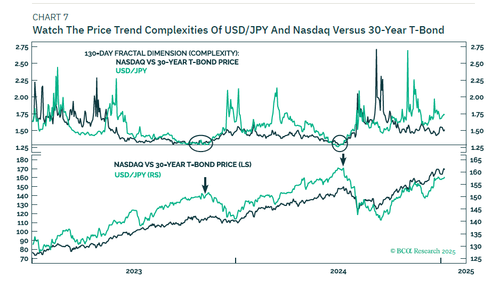

- Но с точки зрения сроков, подождите, пока сложности ценовых тенденций в USD/JPY и/или Nasdaq против 30-летних T-облигаций достигнут точки коллапса, что сигнализировало о предыдущих разворотах в конце 2023 года и летом 2024 года. Вы можете отслеживать эти показатели на нашем сайте.

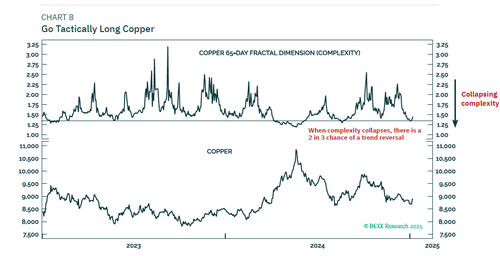

- Иди тактически длинной медью.

Политический 2024 год Zeitgeist был инкапсулирован в том, что я назвал «3 Я»: Чиновников наказывают за инфляцию и иммиграцию.

Действующим правительствам давали пинка яростные электоратисты, пережившие огромное падение уровня жизни. И это не имело ни малейшего значения, были ли действующие лица левоцентристскими демократами в США, центристскими Макронистами во Франции или правоцентристскими консерваторами в Великобритании.

В случае чрезмерной иммиграции можно было опасаться потери благосостояния. В случае избыточной инфляции потеря благосостояния была реальной. Тем не менее, с момента пика в 2022 году почти на 10 процентов, инфляция упала до самых низких цифр. Почему все так злятся?

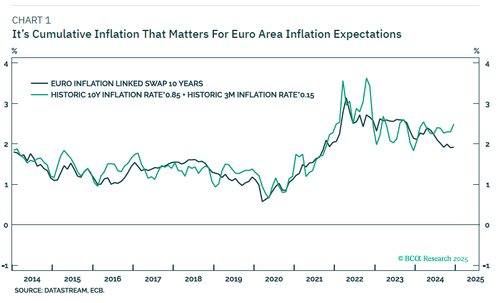

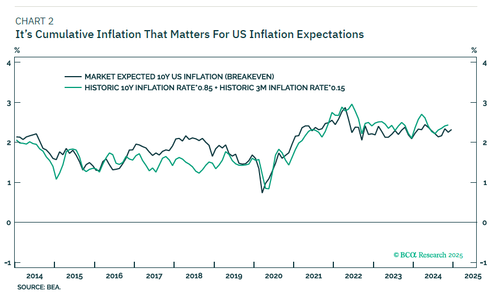

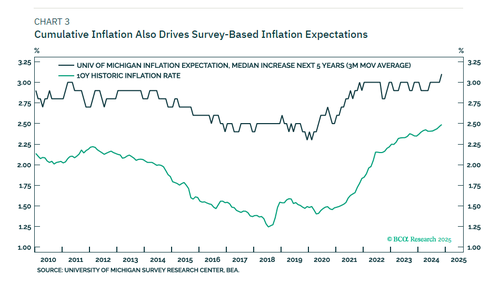

Кумулятивная инфляция имеет значение

Одна из основных причин, по которой центральные банки нацелены на 2-процентную инфляцию, заключается в том, что 2 процента - это самый высокий уровень инфляции, который остается в значительной степени незамеченным. В значительной степени незаметно, домохозяйства и фирмы сознательно не учитывают инфляцию ниже 2% в своих процессах установления цен и заработной платы. Это предотвращает «инфляционную спираль».

Причина, по которой инфляция ниже 2% остается в значительной степени незамеченной, заключается в том, что экономическая производительность также имеет тенденцию к росту на 1-2 процента. И поскольку заработная плата растет в соответствии с производительностью, люди не будут страдать от потери покупательной способности, когда цены растут на 2% или ниже. Инфляция остается незамеченной.

Люди замечают и ненавидят совокупную потерю покупательной способности, когда цены продолжают расти выше 2%.

Рассказывая людям, что инфляция вернулась к низким цифрам, они не почувствуют себя лучше. Они только что пережили совокупную потерю покупательной способности в 25%.

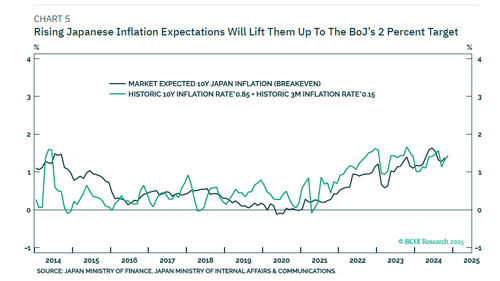

Именно этот кумулятивный эффект прошлой инфляции определяет инфляционные ожидания. Как показывают графики в этом отчете, ожидаемая 10-летняя инфляция на рынке — это не что иное, как историческая 10-летняя инфляция (с небольшим изменением самого недавнего опыта инфляции).

Но как насчет инфляционных ожиданий, основанных на опросах? Ответ заключается в том, что основанные на опросах инфляционные ожидания, такие как опрос потребителей Мичиганского университета о 5-10-летних инфляционных ожиданиях в США, также отслеживают долгосрочную инфляцию. (вместе с постоянной).

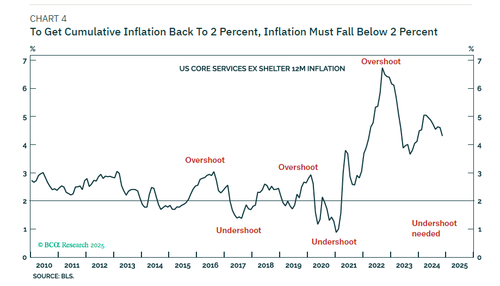

Следовательно, чтобы вернуть кумулятивную инфляцию к 2-процентной ставке, которая незаметна, инфляция должна упасть ниже 2 процентов, чтобы компенсировать постпандемический период, когда инфляция была значительно выше 2 процентов. Но поскольку центральные банки вряд ли возьмут инфляцию намного ниже 2%, инфляционные ожидания – как математическая идентичность – будут иметь тенденцию к росту.

Проще говоря, инфляционные ожидания будут иметь тенденцию к росту, потому что эпоха заметной инфляции после пандемии станет большей частью нашего коллективного опыта по сравнению с допандемийной эпохой незаметной инфляции.

Или, точнее, Инфляционные ожидания будут иметь тенденцию к росту, если они не вызовут дефляционный шок (или экзогенный дефляционный шок), который снова снизит их. Такой шок может исходить от Японии.

Ожидания японской инфляции приближаются к завершению миссии

В развитых странах, за исключением Японии, растущие инфляционные ожидания еще больше повысят целевой показатель в 2%. Это ограничит возможности дальнейшего снижения процентных ставок по двум причинам. Во-первых, потому что он рискует еще больше отклонить эти инфляционные ожидания.

Во-вторых, потому что для экономики важна реальная доходность облигаций. Если инфляционные ожидания растут, то номинальная доходность облигаций также должна расти для достижения данной реальной позиции денежно-кредитной политики. Это означает, что доходность облигаций будет расти до тех пор, пока не наступит шок, который приведет к их снижению. Однако в Японии растущие инфляционные ожидания поднимут их до 2-процентной цели Банка Японии.

Миссия выполнена, она устранит оправдание Банка Японии для его многолетней политики нулевых процентных ставок (ZIRP), особенно с реальной доходностью облигаций, которая сейчас глубоко негативна. Это может показаться извращенным после десятилетий слишком низкой инфляции, но как только инфляция приблизится к цели, глубоко отрицательный реальный доходность облигаций рискует принять японскую инфляцию слишком высокой.

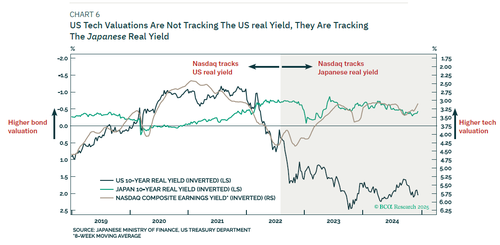

Нормализация денежно-кредитной политики Японии создает большой риск для акций

Нормализация денежно-кредитной политики Японии представляет большой риск для акций, потому что Япония была основным источником ликвидности финансового рынка и, следовательно, роста стоимости фондового рынка.

В течение 2019-2022 годов оценка Nasdaq (доходность прибыли) двигалась в идеальном направлении с реальной доходностью облигаций США, как и следовало ожидать. Но в конце 2022 года оценка Nasdaq отделилась от реальной доходности США и привязалась к последней оставшейся отрицательной реальной доходности облигаций в мире - в Японии.

Таким образом, до 2023-2024 годов доходность Nasdaq приблизилась к идеальному уровню с доходностью реальных японских облигаций. Это означает, что самый большой риск для оценки американских технологий исходит не от роста реальной доходности облигаций США. Самый большой риск связан с ростом реальной доходности японских облигаций. Это также решает кажущуюся загадку относительно того, почему оценки американских технологий в значительной степени не пострадали от недавнего всплеска реальной доходности облигаций США. Повторяю, американские технологические оценки не отслеживают реальную доходность США, они отслеживают реальную доходность Японии. Оценки американских технологий в значительной степени не пострадали, потому что реальная доходность Японии не выросла. пока.

Однако на структурном (1-2 года) временном горизонте весьма вероятно, что реальная урожайность в Японии будет расти. Это положит конец основному источнику ликвидности финансового рынка, который стоит за мощным, но узким всплеском оценок фондового рынка в 2023-24 годах. Таким образом, на этом структурном (1-2 года) временном горизонте я ожидаю значительного снижения акций по сравнению с облигациями, и особенно акций американских суперзвезд.

Но с точки зрения времени, подождите, пока рынок не станет слишком голубоватым на BoJ и / или слишком бычьим на акциях американских суперзвезд. Другими словами, когда сложности ценовых тенденций в USD/JPY и/или Nasdaq по сравнению с 30-летними Т-облигациями достигли точки обвала, что сигнализировало о предыдущих разворотах в конце 2023 года и летом 2024 года.

Эти отличные временные индикаторы еще не мигают красным цветом. Хорошей новостью является то, что вы можете отслеживать их ежедневно на нашем сайте.

Тактически Длинная Медь

Наконец, что касается изменений тренда среди основных инвестиций и секторов, которые мы отслеживаем, есть тактическая возможность покупки меди.

Недавняя распродажа меди достигла рухнувшей краткосрочной сложности, которая сигнализировала о стабилизации и отскоках до 2023-24 годов.

Тайлер Дерден

Солнце, 01/12/2025 - 18:40