Жилье: основы среднего класса рушатся

Автор Чарльз Хью Смит в блоге OfTwoMinds,

Собственность на жилье была основой стабильности и безопасности среднего класса так долго, что она определяет статус среднего класса, а также доход. С конца Второй мировой войны в 1945 году сделка была простой: купить дом, и вы будете строить собственный капитал, который даже лучше, чем сберегательный счет, потому что вы получаете налоговые льготы по вычету процентов по ипотеке, и вы получаете крышу над головой по цене, равной или даже ниже, чем аренда дома. После того, как вы погасили ипотеку, стоимость владения падает, что позволяет безопасно выйти на пенсию.

Каждое из этих предположений либо рухнуло, либо сейчас находится под сомнением. В недавнем докладе The Guardian описываются силы, подрывающие жилье, как источник безопасности:

«Я чувствую себя в ловушке»: как владение домом стало кошмаром для многих американцев Показатели в США говорят, что они борются с повышенными процентными ставками по ипотечным и кредитным кредитам и взрывными страховыми премиями.

«Я пришел к выводу, что домовладение и здравоохранение являются дестабилизирующими силами в моей жизни», — сказал Берни, 45-летний сетевой инженер из Миннеаполиса. По его словам, чтобы финансировать владение домом его и его жены на 300 000 долларов и сбережения на будущее, пара отказалась от медицинского и стоматологического лечения любого рода и сократила расходы везде, несмотря на доход домохозяйства до уплаты налогов более 250 000 долларов.

Давайте разберемся, что изменилось:

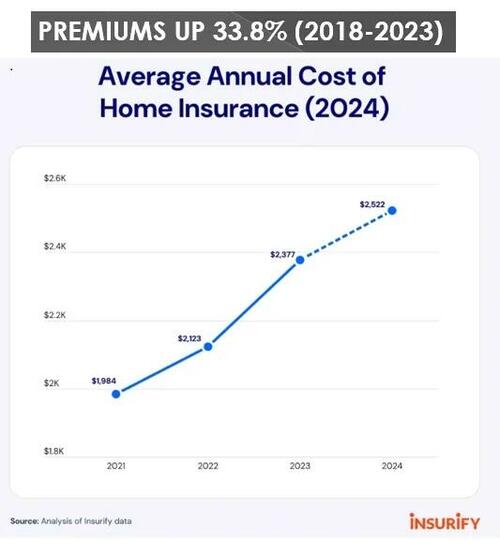

1. Неипотечные затраты на владение больше не являются предсказуемыми или доступными. В течение десятилетий стоимость страхования дома была скромной и предсказуемой, не меняясь из года в год. Теперь, когда страховщики теряют миллиарды долларов в результате все более экстремальных погодных явлений, ставки растут даже в местах за пределами зон наводнений, пожаров и ураганов.

Ставки страхования удваиваются или утрояются в течение нескольких лет, и страховщики полностью покидают рынки или увеличивают франшизу, которая должна быть оплачена владельцами, прежде чем страховка начнет действовать, и уменьшают покрытие.

Налоги на недвижимость растут во многих регионах. Налоги на недвижимость были еще одной стоимостью, которая была относительно скромной и предсказуемой. Эти условия больше не применяются во многих регионах: местные органы власти увеличивают налоги на недвижимость, и / или растущая стоимость жилья подталкивает налоги до уровня носового кровотечения. (Я только что посмотрел ежегодный налог на недвижимость в доме друга в Калифорнии: к северу от 18 000 долларов в год.) И нет, это не особняк в Малибу, и он купил его 20 лет назад.

Расходы на ремонт и техническое обслуживание дома также стремительно растут. Средний возраст домов в США составляет около 40 лет, но ближе к 50 годам в медленно растущих штатах. Поскольку качество материалов и строительства постепенно снижается, даже дома, которым 25 лет или меньше, могут потребовать дорогостоящего ремонта, особенно если строительные дефекты не были обнаружены до тех пор, пока не был нанесен серьезный ущерб.

Регулярные работы, такие как обрезка больших деревьев, которые представляют риск для домов, теперь стоят небольшого состояния. В статье Guardian отмечается, что новая крыша стоит 60 000 долларов, что эквивалентно стоимости строительства нового дома два поколения назад. В настоящее время затраты на орошение глаз материалами являются нормой.

Опять же, основные изменения касаются не только затрат, но и потери предсказуемости. То, что было скромным по стоимости, было не просто скромным, это было предсказуемо. Сейчас затраты намного выше, и будущие расходы не могут считаться доступными.

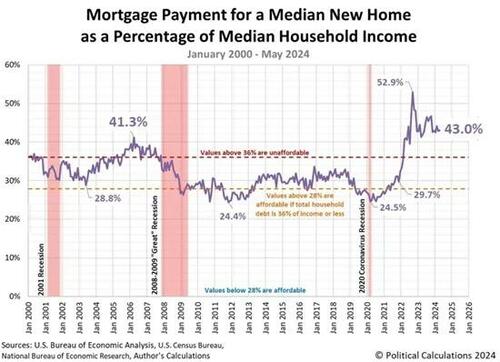

2. Ипотечные расходы также выше, и нет никаких гарантий, что процентные ставки упадут до 3,5%. Как показывает этот график, стоимость обслуживания сегодняшних ипотечных кредитов значительно выше, чем в прошлые годы.

3. Те, кто заперся в низких ставках по ипотечным кредитам, оказались в ловушке в своих нынешних домах.Они не могут позволить себе двигаться и платить процентные ставки, которые на 50% - 100% выше, чем низкие ставки, которые они обеспечили много лет назад. Федеральная резервная система активно вмешивалась в частный ипотечный рынок в эпоху после 2008 года, эффективно социализируя ипотечный рынок как средство для снижения ставок по ипотечным кредитам, чтобы стимулировать «рост». "

Вмешательство ФРС помогло раздуть жилищный пузырь No 2, так же как субстандартные излишества начала 2000-х годов помогли раздуть жилищный пузырь No 1. Эти искажения были предназначены для покупки жилья, но они также способствовали значительному увеличению стоимости жилья.

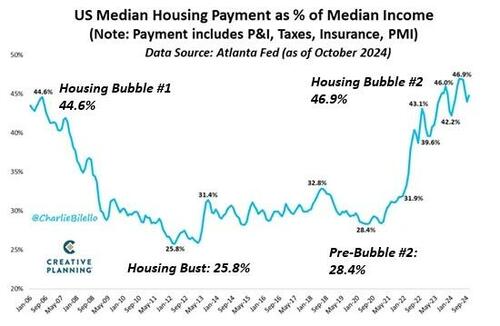

4. Общие затраты на владение жильем, включая ипотечные и другие расходы, теперь превышают пик в жилищном пузыре No 1. Покупка дома сейчас не является гарантированным путем к финансовой безопасности, это ставка, что оценки будут продолжать расти все выше, генерируя прирост капитала, который компенсирует десятилетия более высоких затрат на владение.

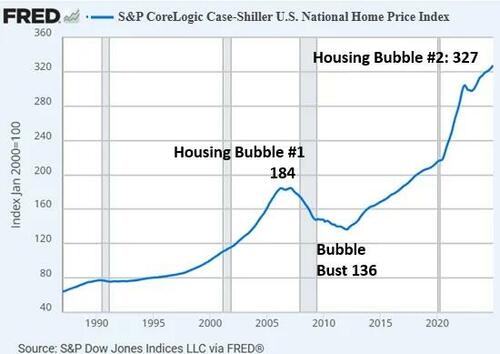

5. Тройной удар по стремительно растущим оценкам, ипотечным ставкам и другим затратам на владение сделал жилье недоступным во многих регионах. По любым меркам, доступность жилья снизилась до уровня, который равен или превышает порог жилищного пузыря No 1.

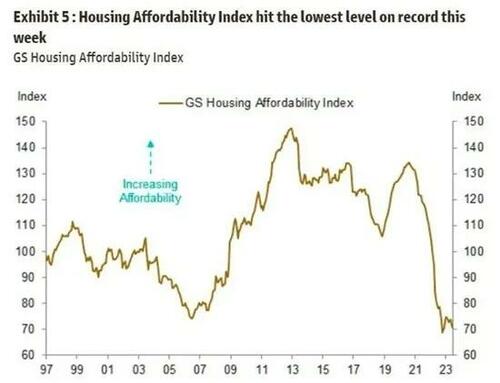

Национальный индекс жилищного строительства Case Shiller предлагает снимок жилищного пузыря No 2.

6. Земля, материалы и рабочая сила уже не дешевы. В традиционной экономике высокие затраты на жилье могут быть снижены за счет снижения спроса или увеличения предложения. Увеличение предложения по доступным ценам сейчас намного сложнее, чем в послевоенные десятилетия. Легкая в строительстве земля была построена давно, и многоэтажные кондоминиумы имеют более высокие затраты на строительство и неопределенность расходов на общую площадь, которые в некоторых случаях взлетают до уровня, равного или превышающего стоимость владения.

Сторонники строительства большего количества жилья в городских / пригородных районах - YIMBYs -Да, на заднем дворе- сталкиваться с географическими препятствиями, стареющей инфраструктурой, парковкой и высокими расходами на страхование, ипотеку, материалы и рабочую силу, а также со многими ограничительными правилами зонирования и планирования, предназначенными для поддержания статус-кво.

Что касается сокращения спроса: население США в 1995 году составляло 265 миллионов человек, а сейчас — 345 миллионов: Это увеличение на 80 миллионов человек, примерно столько же, сколько и все население Германии (83 миллиона).

7. Расходы на жилье открыли разрыв между поколениями и регионами. Бумеры и представители поколения X, которые покупали дома десятилетия назад в 1990-х или в начале 2000-х годов, застряли в гораздо более низких ценах на покупку и имели множество возможностей рефинансировать ипотечные кредиты по более низким ставкам, поскольку интервенции ФРС снизили ставки. Последние покупатели не имеют эквивалентного набора встроенных преимуществ.

Увеличиваются региональные различия. Скромный дом, купленный в городских районах среднего класса несколько десятилетий назад, вырос в 10 раз в некоторых районах и даже не поспевал за инфляцией в других. Победители теперь сидят на миллион долларов в акционерном капитале, непредвиденный случай, который менее удачливые не пожинали.

По мере того, как городские победители обналичивают свой капитал и переезжают в желанные города, они быстро предлагают жилье, чтобы местные жители больше не могли позволить себе купить дом в своем родном городе. А поскольку богатые также скупают жилье в качестве инвестиционной недвижимости - краткосрочной аренды на каникулы - домашние хозяйства, которые будут считаться средним классом по доходам, обречены быть арендаторами.

«Средний класс» больше не является средним классом, это место в казино, которое большинство покидает как неудачники.

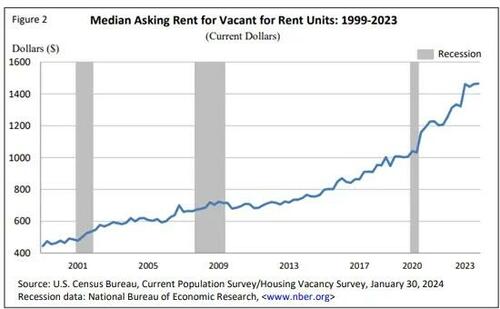

8. Аренда больше не является более дешевым вариантом. Арендная плата взлетела вместе с ценами на жилье, и снова предсказуемость будущих расходов исчезла: арендная плата может увеличиться на 30% в одночасье, так же как налоги на страхование и недвижимость могут вырасти далеко за пределы чьих-либо прогнозов.

С потерей предсказуемости мы также потеряли чувство будущей финансовой безопасности. Покупка дома теперь является ставкой: ставка на то, что затраты на владение не будут подниматься, чтобы съесть нас живыми, и ставка, что оценки будут продолжать расти, компенсируя высокие затраты на владение будущим приростом капитала.

Если жилищный пузырь No 2 поп-и все пузыри в конечном итоге поп-, то домовладельцы будут иметь дело с будущим все более высоких затрат на владение, даже когда их капитал уменьшается. Те, кто сидит на богатстве капитала сейчас, могут найти предположение, что этот капитал предсказуемо постоянен.

Средний класс определялся предсказуемой финансовой безопасностью и социальной стабильностью. Теперь все это ставка с непостижимыми шансами. Вместо того, чтобы быть источником стабильности, жилье в настоящее время является источником нестабильности для многих - и потенциально для каждого домовладельца, если затраты на владение продолжают расти по мере того, как жилищный пузырь No 2 лопается.

Тайлер Дерден

Thu, 02/27/2025 - 07:20

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)