Инвестор Жадность возвращается с местью

Автор: Лэнс Робертс, RealInvestm,entAdvice.com,

Жадность розничных инвесторов снова доминирует на рынке, повторяя некоторые из тех же спекулятивных действий, которые наблюдались на предыдущих этапах риска. Розничные инвесторы демонстрируют повышенный аппетит к риску по нескольким показателям, от торговли опционами до потоков ETF с использованием заемных средств, при этом мало внимания уделяется оценке или макроэкономическим препятствиям.

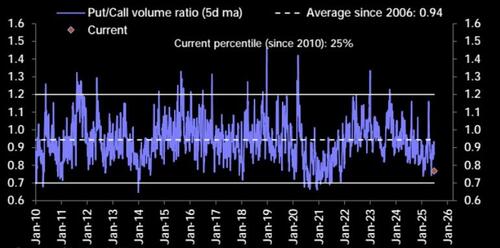

Коэффициенты пут / звонков демонстрируют сильные бычьи настроения, при этом соотношение SPY колеблется около 0,79, отражая дисбаланс в отношении звонков по путам.

Жадность инвесторов в первую очередь приводит к этому искажению, особенно в названиях и секторах, связанных с высокой динамикой или популярными нарративами.

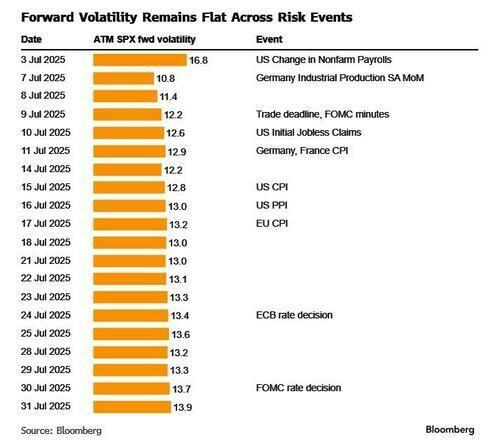

«Несмотря на надвигающийся крайний срок торговых переговоров 9 июля, цена на мероприятие SPX vol невелика, что позволяет инвесторам ожидать либо положительного решения, либо продления срока. Интересно, что уплощение в перекосе было в основном сосредоточено в первом месяце, предполагая, что это было в основном позиционированием типа покупки звонков FOMO. Долгосрочный перекос остается крутым в сравнении. " CBOE

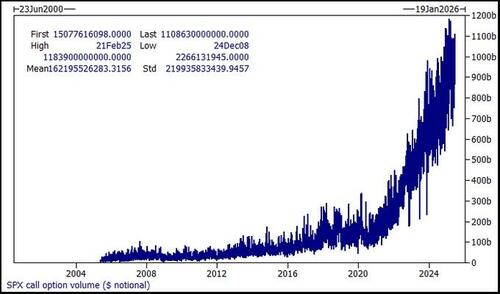

Увеличение объемов опционов на вызов произошло в полупроводниковых играх, особенно в таких транспортных средствах с кредитным плечом, как SOXL, 3-кратный бычий полупроводниковый ETF, где открытый интерес к опционам на вызов намного превышает ставки. Аналогичные модели появляются в тематических ETF, таких как RETL (3x розничная торговля) и DRN (3x недвижимость), которые наблюдают повышенный ежедневный объем, несмотря на смешанную производительность. Этот аппетит к кредитному плечу продвигается дальше с распространением ETF с одним запасом, таких как HIMZ, игра с кредитным плечом на HIMS, которая увидела драматический крах на 70% после корпоративного объявления, подчеркивая, как розничные спекуляции часто игнорируют асимметрию риска.

Жадность инвесторов также проявляется в потоках спекулятивных и копеечных акций. Розничные притоки в американские акции превысили 70 миллиардов долларов в год, причем большая часть из них сосредоточена в высоко волатильных названиях, таких как Palantir, MicroStrategy и другие крипто-смежные или связанные с ИИ игры. Акции пенни и небольшие кепки, традиционно являющиеся областью трейдеров, ищущих риски, также показали негабаритную прибыль в коротких всплесках, в основном благодаря болтовне в социальных сетях и погоне за розничным импульсом. В то же время инвесторы удваивают спекулятивные сделки даже после краткосрочных потерь. «Buy-the-Dip» Мышление, которое ставит быструю отдачу выше фундаментального анализа.

Поддержка этой деятельности является более широкой динамикой потока ETF. Розничные провайдеры, такие как Vanguard, увидели, что их доля в общем притоке ETF в США выросла до 37% по сравнению с 27% годом ранее. Потоки ETF с использованием заемных средств достигли пятилетнего максимума прошлой весной и оставались повышенными до 2 квартала. Между тем, более жесткие спреды по заявкам и более доступные для розничной торговли платформы позволяют увеличить объем торговли с меньшим трением, что еще больше подпитывает это поведение.

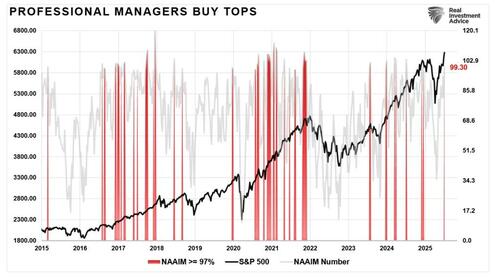

Однако не только жадность розничных инвесторов стимулирует рынок. В то время как немного поздно для партии, профессиональные настроения инвесторов и позиционирование выросли, помогая недавнему подталкиванию рынков к рекордным максимумам.

В то время как розничная торговля и профессиональное изобилие способствовали росту рынка, это также создает хрупкость. Заемные ETF страдают от усугубляющегося упадка на волатильных рынках, и спекулятивные сделки могут резко ослабевать, как продемонстрировал HIMZ. В то время как импульс может продлить митинги, результирующие развороты часто резки, когда настроение поворачивается.

Оптимизм работает в пользу Быков, но предупреждающие признаки чрезмерного охвата усиливаются. Это не займет много времени для достойной коррекции цен, которая может начаться уже на следующей неделе.

Торговля соответственно.

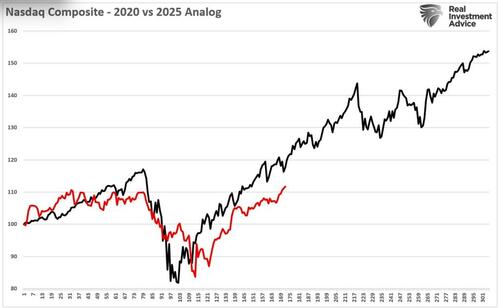

Nasdaq 2025 Tracking 2020

Я уже много раз говорил, что ненавижу рыночные аналоги. Причина в том, что они требуют "подбор вишни" Начальные и конечные точки, чтобы сделать корреляцию. Тем не менее, бывают случаи, когда аналоги могут помочь показать сходство между периодами производительности рынка и жадностью или страхом инвесторов. Следующий график Nasdaq в 2020 и 2025 годах является хорошим примером последнего. Как показано, начало пандемии привело к снижению на 35% в марте того же года. Затем рынок достиг дна и начал резкое ралли в конце 2020 года и далее в 2021 году. Как показано, в 2025 году Nasdaq прослеживает аналогичную картину со снижением в марте и начале апреля и последующим отскоком до конца июня.

Это, несомненно, обнадеживающая аналогия для быков, предполагающая, что на рынке осталось много взлетно-посадочной полосы до конца 2025 года. Однако именно поэтому мне лично не нравятся подобные аналоги, поскольку предполагается, что именно потому, что что-то произошло в прошлом, оно повторится и в будущем. Проблема в том, что в анализе отсутствуют данные, которые поддерживали предыдущий ралли.

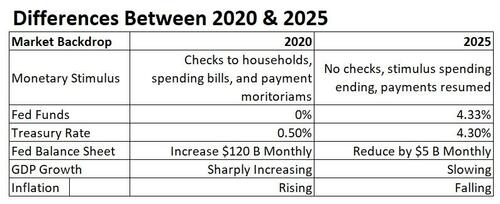

В таблице ниже приведены некоторые различия между 2020 годом и сегодняшним днем. Также важно помнить, что в течение 2020 года спортивные мероприятия от футбола до скачек были закрыты, оставив только фондовый рынок в качестве жизнеспособного выхода для игроков. Вооружённый аккаунтом Robinhood, чеком на стимулирование в размере $1500 и «плохое отношение», Инвесторы стекались на финансовые рынки, преследуя спекулятивные углы рынка. Конечно, когда Федеральная резервная система снижает ставки до нуля, впрыскивая 120 миллиардов долларов в месяц в финансовую систему и обеспечивая функционирование рынка мусорных облигаций, неудивительно, что рынки быстро оправились от своих минимумов.

Самое интересное в 2025 году — это рынок. «Чувства» Так же, как и в 2020 году, но ситуация совершенно противоположная. ФРС поддерживает повышенные процентные ставки, сокращая свой баланс, а фискальная поддержка страны продолжает меняться. Тем не менее, даже при отсутствии денежно-кредитной и фискальной политики рынок сплотился с, казалось бы, таким же безрассудным отказом.

Будет ли аналог 2025 года продолжать отражать 2020 год? Возможно. Но с повышением оценок и замедлением экономики я бы поспорил, что аналог рано или поздно ломается.

Будьте осторожны, принимая аналоги по номинальной стоимости.

Тайлер Дерден

Мон, 07/07/2025 - 07:20